标准普尔家庭资产配置图

标准普尔家庭资产象限图

万一保险网 制作收集整理,转载请 注明出处,违者必究

第四个账户是长期收益账户,

这个账户为保本升值的钱, 一定要保证本金不能有任何损失, 并要抵御通货膨胀的侵蚀,所以 收益不一定高,但要有长期稳定。

这个账户最重要的是专属: 第一、不能随意取出使用,养老 金说是要存,但是经常被买车、 装修等用掉了;第二、每年或每 月有固定的钱,进入这个账户, 才能积少成多,不然就随手花掉 了;第三、要受法律保护,要和 企业资产相隔离,不用于抵债。

第三个账户是投资收益

账户,也就是生钱的钱。一

般占家庭资产的30%,为家

庭创造收益。用有风险的投

资创造高回报。

标准普尔 家庭资产 象限图

重在收益 要点:

股票、基金、房产等

投资≠理财,看得见收益

就看得见风险 占比30%

这个账户为家庭创造高收益, 往往是通过您的智慧,用您最擅 长的方式为家庭赚钱,包括您投 资的股票、基金、房产、企业等。

占比40%

万一保险网 中国最大 的 保险资料下载网

万一保险网 制作收集整理,转载请 注明出处,违者必究

美国劳工局与Fortune杂志40年研究计划

随机抽样100位25岁哈佛大学毕业生连续40年,观察并记录 他们的收入与支出,资产与负债.

我们听到很多年轻时很风光, 老了穷困潦倒,就是因为没有这 个账户。

标准普尔 家庭资产 象限图

也就是保本升值的钱。一般占家 庭资产的40%,为保障家庭成员 的养老金、子女教育金、留给子 女的钱等。一定要用,并需要提 前准备的钱。

保本升值

要点:

养老金、子女教育金等

债券、信托、分红险

本金安全、收益稳定、持续成长

这个账户您肯定有的,相信 以您的智慧收益也很高。这个账 户关键在于合理的占比,也就是 要赚得起也要亏得起,无论盈亏 对家庭不能有致命性的打击,这 样您才能从容的抉择。

标准普尔家庭资产配置图课件

目录

• 标准普尔家庭资产配置图介绍 • 标准普尔家庭资产配置图详解 • 标准普尔家庭资产配置图的实践应用 • 标准普尔家庭资产配置图与其他投资策略

的比较 • 标准普尔家庭资产配置图的案例分析 • 标准普尔家庭资产配置图的总结与展望

01

标准普尔家庭资产配置图介绍

什么是标准普尔家庭资产配置图

配置图适用的场景和局限

适用场景

标准普尔家庭资产配置图适用于一般的家庭资产配置 情况,可以帮助投资者在风险和收益之间找到平衡点 。同时,该配置图也适用于不同的投资目标和风险偏 好。

局限

然而,标准普尔家庭资产配置图也存在一些局限。首 先,它是一个静态的模型,不能根据市场变化进行实 时调整。其次,个人的投资目标和风险偏好可能随着 时间和环境的变化而变化,因此需要定期重新评估和 调整配置图。此外,标准普尔家庭资产配置图没有考 虑到具体的投资工具的选择和投资时机的问题,因此 需要投资者具备一定的投资知识和经验。

案例二:中年人的资产配置

总结词

稳健、多元化、保值增值

VS

详细描述

中年人通常已经积累了一定的财富,同时 也面临着更多的生活压力和不确定性,因 此需要更加注重资产的安全性和多元化。 在资产配置方面,可以考虑将40%的资金 投入低风险的固定收益类产品,如债券和 货币基金,同时将30%的资金投入中高风 险的股票和混合型基金等投资产品。

案例四:高净值家庭的资产配置

总结词

个性化、多元化、全球配置

详细描述

高净值家庭通常具有较高的财富积累和更广泛的投资需 求,因此需要更加个性化的资产配置方案。在资产配置 方面,可以考虑将30%的资金投入低风险的固定收益 类产品,如债券和货币基金,同时将40%的资金投入 中高风险的股票和混合型基金等投资产品。此外,还可 以考虑配置一些另类投资产品,如私募基金、房地产基 金等,以实现资产的多元化配置。

标准普尔家庭资产象限图

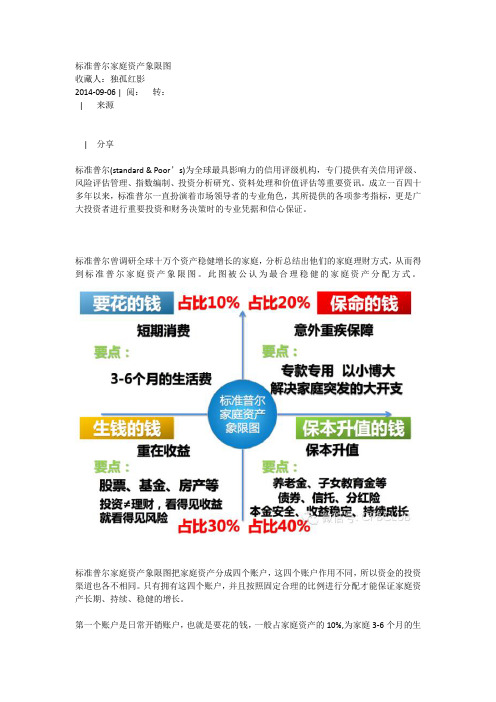

标准普尔家庭资产象限图收藏人:独孤红影2014-09-06 | 阅:转:| 来源| 分享标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

成立一百四十多年以来,标准普尔一直扮演着市场领导者的专业角色,其所提供的各项参考指标,更是广大投资者进行重要投资和财务决策时的专业凭据和信心保证。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3—6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

标准普尔家庭资产配置象限图

要点:意外重疾保障。专款专用,解决 家庭突发的大开支。 这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、

重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保 险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户您肯定有的,相信以您的智慧 收益也很高。这个账户关键在于合理的 占比,也就是要赚得起也要亏得起,无 论盈亏对家庭不能有致命性的打击,这 样您才能从容的抉择。

第四个账户是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保 障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备 的钱。 这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨 胀的侵蚀,所以收益不一定高,但却是长期稳定的。

这个账户最重要的是专属:

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以一定要及时 准备您看您现在还缺少哪个账户,或者说你最想赶快准备哪个账户?

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者 养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。这个时候您就要好好 想一想:是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或者是你 将你的资产过多地投入了股市、投入了房产呢?

标准普尔家庭资产象限图讲解四大账户13818 ppt课件

标准普尔家庭资产象限图

标准普尔家庭资产象限图把家

庭资产分成四个账户,这四个账

户作用不同,所以资金的投资渠道 也各不相同。

只有拥有这四个账户,并且按 照固定合理的比例进行分配才能 保证家庭资产长期、持续、稳健 的增长。

要花的钱 占比10% 占比20%

短期消费

意外重疾保障

要点:

要点:

3-6个月的生活费

要点:

养老金、子女教育金等

债。 我们听到很多年轻时很风

光,老了穷困潦倒,就是因 为2没020有/10这/28 个账户。

债券、信托、分红险

本金安全、收益稳定、持续成长

占比40%

10

人寿保单不纳 入破产债权

受益保险金 不用于抵债

保单是不被查 封罚没的财产

不存在争议的 财产分配

不需要纳个人所 得税且不能随意 质押(遗产税)

法律赋予人寿保险“专属”的特殊功能

2020/110/728

11

要花的钱 占比10% 占比20%

短期消费

意外重疾保障

要点:

要点:

3-6个月的生活费

专款专用 以小博大 解决家庭突发的大开支

标准普尔

家庭资产

象限图

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

投资≠理财,看得见收益

占比30% 就看得见风险

2020/10/28

6

只有合理配置 要花的钱占比才会下降

80%

66%

57%

50%

44%

2020/10/28

7

占比20%

第二个账户是杠杆账 户,也就是保命的钱。一

意外重疾保障

标准普尔家庭资产配置图解析动态ppt

标准普尔 家庭资产 象限图

占比20%保命的钱意外重疾保障 要点:专款专用以小博大解决家 庭突发的大开支

占比40%保本升值的钱要点:保本 升值养老金、子女教育金等倩券 、信托、分红险

标准普尔家庭资产配置图解析

标准普尔家庭

标准普尔家庭资产 象限图”把家庭资产 分成四个账户,这 四个账户作用不同

投资渠道

为家庭3-6个月的生活费。一般放在活期储害的银行卡中。这个账户保障家庭的短期开销,日常 生活,买衣服、美容、旅游等都应该从这个账户中支出。

标准普尔家庭资产配置图解析

开销账户

日常开销账户也就是要花的钱,一般占家庭资产的10%, 为家庭3-6个月的生活费。

活期储蓄

一般放在活期储蓄的银行卡中。保障家庭短期开销,日常 生活,买衣服、美容、旅游等

标准普尔家庭资产配置图解析

长期收益

长期收益账户,也就是保本升值的钱。一般占家庭资产 的40%,为保障家庭成员的养老金、子女教育金、留给子 女的钱等。

保本升值

保本升值的钱,一定要保证本金不能有任何损失,并要抵 御通货膨胀的侵蚀,收益不一定高,但却是长期稳定的。

标准普尔家庭资产配置图解析

保本升值,本金安全 收益稳定、持续成长

普尔家庭资产配置

标准普尔家庭资产配置图解析

analysis of standard poor's family asset allocation chart analysis poor's family asset allocation chart

宣讲人:X.X 时间:20XX.XX

标准普尔家庭资产配置图解析

该如何对家庭资产进行科学的分配呢?

为了能更好的抵御通 货膨胀,普通银行储 蓄已经不能有效的保 证资金保值增值

标准普尔家庭资产配置象限图

金额

配置产品

生钱 的钱

30%家庭 净资产

股票 基金、 基金定投

房产

保本升值的钱

本金安全收益稳定持续成长

金额

配置产品

保本升 值的钱

40% 家庭 净资产

年金型保险

富贵竹(尊享版) 南山松(终身寿)

债券中长期储蓄

“标准普尔家庭资产配置象限图 “ 把家庭资产分成四个账户, 这四个账户作用不同, 所以资金的投资渠道也各 不相同, 只有拥有这四个账户, 并且按照固定合理的比例进行分配才能保证家庭资产长期、 持续、 稳健增长。

标准普尔家庭资产配置象限图

要花的钱

风险低流动性强

I

I

I

金额

要花 的钱

3-6个月 生活费

配置产品 活期

货币基金

保命的钱

以小博大解决家庭突出大开支

金额

配置产品

保命

长春藤(多倍版)

恐

10%.... 15%1 重疾险

的钱 I

I

I

年收入

菩提树

医疗保险 意外险

I华夏医保通(普惠版)

生钱的钱

看得见收益就看得见风险

标准普尔家庭资产配置图

往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有

致命性的打击,这样您才能从容的抉择。

要点:重在收益。

这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,股票、基金、房产等。

投资≠理财,看到见收益就看得见风险结果赚了很多钱,第二年就用90%的钱去买股票了。

第四个账户

2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

3)要受法律保护,要和企业资产相隔离,不用于抵债。

我们常听到很多人年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

要点:保本升值,本金安全、收益稳定、持续成长。

以债券、信托、分红险的养老金、子女教育金等。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以一定要及时准备,您看您现在还缺少哪个账户,或者说您最想赶快准备哪个账户?

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。

这个时候您就要好好想一想:是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或者是您将您的资产过多地投入了股市、投入了房产呢?……。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

标准普尔家庭资产配置图

标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

第一个账户

是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户

是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害

和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?

要点:意外重疾保障。

专款专用,解决家庭突发的大开支

第三个账户

是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

要点:重在收益。

这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,股票、基金、房产等。

投资≠理财,看到见收益就看得见风险结果赚了很多钱,第二年就用90%的钱去买股票了。

第四个账户

是长期收益账户,也就是保本升值的钱。

一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。

一定要用,并需要提前准备的钱。

这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。

这个账户最重要的是专属:

1)不能随意取出使用。

养老金说是要存,但是经常被买车或者装修用掉了。

2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

3)要受法律保护,要和企业资产相隔离,不用于抵债。

我们常听到很多人年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

要点:保本升值,本金安全、收益稳定、持续成长。

以债券、信托、分红险的养老金、子女教育金等。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以一定要及时准备,您看您现在还缺少哪个账户,或者说您最想赶快准备哪个账户?

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。

这个时候您就要好好想一想:是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或者是您将您的资产过多地投入了股市、投入了房产呢?……。