鞍山市十_郎酒店财务表格

酒店开支收入明细

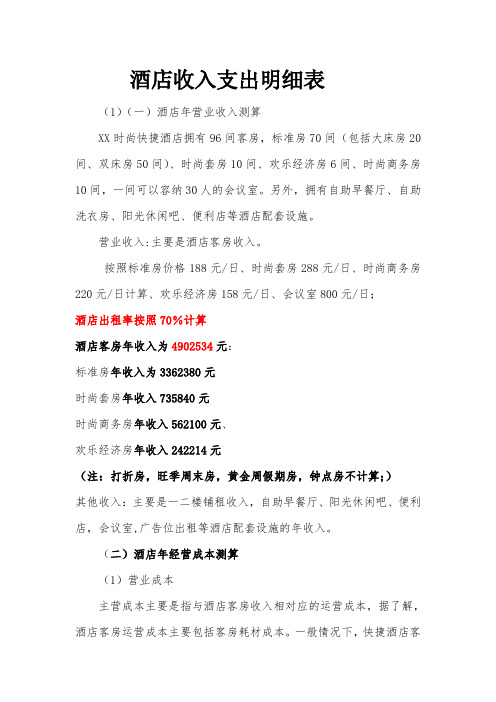

酒店收入支出明细表(1)(一)酒店年营业收入测算XX时尚快捷酒店拥有96间客房,标准房70间(包括大床房20间、双床房50间)、时尚套房10间、欢乐经济房6间、时尚商务房10间,一间可以容纳30人的会议室。

另外,拥有自助早餐厅、自助洗衣房、阳光休闲吧、便利店等酒店配套设施。

营业收入:主要是酒店客房收入。

按照标准房价格188元/日、时尚套房288元/日、时尚商务房220元/日计算、欢乐经济房158元/日、会议室800元/日;酒店出租率按照70%计算酒店客房年收入为4902534元:标准房年收入为3362380元时尚套房年收入735840元时尚商务房年收入562100元、欢乐经济房年收入242214元(注:打折房,旺季周末房,黄金周假期房,钟点房不计算;)其他收入:主要是一二楼铺租收入,自助早餐厅、阳光休闲吧、便利店,会议室,广告位出租等酒店配套设施的年收入。

(二)酒店年经营成本测算(1)营业成本主营成本主要是指与酒店客房收入相对应的运营成本,据了解,酒店客房运营成本主要包括客房耗材成本。

一般情况下,快捷酒店客房日消耗材料成本9元,那么按照出租率70%计算,XX时尚快捷酒店客房年材料消耗费用约220752元;。

(2)营业费用营业费用主要是指酒店运营的物业管理费支出、基层人员工资及其他费用支出。

场地租用费用每年150万物业管理费支出主要包括酒店设备保养费、设备修理费等等,若按照每平方米月管理费0.6元计算,那么XX时尚快捷酒店物业管理费约为21600元。

另外据了解,快捷酒店年水电等能源消耗费用约50万元。

基层员工工资:根据下文所示的XX时尚快捷酒店岗位设置和人员编制表,我们预编酒店基层员工为 27人。

按照目前北海酒店基层员工工资的一般水平(每月平均薪水1200元、含三金),XX时尚快捷酒店基层员工年工资总额约38万元。

其他费用:其他费用主要是酒店运营中的宣传、广告等必须支出的费用。

据了解,酒店年宣传、广告费用约6万元。

最全的酒店财务报表_体系

序号 报表种类 1 基本报表 具体项目 资产负债表--月报 利润表--月报 现金流量表--月报 应收帐款明细及帐龄分析表--月报 应付帐款明细及帐龄分析表--月报 其他应收款明细及帐龄明细表--月报 其他应付款明细及帐龄明细表--月报 预收预付帐款明细表--月报 短期借款、长期借款明细表--月报 实收资本明细表--月报 资金周报表(按帐户)--周报 收支月报表--月报 短期投资明细表--月报 长期投资明细表--月报 固定资产明细表--月报 无形资产、长期待摊费用明细表--月报 收入结构明细表--月报 投资收益明细表 费用结构明细表--月报 高级管理人员费用明细表-月报 报表序号 表1 表2 表3 表1-1 表1-2 表1-3 表1-4 表1-5 表1-6 表1-7 表1-8 表1-9 表1-10 表1-11 表1-12 表1-13 表2-1 表2-2 表2-3 表2-4

2

往来报表

3

资金报表

4

资产报表

5

营运Hale Waihona Puke 表请点击蓝色字体就出来报表

请点击蓝色字体就出来报表

全套酒店财务报表模板

编制酒店: 项目 部门

栏次

中厨 1

煲粥间 2

年 冷菜

3

月 点心

4

酒水 5

前厅 6

合计 7

一、营业收入

1

二、食品成本

2

上月末盘存

3

加:直接入厨食品

4

出库领用食品

5

减:月末盘存

Байду номын сангаас

6

三、食品成本率( %) 7

四、物耗费用

8

五、物耗费用率( %) 9

六、总成本费用率( %)

10

备注:

1、本期职工餐人均费用=职工餐支出/(期末在册员工人数×当月实际天数)= 元。(职工餐做为独立的一项费用,不包括在食 品成本中)

2、办公室的费用作为管理费用,不包括在食品成本中。

3、物耗费用合计数应该等于损益表营业费用中的物料消耗合计数。应当将物耗细分到各部门。

酒店管理财务报表

Revenue 营业收入Rooms 客房收入Food and Beverage 餐饮收入Shopping Centre 购物中心收入Entaitaiment 娱乐收入Health Club 康乐中心Totar Revenue 营业收入合计Sales Tax 营业税金Rooms 客房Food and Beverage 餐饮税金Shopping Centre 购物中心Entaitaiment 娱乐Health Club 康乐中心Total of Sales Tax 营业税金合计Cost of Sales 营业成本HSKP Cost 客房Food and Beverage Cost 餐饮部成本Health Club 康乐中心Entaitaiment 娱乐Shopping Centre 购物中心Totar Cost of Sales 营业成本合计Salary & P.T.R.E.工资及福利Rooms 客房Administeration& Efeictive 行政及管事部Food and Beverage 餐饮工资及福利Entaitaiment 娱乐Health Club 康乐中心Total Salary and P.T.R.E.工资及福利合计Opreating Expenses 营业费用Rooms 客房Food and Beverage 餐饮部Entaitaiment 娱乐Health Club 康乐中心Total Operating Expenses 营业费用合计Operating Profit 部门毛利Rooms 客房Food and Beverage 餐饮部Shopping Centre 购物中心Entaitaiment 娱乐Health Club 康乐中心Totar Operating Profit 部门毛利合计Undistributed Other Expenses 行政管理费用Transport 交通Membership Fee 会员费Telephone 电话Energy Cost & P.O.&.M.能源维修Serving Expenses 招待费Handle Official Bussiness Work 办公费Insurance 保险费Others 其他Total Other Expenses 行政管理费用合计Finance Expenses 财务费用Accrual Payout 利息支出Procedure 手续费Total Finance Expenses 财务费用合计Total Undistr Expenses 不分配费用合计Operation Profit 营业利润Extra-Ordinary Income 营业外收入Extra-Ordinary Expenses 营业外支出Profit 利润总额Net Profit 净利润。

酒店财务表格大全

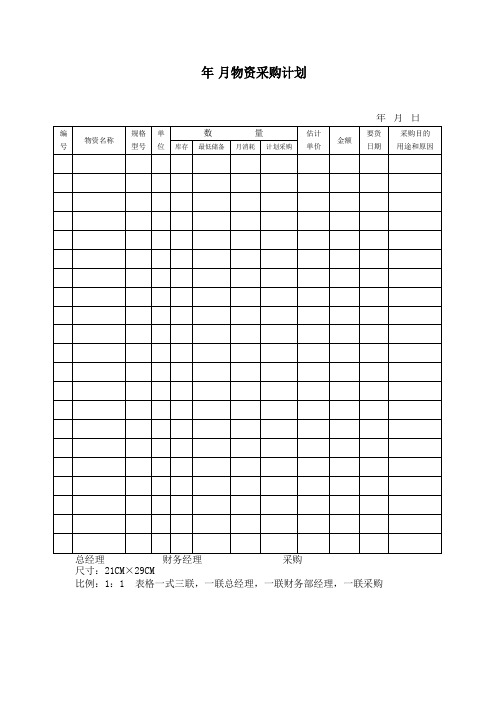

年月物资采购计划年月日尺寸:21CM×29CM比例:1:1表格一式三联,一联总经理,一联财务部经理,一联采购采购申请单要货部门⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽用货日期⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽制表人⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽采购经理尺寸:29CM×21CM比例:1:1表格一式二联,一联财务,一联申请部门,每联用不同颜色区分物资验收入库单物资编号:NO:合同编号:年月日尺寸:11CM×18CM比例:1:1一式四联,一联采购,一联仓库,一联财务报销,一联仓库转财务,每联用颜色区分。

物资收发存月报表类别:年月日尺寸:30CM×40CM比例:1:1.5一式三联,一联存根,一联财务部经理,一联计划收款员缴款袋收款日期年月日收款人姓名⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽营业部门⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽值班时间自午时分至午时分一、本袋内装现金二、本袋内装其他票据合计现金收入及票据人民币长款人民币短款人民币100元券2角券50元券1角券10元券1元币5元券5角币2元券1角币1元券5角券小计支票信用卡小计小计合计收入票据内附:收款员日报表一份领班收款员⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽收款员⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽信封式,牛皮纸质地尺寸:12CM×23CM比例:1:1店徽NO:预付款单PAYMENT IN ADVANCE日期DATE:⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽姓名房号NAME⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽ROOM NO⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽抵店日期离店日期ARRIVAL DATE⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽DEPARTURE DATE⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽预付金额(大写)AMOUNTPAID⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽Y⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽备注REMARKS付款人收款员PAYER⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽CASHIER⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽尺寸:13CM×17CM比例:1:1表格一式三联,一联客人,一联财务,一联总台,分别不同颜色区分承诺付款书GUARANTEE OF PAYMENTi)全部费用我承诺支付⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽房⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽先生/小姐的ii)房费iii)其它费用(请特别说明)付款方式为现金/信用卡(信用卡号码)i)total chargeI will guarantee pay for Miss./Mr.of room number⎽⎽⎽⎽⎽during the stay from⎽⎽⎽⎽⎽to⎽⎽⎽⎽⎽by cash/My Credit Card Number⎽⎽⎽⎽⎽⎽⎽.ii)room chargeiii)others(please specify)客人姓名签名Guest Name⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽Signature⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽房号日期Room Number⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽Date⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽特别费用说明Please specify the other charges:经办人:Prepared By:⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽⎽尺寸:12CM×16CM比例:1:1表格一式三联,分别用不同颜色区分。

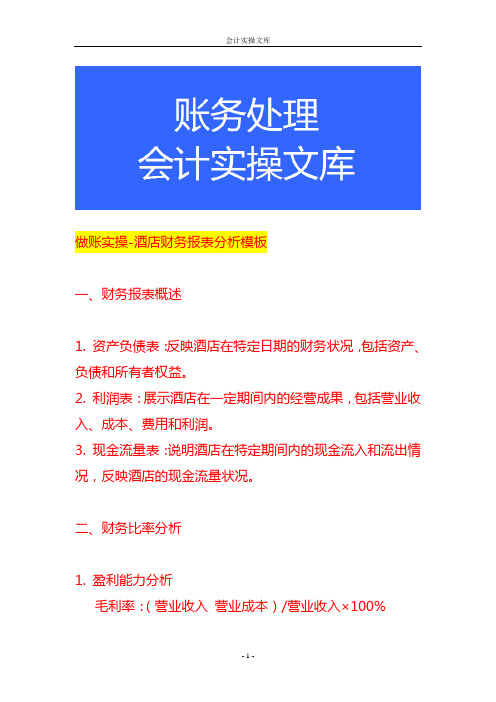

做账实操-酒店财务报表分析模板

做账实操-酒店财务报表分析模板一、财务报表概述1. 资产负债表:反映酒店在特定日期的财务状况,包括资产、负债和所有者权益。

2. 利润表:展示酒店在一定期间内的经营成果,包括营业收入、成本、费用和利润。

3. 现金流量表:说明酒店在特定期间内的现金流入和流出情况,反映酒店的现金流量状况。

二、财务比率分析1. 盈利能力分析毛利率:(营业收入营业成本)/营业收入×100%净利率:净利润/营业收入×100%资产回报率(ROA):净利润/平均资产总额×100%股东权益回报率(ROE):净利润/平均股东权益×100%2. 偿债能力分析流动比率:流动资产/流动负债速动比率:(流动资产存货)/流动负债资产负债率:负债总额/资产总额×100%3. 运营能力分析应收账款周转天数:365/应收账款周转率(营业收入/平均应收账款余额)存货周转天数:365/存货周转率(营业成本/平均存货余额)固定资产周转率:营业收入/平均固定资产净值三、财务报表项目分析1. 资产分析流动资产:包括货币资金、应收账款、存货等,分析其构成和变化趋势。

非流动资产:包括固定资产、无形资产等,评估其价值和使用效率。

2. 负债分析流动负债:如短期借款、应付账款等,了解其还款压力。

非流动负债:如长期借款、应付债券等,分析其对酒店长期财务状况的影响。

3. 所有者权益分析股本:关注股本的变化情况,了解酒店的股权结构。

资本公积:分析资本公积的来源和变动原因。

盈余公积和未分配利润:反映酒店的盈利积累和分配情况。

四、收入分析1. 营业收入构成:分析酒店不同业务板块的收入占比,如客房收入、餐饮收入、会议及宴会收入等。

2. 收入增长趋势:比较不同期间的营业收入,分析其增长速度和稳定性。

3. 收入季节性波动:观察酒店收入是否存在季节性波动,以及波动的原因。

五、成本和费用分析1. 营业成本:包括客房成本、餐饮成本等,分析其占营业收入的比例和变化趋势。

酒店财务核算会计科目对照表

二级 二级 二级 二级 二级 二级 一级 二级 二级 二级 二级 一级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 二级 一级 一级 二级

损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益 损益

待摊费用—布草棉织品 待摊费用—玻瓷器皿 待摊费用—厨房用品 待摊费用—其他 待处理财产损益 长期股权投资 固定资产 固定资产—土地及建筑 固定资产—供电设备 固定资产—空调设备 固定资产—通讯设备 固定资产—厨房设备 固定资产—电脑设备 固定资产—电梯 固定资产—营业家具 固定资产—办公家具 固定资产—音响设备 固定资产—其他设备 固定资产—装潢 累计折旧 累计折旧—土地及建筑 累计折旧—供电设备 累计折旧—空调设备 累计折旧—通讯设备 累计折旧—厨房设备 累计折旧—电脑设备 累计折旧—电梯 累计折旧—营业家具 累计折旧—办公家具 累计折旧—音响设备 累计折旧—其他设备 累计折旧—装潢 固定资产清理 在建工程 无形资产 累计摊销 递延资产 交易性金融负债 应付帐款

营业收入—客房 营业收入—食品 营业收入—饮品 营业收入—海鲜 营业收入—香烟 营业收入—其他 营业成本 营业成本—食品 营业成本—饮品 营业成本—海鲜 营业成本—香烟 营业费用 营业费用—员工工资 营业费用—员工福利 营业费用—员工膳食 营业费用—印刷品及文具 营业费用—洗衣及制服 营业费用—布草棉织品 营业费用—布草洗涤 营业费用—清洁用品 营业费用—报刊杂志 营业费用—服务用品 营业费用—电讯费 营业费用—差旅费 营业费用—水果鲜花植物 营业费用—装饰费 营业费用—广告及推销 营业费用—试餐费 营业费用—厨房用具 营业费用—燃料 营业费用—维修费 营业费用—排污费 营业费用—电费 营业费用—水费 营业费用—其他摊销 营业费用—杂项 营业税金及附加 管理费用 管理费用—员工工资

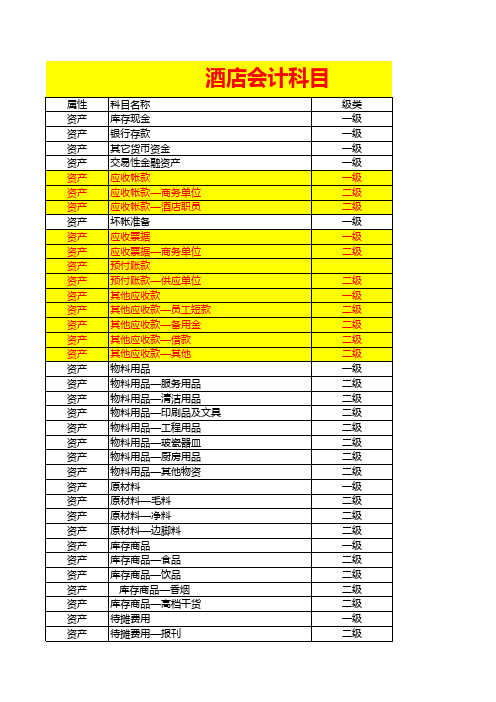

酒店会计科目表

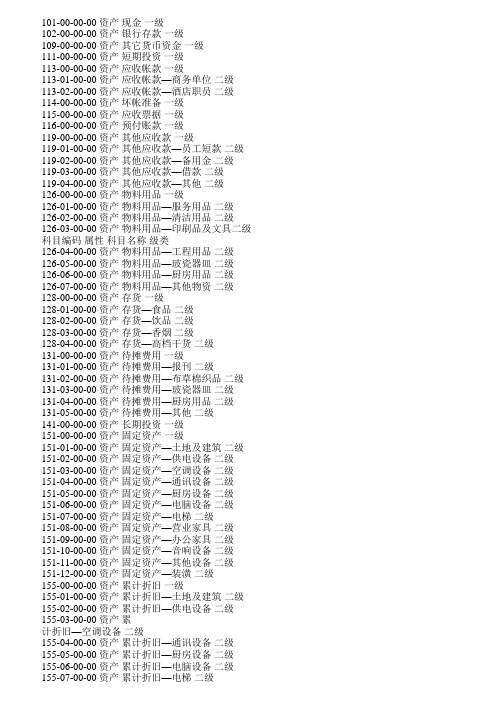

101-00-00-00 资产现金一级102-00-00-00 资产银行存款一级109-00-00-00 资产其它货币资金一级111-00-00-00 资产短期投资一级113-00-00-00 资产应收帐款一级113-01-00-00 资产应收帐款—商务单位二级113-02-00-00 资产应收帐款—酒店职员二级114-00-00-00 资产坏帐准备一级115-00-00-00 资产应收票据一级116-00-00-00 资产预付账款一级119-00-00-00 资产其他应收款一级119-01-00-00 资产其他应收款—员工短款二级119-02-00-00 资产其他应收款—备用金二级119-03-00-00 资产其他应收款—借款二级119-04-00-00 资产其他应收款—其他二级126-00-00-00 资产物料用品一级126-01-00-00 资产物料用品—服务用品二级126-02-00-00 资产物料用品—清洁用品二级126-03-00-00 资产物料用品—印刷品及文具二级科目编码属性科目名称级类126-04-00-00 资产物料用品—工程用品二级126-05-00-00 资产物料用品—玻瓷器皿二级126-06-00-00 资产物料用品—厨房用品二级126-07-00-00 资产物料用品—其他物资二级128-00-00-00 资产存货一级128-01-00-00 资产存货—食品二级128-02-00-00 资产存货—饮品二级128-03-00-00 资产存货—香烟二级128-04-00-00 资产存货—高档干货二级131-00-00-00 资产待摊费用一级131-01-00-00 资产待摊费用—报刊二级131-02-00-00 资产待摊费用—布草棉织品二级131-03-00-00 资产待摊费用—玻瓷器皿二级131-04-00-00 资产待摊费用—厨房用品二级131-05-00-00 资产待摊费用—其他二级141-00-00-00 资产长期投资一级151-00-00-00 资产固定资产一级151-01-00-00 资产固定资产—土地及建筑二级151-02-00-00 资产固定资产—供电设备二级151-03-00-00 资产固定资产—空调设备二级151-04-00-00 资产固定资产—通讯设备二级151-05-00-00 资产固定资产—厨房设备二级151-06-00-00 资产固定资产—电脑设备二级151-07-00-00 资产固定资产—电梯二级151-08-00-00 资产固定资产—营业家具二级151-09-00-00 资产固定资产—办公家具二级151-10-00-00 资产固定资产—音响设备二级151-11-00-00 资产固定资产—其他设备二级151-12-00-00 资产固定资产—装潢二级155-00-00-00 资产累计折旧一级155-01-00-00 资产累计折旧—土地及建筑二级155-02-00-00 资产累计折旧—供电设备二级155-03-00-00 资产累计折旧—空调设备二级155-04-00-00 资产累计折旧—通讯设备二级155-05-00-00 资产累计折旧—厨房设备二级155-06-00-00 资产累计折旧—电脑设备二级155-07-00-00 资产累计折旧—电梯二级155-08-00-00 资产累计折旧—营业家具二级155-09-00-00 资产累计折旧—办公家具二级155-10-00-00 资产累计折旧—音响设备二级155-11-00-00 资产累计折旧—其他设备二级155-12-00-00 资产累计折旧—装潢二级科目编码属性科目名称级类156-00-00-00 资产固定资产清理一级159-00-00-00 资产在建工程一级161-00-00-00 资产无形资产一级171-00-00-00 资产递延资产一级171-01-00-00 资产递延资产—开办费二级181-00-00-00 资产待处理财产损益一级201-00-00-00 负债短期借款一级203-00-00-00 负债应付帐款一级206-00-00-00 负债预收帐款一级209-00-00-00 负债其他应付款一级209-01-00-00 负债其他应付款—员工押金二级209-02-00-00 负债其他应付款—员工长款二级209-03-00-00 负债其他应付款—员工工资二级211-00-00-00 负债应付工资一级214-00-00-00 负债应付福利费一级221-00-00-00 负债应付税金一级221-01-00-00 负债应付税金—营业税二级221-02-00-00 负债应付税金—城建税二级223-00-00-00 负债应付利润一级229-00-00-00 负债其他应交款一级229-01-00-00 负债其他应交款—教育附加费二级229-02-00-00 负债其他应交款—粮食补贴二级231-00-00-00 负债预提费用一级231-01-00-00 负债预提费用—利息二级231-02-00-00 负债预提费用—电费二级231-03-00-00 负债预提费用—水费二级231-04-00-00 负债预提费用—煤气二级241-00-00-00 负债长期借款一级301-00-00-00 权益实收资本一级311-00-00-00 权益资本公积一级313-00-00-00 权益盈余公积一级321-00-00-00 权益本年利润一级322-00-00-00 权益利润分配一级501-00-00-00 损益营业收入一级501-01-00-00 损益营业收入—食品二级501-02-00-00 损益营业收入—饮品二级501-03-00-00 损益营业收入—海鲜二级501-04-00-00 损益营业收入—香烟二级501-05-00-00 损益营业收入—其他二级502-00-00-00 损益营业成本一级502-01-00-00 损益营业成本—食品二级502-02-00-00 损益营业成本—饮品二级科目编码属性科目名称级类502-03-00-00 损益营业成本—海鲜二级502-04-00-00 损益营业成本—香烟二级503-00-00-00 损益营业费用一级503-01-00-00 损益营业费用—员工工资二级503-02-00-00 损益营业费用—员工福利二级503-03-00-00 损益营业费用—员工膳食二级503-04-00-00 损益营业费用—印刷品及文具二级503-05-00-00 损益营业费用—洗衣及制服二级503-06-00-00 损益营业费用—布草棉织品二级503-07-00-00 损益营业费用—布草洗涤二级503-08-00-00 损益营业费用—清洁用品二级503-09-00-00 损益营业费用—报刊杂志二级503-10-00-00 损益营业费用—服务用品二级503-11-00-00 损益营业费用—电讯费二级503-12-00-00 损益营业费用—差旅费二级503-13-00-00 损益营业费用—水果鲜花植物二级503-14-00-00 损益营业费用—装饰费二级503-15-00-00 损益营业费用—广告及推销二级503-16-00-00 损益营业费用—试餐费二级。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CW-CK/BD—01

公司各类单项资金管理审批权限一览表

说明:

一、上表所指“……以下”均含本数。

二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核与核准按相应规

定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)以内的由总

经理批准,20%以上的由董事长批准。

三、审批权限分三类:

1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。

2.审批:指有关领导经参考“审核”的意见后进行批准。

3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上加以核准并备案。

四、审批顺序:

先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。

若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

缴款单

编号:

缴款人:复核:出纳:

注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单

年月日

注:本单由会计室使用并管理。

借款单

注:本单由会计室使用并管理。

支票使用登记薄

差旅费报销单

报销部门:年月日附单据张

注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

票据交接清单编号:

移交人接收人

注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表

年月日

批准:审核:制表:

说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表

使用部门:年月日

使用部门负责人:会点人:盘点人:制单:

注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单

经办人:制单:

注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,

固定资产登记卡

总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:

注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

固定资产登记卡

总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:

固定资产移转单

注:本单一式四联,第一联财产管理部门留存(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财产管理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。

固定资产减损单

财产编号:年月日

物资管理员:使用人或保管人:

注:本单一式四联,第一联财产管理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

固定资产出售比价单

经办人:

注:本单一式三联,第一联由招商比价部门自存,第二联送财务会计部,第三联送财产管理部门。

审计通知单

□日常□定期□不定期年月日

制单:

注:本单一式两联,第一联审计监察部留存,第二联送达审计对象。

资金差异报告表

编制单位(部门):年月日单位:千元

审核:制表:

资金来源运用比较表

编制单位(部门):年月日单位:千元

审核:制表:

资金来源运用预计表

审核:制表:

银行短期借款明细表

编制单位(部门):截止日期:年月日单位:千元

审核:制表:

比价单

编号:

年月日

比价员:

注:本单一式两联,一联比价员自留,以备参考。

一联报评价部门,对照实际采购价格分析并签署意见,然后报采购价格批准人之上级。

请款单

申请部门:年月日

申请人:

注:本单一式两联,第一联申请部门自存,第二联交财务会计部。

闲置固定资产明细表

制表日期:年月日

批准:财务审核:财产管理部门审核:制表:

固定资产增减表

固定资产类别:统计日期:年月日至年月日制表日期:年月日

财产管理部门:负责人:经办:财会部门:负责人:经办:

注:本表一式两联,第一联财产管理部门留存,第二联财会部门留存。

盘点盈亏报告

审计监察部经理:审核:制表:

月度审计工作计划

年月份:制表日期:年月日

汪:本表一式三份,一份审计监察部留存,另两份分报总经理、财务总监。

批准:审核:制表:

房屋登记卡

土地登记卡

设卡日期:年月日

财产保管簿

CW-CK/BD—13

银行存款及现金余额日报表

编制单位(部门):年月日单位:元

复核:制表:

CW-CK/BD—07

支出证明单

部门:年月日

领款人:出纳:

注:本单一式两联,第一联会计室留存,第二联申报部门留存,由申报部门指定人员据以登记本部门费用开支。