格力电器偿债能力分析

(完整版)格力电器偿债能力分析

《财务报表分析》作业1:偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

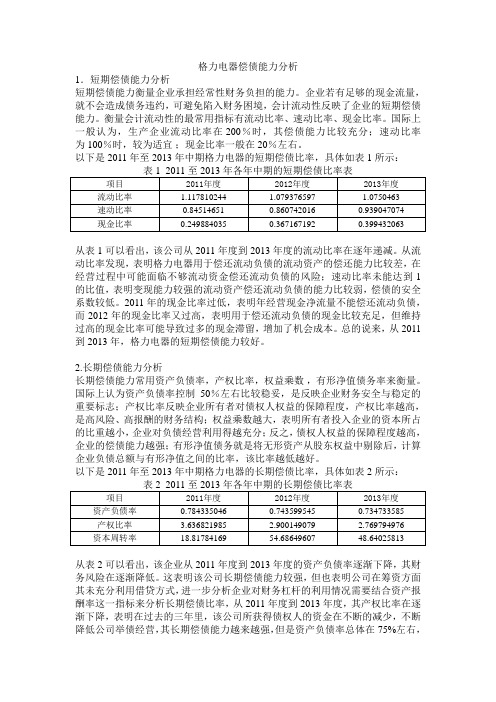

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动比率= 流动资产流动负债速动比率=速动资产=流动资产-存货流动负债流动负债现金比率=可立即运用资金=货币资金+交易性金融资产流动负债流动负债格力电器近三年的短期偿债能力分析指标1.流动比率。

是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率=流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2:1左右比较合适,从表中可以看出格力电器有限公司2014、2015、2016年的流动比率分别为1.108、1.074、1.126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障。

格力电器偿债能力分析.doc

格力电器偿债能力分析.企业偿债能力分析——以格力电器为例摘要企业的偿债能力是指企业用他的资产偿还长短期债务的能力。

企业偿债能力地强弱关系企业的生死存亡,是保证企业健康发展的基本前提,也是投资者和债权人以及企业相关利益者们非常关心的问题,企业所有的经营活动—融资、投资以及经营等都能影响企业的偿债能力。

因此,偿债能力分析是企业财务分析中一个重要组成部分,对于提升企业偿债能力、促进企业健康发展都有着重要意义。

本文以格力电器股份有限公司为例,从衡量企业偿债能力的重要指标出发,通过计算流动比率、速动比率、现金比率、资产负债率、产权比率、利息保障倍数等指标,分析该企业的短期偿债能力和长期偿债能力情况,并提出合理建议。

关键词:格力电器;偿债能力分析;影响因素AbstractThe solvency of the enterprise is an enterprise asset with his ability to repay short and long term debt. Solvency to the strength of the relationship between the survival of enterprises, is to ensure the healthy development of the basic premise of the enterprise, the problem is also the investors and creditors, and corporate stakeholders are very concerned about all business operations -企业偿债能力地强弱关系企业的生死存亡,是保证企业健康发展的基本前提,也是投资者和债权人以及企业相关利益者们非常关心的问题,企业所有的经营活动—融资、投资以及经营等都能影响企业的偿债能力。

格力电器偿债能力分析

格力电器偿债能力分析

一、负债结构分析

负债结构是企业负债的组成方式和分布情况,反映了企业的融资渠道和债务种类。

格

力电器的负债结构较为合理,主要分布在短期借款、应付账款、预收款项和其他应付款项等。

其中,短期借款和应付账款分别占总负债的30.21%和20.23%,余额较小,债务压力较低。

预收款项和其他应付款项主要是由于销售业务的特点而产生的,也能为企业提供一定

的资金流动性。

二、债务水平分析

债务水平是企业债务规模和负债能力的表现,也是评估企业是否具有偿债能力的重要

指标之一。

格力电器的债务水平较为稳健,总负债占总资产的比率在近几年内一直保持在60%左右,并未出现明显波动。

此外,公司率先推出了“零负债经营”战略,在业界引起

广泛关注,表明其债务管理意识和能力的提高。

三、危机预警分析

危机预警是企业发生财务困境和可能陷入破产的预警机制,可以有效地帮助企业减少

经营风险。

通过对格力电器的财务数据进行筛选和比较,可以发现其财务风险仅在规模和

市容等方面存在一定潜在问题,但并不会影响其偿债能力的稳定性。

四、策略分析

为了保证偿债能力的稳定和提高企业的财务表现,格力电器采取了多项策略。

首先,

公司推出了“零负债经营”战略,加强内部控制,降低财务风险。

其次,加强现金管理和

资金调度,保证流动性。

同时,为了增加盈利来源,公司加大了技术研发和市场拓展力度,提升产品的附加值和市场竞争力。

总之,格力电器的偿债能力较为稳健,债务水平合理,负债结构合理,财务风险较小。

同时,其还采取了多项策略来应对各种可能影响企业偿债能力的风险因素。

格力电器偿债能力分析

格力电器偿债能力分析偿债能力分析偿债能力是指企业偿还到期债务本息的现金保障能力,包括长期偿债能力和短期偿债能力。

通过近五年比对分析,格力电器的偿债能力较低,资金没有闲置得到充分利用;股东权利较集中,综合来讲,利大于弊。

具体分析如下:短期偿债能力表1 格力电器短期偿债能力短期偿债能力比率年度流动比率速动比率现金比率2007 1.067290 0.700196 0.2069992008 1.009010 0.801379 0.1379502009 1.043379 0.900780 0.231967(a)流动比率=流动资产/流动负债×100%,是指企业流动资产与流动负债之间的比例关系,表明每一元流动负债具有多少流动资产作为支付保障,是衡量企业短期偿债能力最常用、最重要的财务比率。

通常认为企业流动比率越大,其短期偿债能力越强,企业财务风险相对就小,债权人则更有保障,安全系数也相对较高。

一般而言,生产企业流动比率要求维持在2.0以上,最低一般不低于1.25,如果低于1.25,则企业的短期偿债风险较大。

该企业流动比率小,所以容易发生短期偿债困难,公司的短期偿债能力较弱,该企业07年12月的流动比率为1.06729,但是08、09年流动比率稍微有所下降,所以,通过比较,公司在短期偿债能力上,有所下降。

(b)速动比率=(流动资产—存货)/流动负债×100%,是指企业速动资产与流动负债的比例关系,是一个能更加准确反映企业资产流动性的财务比率。

一般情况下速动比率1:1较为理想,考虑到应收账款的变现能力,一般速动比率要求不低于0.8。

但该企业由于流动资产较少,相对而言,存货并不是太多,对于空调企业来说,这是相当难得的,07年速动比率为0.700196,低于0.8,而08、09年均高于0.8,由此可以进一步确定格力电器短期偿债能力逐渐增强。

(c)现金比率=(货币资金+有价证券)/流动负债×100%,它代表了企业随时可以偿还的能力或对流动负债的随时支付程度。

格力电器偿债能力分析

企业偿债能力分析——以格力电器为例摘要企业的偿债能力是指企业用他的资产偿还长短期债务的能力。

企业偿债能力地强弱关系企业的生死存亡,是保证企业健康发展的基本前提,也是投资者和债权人以及企业相关利益者们非常关心的问题,企业所有的经营活动—融资、投资以及经营等都能影响企业的偿债能力。

因此,偿债能力分析是企业财务分析中一个重要组成部分,对于提升企业偿债能力、促进企业健康发展都有着重要意义。

本文以格力电器股份有限公司为例,从衡量企业偿债能力的重要指标出发,通过计算流动比率、速动比率、现金比率、资产负债率、产权比率、利息保障倍数等指标,分析该企业的短期偿债能力和长期偿债能力情况,并提出合理建议。

关键词:格力电器;偿债能力分析;影响因素AbstractThe solvency of the enterprise is an enterprise asset with his ability to repay short and long term debt. Solvency to the strength of the relationship between the survival of enterprises, is to ensure the healthy development of the basic premise of the enterprise, the problem is also the investors and creditors, and corporate stakeholders are very concerned about all business operations - finance, investment and operating so could affect the company's solvency. Thus, corporate financial solvency analysis is an important part of the analysis, for enhancing corporate solvency and promote the healthy development of enterprises has important significance.In this paper, Gree Electric Appliances Co., Ltd., for example, an important measure of solvency from starting, by calculating the current ratio, quick ratio, cash ratio, debt ratio, equity ratio, interest coverage ratio and other indicators, the analysis of the enterprise short-term solvency and long-term solvency situation and put forward reasonable proposals.Key words:Gree;Solvency Analysis;Influencing Factors目录摘要 (I)Abstract (II)绪论 (4)1 偿债能力的概述 (4)1.1 偿债能力的含义 (4)1.2 偿债能力指标的相关概念 (5)1.2.1短期偿债能力指标 (5)1.2.2长期偿债能力指标 (5)1.3 影响偿债能力的主要因素 (5)1.3.1影响短期偿债能力的主要因素 (5)1.3.2影响长期偿债能力的主要因素 (6)2 格力电器偿债能力分析 (6)2.1 短期偿债能力分析 (7)2.2 长期偿债能力分析 (8)2.3 分析结论 (8)3 加强格林电器偿债能力的建议 (9)3.1 优化资本结构 (9)3.2 制定合理的偿债计划 (9)3.3 提高盈利能力 (9)3.4 增强偿债意识 (10)参考文献 (11)绪论偿债能力是指企业偿还各种到期债务的能力。

格力电器 偿债能力分析

格力电器偿债能力分析1.短期偿债能力分析短期偿债能力衡量企业承担经常性财务负担的能力。

企业若有足够的现金流量,就不会造成债务违约,可避免陷入财务困境,会计流动性反映了企业的短期偿债能力。

衡量会计流动性的最常用指标有流动比率、速动比率、现金比率。

国际上一般认为,生产企业流动比率在 200%时,其偿债能力比较充分;速动比率为 100%时,较为适宜;现金比率一般在 20%左右。

以下是2011年至2013年中期格力电器的短期偿债比率,具体如表1所示:从表1可以看出,该公司从2011年度到2013年度的流动比率在逐年递减。

从流动比率发现,表明格力电器用于偿还流动负债的流动资产的偿还能力比较差,在经营过程中可能面临不够流动资金偿还流动负债的风险;速动比率未能达到 1的比值,表明变现能力较强的流动资产偿还流动负债的能力比较弱,偿债的安全系数较低。

2011年的现金比率过低,表明年经营现金净流量不能偿还流动负债,而2012年的现金比率又过高,表明用于偿还流动负债的现金比较充足,但维持过高的现金比率可能导致过多的现金滞留,增加了机会成本。

总的说来,从2011到2013年,格力电器的短期偿债能力较好。

2.长期偿债能力分析长期偿债能力常用资产负债率,产权比率,权益乘数,有形净值债务率来衡量。

国际上认为资产负债率控制50%左右比较稳妥,是反映企业财务安全与稳定的重要标志;产权比率反映企业所有者对债权人权益的保障程度,产权比率越高,是高风险、高报酬的财务结构;权益乘数越大,表明所有者投入企业的资本所占的比重越小,企业对负债经营利用得越充分;反之,债权人权益的保障程度越高,企业的偿债能力越强;有形净值债务就是将无形资产从股东权益中剔除后,计算企业负债总额与有形净值之间的比率,该比率越低越好。

以下是2011年至2013年中期格力电器的长期偿债比率,具体如表2所示:从表2可以看出,该企业从2011年度到2013年度的资产负债率逐渐下降,其财务风险在逐渐降低。

格力电器偿债能力分析

格力电器偿债能力分析我们将通过对格力电器的偿债能力指标进行分析,来辨别其当前的偿债状况。

一、偿债能力分析指标1. 流动比率流动比率是企业流动性的一个重要指标,反映了企业经营活动的偿付能力。

流动比率=流动资产/流动负债。

一般来说,流动比率大于1表示企业有足够的流动资金偿还短期债务。

在2019年,格力电器的流动比率为1.63,2020年为1.72,2021年为1.81,呈现逐年增长的趋势。

这表明格力电器有足够的流动资金来偿还短期债务,具有较强的偿债能力。

3. 资产负债率资产负债率反映了企业利用债务资本投资的多少。

资产负债率=负债总额/资产总额。

根据格力电器近三年的财务数据显示,资产负债率呈现下降的趋势,2019年为60.42%,2020年为56.87%,2021年为54.19%。

这表明格力电器在资产负债结构上不断改善,偿债能力持续提升。

以上数据表明,格力电器在近年来具有较强的偿债能力,其流动比率和速动比率逐年增长,资产负债率逐年下降。

这些数据都表明了格力电器在短期和中期偿债上都有着较强的能力。

二、偿债能力风险尽管格力电器有着较强的偿债能力,但也不可忽视其面临的一些偿债风险。

1. 财务费用增加随着企业规模的扩大和业务发展,格力电器的财务费用不断增加。

特别是近年来,受宏观经济环境和原材料价格波动的影响,格力电器面临着原材料、人工成本等方面的压力,财务费用不断攀升,可能会对企业的偿债能力产生一定的影响。

2. 应收账款风险作为制造企业,格力电器的应收账款规模较大,一旦应收账款无法及时收回,将会对企业的现金流和偿债能力造成较大影响。

特别是在市场经济波动较大的情况下,应收账款的风险也随之增加。

3. 外部债务风险随着企业的发展,对外融资和债务融资的需求也在增多,一旦出现外部债务无法及时偿还的情况,将对企业的偿债能力造成严重的影响。

以上风险因素提醒着格力电器需要更加重视偿债风险,在资金管理和财务风险控制上作出更加精准的决策。

格力电器财务综合能力分析

格力电器财务综合能力分析引言概述:格力电器是中国率先的家用电器创造商之一,其财务综合能力对于公司的发展和竞争力至关重要。

本文将从四个方面对格力电器的财务综合能力进行分析,包括偿债能力、盈利能力、运营能力和成长能力。

一、偿债能力:1.1 有息负债率:有息负债率是公司有息负债占总资产的比例,反映了公司偿债的能力。

格力电器有息负债率较低,表明公司具备较强的偿债能力。

1.2 流动比率:流动比率是公司流动资产与流动负债的比例,反映了公司偿还短期债务的能力。

格力电器的流动比率较高,显示出公司具备较好的偿债能力。

1.3 速动比率:速动比率是公司流动资产减去存货后与流动负债的比例,更加准确地衡量了公司偿债能力。

格力电器的速动比率较高,表明公司在偿还短期债务方面具备较强的能力。

二、盈利能力:2.1 毛利率:毛利率是公司销售收入减去销售成本后与销售收入的比例,反映了公司产品生产和销售的盈利能力。

格力电器的毛利率较高,说明公司在产品生产和销售方面具备较强的盈利能力。

2.2 净利率:净利率是公司净利润与销售收入的比例,展示了公司在经营过程中实现的净利润水平。

格力电器的净利率较高,表明公司在经营过程中能够实现较高的净利润。

2.3 资产收益率:资产收益率是公司净利润与总资产的比例,反映了公司利用资产创造收益的能力。

格力电器的资产收益率较高,显示出公司在资产运营方面具备较强的能力。

三、运营能力:3.1 库存周转率:库存周转率是公司销售成本与平均库存的比例,反映了公司库存资产的利用效率。

格力电器的库存周转率较高,说明公司能够高效地利用库存资产。

3.2 应收账款周转率:应收账款周转率是公司销售收入与平均应收账款的比例,反映了公司收款能力和应收账款管理的效果。

格力电器的应收账款周转率较高,表明公司在收款和应收账款管理方面具备较好的能力。

3.3 总资产周转率:总资产周转率是公司销售收入与平均总资产的比例,反映了公司利用总资产进行经营活动的效率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

格力电器偿债能力分析

格力电器是中国著名的家电制造商,拥有较强的实力和市场影响力。

在对其偿债能力

进行分析时,可以从三个方面进行考察:流动比率、速动比率和利息保障倍数。

流动比率是衡量企业偿债能力的重要指标之一。

流动比率=流动资产/流动负债。

流动

资产是指企业能够快速变现的资产,如现金、存货等;而流动负债是指企业在一年内需要

偿还的债务,如应付账款、短期负债等。

流动比率越高,说明企业越有能力偿还短期债务,反之则表示偿债能力相对较弱。

通过查阅格力电器的财务报表可以得知,其流动比率维持

在较高水平,说明公司有足够的流动性,能够较好地应对短期债务。

速动比率是对流动比率的一种改进。

速动比率=(流动资产-存货)/流动负债。

速动比率主要剔除了企业的存货,因为存货在出售过程中可能会存在滞销或贬值的风险。

速动比

率越高,说明企业的偿债能力越强。

格力电器的速动比率相对较高,也显示了其相对较强

的短期债务偿还能力。

利息保障倍数是用来衡量企业偿付利息能力的指标。

利息保障倍数=息税前利润/利息

费用。

息税前利润是指企业在扣除利息和税费之前的利润,利息费用是借款所需支付的利息。

利息保障倍数越高,说明企业的偿债能力越强,能够更好地支付债务利息。

通过分析

格力电器的财务数据可以得知,其利息保障倍数较高,显示了相对较强的偿债能力。

通过对格力电器的偿债能力进行分析,可以得知其偿债能力较强。

流动比率、速动比

率和利息保障倍数等指标都显示出了良好的情况。

值得注意的是,在进行企业偿债能力分

析时,还需结合其他相关因素进行综合评估,以获得更准确的结论。