全年一次性奖金个人所得税计算临界点统计表

!新个人所得税年终奖的临界点

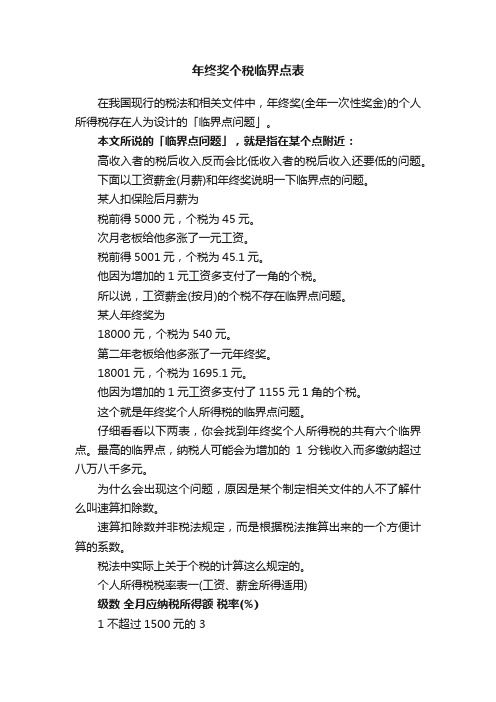

48715 86955 82005.75

86955

87255 316005 296755.7

316005

316005.7 464755 434505.65

临界点。适用3%税率的最大数。 适用10%税率,税后收入减少。 平衡点,与临界点税后收入一致,即 18001—19283.33区间,税前收入虽然高 于18000,税后收入却低于17460。 税后收入增加 临界点。适用10%税率的最大数。 适用20%税率,税后收入减少。 平衡点,与临界点税后收入一致,即 54001—60187.50区间,税前收入虽然高 于54000,税后收入却低于48705。 税后收入增加 临界点。适用20%税率的最大数。 适用25%税率,税后收入减少。 平衡点,与临界点税后收入一致,即 108001—114600区间,税前收入虽然高 于108000,税后收入却低于86955。 税后收入增加。 临界点。适用25%税率的最大数。 适用30%税率,税后收入减少。 平衡点,与临界点税后收入一致,即 420001—447500区间,税前收入虽然高 于420000,税后收入却低于316005。 税后收入增加。 临界点。适用30%税率的最大数。 适用35%税率,税后收入减少。

540 1695.1

1823.33

1825 5295 10245.2

11482.5

11485 21045 25995.25

27645

27745 103995 123245.3

131495

131495.3 195245 225495.35

17460 16305.9

17460

17475 48705 43786.46

464755

平衡点,与临界点税后收入一致,即 660001—706538.46区间,税前收入虽然 高于660000,税后收入却低于464755。

年终一次性奖金临界点节税测算工具表

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

年终奖个税临界点表

年终奖个税临界点表在我国现行的税法和相关文件中,年终奖(全年一次性奖金)的个人所得税存在人为设计的「临界点问题」。

本文所说的「临界点问题」,就是指在某个点附近:高收入者的税后收入反而会比低收入者的税后收入还要低的问题。

下面以工资薪金(月薪)和年终奖说明一下临界点的问题。

某人扣保险后月薪为税前得5000元,个税为45元。

次月老板给他多涨了一元工资。

税前得5001元,个税为45.1元。

他因为增加的1元工资多支付了一角的个税。

所以说,工资薪金(按月)的个税不存在临界点问题。

某人年终奖为18000元,个税为540元。

第二年老板给他多涨了一元年终奖。

18001元,个税为1695.1元。

他因为增加的1元工资多支付了1155元1角的个税。

这个就是年终奖个人所得税的临界点问题。

仔细看看以下两表,你会找到年终奖个人所得税的共有六个临界点。

最高的临界点,纳税人可能会为增加的1分钱收入而多缴纳超过八万八千多元。

为什么会出现这个问题,原因是某个制定相关文件的人不了解什么叫速算扣除数。

速算扣除数并非税法规定,而是根据税法推算出来的一个方便计算的系数。

税法中实际上关于个税的计算这么规定的。

个人所得税税率表一(工资、薪金所得适用)级数全月应纳税所得额税率(%)1 不超过1500元的 32 超过1500元至4500元的部分 103 超过4500元至9000元的部分 204 超过9000元至35000元的部分 255 超过35000元至55000元的部分 306 超过55000元至80000元的部分 357 超过80000元的部分 45如果某人扣保险后工资10,000,怎么计算呢?10,000=3500+1500+3000+2000其中3500免征;1500按3%,征税45元;3000按10%,征300元;2000按20%,征400元。

整个算下来征税745元。

这么算很麻烦,所以会计们发明了速算扣除数。

税率3%对应速算扣除数为0税率10%对应速算扣除数为1500*(10%-3%)+0=105税率20%对应速算扣除数为4500*(20%-10%)+105=555税率35%对应速算扣除数为9000*(25%-20%)+555=1005……依此类推。

个税新税率及全年一次性奖金无效区间解读

个税新税率及全年一次性奖金无效区间解读

个税新税率及全年一次性奖金无效区间

一、新个税,新税率:

二、全年一次性奖金税率表及无效区间表:

附名字解释:

1、全年一次性奖金所得无效区间,是指在此区间发放全年一次性奖金的税后所得,将低于或等于区间下限相邻整数发放的全年一次性奖金税后所得。

因此,发放全年一次性奖金应避免奖金额度在无效区间内。

举例:根据公司奖金考核办法,张三2018年底可领取全年一次性奖金所得为960,000.00元。

不考虑当月的工资薪金所得等因素,则其应扣个税为328,840.00元,张三税后实得奖金为631,160.00元;

如果张三全年一次性奖金为960,001.00元,不考虑当月的工资薪金所得等因素,则其应扣个税为416,840.45元,张三税后实得奖金为543,160.55元;

奖金多发1元钱,税金多交8万多;奖金发的多,实际得到少,坑啊!

原因就在于这960,001.00元的奖金额度就位于无效区间内!

无效区间产生的原因缘于全年一次性奖金的个税计税方法,企业

在计算发放全年一次性奖金时,应提前规划好。

2、无效区间计算方法:

(1)、无效区间下限=上级级距上限×12+0.01

(2)、无效区间上限=【上级级距上限×12×(1-上级税率)+上级速算扣除数-本级速算扣除数】/(1-本级税率)。

以上内容由王律师团队整理,如有不解之处,欢迎随时咨询王律师团队,竭诚为您服务!

----------王友发律师团队介绍----------

王友发高级合伙人律师。

全年一次性奖金个人所得税税率表

第4页共4页

纳个人所得税: 24000*10%-105=2295 元。赵某 2022 年 1 月 份应缴纳个人所得税 2340 元。 二、 员工当月 的工资薪金不超过 3500 元, 再发放的年终奖单独作为一个月 的工资计算缴纳个人所得税。 但可以将全年一次性奖金减除“雇员当月 工资薪金所得与费用扣除额的差额” 后的余额, 作为应纳税所得额。 其中“雇员当月 工资薪金所得” 以收入额 扣除规定标准的免税所得(如按规定缴纳的社会保险和住房公积金等) 后的数额。 例二: 钱某 2022 年 1 月 工资 2022, 年终奖 24000, 无其它收入。 钱某当月 工资 2022 元, 未超过费用扣除标准 3500 元,不需要缴纳个人所 得税。 钱 某 2022 年 1 月 当 月 工 资 薪 金 所 得 与 费 用 扣 除 额 的 差 额 为 3500-2022=1500 元。 钱某年终奖 24000 元, 先减除“当月 工资薪金所得与费用扣除额的差额(1500 元) ”, 22500 元为应纳税所得额。 22500 除以 12 个月 , 即: 22500/12=1875 元,再按其商数确定适用税率为 10%, 速算扣除数为 105.钱某年终奖 24000 应缴纳个人所得税:(24000-1500) *10%-105=2145 元。 钱某 2022 年 1 月 份应缴纳个人所得税 2145 元。 三、 员工一个年度在两个以上单位工作过, 只能按照国税发[2022] 9 号文件规 定, 在一个纳税年度内, 对每一个纳税人年终奖计税办法只允许采用一次, 纳 税人可以自由选择采用该计税办法的时间和发放单位计算。 该条款的要点是: 1, 一个员工 2022 年 1 月 发放的年终奖适用了 除以 12 找税率的优惠计算

全年一次性奖金个人所得税税率表

个人所得税核算临界点

新个人所得税年终奖的临界点(单位:元)全年一次性奖金收应纳税额税后收入适用税率分类入18000.00540.0017460.003%临界点18001.001695.1016305.9010%19283.331823.3317460.0010%平衡点19300.001825.0017475.0010%54000.005295.0048705.0010%临界点54001.0010245.2043755.8020%60187.5011482.5048705.0020%平衡点60200.0011485.0048715.0020%108000.0021045.0086955.0020%临界点108001.0025995.2582005.7525%114600.0027645.0086955.0025%平衡点115000.0027745.0087255.0025%420000.00103995.00316005.0025%临界点420001.00123245.30296755.7030%447500.00131495.00316005.0030%平衡点447501.00131495.30316005.7030%660000.00195245.00464755.0030%临界点660001.00225495.40434505.7035%706538.50241786.50464755.0035%平衡点706540.00241784.00464756.0035%960000.00330495.00629505.0035%临界点960001.00418495.50541505.6045%1120000.00490495.00629505.0045%平衡点1120001.00490495.50629505.6045%个人所得税税率表:(工资、薪金所得适用)备注适用3%税率的最大数。

适用10%税率,税后收入减少。

与临界点税后收入一致,即18001—19283.33区间,税前收入虽然高于18000,税后收入却低于17460。

2011年9月1日新个人所得税全年一次性奖金无效区间的计算过程

级数含税级距无效区间101051800119283332055554001601875251005108001114600302755420001447500355505660001706Байду номын сангаас384645135059600011120000全年一次性奖金应纳个人所得税税后所得全年一次性奖金应纳个人所得税税后所得18000540174601928333182333174605400052954870560187511482548705108000210458695511460027645869554200001039953160054475001314953160052011年9月1日新个人所得税全年一次性奖金无效区间的计算过程税率速算扣除数元不超过1500元超过1500元至4500元超过4500元至9000元超过9000元至35000元超过35000元至55000元超过55000元至80000元超过80000元66000019524546475570653846241783464647559600003304956295051120000490495629505计算如下

(新税法)税后年终奖倒推到税前个税计算表

(新税法)税后年终奖倒推到税前个税计算表税后年终奖倒推到税前个税计算表1.此表是本人经过几次完善后完成年终奖个人所得税计算表,适合年终奖未扣税直接发放给员工而此业务体现在帐上的的公司,税法不允许企业按发放的年终奖直接计算应缴个人所得税后进成本,所以就需要倒推到税前年终所得后才能计算个税进成本,这样就视同企业将年终奖扣除个税后再发放给员工。

避免了财务上的纳税风险。

2.此表中淡紫色单元格已设函数,不需录入数据,只要将员工姓名单位名称和年终奖项、实发工资信息复制粘贴到相应的白色的单元格,年终应缴个税自动就计算出来了。

此表最后一列为检验项,如果出现不为零那么有可能公式被错误修改。

(因为不是用的最新版的EXCEL,只支持七层函数,所以税率只设到30%,应该可以满足一般企业用)如何人员多行不够在行6367行之间插行,这样不影响函数取数。

3.此表下有个税分项汇总表及个人年终项查询表,淡紫色已编辑函数不需要动(同个税计算表)。

只要在黄色单元格里录入需汇总项或员工名称,在后面的淡紫色单元格就会自动出现汇总数据或查询信息。

年序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 单位销售销售财务财务生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间姓名应发效益工资 (1) 8,305.56 7,185.32 5,785.15 26,309.03127,656.25 5,789.47 5,270.53 5,230.25 5,256.57 5,256.57 5,454.77 5,023.634,716.18 4,781.65 5,592.63 4,786.62 4,805.26 4,625.58 4,607.47 4,786.625,673.68 3,731.48 3,743.40 3,749.46 3,734.41 3,727.37 3,927.37 4,607.493,906.22 3,576.18 3,559.67 3,906.95 3,927.37 3,927.37 全年加班(2) 2,500.002,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.002,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.002,500.00 2,500.00 2,500.00 2,500.00 1,500.00 1,500.00 1,500.00 1,500.001,500.00 1,500.00 1,500.00 1,500.00 1,500.00 1,500.00 1,500.00 1,500.001,500.00 年终奖项 (3)终奖个人所得税计算表实发年终奖项合计实发工资 (6) 2873.11 1917.85 1917.85 1917.85 2954.24 2267.13 2187.28 1734.79 1734.79 1734.79 1700.64 1768.94 1427.44 1551.35 2565.27 1645.86 2129.58 1626 1561.93 1645.86 2240.11 1598.19 1824.55 1939.69 1653.8 3902.44 2021.56 1742.35 1598.19 1967.5 1653.8 1612.1 2021.54 扣除数 (7) 0.00 82.15 82.15 82.15 0.00 0.00 0.00 265.21 265.21 265.21 299.36 231.06 572.56 448.65 0.00 354.14 0.00 374.00 438.07 354.14 0.00 401.81 175.45 60.31 346.20 0.00 0.00 257.65 401.81 32.50 346.20 387.90 0.000.00 应纳税所得额 (8)=(1)-(7) 8305.56 7103.17 5703.00 26226.88 127656.25 5789.47 5270.53 4965.04 4991.36 4991.36 5155.41 4792.57 4143.62 4333.00 5592.63 4432.48 4805.26 4251.58 4169.40 4432.48 5673.68 3329.67 3567.95 3689.15 3388.21 3727.37 3927.37 4349.84 3504.41 3543.68 3213.47 3519.05 3927.37 3927.37 税率% (9) 10 10 5 15 20 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 速算扣除数 (10) 25 25 0 125 375 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 应交缴人所得税 (11) 805.56 685.32 285.153,809.03 25,156.25 289.47 263.53 248.25 249.57 249.57 257.77 239.63 207.18 216.65 279.63 221.62 240.26 212.58 208.47 221.62 283.68 166.48 178.40 184.46 169.41 186.37 196.37 217.49 175.22 177.18 160.67 175.95 196.37 196.37 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 检验公式 (5)=(2)+(3)+(4) 7500.00 6500.00 5500.00 22500.00 102500.00 5500.00 5007.00 4982.00 5007.00 5007.00 5197.00 4784.00 4509.00 4565.00 5313.00 4565.00 4565.00 4413.00 4399.00 4565.00 5390.00 3565.00 3565.00 3565.00 3565.00 3541.00 3731.00 4390.00 3731.00 3399.00 3399.00 3731.00 3731.00 3731.00年终奖(4) 5,000.00 4,000.00 3,000.00 20,000.00 100,000.00 3,000.002,507.00 2,482.00 2,507.00 2,507.00 2,697.00 2,284.00 2,009.00 2,065.002,813.00 2,065.00 2,065.00 1,913.00 1,899.00 2,065.00 2,890.00 2,065.002,065.00 2,065.00 2,065.00 2,041.00 2,231.00 2,890.00 2,231.00 1,899.001,899.00 2,231.00 2,231.00 2,231.00王强李丽李平李丽周军闫华王军五殿吕涛闫明周军王凤撒云黄丽金强朱风孙项宋立晁霞蔡元蒋勇李进刘东张易刘文王海薛伟马锋丁工徐军李智王梅郭坤王项2025.76 第 1 页,共 3 页1.此表是本人经过几次完善后完成年终奖个人所得税计算表,适合年终奖未扣税直接发放给员工而此业务体现在帐上的的公司,税法不允许企业按发放的年终奖直接计算应缴个人所得税后进成本,所以就需要倒推到税前年终所得后才能计算个税进成本,这样就视同企业将年终奖扣除个税后再发放给员工。