应收票据 相关练习题

应收票据练习题

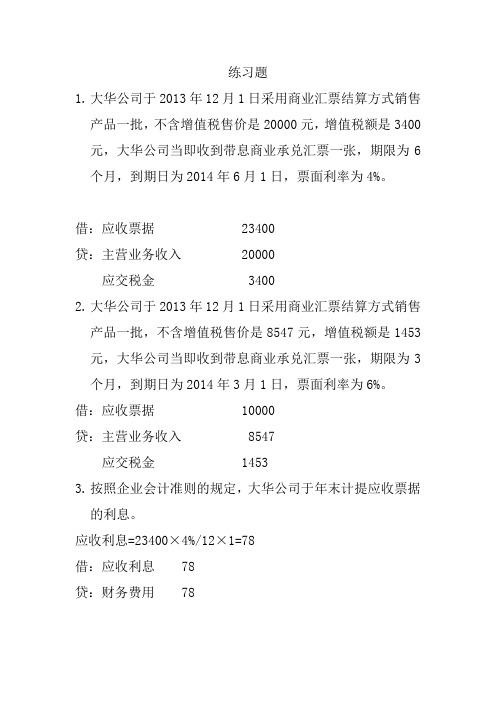

练习题1.大华公司于2013年12月1日采用商业汇票结算方式销售产品一批,不含增值税售价是20000元,增值税额是3400元,大华公司当即收到带息商业承兑汇票一张,期限为6个月,到期日为2014年6月1日,票面利率为4%。

借:应收票据 23400贷:主营业务收入 20000应交税金 34002.大华公司于2013年12月1日采用商业汇票结算方式销售产品一批,不含增值税售价是8547元,增值税额是1453元,大华公司当即收到带息商业承兑汇票一张,期限为3个月,到期日为2014年3月1日,票面利率为6%。

借:应收票据 10000贷:主营业务收入 8547应交税金 14533.按照企业会计准则的规定,大华公司于年末计提应收票据的利息。

应收利息=23400×4%/12×1=78借:应收利息 78贷:财务费用 78应收利息=10000×6%/12×1=50借:应收利息 50贷:财务费用 504.2014年2月1日大华公司采购一批原材料,其中材料价款15000元,增值税为2550元,大华公司将10000元商业汇票转让背书转让,同时以银行存款支付差额部分。

借:应收利息 50贷:财务费用 50借:原材料 15000应交税金 2550贷:应收票据 10000应收利息 100银行存款 74505.2014年5月1日大华公司将23400元到银行申请贴现,银行规定的年贴现率为15%。

票据到期利息23400×4%×6/12=468票据到期值=23400+468=23868贴现天数=1个月贴现息=23868×15%×1/12=298.35贴现款=23868-2398.35=23708.88利息=468-159.12=308.88借:银行存款 23708.88贷:应收票据 23400应收利息 78财务费用 230.88还可以写成下列:借:银行存款 23708.88财务费用 159.12贷:应收票据 23400应收利息 78财务费用 3906.假设这两张商业汇票均由大华公司持有至到期。

应收票据习题

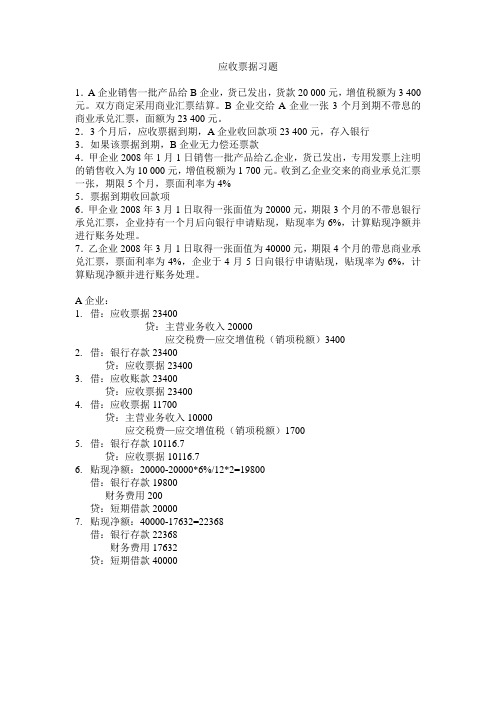

应收票据习题1.A企业销售一批产品给B企业,货已发出,货款20 000元,增值税额为3 400元。

双方商定采用商业汇票结算。

B企业交给A企业一张3个月到期不带息的商业承兑汇票,面额为23 400元。

2.3个月后,应收票据到期,A企业收回款项23 400元,存入银行3.如果该票据到期,B企业无力偿还票款4.甲企业2008年1月1日销售一批产品给乙企业,货已发出,专用发票上注明的销售收入为10 000元,增值税额为1 700元。

收到乙企业交来的商业承兑汇票一张,期限5个月,票面利率为4%5.票据到期收回款项6.甲企业2008年3月1日取得一张面值为20000元,期限3个月的不带息银行承兑汇票,企业持有一个月后向银行申请贴现,贴现率为6%,计算贴现净额并进行账务处理。

7.乙企业2008年3月1日取得一张面值为40000元,期限4个月的带息商业承兑汇票,票面利率为4%,企业于4月5日向银行申请贴现,贴现率为6%,计算贴现净额并进行账务处理。

A企业:1.借:应收票据23400贷:主营业务收入20000应交税费—应交增值税(销项税额)34002.借:银行存款23400贷:应收票据234003.借:应收账款23400贷:应收票据234004.借:应收票据11700贷:主营业务收入10000应交税费—应交增值税(销项税额)17005.借:银行存款10116.7贷:应收票据10116.76.贴现净额:20000-20000*6%/12*2=19800借:银行存款19800财务费用200贷:短期借款200007.贴现净额:40000-17632=22368借:银行存款22368财务费用17632贷:短期借款40000。

应收票据的习题及答案

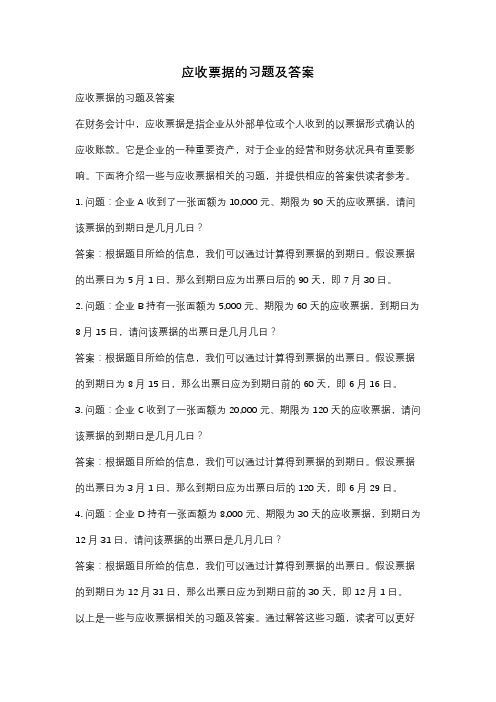

应收票据的习题及答案应收票据的习题及答案在财务会计中,应收票据是指企业从外部单位或个人收到的以票据形式确认的应收账款。

它是企业的一种重要资产,对于企业的经营和财务状况具有重要影响。

下面将介绍一些与应收票据相关的习题,并提供相应的答案供读者参考。

1. 问题:企业A收到了一张面额为10,000元、期限为90天的应收票据,请问该票据的到期日是几月几日?答案:根据题目所给的信息,我们可以通过计算得到票据的到期日。

假设票据的出票日为5月1日,那么到期日应为出票日后的90天,即7月30日。

2. 问题:企业B持有一张面额为5,000元、期限为60天的应收票据,到期日为8月15日,请问该票据的出票日是几月几日?答案:根据题目所给的信息,我们可以通过计算得到票据的出票日。

假设票据的到期日为8月15日,那么出票日应为到期日前的60天,即6月16日。

3. 问题:企业C收到了一张面额为20,000元、期限为120天的应收票据,请问该票据的到期日是几月几日?答案:根据题目所给的信息,我们可以通过计算得到票据的到期日。

假设票据的出票日为3月1日,那么到期日应为出票日后的120天,即6月29日。

4. 问题:企业D持有一张面额为8,000元、期限为30天的应收票据,到期日为12月31日,请问该票据的出票日是几月几日?答案:根据题目所给的信息,我们可以通过计算得到票据的出票日。

假设票据的到期日为12月31日,那么出票日应为到期日前的30天,即12月1日。

以上是一些与应收票据相关的习题及答案。

通过解答这些习题,读者可以更好地理解和掌握应收票据的计算方法和相关知识。

在实际的财务会计工作中,正确处理和管理应收票据对企业的经营和财务状况至关重要。

因此,希望读者能够通过学习和实践,提高对应收票据的理解和应用能力,为企业的发展做出贡献。

《初级会计实务》同步练习题:应收票据

《初级会计实务》同步练习题:应收票据

《初级会计实务》同步练习题:应收票据

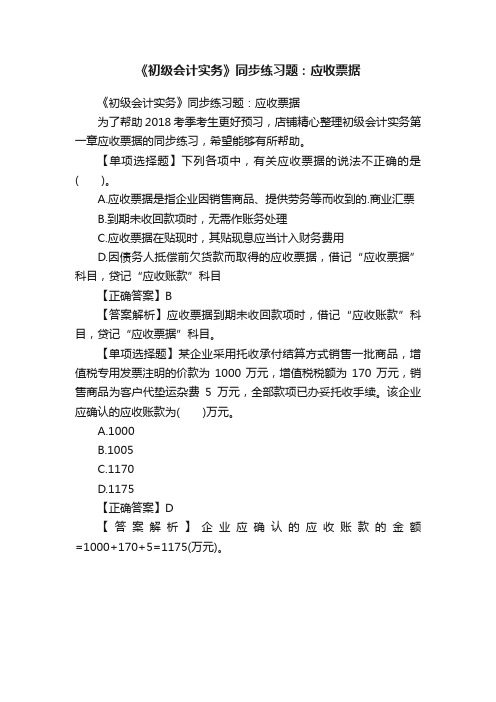

为了帮助2018考季考生更好预习,店铺精心整理初级会计实务第一章应收票据的同步练习,希望能够有所帮助。

【单项选择题】下列各项中,有关应收票据的说法不正确的是( )。

A.应收票据是指企业因销售商品、提供劳务等而收到的.商业汇票

B.到期未收回款项时,无需作账务处理

C.应收票据在贴现时,其贴现息应当计入财务费用

D.因债务人抵偿前欠货款而取得的应收票据,借记“应收票据”科目,贷记“应收账款”科目

【正确答案】B

【答案解析】应收票据到期未收回款项时,借记“应收账款”科目,贷记“应收票据”科目。

【单项选择题】某企业采用托收承付结算方式销售一批商品,增值税专用发票注明的价款为1000万元,增值税税额为170万元,销售商品为客户代垫运杂费5万元,全部款项已办妥托收手续。

该企业应确认的应收账款为( )万元。

A.1000

B.1005

C.1170

D.1175

【正确答案】D

【答案解析】企业应确认的应收账款的金额=1000+170+5=1175(万元)。

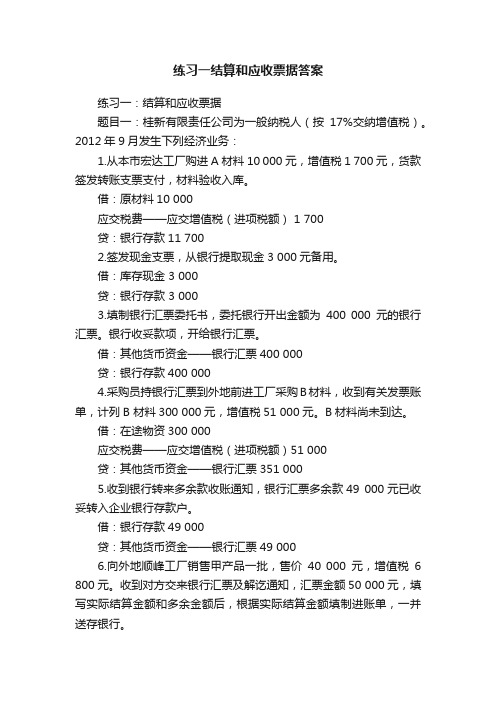

练习一结算和应收票据答案

练习一结算和应收票据答案练习一:结算和应收票据题目一:桂新有限责任公司为一般纳税人(按17%交纳增值税)。

2012年9月发生下列经济业务:1.从本市宏达工厂购进A材料10 000元,增值税1 700元,货款签发转账支票支付,材料验收入库。

借:原材料10 000应交税费——应交增值税(进项税额) 1 700贷:银行存款11 7002.签发现金支票,从银行提取现金3 000元备用。

借:库存现金 3 000贷:银行存款 3 0003.填制银行汇票委托书,委托银行开出金额为400 000元的银行汇票。

银行收妥款项,开给银行汇票。

借:其他货币资金——银行汇票400 000贷:银行存款400 0004.采购员持银行汇票到外地前进工厂采购B材料,收到有关发票账单,计列B 材料300 000元,增值税51 000元。

B材料尚未到达。

借:在途物资300 000应交税费——应交增值税(进项税额)51 000贷:其他货币资金——银行汇票351 0005.收到银行转来多余款收账通知,银行汇票多余款49 000元已收妥转入企业银行存款户。

借:银行存款49 000贷:其他货币资金——银行汇票49 0006.向外地顺峰工厂销售甲产品一批,售价40 000元,增值税6 800元。

收到对方交来银行汇票及解讫通知,汇票金额50 000元,填写实际结算金额和多余金额后,根据实际结算金额填制进账单,一并送存银行。

借:银行存款46 800贷:主营业务收入40 000应交税费——应交增值税(销项税额) 6 8007.填制银行本票申请书,向开户行银行申请开出金额为120 000元的银行本票。

借:其他货币资金——银行本票120 000 贷:银行存款120 0008.从本市宏达工厂购进A材料102 000元,增值税17 340元,以面值120 000元的银行本票结算,差额660元收到现金。

借:在途物资/原材料102 000应交税费——应交增值税(进项税额)17 340库存现金660贷:其他货币资金——银行本票120 0009.销售给本市大华工厂乙产品40 000元,增值税6 800元,收到对方交来银行本票一张,面值46 000元,差额收到对方交来的现金。

应收票据习题及答案

应收票据习题及答案(共7页) --本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--应收票据习题及答案【篇一:应收票据计算分析题】到期日的计算1、7月18日出票60天到期,求到期日。

2、公司收到一张面值100 000元的商业汇票,利率为9%,80天到期,票据的签发日为8月1日。

计算票据的到期日。

不带息贴现利息的计算3、2009年5月2日,企业持所收取的出票日期为3月23日,期限为6个月,面值为110,000元的不带息商业承兑汇票一张到银行贴现,银行年贴现率为12%,要求:计算到期日、贴现利息以及贴现净值带息贴现利息的计算4、2010年4月30日以4月15日签发60天到期、票面利率为10%,票据面值为600000元的带息应收票据向银行贴现,贴现率为16%要求:计算到期日、贴现利息以及贴现净值5、一张面额为10000元的商业承兑汇票,承兑人为新民工厂,出票日期为3月20日,期限为6个月,票面利率6%,由于企业急需资金,于四个月后持票到银行申请贴现,银行贴现率为9%,要求:计算到期值、贴现利息、贴现净值6、一张面额为120000元的商业承兑汇票,承兑人为新民工厂,出票日期为5月5日,期限4个月,票面利率7%,由于企业急需资金,于6月15日持票到银行申请贴现,银行贴现率为9% 要求:计算到期值、贴现利息、贴现净值应收(付)票据综合题核算7、甲公司与乙企业在3月31日发生交易,甲销售商品总价20万元,成本15万元。

乙购入的商品作为原材料已入库,并开出6个月期的商业汇票,票面利率6%。

甲在5月31日将该票据向银行贴现,贴现率9%。

9月30日票据到期时乙未能支付票款,到10月20日支付。

甲、乙均为一般纳税人。

要求:1)若票据为商业承兑,贴现业务银行有追索权,为甲、乙作会计处理;2)若票据为银行承兑,贴现业务银行无追索权,为甲、乙作会计处理。

应收票据复习题(1)1、本企业某企业于5月5日销售甲产品50 000元,增值税8 500元,对方开出为期4个月的商业承兑汇票一张抵付货税款。

应收票据 相关练习题

应收票据练习题 1

计算题部分

1、企业持一张面值为10000元的商业承兑汇票,汇票签发日为10月31日,期限90天,企业于11月30日到银行贴现,贴现年利率为7.2%。

要求:计算票据的到期日、贴现期,贴现利息和贴现净额。

2、2008年4月1日,企业收到一张面值20000元、为期6个月的商业承兑汇票,票面利率为10%;2个月

后,企业持该票据到银行办理贴现业务,银行给出的贴现利率为6%。

要求:计算票据贴现期,贴现利息和贴现净额。

3、2008年5月15日,企业收到一张面值60000元、期限5个月的带息商业承兑汇票,利率为12%。

7月16日,该企业持手头票据到银行办理贴现业务,银行贴现利率为5%。

PS:双击获取文档,ctrl+A,ctrl+C,然后粘贴到word即可。

未能直接提供word版本,抱歉。

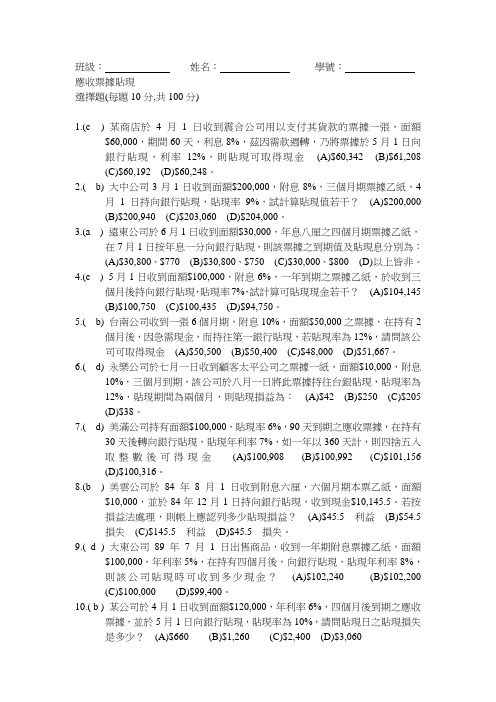

应收票据贴现考题

班級:姓名:學號:應收票據貼現選擇題(每題10分,共100分)1.(c) 某商店於4月1日收到震合公司用以支付其貨款的票據一張,面額$60,000,期間60天,利息8%,茲因需款週轉,乃將票據於5月1日向銀行貼現,利率12%,則貼現可取得現金(A)$60,342(B)$61,208(C)$60,192(D)$60,248。

2.(b) 大中公司3月1日收到面額$200,000,附息8%,三個月期票據乙紙,4月1日持向銀行貼現,貼現率9%,試計算貼現值若干?(A)$200,000(B)$200,940(C)$203,060(D)$204,000。

3.(a) 遠東公司於6月1日收到面額$30,000,年息八厘之四個月期票據乙紙,在7月1日按年息一分向銀行貼現,則該票據之到期值及貼現息分別為:(A)$30,800、$770(B)$30,800、$750(C)$30,000、$800(D)以上皆非。

4.(c) 5月1日收到面額$100,000,附息6%,一年到期之票據乙紙,於收到三個月後持向銀行貼現,貼現率7%,試計算可貼現現金若干?(A)$104,145(B)$100,750(C)$100,435(D)$94,750。

5.(b) 台南公司收到一張6個月期,附息10%,面額$50,000之票據,在持有2個月後,因急需現金,而持往第一銀行貼現,若貼現率為12%,請問該公司可取得現金(A)$50,500(B)$50,400(C)$48,000(D)$51,667。

6.(d) 永樂公司於七月一日收到顧客太平公司之票據一紙,面額$10,000,附息10%,三個月到期,該公司於八月一日將此票據持往台銀貼現,貼現率為12%,貼現期間為兩個月,則貼現損益為:(A)$42(B)$250(C)$205(D)$38。

7.(d) 美滿公司持有面額$100,000,貼現率6%,90天到期之應收票據,在持有30天後轉向銀行貼現,貼現年利率7%,如一年以360天計,則四捨五入取整數後可得現金(A)$100,908(B)$100,992(C)$101,156(D)$100,316。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应收票据练习题 1

计算题部分

1、企业持一张面值为10000元的商业承兑汇票,汇票签发日为10月31日,期限90天,企业于11月30日到银行贴现,贴现年利率为7.2%。

要求:计算票据的到期日、贴现期,贴现利息和贴现净额。

2、2008年4月1日,企业收到一张面值20000元、为期6个月的商业承兑汇票,票面利率为10%;2个月

后,企业持该票据到银行办理贴现业务,银行给出的贴现利率为6%。

要求:计算票据贴现期,贴现利息和贴现净额。

3、2008年5月15日,企业收到一张面值60000元、期限5个月的带息商业承兑汇票,利率为12%。

7月16日,该企业持手头票据到银行办理贴现业务,银行贴现利率为5%。

PS:双击获取文档,ctrl+A,ctrl+C,然后粘贴到word即可。

未能直接提供word版本,抱歉。