应收票据 会计分录复习题

应收票据练习题

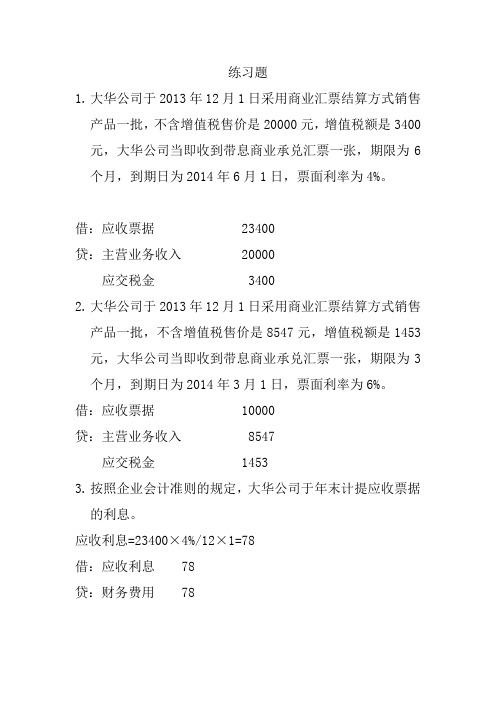

练习题1.大华公司于2013年12月1日采用商业汇票结算方式销售产品一批,不含增值税售价是20000元,增值税额是3400元,大华公司当即收到带息商业承兑汇票一张,期限为6个月,到期日为2014年6月1日,票面利率为4%。

借:应收票据 23400贷:主营业务收入 20000应交税金 34002.大华公司于2013年12月1日采用商业汇票结算方式销售产品一批,不含增值税售价是8547元,增值税额是1453元,大华公司当即收到带息商业承兑汇票一张,期限为3个月,到期日为2014年3月1日,票面利率为6%。

借:应收票据 10000贷:主营业务收入 8547应交税金 14533.按照企业会计准则的规定,大华公司于年末计提应收票据的利息。

应收利息=23400×4%/12×1=78借:应收利息 78贷:财务费用 78应收利息=10000×6%/12×1=50借:应收利息 50贷:财务费用 504.2014年2月1日大华公司采购一批原材料,其中材料价款15000元,增值税为2550元,大华公司将10000元商业汇票转让背书转让,同时以银行存款支付差额部分。

借:应收利息 50贷:财务费用 50借:原材料 15000应交税金 2550贷:应收票据 10000应收利息 100银行存款 74505.2014年5月1日大华公司将23400元到银行申请贴现,银行规定的年贴现率为15%。

票据到期利息23400×4%×6/12=468票据到期值=23400+468=23868贴现天数=1个月贴现息=23868×15%×1/12=298.35贴现款=23868-2398.35=23708.88利息=468-159.12=308.88借:银行存款 23708.88贷:应收票据 23400应收利息 78财务费用 230.88还可以写成下列:借:银行存款 23708.88财务费用 159.12贷:应收票据 23400应收利息 78财务费用 3906.假设这两张商业汇票均由大华公司持有至到期。

应收票据会计分录

一、应收票据会计分录(一)应收票据一般业务的会计处理1-收到票据例1.企业因赊销产品而收到客户A签发的面额为20 000元、期限为3个月期限的票据,其会计分录为:借:应收票据20 000贷:主营业务收入20 000例2.企业收到客户B签发的面额为40 000元,利率为10%,期限为半年期的票据抵所欠帐款,其会计分录为:借:应收票据40 000贷:应收帐款40 0002.票据到期,收回票款例3.企业收到客户A签发的票据款项20 000元,其会计分录为:借:银行存款20 000贷:应收票据20 000例4.企业收到客户签发的票据款项42 000元,其中面值为40 000,利息为2 000元,其会计分录为:借:银行存款42 000贷:应收票据40 000财务费用-------利息收入2 0003.票据到期,客户拒付“应收票据”帐户反映的是企业持有未到期的商业票据,逾期票据反映在“应收帐款”帐户中。

假如上述例4中客户到期未能偿还票款,其会计分录为:借:应收帐款42 000贷:应收票据40 000财务费用------利息收入 2 000(二)应收票据的贴现的会计处理1.应收票据贴现的性质贴现即票据持有人将未到期的票据背书后送银行,银行受理后、扣减贴现利息,将余款会给持票人,作为银行对企业的短期贷款。

2.应收票据贴现净额的计算第一步:计算到期值第二步:计算贴现期。

贴现期=票据期限----企业持有时间第三步:计算贴现利息。

贴现利息=到期值×贴现率×贴现期第四步:计算贴现净额。

贴现净额=到期值---贴现利息例5.A 公司2003年4月1日将一张出票日为2003年1月1日,面额为10 000元,利率为10%,期限为半年的票据向银行贴现,当时银行贴现率为12%,其贴现净额计算如下:票据到期值=10 000+10 000 ×10%×6/12=10 500(元)票据贴现期=6-3=3(个月)票据贴现息=10 500×12%×3/12=315(元)票据贴现净额=10 500-315=10 1853.应收票据贴现的帐务处理(1)贴现时借;银行存款 10 185贷:应收票据 10 000财务费用 185(2)票据到期,付款人付款,不作处理。

第三章应收票据专项练习

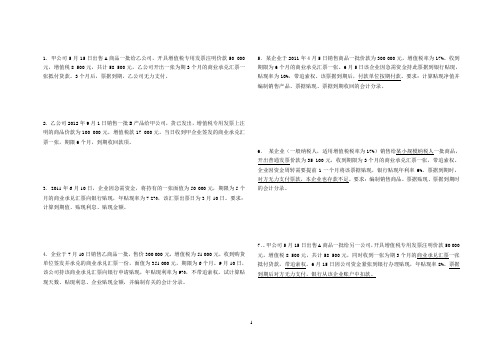

1.甲公司5月15日出售A商品一批给乙公司,开具增值税专用发票注明价款50 000元,增值税8 500元,共计58 500元,乙公司开出一张为期3个月的商业承兑汇票一张抵付货款。

3个月后,票据到期,乙公司无力支付。

2.乙公司2012年9月1日销售一批B产品给甲公司,货已发出,增值税专用发票上注明的商品价款为100 000元,增值税款17 000元,当日收到甲企业签发的商业承兑汇票一张,期限6个月,到期收回款项。

3.2011年6月10日,企业因急需资金,将持有的一张面值为50 000元,期限为5个月的商业承兑汇票向银行贴现,年贴现率为7.2%,该汇票出票日为3月10日。

要求:计算到期值、贴现利息、贴现金额。

4.企业于7月10日销售乙商品一批,售价300 000元,增值税为51 000元,收到购货单位签发并承兑的商业承兑汇票一份,面值为351 000元,期限为6个月。

9月10日,该公司持该商业承兑汇票向银行申请贴现,年贴现利率为9%,不带追索权。

试计算贴现天数、贴现利息、企业贴现金额,并编制有关的会计分录。

5.某企业于2011年4月5日销售商品一批价款为300 000元,增值税率为17%。

收到期限为6个月的商业承兑汇票一张。

6月5日该企业因急需资金持此票据到银行贴现,贴现率为10%,带追索权。

该票据到期后,付款单位按期付款。

要求:计算贴现净值并编制销售产品、票据贴现、票据到期收回的会计分录。

6.某企业(一般纳税人,适用增值税税率为17%)销售给某小规模纳税人一批商品,开出普通发票价款为35 100元,收到期限为3个月的商业承兑汇票一张,带追索权。

企业因资金周转需要提前1一个月将该票据贴现,银行贴现年利率6%。

票据到期时,对方无力支付票款,本企业也存款不足。

要求:编制销售商品。

票据贴现、票据到期时的会计分录。

7..甲公司5月15日出售A商品一批给另一公司,开具增值税专用发票注明价款50 000元,增值税8 500元,共计58 500元,同时收到一张为期3个月的商业承兑汇票一张抵付货款,带追索权。

应收票据的习题及答案

应收票据的习题及答案应收票据的习题及答案在财务会计中,应收票据是指企业从外部单位或个人收到的以票据形式确认的应收账款。

它是企业的一种重要资产,对于企业的经营和财务状况具有重要影响。

下面将介绍一些与应收票据相关的习题,并提供相应的答案供读者参考。

1. 问题:企业A收到了一张面额为10,000元、期限为90天的应收票据,请问该票据的到期日是几月几日?答案:根据题目所给的信息,我们可以通过计算得到票据的到期日。

假设票据的出票日为5月1日,那么到期日应为出票日后的90天,即7月30日。

2. 问题:企业B持有一张面额为5,000元、期限为60天的应收票据,到期日为8月15日,请问该票据的出票日是几月几日?答案:根据题目所给的信息,我们可以通过计算得到票据的出票日。

假设票据的到期日为8月15日,那么出票日应为到期日前的60天,即6月16日。

3. 问题:企业C收到了一张面额为20,000元、期限为120天的应收票据,请问该票据的到期日是几月几日?答案:根据题目所给的信息,我们可以通过计算得到票据的到期日。

假设票据的出票日为3月1日,那么到期日应为出票日后的120天,即6月29日。

4. 问题:企业D持有一张面额为8,000元、期限为30天的应收票据,到期日为12月31日,请问该票据的出票日是几月几日?答案:根据题目所给的信息,我们可以通过计算得到票据的出票日。

假设票据的到期日为12月31日,那么出票日应为到期日前的30天,即12月1日。

以上是一些与应收票据相关的习题及答案。

通过解答这些习题,读者可以更好地理解和掌握应收票据的计算方法和相关知识。

在实际的财务会计工作中,正确处理和管理应收票据对企业的经营和财务状况至关重要。

因此,希望读者能够通过学习和实践,提高对应收票据的理解和应用能力,为企业的发展做出贡献。

应收票据习题及答案

应收票据习题及答案应收票据是指企业在销售商品或提供服务后,收到的以票据形式承诺支付一定金额的款项。

它是企业经营中常见的一种金融工具,对于企业的资金周转和经营管理起着重要的作用。

在学习应收票据的过程中,习题和答案的练习是非常重要的,下面我将为大家提供一些应收票据的习题及答案,希望对大家有所帮助。

一、选择题1. 应收票据是企业的()。

A. 资产B. 负债C. 所有者权益D. 营业收入答案:A. 资产解析:应收票据作为企业的应收账款,属于企业的资产。

2. 应收票据的持有人可以将其转让给第三方,这种转让可以通过()实现。

A. 背书B. 承兑C. 抵押D. 贴现答案:A. 背书解析:应收票据的持有人可以通过背书的方式将其转让给第三方。

3. 应收票据的到期日是指()。

A. 票据出具的日期B. 票据背书的日期C. 票据承兑的日期D. 票据到期的日期答案:D. 票据到期的日期解析:应收票据的到期日是指票据到期的日期,也是债务人应付款项的最后期限。

4. 应收票据的贴现是指()。

A. 持有人将票据转让给银行B. 持有人将票据背书给银行C. 持有人将票据承兑给银行D. 持有人将票据贴现给银行答案:D. 持有人将票据贴现给银行解析:应收票据的贴现是指持有人将票据转让给银行,银行提前支付票据金额,并从中扣除一定的贴现利息。

二、填空题1. 应收票据的记账凭证是:借:应收票据贷:销售收入2. 应收票据到期未收回时,应计提坏账准备,记账凭证是:借:坏账准备贷:应收票据3. 应收票据转让给第三方时,记账凭证是:借:银行存款贷:应收票据三、计算题某企业持有一张金额为10,000元的应收票据,到期日为2022年12月31日。

该票据的贴现利率为5%。

请计算该票据的贴现金额。

答案:贴现金额 = 应收票据金额 / (1 + 贴现利率× 折现期限)= 10,000 / (1 + 0.05 × 1)= 10,000 / 1.05≈ 9,523.81元解析:根据贴现公式,将应收票据金额除以(1 + 贴现利率× 折现期限)即可计算出贴现金额。

应收票据复习题答案

应收票据复习题答案一、单项选择题1. 应收票据的贴现,下列说法正确的是(A)。

A. 贴现是票据持有人将未到期的票据转让给银行,以获得现金的行为B. 贴现是银行向票据持有人提供的一种贷款C. 贴现是票据到期时银行向票据持有人支付的金额D. 贴现是票据持有人向银行支付的一种费用2. 应收票据到期时,如果债务人无力偿还,下列说法正确的是(C)。

A. 票据持有人可以要求银行支付票据金额B. 票据持有人可以要求票据的出票人支付票据金额C. 票据持有人可以要求票据的背书人支付票据金额D. 票据持有人无法要求任何人支付票据金额3. 应收票据的转让,下列说法正确的是(B)。

A. 转让票据必须经过出票人的同意B. 转让票据必须经过背书C. 转让票据必须经过银行的批准D. 转让票据必须经过债务人的同意二、多项选择题1. 应收票据的贴现利息计算公式为(ABC)。

A. 贴现利息 = 票据金额× 贴现率× 贴现期B. 贴现利息 = 票据金额× 年利率× 贴现期C. 贴现利息 = 票据金额× 月利率× 贴现期D. 贴现利息 = 票据金额× 日利率× 贴现期2. 应收票据的背书转让,下列说法正确的是(ACD)。

A. 背书人对票据的支付承担连带责任B. 背书人对票据的支付不承担责任C. 背书转让后,背书人对票据的支付责任不受影响D. 背书转让后,被背书人成为票据的新的持有人三、判断题1. 应收票据的贴现是一种短期融资方式。

(正确)2. 应收票据到期后,如果债务人无力偿还,票据持有人可以要求银行支付票据金额。

(错误)3. 应收票据的转让必须经过出票人的同意。

(错误)四、计算题1. 某公司持有一张面值为100,000元的应收票据,该票据的年贴现率为6%,贴现期为90天。

计算该公司通过贴现该票据可以获得的现金金额。

答案:贴现利息= 100,000 × 6% × (90/360) = 1,500元贴现后的现金金额 = 100,000 - 1,500 = 98,500元2. 某公司持有一张面值为50,000元的应收票据,该票据的月贴现率为0.5%,贴现期为60天。

应收票据复习题

应收票据复习题应收票据复习题一、基础知识梳理应收票据是指企业在销售商品或提供服务后,与客户签订的一种债权凭证。

它是一种具有特定格式的凭证,包括票据号码、出票日期、到期日期、金额、付款人和收款人等要素。

应收票据通常由出票人向收款人发出,收款人可以将其持有或转让给其他人。

在应收票据的处理过程中,我们需要掌握以下几个重要的概念:1. 应收票据的分类:根据票据的性质和用途,应收票据可以分为两类,即承兑汇票和支票。

承兑汇票是指出票人向收款人开具的一种具有付款保证的票据,通常由银行进行承兑。

支票是指出票人直接向收款人开具的一种支付凭证,可以在银行进行兑现。

2. 应收票据的会计处理:应收票据的会计处理主要包括出票、承兑、持有和兑现等环节。

当企业向客户出售商品或提供服务时,可以通过出具应收票据来确认客户的债权。

如果客户同意承兑应收票据,企业可以将其持有或转让给其他人,以获取资金。

当应收票据到期时,企业可以将其兑现,获得相应的现金。

3. 应收票据的计息:应收票据通常会根据到期日和利率计算利息。

利息的计算方法可以根据票据的类型和具体约定而有所不同。

在计算利息时,我们需要考虑到票据的面额、到期日、利率和计息期限等因素。

二、案例分析为了更好地理解应收票据的处理过程,我们来看一个实际的案例。

某企业在2021年1月1日向客户A出售了商品,金额为10,000元,并出具了一张到期日为2021年6月30日的承兑汇票。

客户A同意承兑该汇票,并将其持有至到期日。

根据约定,该汇票的利率为5%。

1. 请计算该汇票的到期日利息。

根据计息期限和利率,该汇票的计息期限为6个月,利率为5%。

因此,到期日利息可以通过以下公式进行计算:到期日利息 = 面额× 利率× 计息期限= 10,000 × 5% × 6/12= 250元所以,该汇票的到期日利息为250元。

2. 请分析企业在该汇票到期日时的会计处理。

当该汇票到期日(2021年6月30日)时,企业需要进行以下会计处理:借:应收票据(10,000元)贷:应收票据利息收入(250元)贷:应收票据(10,250元)通过上述会计处理,企业将应收票据转化为现金,并同时确认了到期日利息收入。

应收票据 会计分录复习题

10应收票据复习

1、本企业某企业于5月5日销售甲产品50 000元,增值税8 500元,对方开出为期4个月的商业承兑汇票一张抵付货税款.

2、(1)某企业于5月5日销售甲产品100 000元,增值税17 000元,尚未收到货款。

15天后,该企业收到购货方一张商业承兑汇票,面值为117000元,为期3个月,抵付上题产品货款;

(2)3个月后,票据到期,购货方如数通过银行转账支付货款。

(3)若3个月后,票据到期,购货方无力偿还票款。

请编制相关的分录。

(4) 若第2题收到的商业承兑汇票,面值为117000元,为期3个月的带息票据,票面利率9% ,则编制按月计提利息分录、到期收到账款分录。

3、(1)企业因为销售产品于6月1日收到一张面值30000元,期限5个月的商业承兑汇

票,8月1日,该企业因资金需要,持该票据到银行办理贴现,年贴现率为6%。

要求:计算贴现期、贴现利息、企业实收金额,并编制贴现分录。

(2)上述票据到期后,对方如数支付票据款。

(3)若上述票据到期后,对方无力承付,银行从企业银行账户扣款。

4、企业收到A公司于2009年4月4日开出并承兑的商业汇票一张,票面金额为20000元,到期日为该年8月2日。

现因资金需要,于该年5月3日到银行申请贴现,贴现率为12%,带追索权,要求:计算贴现期、贴现利息、企业实收金额,并编制贴现分录。

5、一张面额为120000元的商业承兑汇票,承兑人为新民工厂,出票日期为5月5日,期限为4个月,票面利率7%,带追索权,由于企业急需资金,于6月15日持票到银行申请贴现,银行贴现率为9%,要求计算:到期值;贴现利息、企业实收金额、编制分录。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10应收票据复习

1、本企业某企业于5月5日销售甲产品50 000元,增值税8 500元,对方开出为期4个月的商业承兑汇票一张抵付货税款.

2、(1)某企业于5月5日销售甲产品100 000元,增值税17 000元,尚未收到货款。

15天后,该企业收到购货方一张商业承兑汇票,面值为117000元,为期3个月,抵付上题产品货款;

(2)3个月后,票据到期,购货方如数通过银行转账支付货款。

(3)若3个月后,票据到期,购货方无力偿还票款。

请编制相关的分录。

(4) 若第2题收到的商业承兑汇票,面值为117000元,为期3个月的带息票据,票面利率9% ,则编制按月计提利息分录、到期收到账款分录。

3、(1)企业因为销售产品于6月1日收到一张面值30000元,期限5个月的商业承兑汇

票,8月1日,该企业因资金需要,持该票据到银行办理贴现,年贴现率为6%。

要求:计算贴现期、贴现利息、企业实收金额,并编制贴现分录。

(2)上述票据到期后,对方如数支付票据款。

(3)若上述票据到期后,对方无力承付,银行从企业银行账户扣款。

4、企业收到A公司于2009年4月4日开出并承兑的商业汇票一张,票面金额为20000元,到期日为该年8月2日。

现因资金需要,于该年5月3日到银行申请贴现,贴现率为12%,带追索权,要求:计算贴现期、贴现利息、企业实收金额,并编制贴现分录。

5、一张面额为120000元的商业承兑汇票,承兑人为新民工厂,出票日期为5月5日,期限为4个月,票面利率7%,带追索权,由于企业急需资金,于6月15日持票到银行申请贴现,银行贴现率为9%,要求计算:到期值;贴现利息、企业实收金额、编制分录。