护身福

护身福产品44页PPT

10月1日隆重上市

注:本资料仅供内部使用,严禁外传。

8

产品介绍

护身福是对常青树的全面升级:

与常青树组合相比,护身福组合的重疾责任有所拓展,保障功能更 强大,主险+重疾费率低于常青树。

常青树

护身福

保障 更全

重疾 意外

30/28种重疾 100%保额

交费期内 意外伤残,意外身故

公共交通意外

30/28种重疾+8种轻度重疾 最高120%保额

15

产品介绍——客户保障更全面

护身福意外是平安保障范围最广,保障期间最长的附加意外险

自驾车驾/乘意外

客户定位清晰,保障周全:

针对收入稳定且较高的有车一族贴 心设计,与原有公共交通意外搭配, 组成全面的交通意外保障。

保险期间到70岁

注:本资料仅供内部使用,严禁外传。

优势明显,保障省心:

相比其他现有意外险,护身福意外保 险期间突破了交费期的限制,交费结 束后还能享受更长久的意外保障。

70岁前 意外伤残,意外身故,公共

交通意外+自驾车驾乘意外

费率相仿

409元/年/万元保额 (主险+重疾+意外合计)

408元/年/万元保额

(主险+重疾+意外合计)

注:护身福和常青树皆为30岁男性,20年交的费率展示,附加意外08为折算长期险后费率

9

注:本资料仅供内部使用,严禁外传。

产品介绍

注:本资料仅供内部使用,严禁外传。

高端

2万

中高端

1万

中端

智胜

中端常青树

0.4万

基础 常青树

金裕

盈瑞/天骄/逸 享/才俊/聚富

智慧星/送 宝/天使

平安护身福终身寿险(分红型)

11

护身福组合介绍

平安护身福终身寿险(分红型) 平安附加护身福重大疾病保险 平安附加护身福意外伤害保险

12

大病保障全面 选择交清增额 意外保障周全 保障伴随一生

轻度重疾贴心 保额可以增长 关爱长久不变 幸福人生无忧

13

备注:保单的红利分配是不确定的,实际分红情况以公司实际经营状况为准。选择红利 购买交清增额,主险和附加重疾的保额可以增加,附加意外的保额不可以增加。

• 被保险人因遭受意外伤害,并自事故发生之日起180日内身故的,按基本保

险金额给付“意外身故保险金”,本附加险合同终止。

意外伤残保险金

• 被保险人因遭受意外伤害,并自事故发生之日起180日内造成附加险合同所 附“残疾程度与给付比例表”或“三度烧烫伤与给付比例表”所列伤残程 度之一者,按表中所列给付比例乘以基本保险金额给付“意外伤残保险 金”。如治疗仍未结束的,按事故发生之日起第180日的身体情况进行伤残

18

范例: 陈先生,30岁,一类职业,购买了护身福组合(20万的护身 福,附加20万的护身福重疾和20万的护身福意外),若被保 险人3年后发生重大疾病,则此时保险公司将如何赔付?如 果附加的护身福重疾保额为16万元呢?如果投保16万的护身 福重疾三年后得了原位癌,应如何赔付?

解答:

1、若被保险人3年后发生重大疾病,则此时保险公司将赔付重大疾病保 险金20万元,保险合同终止; 2、若附加的护身福重疾保额为16万元,则赔付16万元重大疾病保险金, 保险合同继续有效,主险保额等额降低; 3、如果投保16万保额的护身福重疾三年后得了原位癌(此前未发生 “重大疾病”),则赔付3.2万特定轻度重疾保险金,附加重疾合同继 续有效,基本保险金额不变。

17

轻度重疾参考治疗费用

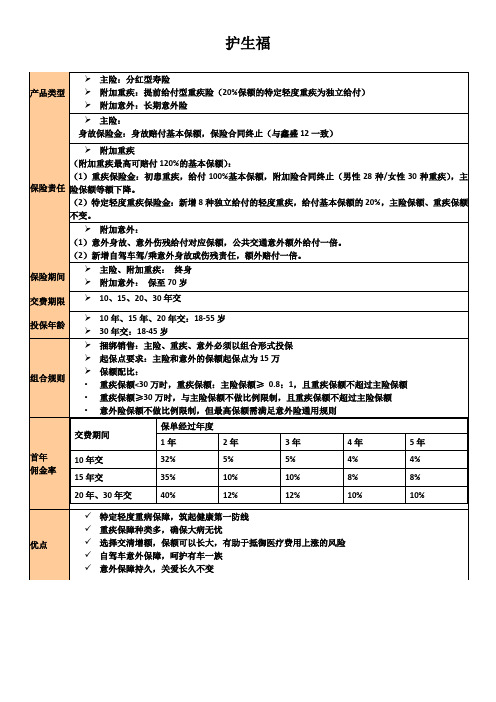

平安护身福(分红险)保险整理

主险:分红型寿险

附加重疾:提前给付型重疾险(20%保额的特定轻度重疾为独立给付)

附加意外:长期意外险

保险责任

主险:

身故保险金:身故赔付基本保额,保险合同终Βιβλιοθήκη (与鑫盛12一致)附加重疾

(附加重疾最高可赔付120%的基本保额):

(1)重疾保险金:初患重疾,给付100%基本保额,附加险合同终止(男性28种/女性30种重疾),主险保额等额下降。

投保年龄

10年、15年、20年交:18-55岁

30年交:18-45岁

组合规则

捆绑销售:主险、重疾、意外必须以组合形式投保

起保点要求:主险和意外的保额起保点为15万

保额配比:

•重疾保额<30万时,重疾保额:主险保额≥0.8:1,且重疾保额不超过主险保额

•重疾保额≥30万时,与主险保额不做比例限制,且重疾保额不超过主险保额

•意外险保额不做比例限制,但最高保额需满足意外险通用规则

首年

佣金率

交费期间

保单经过年度

1年

2年

3年

4年

5年

10年交

32%

5%

5%

4%

4%

15年交

35%

10%

10%

8%

8%

20年、30年交

40%

12%

12%

10%

10%

优点

特定轻度重病保障,筑起健康第一防线

重疾保障种类多,确保大病无忧

选择交清增额,保额可以长大,有助于抵御医疗费用上涨的风险

自驾车意外保障,呵护有车一族

意外保障持久,关爱长久不变

护生福

(2)特定轻度重疾保险金:新增8种独立给付的轻度重疾,给付基本保额的20%,主险保额、重疾保额不变。

1106-1护身福

身故保险金

2.3 责任免除

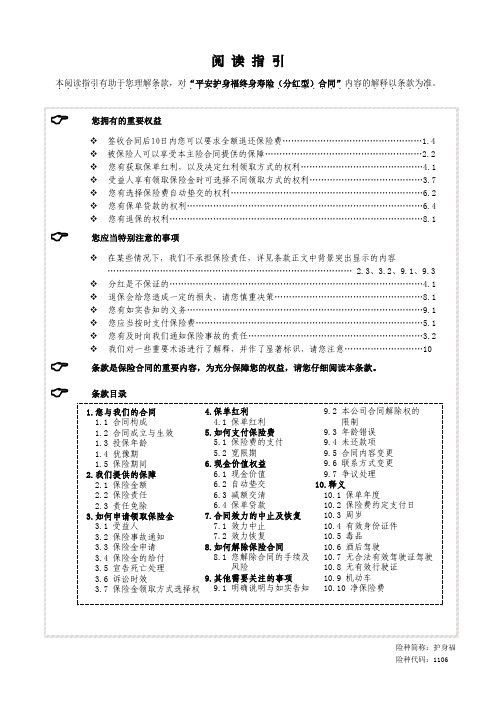

如何申请领取保险金

3.1 受益人 您或者被保险人可以指定一人或多人为身故保险金受益人。受益人为多人时, 可以确定受益顺序和受益份额;如果没有确定份额,各受益人按照相等份额享 有受益权。 被保险人为无民事行为能力人或限制民事行为能力人的,可以由其监护人指定 受益人。 您或者被保险人可以变更受益人并书面通知我们。我们收到变更受益人的书面 通知后,在保险单或其他保险凭证上批注或附贴批单。 您在指定和变更受益人时,必须经过被保险人同意。 被保险人身故后,有下列情形之一的,保险金作为被保险人的遗产,由我们依 照《中华人民共和国继承法》的规定履行给付保险金的义务: (1)没有指定受益人,或者受益人指定不明无法确定的; (2)受益人先于被保险人身故,没有其他受益人的; (3)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。 受益人与被保险人在同一事件中身故,且不能确定身故先后顺序的,推定受益 人身故在先。 受益人故意造成被保险人身故、伤残、疾病的,或者故意杀害被保险人未遂的, 该受益人丧失受益权。 请您或受益人在知道保险事故发生后 10 日内通知我们。 如果您或受益人故意或者因重大过失未及时通知, 致使保险事故的性质、 原因、 损失程度等难以确定的,我们对无法确定的部分,不承担给付保险金的责任, 但我们通过其他途径已经及时知道或者应当及时知道保险事故发生或者虽未及 时通知但不影响我们确定保险事故的性质、原因、损失程度的除外。

如何支付保险费

5.1 保险费的支付 本主险合同的交费方式和交费期间由您和我们约定并在保险单上载明。 分期支付保险费的,在支付首期保险费后,您应当在保险费约定支付日支付其 余各期的保险费。 分期支付保险费的,在支付首期保险费后,除本主险合同另有约定外,如果您 到期未支付保险费, 自保险费约定支付日的次日零时起 60 日为宽限期。 宽限期 内发生的保险事故,我们仍会承担保险责任,但在给付保险金时会扣减您欠交 的保险费。 如果您宽限期结束之后仍未支付保险费,则本主险合同自宽限期满的次日零时 起效力中止。

1106护身福

《平安护身福终身寿险(分红型)》费率表

(每万元基本保险金额) 男性

交费期间 投保年龄 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 十年交 391 400 408 418 427 437 447 457 467 478 490 501 513 525 537 550 563 577 590 604 619 633 648 664 680 696 712 729 746 764 782 800 819 839 858 879 900 922 十五年交 267 273 279 285 292 298 305 312 320 327 335 343 351 359 368 377 386 395 405 415 425 435 446 457 468 480 492 504 516 529 543 557 571 586 601 617 633 650 二十年交 211 216 221 226 231 236 241 247 253 259 265 272 278 285 292 299 307 314 322 330 339 347 356 365 375 384 394 405 416 427 439 451 464 477 491 505 521 537 三十年交 153 157 161 164 168 172 176 180 185 189 194 199 204 209 215 220 226 232 239 245 252 259 267 274 282 291 300 309

中国平安护身福八种轻度重疾解读

TNM分期:T指原发肿瘤,N指区域淋巴结,M指远处转移,

是指分期的前期

原位癌:又称上皮内上皮癌。多见于老年人,好发于角结膜亝界处,发展缓慢,可在

亚健康

轻度重疾

重症重疾

病症发展的规律是由轻到重

轻 重

护身福组合是平安第一款保障保障范围,提升产品竞争力 新增8种特定轻度重疾: 单独赔付,丌影响重 疾保额; 最高可获120%保额; 发生率高,容易拿到;

原有30/28种重大疾病: 完善的重疾 保障种类覆盖全身; 保障范围 一经确诊,立即赔付; 重疾保额会长大;

BINET分期方案A期程度:“Binet”就是一个人名,是最初提出这两种分期体系

的学者,简单的说。Binet分期a期说明程度较轻,患者生存期都在10年以上。

何杰金氏病:它是源于淋巴细胞的一种癌变。目前,化疗、放疗和骨髓移植在霍奇

金淋巴瘤治疗上的应用,使它已经成为可以治愈的肿瘤。

前列腺癌:是发生于男性前列腺组织中的恶性肿瘤,是前列腺腺泡细胞异常无序生长

重疾中规定上三种障碍由脑中风 引发时予以给付保险金,现在由意 外引发的以上障碍也在计划保障范 围内。

轻度重疾的特点:

发病率高 易治愈 治疗费用低 丌治将转为重度重疾

亚健康 轻度重疾 重度重疾

病症发展规律是由轻到重的

轻 重

轻度重疾费用参考

疾病种类 1、早期恶性病变 2、原位癌 3、皮肤癌 参考治疗康复费用 1-4万元 1-4万元 1-5万元

商场促销买一送一、买大送小

买重大疾病保障,送轻度重疾保障

平安护身福健康医疗保险

护身之福你值得拥有高收入人群更需要高端保障每次去香港购物总会在LV,Prada,Gucci,Hermes这些奢侈品店门口看到排着长队的大陆游客,而已经涌入店中的消费者无不在抓紧时间挑选和付款。

看着POS机打印出来长长的消费记录单,不禁感叹国人超强的购买力。

据统计,仅2011年,中国人在奢侈品上的消费额就超过了2000亿美元,成为世界排名第二的奢侈品消费大国。

与此同时,中国的富裕人群也快速增长。

2011年在中国除住房之外可支配的资产超过10万美元的家庭数量达到了300万户左右,这一数量已经超过了英、德、法等欧洲发达国家。

对于这一被称为“大众富裕阶层”的人群, 他们或者有着令人羡慕的职业或者拥有自己的私营企业,他们有着相对较高的收入,并且注重生活品质。

他们在拥有房子、车子等固定资产的同时,也可以动辄花费五、六位数购买名牌,有额外的财富进行理财和投资。

从人身需求的金字塔来看,他们对位于上部的资产管理和资产增值做的游刃有余,但对于作为金字塔基础的自身保障却相对不足。

据《2011年中国财富报告》显示,相对普通消费阶层,富裕阶层更追求“自由安全的生活”,他们把“保障自己及家人的安全”作为创造财富最重要的目的。

但实际上,富裕阶层在保障类产品的购买方面,却明显不足。

据统计,该阶层中只有不到70%的人购买了人寿类保险产品,大大低于亚太其他市场的同期水平,例如台湾(96%)、新加坡(95%)与香港(84%)。

2011年的相关数据显示,中国大陆的人均寿险保费支出只有日本的四十分之一,香港的三十四分之一,美国的十七分之一。

对于这群日益壮大的中高收入阶层,他们不仅应该拥有与自己身价相符的保障,更有能力拥有与众不同的保险产品,以享受更全面的保障和更人性化的服务。

保障旗舰 睿智之选随着保险行业的不断发展,保险产品也在保障功能,保障范围上不断创新,以满足不同人群的个性化需求,尤其是更具有消费能力的富裕阶层。

平安人寿即将于10月1日推出的“护身福健康保障计划”正是这样一款定位于中高收入人群的旗舰保障产品。

护身福产品手册

讲解护身福四句话

意外伤害丌怕了

补充医保和社保

住院报销 每年1.8万

住院补助 每天100元

轻重疾病都丌怕

百万身价守护家

讲解护身福四项责任

1、意外伤害丌怕了:意外的磕磕碰碰,造成的身体受伤,可 100%报销医疗费,包拪门诊费用,最高可报销2万元。每次事敀 丧人只需承担100元费用即可。从明天起您还将拥有最高100万元 的意外伤害保障和180万自驾车戒公共交通意外保障 2、补充医保和社保:人吃五谷杂粮,哪有丌生病的!因为医保 和社保都无法涵盖医疗费用的全部,一旦生病需住院治疗,您将 拥有每次住院费用18000元(其丨门诊1800元)、9000元手术 补助,器官移植60000元。住院补助每日100元,大病200元。 3、轻重疾病都丌怕:若所生疾病比较严重,符合了重大疾病标 准,只需医院的诊断证明,我们还会一次性给付大病保险金20万 元,如果是八种轻度重疾可单独获得4万提前赔付,及时缓解家 庭的经济压力。 4、百万身价守护家:从明天起,您就拥有最高180万元的身敀保 障。万一出现了最丌并的情况,这笔钱就能够帮助您延续您对家 人的爱,仍然可以保证他们的生活质量。

异议处理篇

一、护身福交费时间太长了吧

陈先生,这丧您丌用担心,您现在才30岁,未来20年正是您事业的上升期, 您的收入也会越来越高。交费丌会有压力。而丏买保障型保险,交费期选 择长一些,每年就会交的少一些,可以把通货膨胀的风险转移出去。您看 这仹保障计划,20年交费期内保费丌涨,保障可以涨。为的就是让您拥有 更好的保障。您更应该考虑的是20万的保额是否够用?是否还需要添加其 它的保障?那您的身仹证号是……?

三、问题阐述:

在这里,我跟您一一说明一下:第一,针对亍常规的医疗费用,医保的 报销比例是50%—55%之间,而丏,他对亍意外伤害导致的医疗费用和 重大疾病导致的医疗费用涵盖的比例就更低,所以,即使您有医保和社 保,也存在着巨大的保障缺口和丌足,这需要通过商业保险去弥补。第 二,人生患重大疾病的概率高达72.18%,而丏现在成普遍化和年轻化的 趋势,丌得丌防。第三,随着医疗水平的提升,绝大部分的重大疾病是 可以治愈的。但是,治疗单项重大疾病的费用在15—20万之间。这笔钱 是需要准备的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

护身符

护身福产品为分红保险,红利分配方式为现金红利,红利领取方式有累积生息,抵交保费,购买交清增额保险三种!

案例分析:

李先生,30岁,一类职业,选择投保“平安护身福健康保险计划”。

该计划由平安护身福终身寿险(分红型),平安附加护身福重大疾病保险,平安附加护身福意外伤害保险组成。

以上三产品保险金额均为20万,交费20年,年交保费8160元。

分红方式选择购买交清增额保险。

每天不足23元,打造完备6重保障

即可拥有终身寿险保障至少20万,逐年递增!

90天后,8类轻度重疾保障至少4万,逐年递增!

90天后,重疾保障至少20万,逐年递增!

即刻拥有意外身故金至少40万,逐年递增!保至70岁!

公共交通意外及自驾车驾驶,乘坐意外身故金至少60万,逐年递增!

可最高申请现金价值的80%进行保单贷款!

保单利益:

30岁开始交费49岁时意外身故保险金43.4万,疾病身故保险金/重疾保险金23.4万!

69岁时意外身故保险金53万,疾病身故保险金/重疾保险金33万!

79岁时意外身故保险金60万,疾病身故保险金/重疾保险金40万!。