企业利润表模板_含报表公式

利润表3种模板

利润表3种模板模板一:简单利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润模板二:详细利润表一、营业收入1. 主营业务收入销售商品收入提供劳务收入其他收入2. 其他业务收入投资收益资产处置收益其他收入二、营业成本1. 主营业务成本直接材料成本直接人工成本制造费用2. 其他业务成本投资成本资产处置成本其他成本三、税金及附加四、销售费用1. 广告费2. 业务招待费3. 运输费4. 其他销售费用五、管理费用1. 办公费2. 差旅费3. 折旧费4. 其他管理费用六、财务费用1. 利息支出2. 汇兑损失3. 其他财务费用七、营业利润八、营业外收入1. 政府补助2. 其他营业外收入九、营业外支出1. 资产减值损失2. 其他营业外支出十、利润总额十一、所得税费用十二、净利润模板三:综合利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润十三、其他综合收益十四、综合收益总额利润表3种模板模板一:简单利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润模板二:详细利润表一、营业收入1. 主营业务收入销售商品收入提供劳务收入其他收入2. 其他业务收入投资收益资产处置收益其他收入二、营业成本1. 主营业务成本直接材料成本直接人工成本制造费用2. 其他业务成本投资成本资产处置成本其他成本三、税金及附加四、销售费用1. 广告费2. 业务招待费3. 运输费4. 其他销售费用五、管理费用1. 办公费2. 差旅费3. 折旧费4. 其他管理费用六、财务费用1. 利息支出2. 汇兑损失3. 其他财务费用七、营业利润八、营业外收入1. 政府补助2. 其他营业外收入九、营业外支出1. 资产减值损失2. 其他营业外支出十、利润总额十一、所得税费用十二、净利润模板三:综合利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润十三、其他综合收益十四、综合收益总额除了上述三种模板,您还可以根据公司的具体情况和需求,对利润表进行进一步的细化和调整。

利润表计算公式(必备)

利润表计算公式(必备)利润表的格式要紧有多步式和单步式两种,以会计等式“收入-费用=利润”为编制依据。

我国《企业会计准那么》规定,利润表采纳多步式。

其步骤和内容如下:第一步,以主营业务收入为基础,计算主营业务利润。

其计算公式为:主营业务利润=主营业务收入-主营业务本钱-主营业务税金及附加。

第二步,以主营业务利润为基础,计算营业利润。

其计算公式为:营业利润=主营业务利润+其他业务利润-营业费用-治理费用-财务费用。

第三步,以营业利润为基础,计算出利润总额。

其计算公式为:利润总额=营业利润+投资收益+补助收入+营业外收入-营业外支出。

第四步,以利润总额为基础,计算净利润。

其计算公式为:净利润=利润总额-所得税。

利润表的编制我国企业的利润表采纳多步式格式,分以下三个步骤第一步,以营业收入为基础,减去营业本钱、营业税金及附加、销售费用、治理费用、财务费用、资产减值损失,加上公平价值变更收益(减去公平价值变更损失)和投资收益(减去投资损失),计算出营业利润;第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额;第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

例题:截止到2020年12月31日,某企业“主营业务收入”科目发生额为1 990 000元,“主营业务本钱”科目发生额为630 000元,“其他业务收入”科目发生额为500 000元,“其他业务本钱”科目发生额为150 000元,“营业税金及附加”科目发生额为780 000元,“销售费用”科目发生额60 000元,“治理费用”科目发生额为50 000元,“财务费用”科目发生额为170 000元,“资产减值损失”科目借方发生额为50 000元(无贷方发生额),“公平价值变更损益”科目为借方发生额450 000元(无贷方发生额),“投资收益”科目贷方发生额为850 000元(无借方发生额),“营业外收入”科目发生额为100 000元,“营业外支出”科目发生额为40 000元,“所得税费用”科目发生额为171 600元。

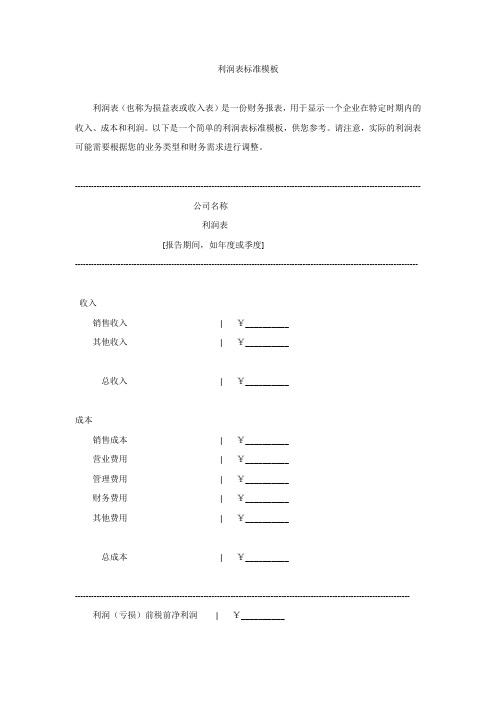

利润表标准模板

利润表标准模板利润表(也称为损益表或收入表)是一份财务报表,用于显示一个企业在特定时期内的收入、成本和利润。

以下是一个简单的利润表标准模板,供您参考。

请注意,实际的利润表可能需要根据您的业务类型和财务需求进行调整。

---------------------------------------------------------------------------------------------------------------------------------公司名称利润表[报告期间,如年度或季度]--------------------------------------------------------------------------------------------------------------------------------收入销售收入| ¥__________其他收入| ¥__________总收入| ¥__________成本销售成本| ¥__________营业费用| ¥__________管理费用| ¥__________财务费用| ¥__________其他费用| ¥__________总成本| ¥__________----------------------------------------------------------------------------------------------------------------------------- 利润(亏损)前税前净利润| ¥__________所得税费用(收益)当期所得税费用(收益)| ¥__________--------------------------------------------------------------------------------------------------------------------------------- 净利润(净亏损)| ¥__________--------------------------------------------------------------------------------------------------------------------------------- 在这个模板中:●公司名称:将公司的名称填写在报表的顶部。

利润表的计算公式

利润表(也称为损益表或收益表)是会计报表中的一种,用于展示企业在特定期间内的收入、成本和利润情况。

利润表的计算公式基于以下几个关键组成部分:

销售收入(Sales Revenue):表示企业销售产品或提供服务所获得的总收入。

减:销售成本(Cost of Goods Sold,COGS):表示与销售产品或提供服务直接相关的成本,包括原材料成本、直接人工成本和生产成本。

毛利润(Gross Profit)= 销售收入-销售成本

减:营业费用(Operating Expenses):表示企业在经营过程中发生的费用,如行政费用、销售费用、研发费用等。

操作利润(Operating Profit)= 毛利润-营业费用

加/减:其他收入和费用(Other Income and Expenses):表示不属于常规经营活动的收入和费用,如利息收入、利息支出、投资收益等。

润益前税利(Profit Before Tax)= 操作利润+ 其他收入-其他费用

减:所得税(Income Tax):表示企业应缴纳的所得税。

净利润(Net Profit)= 润益前税利-所得税

以上是利润表的一般计算公式。

需要注意的是,具体的利润表计算可能会根据不同的会计准则和报告要求而有所差异。

此外,企业还需遵循会计原则和会计政策来确定收入和费用的识别和计量方式。

企业经营利润计算表

企业经营利润计算表

企业经营利润计算表是一个财务报表,用于计算企业在一定期间内的经营利润。

一般包括以下几个部分:

1. 销售收入:指企业在一定期间内通过销售产品或提供服务所获得的收入。

2. 销售成本:指企业在销售产品或提供服务过程中发生的直接成本,如原材料成本、人工成本等。

3. 营业税金及附加:指企业在经营过程中需要缴纳的各种税金和附加费。

4. 销售费用:指企业为促销和销售产品所发生的费用,如广告费用、推广费用等。

5. 管理费用:指企业为管理日常运营所发生的费用,如工资、办公用品费用等。

6. 财务费用:指企业为支付利息和手续费所发生的费用。

7. 其他收益:指企业在经营过程中获得的其他收入。

根据以上几个部分的数据,可以计算出企业的经营利润。

公式如下:经营利润 = 销售收入 - 销售成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用 + 其他收益

企业经营利润计算表通常以表格形式呈现,列出以上各项数据,并计算出经营利润的数值。

这个表格可以帮助企业管理者了解企业的盈利情况,并做出相应的经营决策。

企业会计准则利润表模板

企业会计准则利润表模板企业会计准则利润表模板是用来记录企业在特定会计期间内的经营业绩和利润状况的重要财务报表。

利润表显示了企业在特定期间内的收入、成本和盈利情况,是衡量企业经营状况和盈利能力的重要指标。

下面是一份简单的企业会计准则利润表模板的示例:企业名称:________________会计期间:________________项目名称金额(单位:货币)营业收入销售收入_________减:销售退货与折扣_________营业收入总额_________营业成本及营业费用销售成本_________税金及附加_________销售费用_________管理费用_________财务费用_________其他营业费用_________营业成本及营业费用总额_________ 营业利润_________减:营业外收入_________加:营业外支出_________利润总额_________减:所得税费用_________净利润_________利润分配以前年度损益调整_________盈余公积_________企业发展基金_________利润归属于母公司所有者的净利润_________少数股东的收益_________可供分配的利润_________其他综合收益合计_________本期综合收益总额_________利润分配留存收益(更新资本公积金)_________提取盈余公积_________现金红利_________其他_________附注:____________________________________________________________以上是一份基本的企业会计准则利润表模板,具体的报表格式和科目名称可能因企业的不同而有所变化。

企业在编制利润表时,应根据实际情况选择适用的会计准则,并根据法律法规的要求进行编制和披露。

利润表的编制涉及到许多重要的会计政策选择,如收入确认、成本核算、费用摊销等。

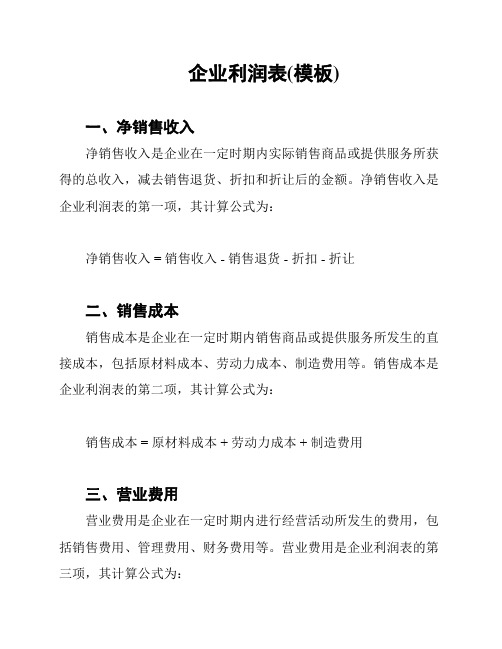

企业利润表(模板)

企业利润表(模板)

一、净销售收入

净销售收入是企业在一定时期内实际销售商品或提供服务所获得的总收入,减去销售退货、折扣和折让后的金额。

净销售收入是企业利润表的第一项,其计算公式为:

净销售收入 = 销售收入 - 销售退货 - 折扣 - 折让

二、销售成本

销售成本是企业在一定时期内销售商品或提供服务所发生的直接成本,包括原材料成本、劳动力成本、制造费用等。

销售成本是企业利润表的第二项,其计算公式为:

销售成本 = 原材料成本 + 劳动力成本 + 制造费用

三、营业费用

营业费用是企业在一定时期内进行经营活动所发生的费用,包括销售费用、管理费用、财务费用等。

营业费用是企业利润表的第三项,其计算公式为:

营业费用 = 销售费用 + 管理费用 + 财务费用

四、营业利润

营业利润是企业在一定时期内经营活动所获得的利润,计算公式为:

营业利润 = 净销售收入 - 销售成本 - 营业费用

五、利润总额

利润总额是企业在一定时期内所获得的总利润,计算公式为:

利润总额 = 营业利润 ±其他收入 - 其他支出

六、净利润

净利润是企业在一定时期内所获得的净利润,计算公式为:

净利润 = 利润总额 ±所得税

以上是企业利润表的基本项目及其计算方法。

根据实际情况,可以针对每个项目进行详细记录和分类,以获得准确的利润数据。

企业利润表对于企业的经营决策和财务分析具有重要的参考价值。

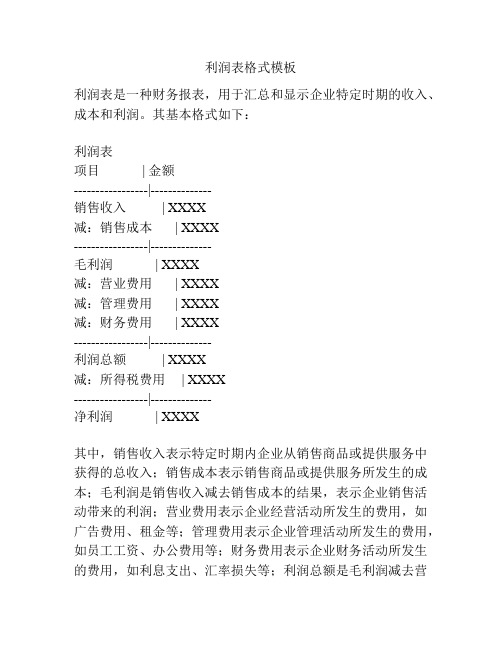

利润表格式模板

利润表格式模板

利润表是一种财务报表,用于汇总和显示企业特定时期的收入、成本和利润。

其基本格式如下:

利润表

项目 | 金额

-----------------|--------------

销售收入 | XXXX

减:销售成本 | XXXX

-----------------|--------------

毛利润 | XXXX

减:营业费用 | XXXX

减:管理费用 | XXXX

减:财务费用 | XXXX

-----------------|--------------

利润总额 | XXXX

减:所得税费用 | XXXX

-----------------|--------------

净利润 | XXXX

其中,销售收入表示特定时期内企业从销售商品或提供服务中获得的总收入;销售成本表示销售商品或提供服务所发生的成本;毛利润是销售收入减去销售成本的结果,表示企业销售活动带来的利润;营业费用表示企业经营活动所发生的费用,如广告费用、租金等;管理费用表示企业管理活动所发生的费用,如员工工资、办公费用等;财务费用表示企业财务活动所发生的费用,如利息支出、汇率损失等;利润总额是毛利润减去营

业费用、管理费用和财务费用的结果;所得税费用表示企业按照税法规定所需要缴纳的税金;净利润是利润总额减去所得税费用的结果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36

审核人:

损益表

2015年6月 本月数

本年累计数 编制人:

企会02表 单位:元 上年同期累计数

编制单位: 项目

一、营业收入 其中:主营业务收入

减:营业成本 其中:主营业务成本

主营业务税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“+”号填 列)投资收益 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“+”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三:利润总额(亏损以“+”号填列) 减:所得税费用 四、净利润(亏损以“+”号填列) 其中:归属于母公司所有者的净利润 少数股东损益 减:上划利润 加:年初未分配利润 其他转入 五、可供分配的利润 减:提取法定盈余公积 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 六、可供投资者分配的利润 减:应付优先股股利 提取任意盈余公积 应付普通股股利 转作股本的普通股股利 七、未分配利润