会计师事务所合并对审计收费的影响研究

会计师事务所合并的效果:审计质量、审计收费与市场反应

会 计 师 事 务 所 合 并 的效 果 : 审计 质 量 、审 计 收 费 与 市 场 反应

邓 川 ,杨 文 莺

( 浙 江 财 经 大 学 会 计 学 院 ,浙 江 杭 州 3 1 0 0 1 8 )

摘 要 :基 于 2 0 0 6—2 0 0 9年 间证 券 市场 上 内资会 计 师 事务 所 之 间 的合 并 案例 ,分 析 合 并对 审计质 量和 审计 定价 的影 响 ,以及 市场 对 事务所 合 并的反 应 ,结果发 现 :事务 所 合 并没 有显 著提 高审计质 量 ;合 并前 的大所 在合 并后 如进入 内资十 大 则审计 收 费才会 显著 上 升 ,小所在 合 并后 其 审计 收 费都 没有 显 著 变化 ;市场 对 事 务 所合 并 作 出 了显 著 正 面 的反

总体 上看 ,关 于事务 所合 并效 果 的研 究结论 并 不 一致 ,研 究设 计 上也 存 在 一 定 的 不足 。例 如 ,

收 稿 日期 :2 0 1 3—1 1 —0 5

基 金 项 目 :教 育 部 人 文 社 会 科 学 青 年 基 金 资 助 项 目 ( 1 0 YJ C 6 3 0 0 3 8 )

北京 天健 及深 圳 天健信 德合 并 案 、2 0 0 8年 中瑞 华 恒信 与 岳 华 合并 案 为 对 象 ,发 现合 并 未 必 意 味 着

审计 质量 的提 高 ,中瑞 岳华 的审 计质 量甚 至 有所 下 降 。刘 启 亮 等对 1 9 9 9—2 0 0 7年 的 事务 所 合 并

应 。这一 方 面表 明行 业做 大做 强战略 已经取得 一 定的成 效 ;另一 方 面 ,事务 所要 加 强质 量

控 制 和风 险 管理等 方 面 的 整合 ,提 高 管理 水 平 。监 管 部 门应 重视 对 事 务 所 合 并质 量 的监

审计收费影响因素研究综述

审计收费影响因素研究综述作者:吴丽君来源:《财会通讯》2012年第27期摘要:本文认为,审计收费的影响因素应当从会计师事务所、被审计单位、外部治理环境等方面进行研究。

事务所方面,审计收费影响因素有:事务所规模、行业专长、审计任期及审计意见类型。

被审计单位方面,审计收费影响因素有:资产规模、经济业务复杂程度、经营风险与财务风险、内部治理环境、法律风险。

外部治理环境对审计收费的影响体现在由于地域原因所带来的经济、法律环境的差异。

关键词:审计收费会计师事务所被审计单位外部治理环境审计收费(Audit Fees)又称审计定价,是指审计服务供需双方就审计服务所达成的价格。

影响审计收费的因素是审计主体即会计师事务所、审计客体即被审计单位两个方面。

但不容忽略的是,外部环境是企业赖以生存和发展的基础,会影响或约束其行为,特别是我国目前正处于经济转轨时期,企业面临的外部不确定性更高,所以关注外部治理环境对审计定价的影响是必需的。

因此,对于审计收费的影响因素应当从会计师事务所、被审计单位、外部治理环境方面进行研究,即:审计收费的影响因素=f(会计师事务所,被审计单位,外部治理环境)一、会计师事务所特征审计收费影响因素(一)会计师事务所规模会计师事务所级差(differentiation)理论认为不同的事务所提供的服务是存在级差的,事务所的独立性、声誉、行业专长等是产生级差的因素。

一般认为事务所规模代表了审计质量,并且一定程度上衡量了事务所级差。

大规模的会计师事务所其投入了大量的专业培训,具有严格的内部复核制度,专业胜任能力和独立性更强,因此要对这种高品质的审计服务收取溢价。

DeFond和Jiambalvo(1991),Teoh Wang (1993),DeFond和Jiambalvo(1993),Beck(1998)均证实会计师事务所规模与审计质量之间呈同向关系。

因此会计师事务所除要求获得基本的审计费用外,其客户需对这种高品质审计服务支付一定的收费溢价。

会计师事务所合并经济后果研究_审计收费视角

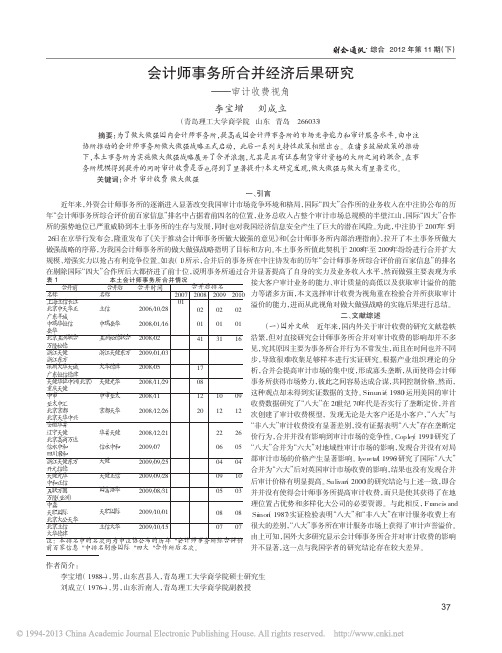

·综合2012年第11期(下)表1本土会计师事务所合并情况合并前名称上海立信长江北京中天华正广东羊城中瑞华恒信岳华北京五洲联合万隆松德浙江天健浙江东方深圳大华天诚广东恒信德律天健华证中洲(北京)重庆天健中审亚太中汇北京京都北京天华中兴安徽华普辽宁天健北京高商万达信永中和四川君和浙江天健东方开元信德天健光华中和正信五联方圆万隆(亚洲)中磊天职国际北京大公天华北京立信大华德律合并后名称立信中瑞岳华五洲松德联合浙江天健东方大华德律天健光华中审亚太京都天华华普天健信永中和天健天健正信国富浩华天职国际立信大华合并时间2006/10/282008/01/162008/022009/01/032008/052008/11/292008/112008/12/262008/12/212009/072009/09/252009/09/282009/08/312009/10/012009/10/1520070120080201411708122020090201311012220604090508072010020116091226050410030807合并后排名注:本排名中的名次均为中注协公布的历年"会计师事务所综合评价前百家信息"中排名剔除国际"四大"合作所后名次。

会计师事务所合并经济后果研究李宝增刘成立(青岛理工大学商学院山东青岛266033)摘要:为了做大做强国内会计师事务所,提高我国会计师事务所的市场竞争能力和审计服务水平,由中注协所推动的会计师事务所做大做强战略正式启动,此后一系列支持性政策相继出台。

在诸多鼓励政策的推动下,本土事务所为实施做大做强战略展开了合并浪潮,尤其是具有证券期货审计资格的大所之间的联合。

在事务所规模得到提升的同时审计收费是否也得到了显著提升?本文研究发现,做大做强与做大有显著变化。

关键词:合并审计收费做大做强作者简介:李宝增(1988-),男,山东莒县人,青岛理工大学商学院硕士研究生刘成立(1976-),男,山东沂南人,青岛理工大学商学院副教授一、引言近年来,外资会计师事务所的逐渐进入显著改变我国审计市场竞争环境和格局,国际“四大”合作所的业务收入在中注协公布的历年“会计师事务所综合评价前百家信息”排名中占据着前四名的位置,业务总收入占整个审计市场总规模的半壁江山,国际“四大”合作所的强势地位已严重威胁到本土事务所的生存与发展,同时也对我国经济信息安全产生了巨大的潜在风险。

论会计师事务所合并对审计质量的影响

总体 上 说 , 国外 对 于审 计质 量 的研究 得 出 了较 为统一 的结 论 , 即 事务 所 规 模 与 审计 质 量 是 正 向关 系 。合 并使 事务 所 规 模 提 高 , 但 这 种合 并 是 否 会 导 致 审计 质 量 的提 高 呢? 2 . 事 务所合 并 对审计 质 量 的影 响 国外 事务所 的合并是 否会 提 高审计 质量 与合 并

则不是 研 究者 和监 管层关 注 的重 点 。 ( 二) 国内关 于 事务所 合 并影 响审计 质量 的研 究 1 . 事 务所 规模 与审计 质 量 的关 系 国 内对事 务所 规模 与审 计质 量关 系 的研 究起 步

较晚, 且 与 国外 形 成 的较 为 一 致 的 结 论 相 比 , 国 内 研

“ 四大” 会 计 师事务 所之 间的审计 质量 差异 在合 并前 后发 生 的变 化 , 从 而检 验 事 务所 合 并 对客 户审 计质 量 的影响 。经 研 究发现 , 合 并使得 经本 土 事务 所 审计 的企 业可 操 控 性应 计 利 润值 由原 来高 于

四大 变 为显著 低 于 四大 的客 户 , 说 明本 土 会计 事务 所经 过合 并 , 审计质 量得 到 了一定 的提 高 。但合 并结 束 的两年 后 , 合 并 的本土 事务 所 的审 计质量 又低 于 四大 的 审计 质 量 , 说 明 审计质 量在 完成合 并

1 . 事 务所规 模 与审计 质量 的关 系

De An g e l o开 创性 地提 出声誉 理 论 , 从 而 论证 了 事务所 规模 与 审计 质量 的关 系 。大规模 事务 所 因为

质量 问题 丧失声 誉 , 会 使 其 损 失 更 多 获取 未 来 准 租

会计师事务所组织形式与审计收费

做强 。为此 ,财政部和国家工商行政管理 总局根据 《 中华人 民共和国合伙企 业法》 、 《 A计 师事务所 审批和监督暂行办法》 ( 财政部令第 2 4号) ,制定了 《 关于推动我 国大 中型会计师事务所采用特殊的 普通合伙组织形式的暂行规是 ,要求大 中型会计师事务所应转制 为特殊的普通合伙组织形式 ,其中 , 具有证券资格 的会计师事务所必 须在 2 0 1 3年底完成 转制 目标 。截止 2 0 1 1 年底 ,具有 H股审计 资格

东所需 承担的责任也从有 限责任变 为合伙人 的无 限责任① ,合伙人需 承担 的风 险显著增强 。因而对

风 险与质量控制提 出了更高 的要求 ,而这必然会对 审计 收费产生影响 。按 照产业研 究 的 “ 结构一行 为一绩效 ”研究范式 ,审计收费作为重要 的审计行 为 ,会对独 立审计市场 的绩效 ,也即独立审计公 司治理 功能 的发挥产 生重要影 响。如果会计师事务所从 有限责任制 向特殊 的普通合 伙制的转制 ,能 够使会计 师事务所的审计收费更加规范 ,减少事务所之间的恶性价格竞争 ,显然对于促进我 国会计师

通合伙制组织形式) ,其他具有证券资格 的会计师事务所 的转制工作也正在顺利推进中。 从理论上说 ,会计师事务所从有 限责任转制为特殊 的普通合伙制 ,有利于打破有 限责任制下股东 人数的限制 ,提高注册会计师的积极性 ;更加适应行业管理 的特定要求 ;可以降低股东的税收负担 ; 克服股东至上 的治理难题 ,从而促进会计师事务所 的做 大做强 。但 与此 同时 ,股东变 为合伙人 ,股

我国本土会计师事务所合并的效果分析

和需熟悉的行业信息增加 , 从而增强 了会计师事务所的专业化程度。专业化程度 的提高有助于注册会计师发

收 稿 日期 : 2 0 1 4— 0 6— 1 6 、

所合并有助于审计质量 的提高 ; 李明辉 2 通过研究德勤华永和中润岳华两起合并案 , 认为事务所合并并不意 味着审计质量的提高 ; 王咏梅 从市场集 中度和合并的交易成本 两个角度分析合并对审计质量的影 响, 也未

观察到 合并 导致 审计 质量 提高 的现象 ; 李凯 ] 从合 并方 式 角度 探讨 审计 质 量 的变 化 , 认 为吸 收合 并 提 高 了审

2 0 0 6年 9月 2 8日, 中国注册会 计 师协会 发 布 了 《 中国注 册 会计 师 协 会关 于 推 动会 计 师事 务 所 做 大做 强

的意见( 征求意见稿) 》 的通知, 提出了会计师事务所做大做强的总体 目标。 自此, 在政府政策的推动下, 会计 师事务所掀起合并浪潮 。合并是会计师事务所行业必须经历的过程 , 它是使事务所规模扩大 、 实力变强 的一

2 0 1 4年第 6期

张 建刚 , 杜新霞 : 我 国本 土会计 师事务 所合 并 的效 果分 析

我国本土会计师事务所合并的效果分析

张建 刚 , 杜 新 霞

( 山 东财 经大学 会计 学院 ,山 东 济 南 2 5 0 0 1 4 ) 摘 要 : 自2 0 0 6年 以来 , 在 我 国 出台的各项 政策 的鼓励 和 推 动下 , 本 土 会 计师 事务 所迎 来 了第 3 次合 并 浪潮 。至今会 计 师事务 所合 并 的脚步仍 在 前进 。 审计 质量 是会 计 师事 务所 的灵魂 , 会 计 师 事

瑞华会计师事务所合并对审计质量之影响

瑞华会计师事务所合并对审计质量之影响作者:***来源:《今日财富》2021年第22期會计师事务所属于中介服务机构,依法独立从事注册会计师的业务。

作为现代服务业的重要组成部分,加快规模化、国际化、品牌化和网络化发展是会计师事务所“十二五”时期的主要任务。

根据这一指示,近年来,以“做大做强”为目标的众多会计师事务所不断壮大,其中还包括并购以扩大规模这一发展战略。

合并后随着公司规模的扩大以及公众对审计质量的重视逐渐增加,人们开始关注会计师事务所合并对审计质量的影响。

在此背景下,本文以瑞华会计师事务所为案例,结合相关理论知识,对会计师事务所合并对审计质量的影响进行了深入分析。

通过分析,得出了结果:瑞华会计师事务所的合并对审计质量并没有起到显著的提升效果。

根据分析结果提出建议:合并后会计师事务所应更加重视内部管理,提高审计工作的严谨性,以达到提升审计质量这一目的。

一、审计质量的定义与衡量(一)审计质量的定义关于审计质量方面的研究,国外学者要早于国内的学者。

国外学者的观点可以归结为:审计质量是注册会计师发现被审计单位存在财务舞弊行为,并将该行为进行披露的联合概率大小。

我国学者的观点大致可以分为两种。

一种观点认为,审计质量就是审计报告的质量。

另一种观点认为,审计质量是从搜集审计证据到审计内部控制,再到最后给出审计意见的整套工作流程完成质量。

本文认为审计质量是会计师事务所在为被审计单位提供服务的过程中所表现出来的所有业务水平,以及审计目标的完成情况。

(二)审计质量的衡量指标审计质量的高低无法直观观测,故需要采用一些替代性指标来衡量。

且单一指标无法准确的评估审计质量,需要多个指标综合使用。

根据现有研究结果将审计质量的衡量指标概括如下:1.审计收费审计收费在一定程度上是与审计质量成正比的。

想要审计工作完成的更好,事务所就需要投入更多的人力物力。

审计收费也可以用来衡量会计师事务所的市场声誉,收费越高往往代表着市场声誉越好,也就意味着审计质量也会越好。

关于审计收费影响因素的文献综述

关于审计收费影响因素的文献综述【摘要】审计收费是审计过程中的一项重要内容,其受到多种因素的影响。

本文通过对审计收费的定义、影响因素以及不同因素对审计收费的影响进行了综述。

其中包括企业规模、审计风险和审计品质等因素对审计收费的影响。

研究发现,企业规模较大的企业往往会支付更高的审计费用,审计风险和审计品质也会对审计收费产生影响。

文章对影响审计收费的因素进行了全面总结,并展望未来研究方向。

通过本文的研究,可以更好地理解审计收费的影响因素,为相关决策提供参考依据。

【关键词】审计收费、影响因素、企业规模、审计风险、审计品质、文献综述、研究展望1. 引言1.1 研究背景审计收费是指注册会计师事务所为企业进行审计服务所收取的费用。

在当今经济环境下,审计收费一直是学术界和实务界关注的热点问题。

审计收费的高低直接影响了审计服务的质量和市场竞争力,也间接反映了企业的财务透明度和治理水平。

审计收费是一个复杂的议题,受多种因素影响。

在审计市场竞争激烈的环境下,审计机构为了争取客户和保持盈利能力,往往面临着制定合理的收费策略的挑战。

研究审计收费的影响因素对于了解审计市场运作机制,并提高审计服务质量具有重要意义。

近年来,随着企业规模、审计风险和审计品质等因素的不断调研和探讨,对审计收费的影响机制也有了更深入的理解。

关于审计收费的影响因素的研究仍然存在一定的争议和空白。

本文将系统综述相关文献,探讨不同因素对审计收费的影响,为审计收费相关研究提供参考依据。

1.2 研究意义审计收费是审计服务中的一个重要内容,对于审计机构和被审计企业都具有重要的意义。

审计收费涉及到审计机构的经济利益和被审计企业的财务成本,因此其影响因素具有很大的研究意义。

在当前经济环境下,审计市场竞争日益激烈,审计收费的确定涉及到多方利益关系的协调,对于提高审计质量、促进审计市场的健康发展具有深远的影响。

审计收费的研究意义主要体现在以下几个方面:审计收费是审计机构与被审计企业之间合作的经济基础,直接关系到审计服务的质量和效益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国内美于会计师事务所台并的经济 后集的研究并不多见.但自2001年中

模型设计 事务所台井对审计收费的影响 可能立竿见影,也可能潜移默化,因 此.要全面考察事务所台并对审计 收费的影响,不仅应关注台并行为发 生后当年的事务所收费变化.还应 关注台并行为发生后一段时期事务

论并不完全一致。Palm巾se(1986)、 F怕ncIs an口Slmkes(1986)等发现

究关注了事务所规横、事务所品牌等因 素对审计收费的髟晌.所得出的结{e不 尽一致。例如.{善平、李斌(2004] 的研究发现.会计师事务所的规恒是影 响我国上市公司审计收费的主要因素之 一。箍江娜、陈慧霖、张阳(2004)发 现.在找国审计市场中,‘四走9凭借

万方数据

20"啦

掌术研究

ACADEMlc

…篙罢煞F

亘三i亘i!塑・

☆#■∞■女m

篓茹翌

2007

兰堕苎!!!墅竺!里!翌竺里

女镕舍*日¥镕*t4目mB目

&自e*Ⅱ¥自目目4自日。目 十#目¥§”日,女M +#§*日■*m imⅡH§*日■** £m4目女”∞,§*

亟垂[二二二二

“}#Ⅱ.Ⅲn*&¥*.“m÷Ⅲ≈¥ t≈立值*a,n§÷i华正。rg}# Ⅲ《自自&4

在收费溢价的证据,大多数学者(例如

FrancIs and SImOn.1987.Craswe¨. Franc s and Tavlol

后事务所收费的主要影响因素.而内姿

所和外资所之间的台并行为直接导致了 审计收费的提高,并且

1093等)将其归

结为“八犬1能够提供更高质量的审计 服务。

onoe

同事务所对资源需求和整台的行为表

口

万方数据

学术研究

AcAOEM c REsEARCH

m查塞坠!!堕至至!!!!至塑望鱼堑堂皇盐壹塑!叁堕堕至墨堑鱼茎塞型塑塑塞壁查!堕皇塑堕量皇至墨堑鱼

并行为及其带来的事务所规模扩大之间的关系进行回归分析,考察了会计师事务所台并对其审计收费的影响。 研究发现,在控制了客户的规模、客户报表的复杂程度、客户的风险、审计意见类型等因素之后,事务所之间

其规模和品牌收取比国内所更高的审

从台并行为与台并结果两个方面对审 计收费的影响进行警察。考察台并 行为对审计收费的影响可以通过比 较台并前后的事务所审计收费差异进行。 台并结果具体表现为很多方面,韩中最 直接的台并结果就是事务所规模扩太, 因此,可以通过考察事务所规模对审计 收费的影响推断台并结果如伺影响事务

尚未得到一致的结论。 这也正是本文开展研究 的动机所在。

上拥有垄断地位的会计师事务所基本上 都是经过多次台并而形成的。虽然如此.

但是w∞∞nand Tonge(1991)认为.

台并并不必髂导致审计市场竞争程度降 低以及审计收费提高。

三、本文的研究设计

(一)研究方法与

THE CHlNESE CERT㈣E0 PUBLC^ccouNTANT

收赞溢价。另外,针对。八大1确实存

2005年问国

内发生的事务所台并案例中.内婪所之 间的台并行为并未直接导致审计收费显 著提高,但客户数星稻晷户规搓是台并

行业中.寡占型的市场结构可能会更有

利于行业发展(sIiq№,2000)D从微

观角度看,会计师事务所台并动机之-

是整台不同事务所之间的优势资源以增 强在市场上的竞争力,台井实际上是不

事务所。做强1的效应体现为其综 台竟争优势的全面提升.台并的绩效也

体现在国家缋效、行业绩效和事务所个

体缋效等多个层面。笔者试圉选取审计

收赞i}从事务所价格竞争优势方面体

现。做强6效应和台井绩效的规角,通

日究女自}。

64

万方数据

AcADEM|c REsEARcH

学术研究-1

例,事务所的生产函数和事务所的个体 特征所决定的。他认为,澄有证据表明

(二)样本选取与数据来潭 2006年,中注协下发7‘关于推 动会计师事务所做犬做强的意见),由 此擗起了我国新一轮太规模的会计师事 务所台并渡潮.此后连续几年内.事务 所台并事件频繁发生。鉴于本文{|=【运用

事务所台并前后的审计收费数据羊Ⅱ客户

前后的审计收费进行比较.因此所有样 本的时间范围涉厦到2005—2008年四 个会计年度。会计师事务所台井信思来 自中注协的露站柏苦掉体前报道,上市 公司的资产规模.应收账款、存赞等财 务数据来自国泰安财务报丧数据库,赍 产负债宰、速动比率的财务指标来自国

动矶是否得到了实现7如何评价事务所

台并的绩效7这些都需要从我国审计市 场的发展现状中寻找答案。

台并频频发生,彤成了所谓的‘八太‘.

而大部分的审计市场份额都镀以‘八太。

为代表盼少数大事务所占据。逮睦撂监 管机掏对审计行业是否汪荐在充分的 竞争产生了深刻的担优.并由此引发了

学术界对事务所台并经济后果的研究热 潮。对合并后形成的‘八大。是否收取 了更禹的收费溢价进行考寨便是宾主要

睬更换事务所导致的审计峻费的堂化. 本文的样本选取了在台并前由台井方、

台并后由台并后的事务所进行审计的A

其中.AudS zet表示事务所的规 模,用事务所在A般证券市场上的客户 甚资产占当期上市公司总资产的比例表 示,其对审计收费的影响应该与事务所 台并变量的影响一致+预期其系数为正。 其它变昼与模型1中的含义相同,这里 不再赘述。

司而言,。八大4的市场份额只有大约

65%。由于t叫、客户市场上存在窳多的 。非八大’事务所.因此他假定小客户市 场是竞争性的.并以此为参照基准.对 儿大在太客户市场上实行价格‘共谭’ 的假设进行了柱验。考虑到对规罐不同. 特征各异的窖户的审计收费进行简单比 较没有实际意义.因此.Slmunlc建 立了一个审计收费模型.发现审计费用 是由被审计单位面临损失的可能性,损 失在事务所和锉审计单位之间的分担比

万方数据

AcADEM{c REsEARcH

学术研究|

着审计服务需求者需要为此付出更高的 价拮,即导致审计收费提高。因此提出 假设2:事务所规模与审计收费正相关, 即事务所规模越大,审计收费越高。 (2)研究横型和变置选取。在 模型1的基础上.将事务所台并变量

AudMAt用事务所规槿变置AudSlz甜 进行营代,得到模型2.从台并对事务

这就是井购的“管理协同效应’。由J【匕看 来,事务所台并后不同资源的拥有者通

wootfon(1991:

并后事务所收费的主要

影响园豪。 综观国内卅已有相 关研究可以发现,关于

T

∞Ⅱ进一步研究了。八大1台并为

。六大”后的经济后果。他们麓现,在‘八 大”台并为。六大”后虽然提高了对客

户的吸引力,但审计收费却没有显著提

所收费的变化。有鉴于此,本文拟

国证监会要求上市公司披露审计费用以 来.逐渐出现7一些研究审计收费影响 因素的文献.这些研究大多以sImunlc

.1980)的模型为基础,其中有一些研

微弱的证据表明八大存在规模经济.并 通过降低收费的方式将这部分利益转移 结了原客。 当然,关于“八大‘是舌存在收 费溢价的问题.不同研究者得出的结

成长历程来看,还是从国内丈型事务所

的规横化路径来看,台并通常是“僦大1 的苜琏造径,那么.在事务所主要以台 并方式。做太”的过程中,事务所的。做强’

二、文献回局

国外关于会计师事务所台并的经济 后果的研究大多始于20世纪70年代 的美国。当时的背景是事务所之间的

市公司中.。八丈‘占有了大约90%的 市场份额:但是对于规横较小的上市公

文献,他发现在2001

收费都显著高尹非八太”。Fln睡1985:

等则发现事务所的规模对审计收费并 无显著影响。当然,样本选择的不同是

造成上述研究结论存在差异的重要原

1会计师事务所合并行为对审计收

费的影响

(1)研究假设。事务所舍井会提高

审计市场的羹中度,在重视声誉的审计

因之一。但这种状况至少说明,目前尚 无一致的证据表明‘八太“确实存在

3

1

2∞8

2008

12

2008

2008 11 2008

12#自§《*华e*日}自M

*Ⅱ*《《月o”∞■§M

2008{E

2008

5’磊磊而-野所 i茹?“…”””“”””…”“““““““”“

LNAudFee【=。。+q.AudMA.+a

2

则取值为。。如果注册 会计师出骂非标准无保 留意见的审计报吉,说 明镀审计公司的财务状 况存在更大的不确定

济后集盼量鏊证曩。

过审计和管理资源的互补、营代、转移 机共享,使事务所的知识系统处于一十 有效的协同过程中.有利于形成事务所 在特定领域和行业的服务优势,并促进 事务所品糖的提升}D声誉的积累.事务 所也可糯藉此向消费者收取溢价。因此 提出假醴1:事务所合并后审计收整会

woIk(’994)认为目前审计市场

所收费。

在小客户市场上,‘八大“的审计收费显 著高于‘非八太”:而在大客户市场上. 。八大”与。非八大“的审计收费并无 显著差异。F怕ncIs(憎84)、Chan

ef

8I(1993)等则发现,不论在太客户市

场迁是在小客户市场上,“八大’的审计

计赞用.上市公司愿意为大品牌事务所 支付更高的审计赞用。而耿建新、房巧 玲(2006)却发现。四大‘井没有因为 其。身份。的不同而获得比国内所更高 的审计收费,刘尔奎(2008)前研究则 是少数正面关注事务所台并经济后果的

相关数据进行实证考察,考虑到数据的 可获得性,率文将研究范围限定为证券 审计市场,选取了2006至2008年间

臭育证券期货赍格的事务所台井案例进 行经验分析。

毒安财务指标数据库,审计意见{呻计

收费来自国荤妄审计意见数据库。 需誊说明的是,乩数据库中获取的 审计收费数据是指上市公司公布的审计 费用,为客户支付给境内审计事务所的