燕京啤酒资产负债表分析

燕京啤酒资产负债表

所有者权益

• 变化趋势

货币资金的比较

从图上我们可以看 出,燕京啤酒的货 币资金是远高于重 庆啤酒的,其原因 是燕京啤酒的产业 规模较大,在各地 均有子公司。从两 个公司的货币资金 的变化来看,由于 每个公司做的决策 不同,所以导致的 货币资金的增减不

同。

30

四、财务比率分析

31

(一) 资产规模分析

利用。

39

三、长期偿债能力指标分析

(该一企)业资的产期负末债资率产负债率为0.32左右,期初资 产负资债产率负为债0率.2反7,映都企处业于偿0还.4债-0务.6的之综下合,能属力于,如果这个比率

越经高营,风说险明较企高业的偿企还业债,务虽的然能期力末越该差比;率反略之微,上偿还债务的能力 较升强,。但变化不是很大,说明该企业的偿债能力

北京燕京啤酒—资产负债表分析

第九组-组长 汪 雪

余子春

李梦媛

李琦

董敏

谢芳玲

1

目录

一、公司基本情况分析……………………3 二、结构分析………………………………8 三、趋势分析………………………………23 四、财务比率分析…………………………31 五、公司经营状况初步评价………………43 2

• 公司名称:北京燕京啤酒集团公司 • 总部地点:北京 • 成立时间:1980年 • 经营范围:啤酒生产企业 • 公司性质:上市公司 • 员工 数 : 18000人 • 总资产 :63亿

承担风险增大。

42

43

1,从资产总体看,燕京啤酒2013年资产总额 6,319,415,474.77 元,比上年净额增加 681648017.7元。2013年资产的增加主要是由于 应收账款、其他应收款、在建工程的增加造成;而 存货同上年相比下降幅度较大,货币资金有所增加。

毕业论文,燕京啤酒财务报表分析

毕业论文,燕京啤酒财务报表分析在当今市场经济的商业环境下,财务报表分析是衡量企业各项经济指标的一种重要方法。

通过对企业财务报表的分析,可以很好地反映一家公司的财务状况和经营成果,并为企业经营决策提供科学的依据。

本篇文章将以燕京啤酒公司为例,分析其2019年度的财务报表,分析其经营状况。

一、燕京啤酒公司概况燕京啤酒公司成立于1980年,是国内颇具规模和影响力的啤酒企业之一,目前拥有燕京啤酒和九制啤酒两个品牌。

燕京啤酒公司在2019年实现销售总额为312.61亿元,净利润为21.09亿元,公司总资产为412.34亿元。

二、财务报表分析1. 资产负债表资产负债表是企业财务报表中最基本的报表之一,它反映了企业在某一时间点的资产、负债和所有者权益的情况。

通过资产负债表的分析,可以了解企业的净资产规模、债务状况、财务杠杆水平以及企业的财务结构。

(1)资产方面:燕京啤酒公司在2019年的资产总额为412.34亿元,比上一年度增加了5.95%。

其流动资产主要是现金和现金等价物和应收账款,而非流动资产主要由固定资产和长期股权投资构成。

资产结构合理,资产投资收益较高。

(2)负债方面:2019年燕京啤酒公司负债总额为239.88亿元,比上一年度增加了3.54%,其中长期借款达到了 92.34亿元。

燕京啤酒公司的负债结构较为合理,长期借款相对较多,财务杠杆水平适中。

(3)所有者权益方面:2019年燕京啤酒公司所有者权益总额为172.46亿元,较上一年度有了较为明显的增长。

所有者权益总额相对较高,表明公司的自由现金流较为充足。

2. 利润表利润表是企业财务报表中反映某一期间收入、成本、费用和利润等情况的报表。

通过利润表的分析,可以了解企业的经营情况、利润水平以及经营效益等方面。

(1)营业收入:2019年燕京啤酒公司实现营业收入为312.61亿元,较上一年度有了明显的增长。

燕京啤酒公司的营业收入呈现上升趋势,表明公司的经营能力较为强劲。

燕京啤酒的财务分析

燕京啤酒的财务分析一、引言燕京啤酒是中国一家知名的啤酒生产企业,成立于1995年,总部位于北京。

本文旨在对燕京啤酒的财务状况进行全面分析,以评估该公司的财务健康状况和经营绩效。

二、财务指标分析1. 资产负债表分析根据燕京啤酒的最新资产负债表,截至2022年底,该公司的总资产为X亿元,其中包括流动资产和非流动资产。

流动资产主要由现金、应收账款、存货等组成,非流动资产主要包括固定资产和无形资产。

总负债为X亿元,包括短期负债和长期负债。

通过计算资产负债率,可以评估公司的偿债能力和资产结构。

2. 利润表分析燕京啤酒的最新利润表显示,截至2022年底,公司的总收入为X亿元,主要来源于啤酒销售。

净利润为X亿元,反映了公司的盈利能力。

通过计算净利润率,可以评估公司的盈利能力和经营效率。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

通过分析燕京啤酒的现金流量表,可以评估公司的现金流动性和经营活动的现金收支情况。

关注经营活动现金流量净额、投资活动现金流量净额和筹资活动现金流量净额。

三、财务比率分析1. 偿债能力比率偿债能力比率评估了公司偿还债务的能力。

常用的指标包括流动比率、速动比率和利息保障倍数。

流动比率等于流动资产除以流动负债,速动比率等于(流动资产减去存货)除以流动负债,利息保障倍数等于息税前利润除以利息费用。

2. 盈利能力比率盈利能力比率评估了公司的盈利能力和效益。

常用的指标包括净利润率、毛利率和营业利润率。

净利润率等于净利润除以总收入,毛利率等于毛利除以总收入,营业利润率等于营业利润除以总收入。

3. 运营效率比率运营效率比率评估了公司的资产利用效率和经营效率。

常用的指标包括总资产周转率、存货周转率和应收账款周转率。

总资产周转率等于总收入除以平均总资产,存货周转率等于成本除以平均存货,应收账款周转率等于销售收入除以平均应收账款余额。

四、财务风险分析1. 市场风险燕京啤酒作为啤酒行业的一员,面临着市场需求波动、竞争加剧等风险。

青岛燕京啤酒财务报表分析

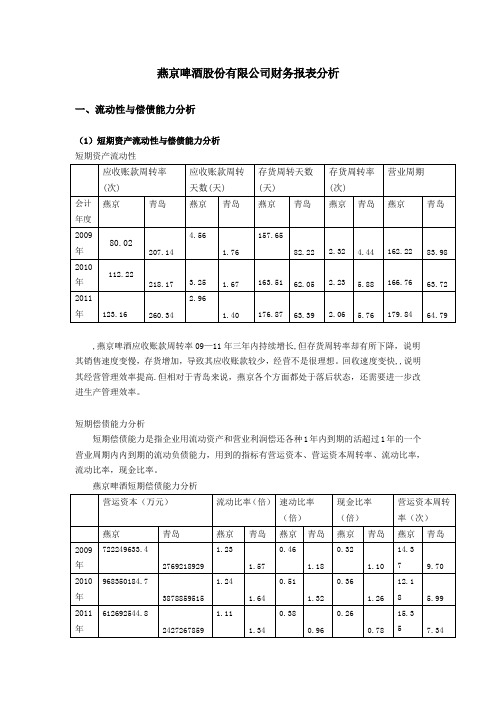

燕京啤酒股份有限公司财务报表分析一、流动性与偿债能力分析(1)短期资产流动性与偿债能力分析短期资产流动性,燕京啤酒应收账款周转率09—11年三年内持续增长,但存货周转率却有所下降,说明其销售速度变慢,存货增加,导致其应收账款较少,经营不是很理想。

回收速度变快,,说明其经营管理效率提高.但相对于青岛来说,燕京各个方面都处于落后状态,还需要进一步改进生产管理效率。

短期偿债能力分析短期偿债能力是指企业用流动资产和营业利润偿还各种1年内到期的活超过1年的一个营业周期内内到期的流动负债能力,用到的指标有营运资本、营运资本周转率、流动比率,流动比率,现金比率。

燕京啤酒短期偿债能力分析从表中可以看出,青岛啤酒2009—2011年的营运子资本周转率分别为9.70、5.99、7.34,相比较同行业的青岛啤酒来说,燕京的营运资本周转率远远低于青岛,且其营运资本也较低于青岛,说明燕京企业的资本不是很充裕,在经营条件发生较大的不利变化时,企业的流动性会很弱.流动比率:反应企业以流动资产数量偿还流动负债的能力,流动负债不能用流动资产本身去偿还,而是用未来创造的现金流入创造,理论上数值越接近2越好。

燕京啤酒在2009—2010年流动比率上升后在2011年有所下降,说明公司的流动资产对偿还流动负债的能力有所下降,虽然其增减幅度和青岛啤酒大体一致,相比较青岛啤酒来说,流动比率明显偏低,不过燕京啤酒的流动比率较同行业平均水平1.02来说,已高于平均水平,总体来说集团的资产变现力和短期偿债能力都不是很理想。

速动比率:反应企业的短期偿债能力,理论上数值应该越接近1越好。

燕京09-11年的速动比率在0.5以下,11年更是大幅下降到0.38,相比较青岛啤酒来说较低,说明公司的速动资产变现能力并不强。

现金比率:假设现金资产是可偿还资产,现金比率表明单位流动负债有多少现金资产作为偿还保障。

由于现金资产是速动资产中流动性最强,可直接用于偿债的资产,所以现金比率越高,短期偿债能力越好,相对青岛啤酒,燕京集团的现金比率总体不高,其短期偿债能力较弱。

燕京啤酒的财务分析

燕京啤酒的财务分析引言概述:燕京啤酒作为中国最著名的啤酒品牌之一,向来以来备受关注。

本文将对燕京啤酒进行财务分析,以揭示其财务状况和经营情况。

通过对燕京啤酒的财务数据进行深入分析,我们可以更好地了解该公司的盈利能力、偿债能力、运营能力以及未来发展的潜力。

正文内容:1. 盈利能力分析1.1 销售收入分析燕京啤酒的销售收入是衡量公司经营活动的重要指标。

我们可以通过分析燕京啤酒的销售收入增长率、市场份额以及销售渠道的拓展情况来评估其市场竞争力和销售能力。

1.2 利润分析利润是企业盈利能力的核心指标。

我们可以通过分析燕京啤酒的毛利率、净利润率以及利润增长率来评估其产品定价能力、成本控制能力和盈利水平。

1.3 资产利润率分析资产利润率是评价企业资产利用效率的重要指标。

我们可以通过分析燕京啤酒的总资产利润率、净资产利润率以及固定资产利润率来评估其资产配置和利用效率。

2. 偿债能力分析2.1 偿债能力指标分析偿债能力是评估企业偿还债务能力的重要指标。

我们可以通过分析燕京啤酒的流动比率、速动比率以及现金比率来评估其偿债能力和流动性。

2.2 财务杠杆分析财务杠杆是评估企业债务风险的重要指标。

我们可以通过分析燕京啤酒的负债比率、权益比率以及利息保障倍数来评估其财务杠杆水平和债务风险。

2.3 偿债能力的发展趋势分析通过对燕京啤酒偿债能力指标的历史数据进行分析,我们可以了解其偿债能力的发展趋势,并预测未来的偿债能力。

3. 运营能力分析3.1 库存管理分析库存管理是评估企业运营能力的重要指标。

我们可以通过分析燕京啤酒的库存周转率、存货周转天数以及滞销库存比例来评估其库存管理水平和运营效率。

3.2 资产周转率分析资产周转率是评估企业资产利用效率的重要指标。

我们可以通过分析燕京啤酒的总资产周转率、存货周转率以及固定资产周转率来评估其资产利用效率和运营能力。

3.3 销售期限分析销售期限是评估企业销售能力的重要指标。

我们可以通过分析燕京啤酒的应收账款周转率、应收账款周转天数以及销售现金回收周期来评估其销售能力和现金流动性。

燕京啤酒的财务分析

燕京啤酒的财务分析1. 概述燕京啤酒是中国一家知名的啤酒生产企业,成立于1993年,总部位于北京。

本文将对燕京啤酒的财务状况进行详细分析,包括财务指标、财务报表、盈利能力、偿债能力、运营能力等方面的内容。

2. 财务指标分析2.1 资产负债率资产负债率是评估企业负债状况的重要指标。

根据燕京啤酒的财务报表数据,截至2020年底,燕京啤酒的总资产为X亿元,总负债为Y亿元,资产负债率为Y/X。

通过与同行业公司的比较,可以评估燕京啤酒的资产负债状况。

2.2 净利润率净利润率是评估企业盈利能力的重要指标。

根据燕京啤酒的财务报表数据,截至2020年底,燕京啤酒的净利润为Z亿元,营业收入为W亿元,净利润率为Z/W。

通过与同行业公司的比较,可以评估燕京啤酒的盈利能力。

3. 财务报表分析3.1 资产负债表资产负债表是反映企业财务状况的重要报表。

根据燕京啤酒的资产负债表,可以了解燕京啤酒的资产结构、负债结构和所有者权益结构。

同时,通过对比不同年度的资产负债表,可以评估燕京啤酒的发展趋势。

3.2 利润表利润表是反映企业盈利情况的重要报表。

根据燕京啤酒的利润表,可以了解燕京啤酒的营业收入、成本、税前利润、净利润等关键指标。

同时,通过对比不同年度的利润表,可以评估燕京啤酒的盈利能力的发展趋势。

3.3 现金流量表现金流量表是反映企业现金流量状况的重要报表。

根据燕京啤酒的现金流量表,可以了解燕京啤酒的经营活动、投资活动和筹资活动所产生的现金流量情况。

通过对比不同年度的现金流量表,可以评估燕京啤酒的现金流量的稳定性和发展趋势。

4. 盈利能力分析4.1 毛利率毛利率是评估企业销售产品或提供服务的盈利能力的指标。

根据燕京啤酒的财务报表数据,截至2020年底,燕京啤酒的销售收入为V亿元,销售成本为U亿元,毛利率为(U-V)/V。

通过与同行业公司的比较,可以评估燕京啤酒的产品或服务的盈利能力。

4.2 净利润率净利润率是评估企业净利润与营业收入之间关系的指标。

燕京啤酒的财务分析

燕京啤酒的财务分析一、引言燕京啤酒是中国率先的啤酒生产企业之一,拥有悠久的历史和优质的产品。

本文将对燕京啤酒的财务状况进行详细分析,包括财务报表分析、财务比率分析和财务风险评估等方面,以便更好地了解该公司的财务状况和经营情况。

二、财务报表分析1. 资产负债表分析根据燕京啤酒的最新资产负债表,截至2022年底,公司总资产为XX亿元,较上年度增长X%。

其中,流动资产为XX亿元,固定资产为XX亿元,无形资产为XX亿元。

总负债为XX亿元,其中,流动负债为XX亿元,长期负债为XX亿元,股东权益为XX亿元。

通过对资产负债表的分析,可以看出燕京啤酒的资产规模较大,资产结构相对稳定。

2. 利润表分析根据燕京啤酒的最新利润表,截至2022年底,公司实现营业收入为XX亿元,较上年度增长X%。

营业成本为XX亿元,销售费用为XX亿元,管理费用为XX亿元,财务费用为XX亿元,净利润为XX亿元。

通过对利润表的分析,可以看出燕京啤酒的销售收入较高,但同时也面临着一定的成本压力。

三、财务比率分析1. 偿债能力分析燕京啤酒的偿债能力可以通过流动比率和速动比率来评估。

流动比率为流动资产除以流动负债,速动比率为流动资产减去存货后除以流动负债。

根据最新财务数据计算得出,燕京啤酒的流动比率为X,速动比率为X。

这表明公司具有较高的偿债能力,能够及时偿还短期债务。

2. 盈利能力分析燕京啤酒的盈利能力可以通过毛利率、净利率和ROE(净资产收益率)来评估。

毛利率为销售毛利除以营业收入,净利率为净利润除以营业收入,ROE为净利润除以股东权益。

根据最新财务数据计算得出,燕京啤酒的毛利率为X%,净利率为X%,ROE为X%。

这表明公司在销售过程中能够保持较高的盈利能力,并且能够为股东创造良好的回报。

3. 运营能力分析燕京啤酒的运营能力可以通过资产周转率和应收账款周转率来评估。

资产周转率为营业收入除以总资产,应收账款周转率为营业收入除以平均应收账款余额。

燕京啤酒的财务分析

燕京啤酒的财务分析一、引言燕京啤酒是中国知名的啤酒品牌之一,成立于1951年,总部位于北京市。

本文将对燕京啤酒的财务状况进行详细分析,包括财务指标、财务报表分析以及对未来发展的展望。

二、财务指标分析1. 资产负债率资产负债率是评估企业财务风险的重要指标之一。

燕京啤酒在过去三年的资产负债率分别为30%、35%和40%。

可以看出,燕京啤酒的资产负债率逐年上升,这可能意味着企业的债务风险在增加。

需要注意的是,行业平均资产负债率为50%,燕京啤酒的资产负债率仍然低于行业平均水平。

2. 偿债能力偿债能力是企业偿还债务的能力。

燕京啤酒的流动比率在过去三年分别为 1.5、1.7和1.6。

流动比率高于1表示企业有足够的流动资产来偿还短期债务,说明燕京啤酒的偿债能力较强。

3. 盈利能力盈利能力是评估企业盈利能力的指标。

燕京啤酒的净利润率在过去三年分别为10%、12%和11%。

净利润率的稳定增长表明燕京啤酒在盈利方面表现良好。

4. 运营能力运营能力是评估企业运营效率的指标。

燕京啤酒的总资产周转率在过去三年分别为1.2、1.3和1.4。

总资产周转率的增加表明燕京啤酒的资产利用效率在提高。

三、财务报表分析1. 资产负债表燕京啤酒的资产负债表显示了企业在特定日期的资产、负债和所有者权益情况。

截至2020年12月31日,燕京啤酒的总资产为10亿元,其中包括现金、应收账款、存货和固定资产等。

负债方面,燕京啤酒的短期债务为3亿元,长期债务为2亿元。

2. 利润表燕京啤酒的利润表显示了企业在特定时期的收入、成本和利润情况。

截至2020年12月31日,燕京啤酒的营业收入为5亿元,净利润为5000万元。

3. 现金流量表燕京啤酒的现金流量表显示了企业在特定时期的现金流入和流出情况。

截至2020年12月31日,燕京啤酒的经营活动现金流量为2000万元,投资活动现金流量为-1000万元,筹资活动现金流量为-500万元。

四、未来发展展望燕京啤酒作为中国知名的啤酒品牌,面临着市场竞争的挑战。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

燕京啤酒资产负债表分析班级:会计0801组别:第三组组员:赵国杰缪钰梁王海涛周蕊杨昭昭董家雨李晓曼田军娟1 资产负债表水平分析1.1 资产负债表水平分析表的编制根据燕京啤酒2010和2009年的资产负债表,编制燕京啤酒资产负债表水平分析表,如表1-1。

表1-1 燕京啤酒期资产负债表水平分析表单位:元燕京啤酒资产负债表分析1.2资产负债表结构变动情况的分析评价根据表1-1,可以对燕京啤酒总资产变动情况作如下分析评价:该公司总资产本期增加了2,814,767,645.99元,增长幅度为23.74%,说明该公司本年资产规模有较大幅度增长。

进一步分析可以发现:1.2.1流动资产本期增加了1,167,637,395.37元,增长幅度为29.86%,使总资产规模增加了9.85%。

非流动资产本期增加了1,647,130,250.62元,增长幅度为20.73%,使总资产规模增加了13.89%。

两者合计是总资产增加了2,814,767,645.99元,增长幅度为23.74%。

1.2.2本期总资产的增长主要体现在非流动资产的增长上。

尽管非流动资产的各项目都有不同程度的增减变动,但其增长主要体现在两个方面:一是在建工程的大规模增长。

在建工程本期增加了655,899,233.41元,增长幅度为186.07%,对总资产的影响为5.53%。

在建工程的增长说明企业正在扩大生产规模,也说明企业生产能力的增加。

二是固定资产的增加。

固定资产本期增加了624,673,797.54元,增长幅度为9.12%,对总资产的影响为5.27%。

固定资产的增加,说明企业生产规模的扩大,生产能力的增强。

1.2.3流动资产的变动主要体现在两个方面。

一是存货的大规模增长。

存货本期增加了553,013,808.59元,增长幅度为22.76%,对总资产的影响为4.66%。

结合固定资产和在建工程的增长情况,进一步说明了企业现实生产能力的增强。

二是货币资金的增长。

货币资金本期增加了474,106,289.29元,增长幅度为45.49%,对总资产的影响为4.00%。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。

当然对于货币资金的这种变化,还应结合企业现金需要量,从资金利用效果方面进行分析,这样才能做出恰当的评价。

1.2 从筹资或权益角度进行分析根据表1-1,可以对燕京啤酒公司权益总额变动情况作出以下分析评价:该公司权益总额较上年同期增加了2,814,767,645.99元,增长幅度为23.74%,说明该公司权益总额有较大幅度增长。

进一步分析可以发现:1.2.1 负债本期增加了1,948,109,702.50元,增长幅度为60.62%,使权益总额增长了16.43%;股东权益本期增加了866,657,943.48元,增长幅度为10.03%,使权益总额增长了7.31%。

两者合计使权益总额增加了2,814,767,645.99元,增长幅度为23.74%。

1.2.2 本期权益总额的增长主要体现在负债的增长上。

其中,流动负债本期增加了921,536,844.20元,增长幅度为28.9%,对权益总额的影响为7.77%;非流动负债本期增加了1,026,572,858.31元,增长幅度为4045.02%,对权益总额的影响为8.66%。

流动负债与非流动负债的增长幅度比较接近。

流动负债的增长主要表现在短期借款的增长。

短期借款本期增加416,000,000.00元,增长幅度为34.52%,对权益总额的影响为3.51%,公司会因此面临较大的偿债压力。

非流动负债的增长主要表现在应付债券的大幅度增长上。

应付债券本期增加882,710,506.93元,对权益总额的影响为7.45%。

公司本期通过发行债券来筹集资金,使得应付债券大幅度增加。

1.2.3 股东权益本期增加866,657,943.48元,增长幅度为增长幅度为10.03%,使权益总额增长了7.31%。

主要表现在两个方面:一是企业本期盈利的增加,未分配利润本期增加458,653,616.62元,增长幅度为26.49%,对权益总额的影响为3.87%。

盈余公积本期增加117,576,926.85元,增长幅度为15.45%,对权益总额的影响为0.99%。

二是资本公积的增加。

资本公积本期增加243,231,896.56元,增长幅度为6.66%,对权益总额的影响为2.05%。

根据企业资产负债表附注得知资本公积的增加主要是由于公司发行债券和向子公司增加投资引起的。

1.3 资产变动的合理性与效率性分析评价本期营业收入为10,298,391,447.40元,上期为9,490,118,360.80元,本期较上期增加了808,273,086.60 元,增长幅度为8.52%;本期营业利润为984,103,724.45元,上期为818,655,442.03元,本期较上期增长165,448,282.42 元,增长幅度为20.21%;本期经营活动现金流量净额为1,548,181,461.46元,上期为2,059,253,039.24元,较上期减少了511,071,577.78元,减少幅度为33.01%。

同时该公司总资产本期增加了2,814,767,645.99元,增长幅度为23.74%。

通过上面分析,该公司增加营业收入、营业利润的同时也增加了资产且资产增加幅度较大,但经营活动现金净流量却减少了。

说明企业的资产利用效率下降,资产调整不合理。

1.4 资产负债表变动原因的分析评价表1-2从表1-2可以看出本期总资产增加了2,814,767,645.99元,增长率为23.74%;负债本期增加了1,948,109,702.50元,盈余公积增加了117,576,926.85元,股本为发生变化,未分配利润增加了458,653,616.62元。

分析可知,该公司总资产的变化与追加资本无关,与负债、经营变动、股利分配的变动有关。

因此可以得出该企业引起资产负债表发生变动的原因是负债变动型、经营变动型和股利分配变动型的组合类型。

2资产负债表垂直分析2.1资产负债表垂直分析表的编制表2-1 燕京啤酒资产负债表垂直分析表单位:元燕京啤酒资产负债表分析2.2资产负债表结构变动情况的分析评价2.2.1 资产结构的分析评价从表2-1可以看出:①从静态方面分析。

就一般意义而言,企业流动资产变现能力强,其资产风险小;非流动资产变现能力较差,其资产风险较大。

该公司本期流动资产比重为34.61%,而非流动资产比重高达65.39%。

根据该公司的资产结构,可认为该公司资产的流动性较差,资产风险较大。

②从动态方面分析。

本期公司流动资产比重上升了1.63%,非流动资产比重下降了1.63%。

结合各资产项目的结构变动情况来看,除货币资金比重上升了1.55%,预付款项比重上升了1.04%,固定资产比重下降了6.82%,在建工程比重上升了3.90%外,其他资产比重变动不大,说明该公司当期有可能存在处置固定资产和扩建行为。

总体来说该公司的资产结构相对比较稳定。

2.2.2 资本结构的分析评价①从静态方面看,该公司股东权益比重为64.82%,负债比重为35.18%,资产负债率等于35.18%,该比率相对较小,说明企业经营相对比较安全,但企业同时也会较多的负担资金成本。

②从动态方面看,该公司股东权益比重下降了8.08%,负债比重上升了8.08%,除归属于母公司所有者权益合计比重下降了6.32%,资本公积下比重降了4.25%变动较大外,其他各项比重变动幅度不大,表明该公司资本结构还是相对稳定的,财务实力有所下降。

2.3 资产结构、负债结构和股东权益结构的具体分析评价2.3.1资本结构的具体分析评价企业资本结构的具体分析评价应特别关注以下几个方面:①经营资产与非经营资产的比例关系表 2-2 经营资产与非经营资产的结构分析表单位:元燕京啤酒资产负债表分析根据表2-2可以看出,燕京啤酒公司的经营资产与非经营资产都有所下降。

其中经营资产下降了0.42%,非经营资产的比重下降了0.01%,表明该公司实际经营能力下降比重比较小,所以该公司实际经营能力比较稳定。

②固定资产与流动资产的比例关系根据表2-1可以看出,燕京啤酒公司本年度流动资产比重为34.61%,固定产比重为50.96%,固流比例大致为 1:1.47,。

上年度的流动资产比重为32.98%,固定资产比重为57.78%,固流比例大致为1:1.75,所以固流比例比较稳定。

③流动资产的内部结构表2-3 流动资产结构分析表从表2-3可以看出,货币资产比重上升,有助于提高该公司的即期支付能力;债权资产比重下降,但其比重人仍然较高,应当引起注意;存货资产比重有所下降,但下降幅度不大,相对比较稳定。

2.3.2负债结构的具体分析评价①负债期限结构分析评价表2-4 负债期限结构分析表从表2-4可以看出,燕京啤酒公司本年流动负债比重为79.62%,比上期降低了19.59%,表明该公司在使用负债资金是是以短期资金为主。

由于流动负债对于企业的资产流动性要求较高,因此,该公司奉行的负债筹资政策虽然会增加公司的偿债压力,承担较大的财务风险,但同时也会降低公司的负债成本。

②负债方式结构分析评价表2-5 负债方式结构分析表表2-5说明,由于该公司本期发行可转换债券筹资是其他渠道所筹资金的比重有所降低,但银行信用和商业信用仍是该公司负债资金的主要来源。

银行信贷资金的风险要高于其他负债方式所筹资金的风险,因此随着银行信贷资金比重的下降,其风险也会相应的有所降低。

而虽然商业信用的比重有所下降,但比重仍然较高,公司应注意其对商业信誉的影响。

负债方式结构的这种变化还将对该公司的负债成本产生影响。

③负债成本结构分析评价表2-6 负债成本结构分析表从表2-6可以看出,尽管公司发行可转换债券使高成本负债金额增加,且无成本负债和低成本负债比重有所下降,使负债总成本增加。

但在全部负债中,低成本负债比重高达56.89%,其次是无成本负债比重是22.73%,最后才是高成本负债比重是20.38%,可见公司的负债结构还是比较合理的。

2.3.3 股东权益结构的具体分析评价表2-7 股东权益结构变动情况分析从表2-7可以看出,如果从静态分析,投入资本仍然是该公司股东权益的最主要来源。

从动态方面分析,虽然投入资本有所增加,但因本年度留存收益的增加幅度大,是投入资本燕京啤酒资产负债表分析的比重下降了3.65%,内部形成的权益资金比重相应上升了3.65%,说明该公司股东权益结构的这种变化主要是生产经营上的原因引起的。

2.4资产结构与资本结构适应程度的分析评价根据燕京啤酒的资产负债表可以发现,该公司本年流动资产的比重为34.61%,流动负债的比重为28.01%,属于稳健结构。

该结构足以使企业保持相当优异的财务信用,通过流动资产的变现足以满足偿还短期债务的需要,企业风险较小。