作业成本法习题一(含答案)

作业成本法综合习题(含答案)【优质文档】

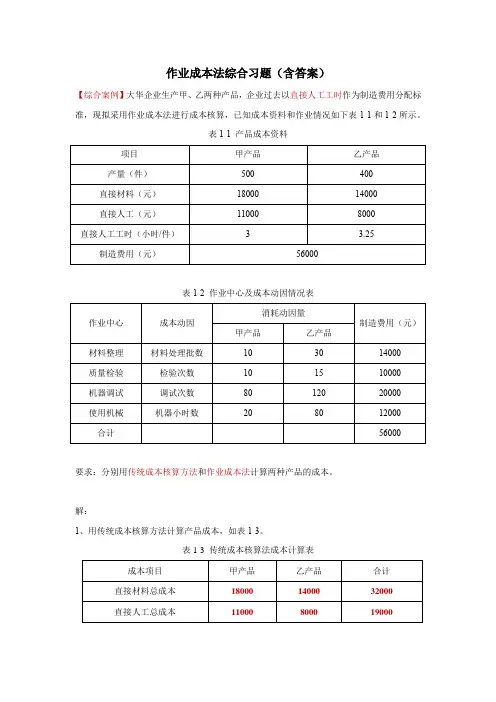

作业成本法综合习题(含答案)

【综合案例】大华企业生产甲、乙两种产品,企业过去以直接人工工时作为制造费用分配标准,现拟采用作业成本法进行成本核算,已知成本资料和作业情况如下表1-1和1-2所示。

表1-1 产品成本资料

表1-2 作业中心及成本动因情况表

要求:分别用传统成本核算方法和作业成本法计算两种产品的成本。

解:

1、用传统成本核算方法计算产品成本,如表1-3。

表1-3 传统成本核算法成本计算表

2、用作业成本法计算产品成本

(1)计算成本动因率,如表1-4。

表1-4 成本动因率计算表

(2)将各作业中心资源成本分配给各产品,如表1-5。

表1-5 制造费用分配表

(3)计算产品总成本和单位成本,如表1-6。

表1-6 作业成本法法成本计算表。

管理会计:作业成本法习题与答案

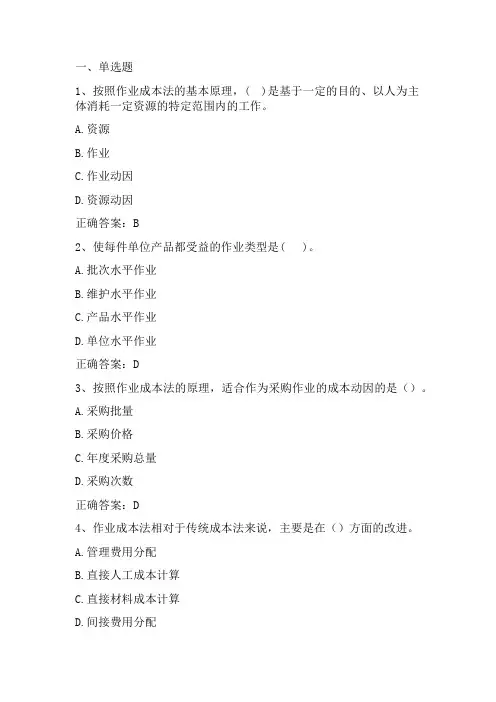

一、单选题1、按照作业成本法的基本原理,( )是基于一定的目的、以人为主体消耗一定资源的特定范围内的工作。

A.资源B.作业C.作业动因D.资源动因正确答案:B2、使每件单位产品都受益的作业类型是( )。

A.批次水平作业B.维护水平作业C.产品水平作业D.单位水平作业正确答案:D3、按照作业成本法的原理,适合作为采购作业的成本动因的是()。

A.采购批量B.采购价格C.年度采购总量D.采购次数正确答案:D4、作业成本法相对于传统成本法来说,主要是在()方面的改进。

A.管理费用分配B.直接人工成本计算C.直接材料成本计算D.间接费用分配正确答案:D5、决定一项作业所耗费资源,体现作业量和资源消耗之间的因果关系的要素叫做()。

A.作业动因B.资源动因C.作业中心D.成本动因正确答案:B二、多选题1、选择成本动因时,应考虑的标准有()。

A.成本动因数据应易于收集B.成本动因应能够以货币计量C.成本动因与作业消耗资源情况应有高度相关性D.成本动因应是同质的、可以量化的正确答案:A、C、D2、对一个制造企业来说,以下可能作为成本动因的是()。

A.生产批次数B.机器工时数C.产量D.采购次数正确答案:A、B、C、D3、一般来说,以下属于非增值作业的是()。

A.存货的存储B.零部件的组装C.半成品在不同工序间的搬运D.原材料的切割打磨正确答案:A、C4、作业分析的步骤包括()。

A.分析作业之间的联系B.辨别不必要或不增值的作业C.将作业与先进水平进行比较D.对重点的增值作业进行分析正确答案:A、B、C、D5、增值作业必须同时满足以下的条件()。

A.该作业的功能是明确的B.通常该作业在企业的整个作业链中是不能去掉、合并或替代的C.该作业能为最终产品或劳务提供价值D.该作业必须作用于每件产品正确答案:A、B、C、三、判断题1、从作业成本法的观点来看,所有成本都是变动的。

正确答案:√2、作业成本法的基础资料仍来源于权责发生制下的核算数据,因此并不能完全消除传统成本核算方法的弊端。

作业成本法习题一(含答案)

作业成本法习题一(含

答案)

-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN

作业成本法习题

【综合案例一】亚华公司同时生产N1、N2两种产品。

20×7年10月,该公司发生的制造费用总计600 000元,过去该公司制造费用按直接人工工时进行分配,有关资料如表12-1,12-2所示。

表12-1 产品相关资料

表12-2 制造费用资料表

要求:分别采用完全成本法和作业成本法两种方法计算产品成本。

解:1、按照完全成本法计算产品成本,如下表12-3所示。

2、按照作业成本法进行动因分析及成本追溯,如资料表12-2所示。

3、按作业成本法的动因确定分配率,如表12-4所示。

表12-4 制造费用分配率计算表

4、按照作业成本法的动因分解制造费用,如表12-5所示。

表12-5 制造费用分配表

5、按照作业成本法重新计算产品成本,如表12-6所示。

表12-6 产品成本计算表

6、不同成本计算方法比较,如表12-7所示。

表12-7 产品成本对比表。

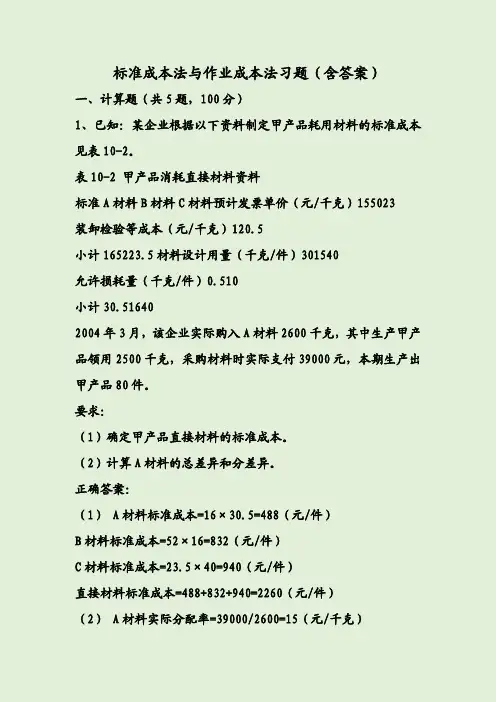

标准成本法与作业成本法习题(含答案)

标准成本法与作业成本法习题(含答案)一、计算题(共5题,100分)1、已知:某企业根据以下资料制定甲产品耗用材料的标准成本见表10-2。

表10-2甲产品消耗直接材料资料标准A材料B材料C材料预计发票单价(元/千克)155023装卸检验等成本(元/千克)120.5小计165223.5材料设计用量(千克/件)301540允许损耗量(千克/件)0.510小计30.516402004年3月,该企业实际购入A材料2600千克,其中生产甲产品领用2500千克,采购材料时实际支付39000元,本期生产出甲产品80件。

要求:(1)确定甲产品直接材料的标准成本。

(2)计算A材料的总差异和分差异。

正确答案:(1)A材料标准成本=16×30.5=488(元/件)B材料标准成本=52×16=832(元/件)C材料标准成本=23.5×40=940(元/件)直接材料标准成本=488+832+940=2260(元/件)(2)A材料实际分配率=39000/2600=15(元/千克)A材料成本差异=15×2500-80×488=-1540(元)A材料价格差异=(15-16)×2500=-2500(元)A材料用量差异=(2500-80×30.5)×16=960(元)2、已知某企业生产甲产品,其标准成本的相关资料如下:单件产品耗用A材料10千克,每千克的标准单价为3元;耗用B材料8千克,每千克标准单价为5元;单位产品的标准工时为3小时,标准工资率为12元/小时;标准变动性制造费用率为8元/小时;标准固定性制造费用率为12元/小时。

假定本期实际产量1300件,发生实际工时4100小时,直接人工总差异为+3220元,属于超支差。

要求:(1)计算甲产品的单位标准成本。

(2)计算实际发生的直接人工。

(3)计算直接人工的效率差异和工资率差异。

正确答案:(1)A材料标准成本=10×3=30(元/件)B材料标准成本=8×5=40(元/件)直接材料标准成本=30+40=70(元/件)直接人工标准成本=12×3=36(元/件)变动性制造费用标准成本=8×3=24(元/件)固定性制造费用标准成本=12×3=36(元/件)甲产品单位标准成本=70+36+24+36=166(元/件)(2)直接人工标准成本=1300×36=46800(元)实际发生的直接人工=46800+3220=50020(元)(3)直接人工效率差异=(4100-1300×3)×12=2400(元)实际分配率=50020/4100=12.2(元/小时)直接人工工资率差异=(12.2-12)×4100=820(元)3、已知:某企业生产一种产品,其变动性制造费用的标准成本为24元/件(8元/小时×3小时/件)。

作业成本法练习题

成本动因

动因量

动因率

甲产品

乙产品

合计

材料整理

14000

处理材料批数

10

30

40

350

质量检验

10000

检验次数

10

15

25

400

机器调试

20000

调试次数

80

120

200

100

使用机器

12000

机器小时数

20

80

100

120

(2)分别作业中心将资源成本分配到各产品:

作业中心

动因量

动因率

资源成本分配

甲产品

乙产品

甲产品

乙产品

材料整理

10

30

350

3500

10500

质量检验

10

15

400

4000

6000

机器调试

80

120

100

8000

12000

使用机器

20

80

120

2400

9600

合计

17900

38100

计算完工产品总成本和完工产品单位成本:

甲产品

乙产品

直接材料

18000

14000

直接人工

11000

5000

7000

间接费用合计

135000

三、要求:

1.用作业基础成本法计算分配每种产品的间接费用总额。

2.以人工工时作为分配基础计算分配各产品的间接费用总额。假定装配每只时钟的小时数是小时,装配每只手表的小时数是1小时。时钟的生产量为5000只,手表为7000只。

习题二

资料:作业成本法习题

第四章作业基础成本法及作业成本管理一、单项选择题1. 作业成本法适用于具有以下特征的企业( C )。

A.间接生产费用比重较小B.作业环节较少C.生产准备成本较高D.产品品种较少2. 作业基础成本法的缺陷有( A)。

A.实施成本较高B.实施效果较差C.成本决策相关性较弱D.间接费用的分配与产出量相关性较弱3. 作业基础成本法与传统成本法的区别之一是作业基础成本法(A)。

A.间接费用分配基础的数量较多B. 存在较少的同质成本库C.间接费用分配基础不一定是成本动因D. 成本决策相关性较弱4. 作业按是否增产品或服务价值,可将作业分为(B)。

A.主要作业和次要作业B.增值作业和非增值作业C.重复作业和不重复作业D.后勤作业和质量作业5. 下列项目中,不属于按受益对象分类的作业是(D )。

A.单位水平作业B.管理级作业C.批次水平作业D.工厂维持作业6. 销售成本和调运成本不包括(D )。

A.执行订单成本B.装运成本C.编制商品销售价目表D.材料采购7. 按同一作业动因,将各种资源耗费项目归集在一起的成本类别称为( B)。

A. 资源动因B. 作业中心C. 单位级作业D. 管理级作业8. 华宇公司本期制造费用共计480000元,采用传统成本法核算,它拥有5个为辅助生产部门和5个生产部门,生产25种产品。

其制造费用中应有( B)分配至产品层次。

A.48000元B.480000元C.1920元D.0元9. 传统成本发下制造费用的动因不包括( D)。

A.产量B.直接人工工时C.机器工时D.生产工人人数10. 在作业成本法下通常难以找到合适的成本动因来将( A)作业所消耗的资源分配至产品。

A.车间管理B.直接人工C.质量检验D.机器调试11. 作业成本法的成本计算是以( B )为中心。

A产品 B作业 C费用 D资源12.下列属于增值作业的是( C )A原材料储存作业 B原材料等待作业 C包装作业 D质量检查作业13.作业成本法依据的核心是( D )A作业 B产品 C资源 D成本动因14.使用作业成本法计算技术含量较高、生产量较小的产品,其单位成本与使用传统成本法计算相比,要( A )A高B低C两者一样15.传统成本计算法的计算对象为( D )A资源B作业中心C费用D最终产品16.成本动因中花费成本最少,但也是精确度最差的是( A )A.业务动因B.持续时间动因C.密度动因D.直接动因二、多项选择题1.确定作业成本系统的一般原则(ABCD )A.成本效益原则B.质量与效率原则C.统一与灵活原则D.制约与激励并行原则2. 作业基础成本法适用于具有以下特征的企业( ABCD)。

第7章作业成本法练习题参考答案

第7章作业成本法练习题参考答案1.某企业生产甲、乙两种产品,有关资料如下:产量及直接成本等资料表制造费用明细及成本动因表(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;(3)比较两种方法计算结果的差异,并说明其原因。

答案:(1)传统计算法甲产品分配的制造费用=245200÷(40000+150000)×40000=51600(元)乙产品分配的制造费用=245200-51600=193600(元)甲产品分配的制造费用=4×(3000+3500+1750)+40000×(0.23+0.17)+20000×(0.29+0.14)+300000×0.024+2200000×0.003=71400(元)乙产品分配的制造费用=245200-71400=173800(元)(2)传统成本计算法甲产品总成本=2200000+300000+51600=2551600(元)甲产品单位成本=2551600÷20000=127.58(元)乙产品总成本=2500000+750000+193600=3443600(元)乙产品单位成本=3423800÷50000=68.872(元)作业成本法甲产品总成本=2200000+300000+71400=2571400(元)甲产品单位成本=2571400÷20000=128.57(元)乙产品总成本=2500000+750000+173800=3423800(元)乙产品单位成本=3423800÷50000=68.476(元)(3)根据以上计算可知,采用作业成本法计算的甲产品的成本高于采用传统成本计算法下的成本,而乙产品则正好相反。

这主要是因为两种方法对制造费用的分配采用的标准不同,传统成本计算法只采用一个标准,即机器标准工时,而作业成本法则根据成本动因,采用五个分配标准,所以,作业成本法的计算结果更准确。

注册会计师财务成本管理(作业成本法、短期经营决策)模拟试卷1(

注册会计师财务成本管理(作业成本法、短期经营决策)模拟试卷1(题后含答案及解析)题型有:1. 单项选择题 2. 多项选择题 4. 计算分析题单项选择题每题只有一个正确答案,请从每题的备选答案中选出一个你认为最正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。

答案写在试题卷上无效。

1.下列作业属于随着产量变动而变动的作业是( )。

A.单位级作业B.批次级作业C.产品级作业D.生产维持级作业正确答案:A解析:单位级作业(即与单位产品产出相关的作业),它们是每产出一个单位的产品(或零部件等)便需进行一次的作业。

这类作业是随着产量变动而变动的。

批次级作业(即与产品的批次数量相关的作业),这类作业是每生产一批产品进行一次的作业。

这类作业是随着产品的批次数的变动而变动。

产品级作业(即与产品品种相关的作业),这一类作业是按产品的品种进行的作业。

生产维持级作业,这类作业是指为维持企业的生产过程而产生的作业。

知识模块:作业成本法2.下列属于产品级作业的是( )。

A.机器加工B.生产前机器调试C.产品生产工艺规程制定D.工厂保安正确答案:C解析:产品级作业是指服务于某种型号或样式产品的作业。

例如,产品设计、产品生产工艺规程制定、工艺改造、产品更新等。

这些作业的成本依赖于某一产品线的存在.而不是产品数量或生产批次。

选项A属于单位级作业,选项B属于批次级作业,选项D属于生产维持级作业。

知识模块:作业成本法3.在某些特殊情况下,将作业执行中实际耗用的全部资源单独归集,并将该项单独归集的作业成本直接计入某一特定产品的动因是( )。

A.业务动因B.持续动因C.强度动因D.资源动因正确答案:C解析:持续动因是指执行一项作业所需的时间标准。

业务动因通常以执行的次数作为作业动因。

强度动因是指在某些特殊情况下,将作业执行中实际耗用的全部资源单独归集,并将该项单独归集的作业成本直接计入某一特定的产品。

知识模块:作业成本法4.某车间只生产两种产品,其搬运作业成本按预算分配率分配,预算分配率为50元/次,本月服务于A产品的搬运次数是50次,服务于B产品的搬运次数是70次,若本月车间实际发生的搬运成本为6 300元,则调整后的A产品应承担的实际搬运成本为( )元。

作业成本法计算题

第十四章作业成本法本章练习题五、综合实务题1.资料:某企业生产甲、乙两种产品,其中甲产品900件,乙产品300件,其作业情况数据如下表所示:单位:元要求:按作业成本法计算甲、乙两种产品的成本,并填制下表第十四章作业成本法综合实务题单位:元资料:某制造厂生产A、B两种产品,有关资料如下:1.A、B两种产品2004年1月份的有关成本资料如下表所示:单位:元产品名称产量(件)单位产品机器小时直接材料单位成本直接人工单位成本A 100 1 50 40B 200 2 80 302.该厂每月制造费用总额为50,000元,与制造费用相关的作业有4个,有关资料如下表所示:作业名称成本动因作业成本(元)作业动因数质量检验检验次数4,000 A:5 B:15 合计:20 订单处理生产订单份数4,000 A:30 B:10 合计:40机器运行机器小时数40,000 A:200 B:800 合计:1,000设备调整准备调整准备次数2,000 A:6 B:4 合计:10合计————50,000 ———————请问:(1)用作业成本法计算A、B两种产品的单位成本。

(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算A、B两种产品的单位成本。

1、计算成本动因率:质量检验:4000/20=200 订单处理:4000/40=100 机器运行:40000/1000=40 调整准备:2000/10=200甲产品分配的作业成本:200*5+100*30+40*200+200*6=13200 单位作业成本:13200/100=132单位成本:50+40+132=222 乙产品分配的作业成本:200*15+100*10+40*800+200*4=36800单位作业成本:36800/200=184 单位成本:80+30+184=2942、制造费用分配率:50000/1000=50 甲产品分配成本:50*200=10000 单位制造费用:10000/100=100单位成本:50+40+100=190 乙产品分配成本:50*800=40000 单位制造费用:40000/200=200单位成本:80+30+200=310。

2020注册会计师《财务成本管理》知识点习题:作业成本法含答案

2020注册会计师《财务成本管理》知识点习题:作业成本法含答案一、单项选择题1、下列关于作业成本法的表述中,不正确的是()。

A、全部按产量基础分配制造费用,会产生误导决策的成本信息,针对这一缺点,提出了作业成本法B、在作业成本法下,直接成本可以直接计入有关产品,与传统的成本计算没有差异C、由若干个相互关联的具体作业组成的作业集合,被称为作业中心D、成本动因是指作业成本的驱动因素2、下列关于作业成本法应用条件的说法中,不正确的是()。

A、在易产生成本扭曲并且准确的成本信息具有较大价值时,适宜采用作业成本法B、如果产品的多样化程度高,则适宜采用作业成本法C、从公司规模看,一些小规模的公司适宜采用作业成本法D、面临外部竞争激烈的公司适宜采用作业成本法3、下列有关作业成本动因的说法中,不正确的是()。

A、业务动因通常以执行的次数作为作业动因,并假定执行每次作业的成本相等B、按照持续动因分配不同产品应负担的作业成本时,分配率=归集期内作业总成本/归集期内总作业次数C、不同产品所需作业量差异较大的情况下,不宜采用业务动因作为分配成本的基础D、强调动因一般适用于某一特殊订单或某种新产品试制等4、下列关于传统的成本计算方法和作业成本法的说法中,不正确的是()。

A、在传统的成本计算方法下,将固定成本分摊给不同产品,可能会刺激经理人员过度生产B、在传统的成本计算方法下,可能会产生误导决策的成本信息C、在作业成本法下,所有的成本都要按照成本动因分配D、在作业成本法下,直接成本的范围比传统成本计算的要大5、下列各项中,不属于作业成本法局限性的是()。

A、开发和维护费用较高B、不利于管理控制C、不利于改进成本控制D、确定成本动因比较困难6、下列关于作业成本优点的表述中,不正确的是()。

A、作业成本法的主要优点减少了传统成本信息对于决策的误导B、作业成本法有助于改进成本控制C、作业成本法为战略管理提供信息支持D、相对于完全成本法而言,作业成本法的开发和维护费用较低7、下列关于作业成本法的说法,不正确的是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

作业成本法习题

【综合案例一】亚华公司同时生产N1、N2两种产品。

20×7年10月,该公司发生的制造费用总计600 000元,过去该公司制造费用按直接人工工时进行分配,有关资料如表12-1,12-2所示。

表12-1 产品相关资料

表12-2 制造费用资料表

要求:分别采用完全成本法和作业成本法两种方法计算产品成本。

解:1、按照完全成本法计算产品成本,如下表12-3所示。

2、按照作业成本法进行动因分析及成本追溯,如资料表12-2所示。

3、按作业成本法的动因确定分配率,如表12-4所示。

表12-4 制造费用分配率计算表

4、按照作业成本法的动因分解制造费用,如表12-5所示。

表12-5 制造费用分配表

5、按照作业成本法重新计算产品成本,如表12-6所示。

表12-6 产品成本计算表

6、不同成本计算方法比较,如表12-7所示。

表12-7 产品成本对比表。