香港会计科目

香港财务会计

香港财务会计简介香港财务会计是指在香港特别行政区境内负责处理和管理组织财务信息的职业。

这一领域的专业人员致力于确保财务报告的准确性和透明度,以满足法律法规和会计准则的要求。

香港财务制度香港拥有独立的财务制度,其观念和原则基于国际会计准则,主要以国际财务报告准则(IFRS)为基础。

香港特区政府财务管理局负责制定财务准则并监督其实施,以确保香港的财务报告与国际标准保持一致。

香港财务会计的职责1.记录和处理财务交易:香港财务会计负责记录和处理组织的财务交易,包括销售、采购、薪资、资本支出等。

他们使用会计软件和系统来确保交易被正确地分类和记录。

2.编制财务报告:一位香港财务会计的主要责任是编制准确的财务报告。

这些报告包括资产负债表、利润表和现金流量表,它们提供了组织财务状况和业绩的全面概览。

3.与审计师合作:香港财务会计与外部审计师密切合作,以进行年度审计。

他们提供所需的财务数据和文件,并回答审计师关于财务报告的问题。

4.遵守法律法规:香港财务会计必须确保组织遵守相关法律法规,包括税法、公司法和会计准则。

他们应该及时了解和适应法规的变化,并确保组织在财务方面的合规性。

香港财务会计的技能要求1.会计知识和技能:香港财务会计需要具备扎实的会计知识和技能,包括财务报告标准、会计处理和记录方法等。

2.熟悉财务软件:香港财务会计应熟悉常用的财务软件,如SAP、Oracle等,以提高工作效率和准确性。

3.沟通能力:香港财务会计需要与其他部门和外部机构进行沟通,因此良好的口头和书面沟通能力是必不可少的。

4.分析能力:香港财务会计需要具备分析财务数据的能力,以提供决策支持和管理建议。

5.法律法规意识:香港财务会计需要了解和遵守相关法律法规,以确保组织的财务合规性。

香港财务会计的发展前景随着香港特区金融业的不断发展和国际化程度的提高,对财务会计人员的需求也在增加。

香港作为一个国际金融中心,吸引了许多跨国公司在此设立亚太总部或区域办事处。

hkas会计准则

hkas会计准则HKAS会计准则(Hong Kong Accounting Standards),是香港特别行政区会计师公会(Hong Kong Institute of Certified Public Accountants,简称HKICPA)制定的一套会计准则。

这些准则规定了在香港境内注册的公司和其他组织在编制财务报表时应遵循的会计原则和会计处理方法。

HKAS会计准则与国际会计准则(International Financial Reporting Standards,简称IFRS)保持高度一致,以确保香港的财务报告与国际接轨。

HKAS会计准则的目的是提供一套统一的会计规则,以确保财务报表的准确性、可比性和透明度。

这些准则规定了财务报表的编制要求,包括资产、负债、所有者权益、收入、费用和利润的确认和计量方法。

同时,准则还规定了财务报表的披露要求,以便用户能够全面理解和评估财务状况、经营绩效和现金流量。

HKAS会计准则包括一系列具体的准则,涵盖了各个方面的会计处理。

其中,HKAS 1《财务报表展示》规定了财务报表的结构和内容要求,包括资产负债表、利润表、现金流量表和所有者权益变动表。

HKAS 2《存货》规定了存货的确认、计量和披露要求,确保存货的价值能够准确反映在财务报表中。

HKAS 16《固定资产》规定了固定资产的会计处理,包括确认、计量和披露要求,以确保资产的价值和使用情况能够得到正确反映。

除了上述准则外,HKAS会计准则还包括HKAS 36《资产减值》、HKAS38《无形资产》、HKAS 39《金融工具:确认和计量》等。

这些准则涵盖了不同类型的资产和负债,以及与它们相关的会计处理要求。

通过遵循这些准则,企业可以确保财务报表的准确性和可比性,提高财务信息的可信度和透明度。

HKAS会计准则要求会计师和财务人员具备专业的会计知识和技能,能够正确理解和应用这些准则。

此外,准则还鼓励企业尽可能提供更多的附注信息,以便用户全面了解财务报表的背景和特殊情况。

hkicpa基础阶段豁免条件

hkicpa基础阶段豁免条件HKICPA(香港会计师公会)基础阶段是成为注册会计师的必经之路,但是对于一些具备特定条件的人来说,可以申请豁免该阶段的考试。

本文将围绕HKICPA基础阶段豁免条件展开讨论。

我们需要明确HKICPA基础阶段的目标和内容。

HKICPA基础阶段旨在培养会计学和商业知识,以及相关技能,为进一步成为注册会计师做好准备。

该阶段包括四门核心科目,分别是《会计学基础》、《商业法与税法》、《商业环境》和《商业管理》。

通过学习这些科目,学员将获得全面的会计和商业知识。

那么,满足哪些条件的人才能申请HKICPA基础阶段的豁免呢?首先,持有相关的学士学位或硕士学位的人可以申请豁免。

具体来说,会计或相关专业的学士学位可以豁免《会计学基础》科目,法律学或相关专业的学士学位可以豁免《商业法与税法》科目,商业学或相关专业的学士学位可以豁免《商业环境》和《商业管理》科目。

持有其他专业的学士学位或硕士学位的人也可以申请豁免,但需要满足额外的条件。

对于没有会计学或商业学背景的申请者,他们需要在获得豁免前完成特定的专业课程,以证明他们具备与相应科目相关的知识和技能。

对于已经获得其他专业会计资格的人,如ACCA(特许公认会计师)或CIMA(特许管理会计师),也可以申请豁免HKICPA基础阶段的考试。

这是因为这些专业会计资格已经涵盖了HKICPA基础阶段的内容,所以他们可以通过提交相关的资格证明文件来申请豁免。

需要注意的是,申请豁免HKICPA基础阶段并不等于直接成为注册会计师,仍然需要完成其他阶段的考试和工作经验要求。

豁免只是减少了学习和考试的时间,但仍然需要完成剩余的阶段。

总结来说,HKICPA基础阶段的豁免条件主要包括持有相关学士学位或硕士学位,并且需要满足特定专业背景或其他专业会计资格的要求。

申请豁免可以减少学习和考试的时间,但仍然需要完成其他阶段的要求。

对于希望成为注册会计师的人来说,了解HKICPA基础阶段豁免条件是非常重要的,可以根据自身情况做出适当的决策和计划。

香港会计准则--hkfrs准则

香港会计准则

HKFRS(Hong Kong Financial Reporting Standards)是香港会计准则,主要用于香港的上市公司和其他报告实体编制财务报表。

HKFRS采用国际会计准则(IFRS)作为基础,适用于香港特别行政区的各个行业和企业。

以下是一些常见的HKFRS准则:

1.HKFRS 1:第一次采用香港财务报告准则的企业需要遵循的

准则,包含会计政策的选择、转换准则等内容。

2.HKFRS 2:关于股票期权的会计处理准则,规定了企业应如

何计量、认可和披露员工股权激励计划。

3.HKFRS 3:关于商誉和一体化计算的准则,规定了企业在合

并和收购交易时如何处理商誉、一致计算和合并报表等内容。

4.HKFRS 4:关于保险合同的会计处理准则,规定了保险公司

如何计量、识别和披露保险合同。

5.HKFRS 5:关于非流动资产持有待售的准则,规定了企业如

何处理不再使用的或准备出售的非流动资产。

6.HKFRS 9:关于金融工具的会计处理准则,规定了企业如何

分类、计量、识别和减值金融资产,以及如何管理金融风险。

7.HKFRS 10:关于合并财务报表的准则,规定了企业在控制其

他实体时如何编制合并财务报表。

8.HKFRS 16:关于租赁的会计处理准则,规定了企业应如何识

别、计量和报告租赁合同。

上述是一些常见的HKFRS准则,企业在编制财务报表时需要根据自身情况和行业特点选择适用的准则,并遵循相应的会计和披露要求。

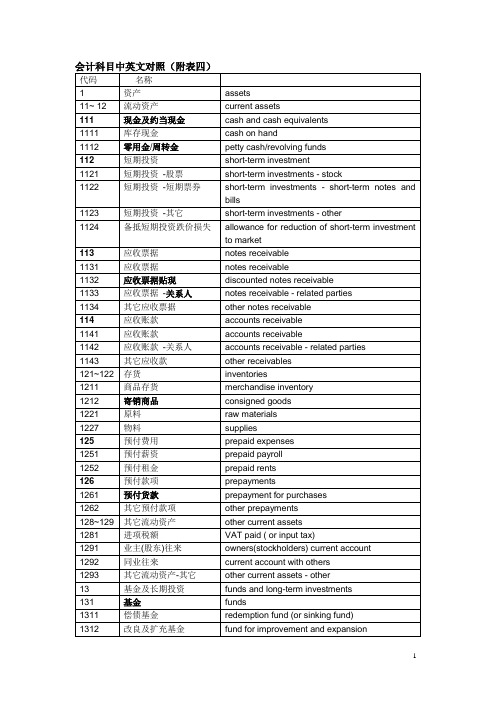

香港会计科目

香港会计科目(中英文对照)

编码

科目名称(简体)

科目名称(繁体)

科目名称(英文)

1

资产

资产

Assets

110

现金

现金

Cash

1101

库存现金

库存现金

Cash on hand

11011

库存现金-港币

库存现金-港币

Cash on hand-HKD

11012

库存现金-美元

库存现金-美元

Cash on hand-USD

1102

银行存款

银行存款

Cash in banks

11021

汇丰银行存款

汇丰银行存款

HSBC

110211

汇丰银行存款-港币

汇丰银行存款-港币

HSBC-HKD

110212

汇丰银行存款-美元

汇丰银行存款-美元

HSBC-USD

11022

中国银行存款

中国银行存款

BOC

110221

中国银行存款-港币

中国银行存款-港币

备抵有价证券跌价损失

备抵有价证券跌价损失

Allowance for market decline marketable securities

1141

应收票据

应收票据

Notes receivable

11411

应收票据-港币

应收票据-港币

Notes receivable-HKD

11412

应收票据-美元

应收票据-美元

1215

备抵存货跌价损失

备抵存货跌价损失

Allowance for market decline-inventory

香港公司做帐基本会计科目

进料折让

material purchase allowances

514

直接人工

direct labor

5141

直接人工

direct labor

515~518

制造费用

manufacturing overhead

5151

间接人工

indirect labor

5152

租金支出

rent expense . rent

6151

薪资支出

payroll expense

6152

租金支出

rent expense, rent

6153

文具用品

office supplies (expense)

6154

旅费

traveling expense, travel

6155

运费

shipping expenses, freight

6156

邮电费

5153

文具用品

office supplies (expense)

5154

旅费

traveling expense . travel

5155

运费

shipping expenses .freight

5156

邮电费

postage (expenses)

5157

修缮费

repair(s) and maintenance (expense )

23

其它负债

other liabilities

231

递延负债

deferred liabilities

232

存入保证金

deposits received

香港会计师考试科目

香港注册会计师考15门考试科目,分别是《会计》、《管理会计》、《经济》、《商务管理》、《信息技术管理》、《财务会计》、《财务管理》、《审计》、《税收学》、《商业和公司法》、《财务报告》、《企业财务》、《业务鉴证》、《税法》和《CAPSTONE》。

香港注册会计师考试的题型是选择题、案例分析题以及论文题。

香港注册会计师考试为香港会计师专业资格考试,简称为QP考试,考试采取开卷与闭卷结合的方式。

考试分为了三个级别,分别是基础级别、专业级别和最高级别。

其中,基础级别和专业级别有十四个单元,单元考试时间为180分钟;最高级别为综合测试考试,考试时间为240分钟。

香港会计科目

2601

存入保证票据

存入保证票据

Guarantee notes received

2602

应付保证票据

应付保证票据

Commitments on guarantee notes

2147

应付股利

应付股利

Dividends payable21ຫໍສະໝຸດ 8应付税捐应付税捐

Other taxes payable

2151

销项税额

销项税额

Other notes payable

2159

其他应付款

其他应付款

Other payables

2160

应付

应付所得税

Income taxes payable

1422

累计折旧-机器设备

累计折旧-机器设备

Accumulated depreciation-Machinery & equipment

143

水电设备

水电设备

Power equipment

1431

水电设备

水电设备

Power equipment

1432

累计折旧-水电设备

累计折旧-水电设备

Accumulated depreciation-Power equipment

长期应付款

Long-term payables

2405

其他长期负债

其他长期负债

Other long-term liabilities

25

其他负责

其他负责

Other liabilities

2501

存入保证金

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

香港会计科目第一节会计科目之设置原则本公司会计科目依各种财务报表应列入之事项及会计事项之必须单独表达者设置,并应兼顾下列原则:1.表达公司及各店的财务状况及经营效果。

2.提供内部管理所需各项资料。

3.配合主管机关汇编、统计及分析所需资料。

4.便利电脑作业。

第二节会计科目分类与编号之说明1.会计科目之分类会计科之分类应按会计事项之繁简及管理上之需要而订定,本制度会计科目之分类和排列次序,为配合报表之编制及便利电脑作业,乃将各科目分类排列如下:(1)资产(2)负债(3)股东权益(4)营业收入(5)营业成本(6)营业费用(7)营业外收入及支出(8)非常损益及会计原则变更累积影响数(9)所得税2.编号之原则为适应电脑作业之需要,科目编号采如下四原则:(1)位数少,以节省机器储存资料之空间。

(2)具扩充性,以应公司发展之需要。

(3)编号基础简明、易记。

(4)便於资料之自由重组,以利列印各种不同目的之报表。

3.科目编号之方法科目编号之方法说明如下:(1)采取『四位整数编号法』:第一位:代表大类,如1资产、2负债、3股东权益等。

第二位:代表中类,如1资产下之11至12流动资,13为长期投资,14为固定资产等。

第叁位:代表小类,如11至12流动资产下分为110现金,113短期投资,114至117应收款项等。

第四位:代表总帐科目,如110现金下分为1101库存现金,1102银行存款等。

说明如下:1101││││ │││└————库存现金(总帐科目) ││└——————现金(小类)│└————————流动资产(中类)└——————————资产(大类)(2)编号中保留若干空号,以利扩充或应特殊业别之需要。

会计科目第叁节资产类会计科目1资产(Assets)11-12流动资产(Current assets) 流动资产包括现金、短期投资、应收款项、存货、预付款项及其他流动资产等。

凡在正常经营过程中,於一年可变为现金,或在不影响业务之原则下,随时可变为现金或减少现金支出而具有流动性质之资产皆属之。

110 现金(Cash) 凡库存现金、银行存款、汇拨中现金、零用金及周转金等皆属之。

1101库存现金(Cash on hand) 凡库存之现金皆属之。

收入之数,记入借方;支出之数,记入贷方。

其借方馀额,表示现有库存现金之总额。

1102银行存款(Cash in banks) 凡经营上使用而存於银行之款项皆属之。

存放之数,记入借方;支取之数,记入贷方。

其借方馀额,表示现有存放银行款项之总额。

业经指定用途或支用受有约束之银行存款,如扩充设备及偿债基金等,应不包括在内。

1103定期存款(Time deposits) 凡未指定特殊用途、定期存放银行之款项皆属之。

存入之数,记入借方,提出之数,记入货方。

其借方馀额,表示现有银行定期存款之总额。

1104 零用金(Petty cash) 凡拨供指定周转用途或零星支出周转用之定额现金皆属之。

拨交及增加之数,记入借方;收回及减少之数,记入贷方。

其借方馀额,表示现有拨供零用及周转金之总额。

113短期投资(Short-term investments) 凡为财务上之目的购入,拟短期持有,随时可变现之有价证券及其他财物等皆属之。

1131有价证券(Marketablesecuritie)凡因财务上之目的购入,拟短期持有,可随时变现之政府债券、公司债券、商业票券及有公开市场之其他公司股票等皆属之。

取得之数,记入借方;售出及减少之数,记入贷方。

其借方馀额,表示现持有价证券之总额。

1132备抵有价证券跌价损失(Allowance for market decline marketable securities) 凡短期投资之有价证券,因按『成本与市价孰低』评价而发生之未实现损失皆属之。

发生之数记入贷方;冲销之数,记入借方。

其贷方馀额,表示现有有价证券备抵跌价损失之总额。

(本科目系『1131有价证券』之抵销科目)114-117 应收款项(Receivables) 凡应收及期收之票据、帐款及其他款项等皆属之。

1141 应收票据(Notes receivable) 凡应收而尚未届付款期之票据皆属之。

收入应收票据之数,记入借方;收到现金及退还票据之数,记入贷方。

其贷方馀额,表示现有应收而尚未到期之票据总额。

1142 贴现应收票据(notes receivable discounted) 凡持向金融机贴现之应收票据皆属之。

贴现之数,记入贷方;票据到期冲销之数,记入借方。

其贷方馀额表示现有已贴现而尚未到期票据之总额。

(本科目系『1141应收票据』之抵销科目。

)1143 备抵坏帐-应收票据(Allowance for bad debts-notes receivable) 凡提拨应收票据之备抵坏帐皆属之。

提拨备抵之数,记入贷方;决定为坏帐冲销之数,记入借方。

其贷方馀额,表示现有应收票据已提备抵坏帐之总额。

(本科目系『1141应收票据』之抵销科目。

)1144 应收帐款(Accounts receivable) 凡应向各客户收取关於营业收入之帐款皆属之。

应收之数,记入借方;收到及决定为呆帐之数,记入贷方。

其借方馀额,表示现有应收帐款之总额。

非业务上发生之应收帐款应列为『1159其他应收款』。

1145 备低坏帐-应收帐款(Allowance for bad debts-accounts receivable) 凡提拨应收帐款之备抵坏帐皆属之。

提拨备抵之数,记入贷方;决定为坏帐冲销之数,记入借方。

其贷方馀额,表示现有应收帐款已提备抵坏帐之总额(本科目系『1144应收帐款』之抵销科目。

)1148 应收退税款(Tax refunds receivable) 凡已缴纳而应退回之各项税款皆属之。

应收之数,记入借方;收到之数.记入贷方。

其借方馀额,表示现有应收退回税款之总额。

因适用零税率课税或购买固定资产而溢付税额时,得向税捐机关申请退还之税额,亦记入本科目借方项下。

1149 留抵税额(Tax retained) 凡营业人当月份销项税额,扣抵进项税额时,进项税额大於销项税额之溢付税额,作为留抵次月份之应纳营业税额属之,溢缴之数记入借方,扣抵之数记入贷方。

其借方馀额,表示尚未扣抵之留抵税额。

1150 应收收益(Accrued income) 凡应收属於本期收益之款项皆属之,应收之数,记入借方;收到之数,记入贷方。

其借方馀额,表示现有应收收益之总额。

1159 其他应收款(Other receivables) 凡不属於上列各项之应收款项皆属之。

应收之数,记入借方;收到之数,记入贷方。

其借方馀额,表示现有其他应收款之总额。

1160 备抵坏帐-其他应收款(Allowance for bad debts-other receivable) 凡提拨其他应收款之备抵坏帐皆属之。

提拨备抵之数,记入贷方;决定为坏帐冲销之数,记入借方。

其贷方馀额,表示现有其他应收款已提备抵坏帐总额。

(本科目系『1159其他应收款』之抵销科目。

)120-123 存货(Inventories) 凡现存供销售之商品、制成品及副产品,已部份完工之半成品,在生产过程中之在制品,或备供生产制造之原料、物料及燃料,暨在途商品、在途材料,及寄销品等皆属之。

1201 商品存货(Merchandise inventory) 凡现存供销售之商品皆属之。

1202 制成品(Finished goods) 凡制造完成供销售之各项产品皆属之。

1203 在制品(Goods in process) 凡正在产过程中之产品,因生产而投入成本(包括原料、直接人工及制造费用)皆属之。

1204 原料(raw materials) 凡购进原料所发生之进价及应担之运费、保险费、关税、栈租等皆属之。

已发生进料成本之数,记入借方;原料耗用或退出之数,记入贷方。

其借方馀额;表示现存可供直接生产用之原料总额。

1205 物料(Supplies) 凡购进非直接供生产用及供修缮、消耗、包装等物品所发生之进价及应担之运费、保险费等皆属之。

已发生进料成本之数,记入借方;物料耗用或退出之数,记入贷方。

其借方馀额,表示现存物品之总额。

1206 在途材料(material & supplies in transit) 凡购入已起运而尚未到达之原料、物料、燃料等皆属之。

起运之数,记入借方;运到後转入『1204原料』或『1205物料』;损失之数,记入贷方。

其借方馀额,表示业已超运而尚未运到之材料总额。

1207 回收料(Reproduced materials) 凡在生产过程中有瑕疵而回收且可供再生产用之原料等皆属之。

发生之数,记入借方;再供生产之数,记入贷方。

其借方馀额,表示现存尚未再生产之回收料成本。

1208 借出原料(Lend materials) 凡同业间因业务上之需要暂时借出原料之馀额。

1209 瑕疵品(Defective work) 凡现存生产完成但有瑕疵无法依正常品销售者。

借馀表示库存瑕疵品之金额。

1215 备抵存货跌价损失(Allowance for market decline-inventory) 凡存货按『成本与市价孰低』原则评价而发生之备抵损失皆属之。

发生之数,记入贷方;冲销之数,记入借方。

其贷方馀额,表示现存存货已提备抵跌价损失之总额。

(本科目为上列各存货科目之抵销科目。

)123 短期垫款124 预付款项(Prepaymerts) 凡预为支付之各种款项及费用皆属之。

长期性之预付工程款及设备应列於固定资产下。

1241 预付货款(Advance payments to suppliers) 凡为订购商品、原料、物料、物料及燃料而预付之款项皆属之。

支付之数,记入借方;收回及转入其他科目之数,记入贷方。

其借方馀额,表示现有尚未收回及转帐之预付货款之总额。

1242 用品盘存(Office supplies on hand) 凡现存备供日常办公用之文具用品等皆属之。

购入、退库、盘盈或期末转入之数,记入借方;取用、售出、盘损或期末转出之数,记入贷方。

其借方馀额,表示备供日常办公用之物品等现存或盘存之总额。

1243 预付费用(Prepaid expenses) 凡短期预付之各项费用皆属之。

预付之数,记入借方;到期转入相关科目之数,记入贷方。

其借方馀额,表示现有短期预费用之总额。

1244预付税款(prepaidtaxes)凡预为支付或暂缴之各种税捐皆属之。

预付或暂缴之数,记入借方;经确定冲转之数,记入贷方。

其方馀额,表示现有预付或缴暂缴之税捐总额。

各类所得如利息收入、租赁收入等经扣缴业务人扣缴之所得税,预估暂缴所得税,应先记入本科目,俟结算申报时抵付所得税或转入税捐费用。

1245 其他预付款(other prepayments) 凡不属於上列各项之预付款项皆属之。