产品成本销售汇总表

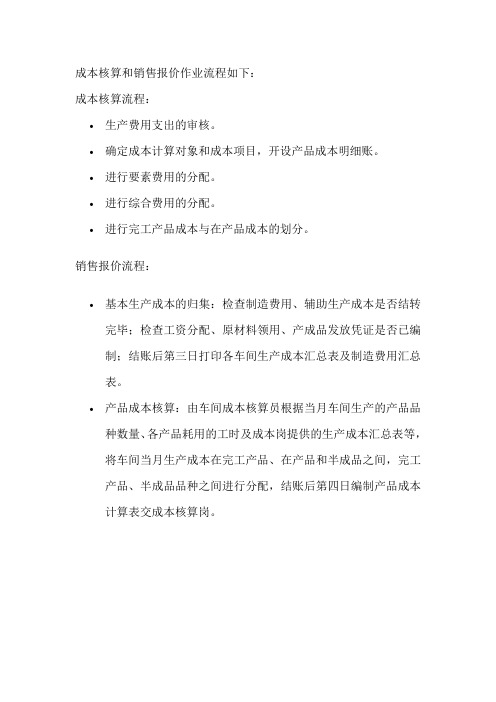

成本核算和销售报价作业流程式

成本核算和销售报价作业流程如下:

成本核算流程:

•生产费用支出的审核。

•确定成本计算对象和成本项目,开设产品成本明细账。

•进行要素费用的分配。

•进行综合费用的分配。

•进行完工产品成本与在产品成本的划分。

销售报价流程:

•基本生产成本的归集:检查制造费用、辅助生产成本是否结转完毕;检查工资分配、原材料领用、产成品发放凭证是否已编

制;结账后第三日打印各车间生产成本汇总表及制造费用汇总

表。

•产品成本核算:由车间成本核算员根据当月车间生产的产品品种数量、各产品耗用的工时及成本岗提供的生产成本汇总表等,将车间当月生产成本在完工产品、在产品和半成品之间,完工

产品、半成品品种之间进行分配,结账后第四日编制产品成本

计算表交成本核算岗。

产品成本核算表

产品成本核算表:掌握企业生产的过程,按照生产的特点设计成本核算的方式,确定收集成本计算数据的环节,工业企业生产经营活动分为供应、生产、销售三大环节,其中生产环节为组织产品生产所发生的直接材料、直接人工和制造费用,按产品对象形成产品生产成本,即为制造成本。

产品制造成本核算的准确与否,直接影响到产品销售成本结转的正确性,进而影响当期的会计利润和应纳税所得额。

因此,对制造成本的审查应作为企业所得税纳税审查的重点。

一、制造成本的会计核算制造成本通过“生产成本”、“制造费用”科目进行核算。

“生产成本”科目核算企业进行工业性生产所发生的各项生产费用,包括生产各种产成品、自制半成品、自制材料、自制工具以及自制设备等所发生的各项费用;该科目设置“基本生产成本”和“辅助生产成本”两个二级科目。

“基本生产成本”二级科目核算企业为完成主要生产目的而进行的产品生产发生的费用,用于计算基本生产的产品成本;“辅助生产成本”二级科目核算企业为基本生产及其他服务而进行的产品生产和劳务供应发生的费用,用于计算辅助生产产品和劳务成本。

该科目按成本核算对象设明细账,明细账用多栏式账页按成本项目设专栏进行明细核算。

“制造费用”科目核算企业为生产产品和提供劳务而发生的各项间接费用。

按不同的车间、部门设置明细账,明细账用多栏式按费用项目内容设专栏进行明细核算。

基本生产发生的直接材料和直接人工费用,按成本项目借记“生产成本—基本生产成本”,贷记有关科目。

账务处理:借:生产成本—基本生产成本贷:原材料—直接材料应付工资辅助生产发生直接材料和直接人工费用,按成本项目借记“生产成本—辅助生产成本”贷记有关科目。

账务处理:借:生产成本—辅助生产成本发生的各项间接费用,借记“制造费用”,贷记有关科目。

账务处理:借:制造费用贷:原材料(银行存款、累计折旧等)月终,制造费用分配给成本核算对象时,账务处理:借:生产成本—基本生产成本生产成本—辅助生产成本贷:制造费用“制造费用”科目月末无余额。

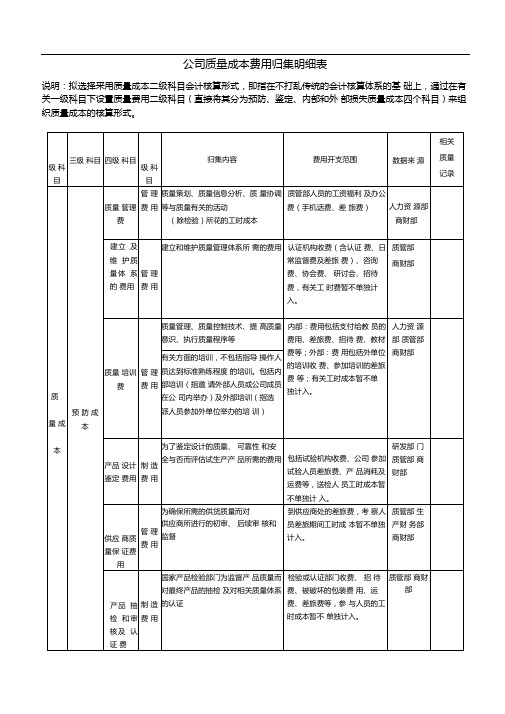

公司的质量成本费用归集附表格

公司质量成本费用归集明细表说明:拟选择采用质量成本二级科目会计核算形式,即指在不打乱传统的会计核算体系的基础上,通过在有关一级科目下设置质量费用二级科目(直接将其分为预防、鉴定、内部和外部损失质量成本四个科目)来组织质量成本的核算形式。

质量费用的分配1质量费用在各产品间的分配:凡能根据原始凭证直接计入某产品的质量费用,应直接计入该产品,不必进行分配。

公共的间接费用才需分配。

方法:1)生产工时比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工时总数;2)生产工人工资比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工人工资总额;3)产品生产成本比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产成本总额;适用于产品机械程度相差较悬殊情况4)机器工时比例法(不适用)费用种类:年月日单位:元制表:2•质量费用在完工产品和在产品间分配:1)生产工时比例分配法:质量费用分配率二待分配质量费用/完工产品生产总工时+在产品生产总工时;2)约当产量比例分配法(将在产品按其完工程度折合成相当于完工产品的约当产量):在产品约当产量二在产品数量X在产品完工程度质量费用分配率二待分配质量费用/完工产品数量+在产品约当产量;3)产品生产成本比例分配法:质量费用分配率二待分配质量费用/完工产品生产成本+ 在产品生产成本;4)在在产品数量较少的企业,质量费用也可全部由完工产品负担;在各月在产品数量较均衡的企业,在产品负担的质量费用可按年初数确定;某些质量费用占的比重特别大,也可仅将这些质量费用在完工产品和在产品之间进行分配,其余质量费用全部由完工产品负担;在在产品定额质量费用比较齐全的企业,在产品质量费用可按定额质量费用计算,将实际发生的质量费用扣除在产品的定额质量费用后的余额作为完工产品的质量费用。

3.报表格式:工厂质量管理费用报表工厂质量损失费用报表主要产品单位质量成本表质量费用的归集1.材料费用:企业进行质量管理活动而领用的原材料、辅助材料和低值易耗品等,月末时应与企业产品正常生产领料一同编制“材料发出汇总表”,计入质量费用的各项材料费用,应根据材料的具体用途计入质量费用的各个明细帐户。

农产品成本调查报表制度

农产品成本调查报表制度中华人民共和国农业部制定中国人民共和国国家统计局批准年月本报表制度根据《中华人民共和国统计法》的有关规定制定《中华人民共和国统计法》第七条规定:国家机关、企业事业单位和其他组织以及个体工商户和个人等统计调查对象,必须依照本法和国家有关规定,真实、准确、完整、及时地提供统计调查所需的资料,不得提供不真实或者不完整的统计资料,不得迟报、拒报统计资料。

《中华人民共和国统计法》第九条规定:统计机构和统计人员对在统计工作中知悉的国家秘密、商业秘密和个人信息,应当予以保密。

目录一、总说明............................................................................................................................ 错误!未指定书签。

二、报表目录........................................................................................................................ 错误!未指定书签。

三、调查表式........................................................................................................................ 错误!未指定书签。

(一)全国种植业生产成本收益与劳动生产率调查汇总表(农市成本表)......... 错误!未指定书签。

(二)全国种植业每亩物质费用汇总表(农市成本表) ........................................ 错误!未指定书签。

(三)全国种植业每亩用工汇总表(农市成本表) ................................................ 错误!未指定书签。

成本会计实训课表格模板

成本会计实训课表格模板⼀、产品成本明细账⼆、产品成本明细账投产⽇期:产品批号:完⼯⽇期:产品名称:甲产品单位:元项⽬直接材料直接⼈⼯直接燃料和动⼒制造费⽤合计期初在产品成本本⽉投⼊⽣产费⽤费⽤合计完⼯产品数量期末在产品约当产量1.增值税发票模板表1材料费⽤分配表单位:元总账科⽬明细科⽬直接领⽤合计基本⽣产成本甲产品⼄产品制造费⽤基本⽣产⻋间辅助⽣产成本供电⻋间锅炉⻋间管理费⽤管理部⻔合计3.⼯资福利费⽤分配表表2⼯资福利费⽤分配表单位:元总账科⽬明细科⽬⼈员⼯资福利费⽤合计基本⽣产成本甲产品⼄产品辅助⽣产成本供电⻋间锅炉⻋间制造费⽤基本⽣产⻋间管理费⽤管理⼈员合计表3折旧费⽤分配表单位:元总账科⽬明细科⽬⾦额制造费⽤基本⽣产⻋间辅助⽣产成本供电⻋间锅炉⻋间管理费⽤管理部⻔合计5.其他费⽤分配表表4其他费⽤分配表单位:元总账科⽬明细科⽬⾦额制造费⽤基本⽣产⻋间辅助⽣产成本供电⻋间锅炉⻋间管理费⽤管理部⻔合计表5辅助⽣产费⽤明细账(供电⻋间)单位:元摘要职⼯薪酬折旧费⽤其他费⽤机物料消耗合计根据分配表1根据分配表2根据分配表3根据分配表4合计表6辅助⽣产费⽤明细账(锅铲⻋间)单位:元摘要职⼯薪酬折旧费⽤其他费⽤机物料消耗合计根据分配表1根据分配表2根据分配表3根据分配表4合计表7辅助⽣产费⽤分配表(按直接分配法)单位:元项⽬供电⻋间锅炉⻋间合计待分配辅助⽣产费⽤"辅助⽣产成本"科⽬供应劳务数量费⽤分配率(单位成本)基本⽣产成本甲产品耗⽤数量分配⾦额⼄产品耗⽤数量分配⾦额制造费⽤基本⽣产⻋间耗⽤数量分配⾦额管理费⽤管理部⻔耗⽤数量分配⾦额合计8.制造费⽤明细账表8制造费⽤明细账⻋间名称:基本⽣产⻋间单位:元摘要材料费职⼯薪酬折旧费⽤其他费⽤锅炉费⽤合计根据表1根据表2根据表3根据表4根据表7合计9.制造费⽤分配表表9制造费⽤分配表⻋间名称:基本⽣产⻋间单位:元总账科⽬⽣产⼯时分配⾦额(分配率)⽣产成本——基本⽣产成本—甲产品—⼄产品合计10.产品成本明细账表10产品成本明细账(甲产品)单位:元项⽬直接材料直接⼈⼯直接燃料和动⼒制造费⽤合计期初在产品成本本⽉投⼊⽣产费⽤费⽤合计完⼯产品数量期末在产品约当产量产品单位成本(分配率)期末完⼯产品成本期末在产品成本表11产品成本明细账(⼄产品)单位:元摘要直接材料直接⼈⼯直接燃料和动⼒制造费⽤合计根据表1根据表2根据表7根据表9产成品成本总成本单位成本11.产品成本汇总表表12产品成本汇总表单位:元产成品产品数量(kg)直接材料直接⼈⼯直接燃料和动⼒制造费⽤成本合计甲产品⼄产品合计12、试算平衡表试算平衡表单位:元会计科⽬期初余额本期发⽣额期末余额借⽅贷⽅借⽅贷⽅借⽅贷⽅银⾏存款100000原材料442004420 0库存商品857248572 4应付职⼯薪酬⽣产成本(基本)⽣产成本(辅助)制造费⽤管理费⽤合计13、商品成本表商品产品成本表产品名称计量单位本⽉实际产量单位成本总成本上⽉实际平均本⽉计划本⽉实际按上⽉实际单位成本计算按本⽉计划单位成本计算本⽉实际可⽐产品A产品件B产品件⼩计14、产品成本计算单产品成本计算单产品名称:单位:元项⽬直接材料直接⼈⼯直接燃料和动⼒制造费⽤合计期初在产品成本本⽉投⼊⽣产费⽤费⽤合计完⼯产品数量期末在产品约当产量单位产品成本产品成本合计15、主要产品单位成本表主要产品单位成本表产品名称甲产品本⽉计划产量本⽉实际产量本年累计计划产量本年累计实际产量计量单位件规格销售单价成本项⽬⾏次历史先进⽔平上年实际平均(20xx年)上年实际平均本年计划本⽉实际本年累计实际直接材料1直接⼈⼯2制造费⽤3合计4主要技术经济指标5⽤量⽤量⽤量⽤量⽤量×x材料6单价1⼯时主要产品单位成本表产品名称⼄产品本⽉计划产量本⽉实际产量本年累计计划产量本年累计实际产量计量单位件规格销售单价成本项⽬⾏次历史先进⽔平上年实际平均(20xx年)上年实际平均本年计划本⽉实际本年累计实际直接材料1直接⼈⼯2制造费⽤3合计4主要技术经济指标5⽤量⽤量⽤量⽤量⽤量×x材料6单价1⼯时16、制造费⽤明细表制造费⽤明细表项⽬本年计划上年同期实际本⽉实际本年累计实际职⼯薪酬折旧费办公费。

销售管理费用分析表

销售管理费用分析表

销售管理费用分析表相关内容:

成本差异汇总表生产通知号码产品名称生产数量原料成本物料成本人工成本生产摊费售价毛利估计实际差异%估计实际估计实际估计实际估计实际合计...

成品汇总表年月份日期生产成本单号数品名数量成品(借)生产材料(贷)人工(贷)生产费用(贷)合计...

分批成本表单位材料成本材料名称单价月月月月单号数量金额单号数量金额单号数量金额单号数量金额人工成本说明工资率人数工时成本人数工时成本人数工时成本人数工时成本合计...

分批成本表月份产品名称材料人工合计材料人工合计材料人工合计材料人工合计材料人工合计合计制造费用制造成本期初在制本期在制完成品成本...

分批成本表产品名称产部品门月份月份材料人工合计期初生产期末生产完成品价值材料人工合计期初生产期末生产完成品价值...

产品成本控制表批号客户名称产品名称规格订购数量完工数量出口条件销货售货价格其他扣除金额净价标准单价备注单价总价单价总价原料成本说明单价数量金额单位成本备注实际标准实际标准实际标准实际标准合...

产品成本记录表制造号码产品名称规格生产数量生产日期月份直接材料直接人工制造费用日期领料单号原物料单价数量金额日期凭证号码部门金额日期凭证号码金额...

生产成本核算表制造完工日期产品名称:规格:出产数量:单位:缴库通知编号:耗用原料直接原料原料名称规格领料单号码单位数量单价金额耗用材料直接物料物料名称规格领料单号码单位数量单价金额合计合计直接人工已分配制...。

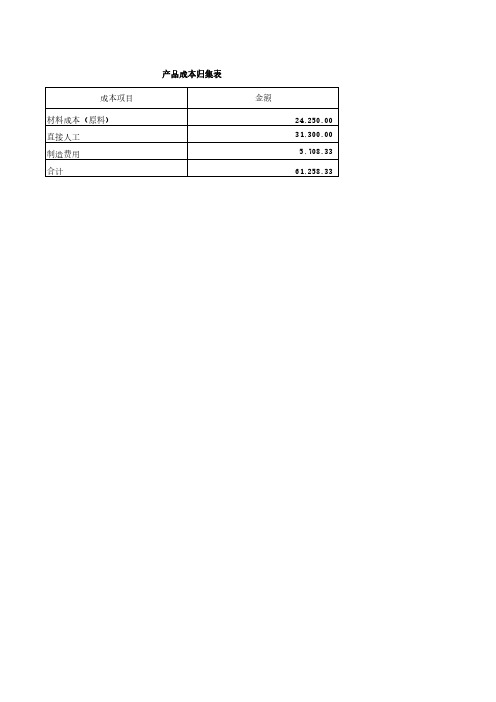

68 产品成本分摊表

分摊比例 0.7006 0.2994 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 1.0000

61258.33

0.00

单位成本 9.54 6.11

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

制造费用 3999.25 1709.08

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 5708.33

制定陈立华的销售和成本计划表

23

•如何计算单位产品的成本价格?

•1、列出“固定成本”项目(35页), •2、计算出折旧费。(42页) •3、列出与产品相关的支出项目(43页) •4、变动成本加折旧构成批量产品总成本。 •5、总成本除以产品数量即是单位产品的成本。

做88页习题2 习题3

2020/1/28

24

企业的成本是如何构成的

2020/1/28

40

个人所得税

个体生产经营所得与职工工资、薪 金所得适用的税率不同。 个体适用五级超额累进税率,税率 为5%-35%,以年应税额计算。 职工工资适用九级超额累进税率, 税率为5%-45%,以月应税计算。

2020/1/28

41

个人所得税税率表

个体全年应税额

不超过5000元的部分 超过5000元-10000元的部分 超过10000元-30000元的部分 超过30000元-50000元的部分

钱!

问题:

1、 李涛亏损的原因是什么? 2、它是市场营销问题还是管理问题?

2020/1/28

4

答案:李涛不知道他生产砖的成本

由于管理不善造成成本增加,他自 己不会核算成本,售价低于实际成本 (可能已经涨到0.16元),结果是他的 砖卖得越多,亏得越多。

他不清楚他的生产成本是如何组成的,也不知道他 的企业是否能赚钱?应该赚多少钱?从根本上讲:就 是缺少一个合理的利润计划。

较适用制造商和服务商:

计算公式:销售价格=成本+(成本x利润%)

如:某玩具成本是28元,利润按20%, 求玩具的销售价格?

28元+(28x20%)=33.6元

2020/1/28

7

企业的成本是如何构成的

固定成本:固定成本是一成不变的企业成本。包括:租 金、保险、营业执照等。(开办费和保险以分摊方式计 入成本)