2012-2014年1季度天津市木材加工机械制造行业财务指标分析季报

建筑建材2012年报及2013年1季报综述

建筑建材2012年报及2013年1季报综述2013年5月目录一、建筑建材:需求放缓,整体盈利惨淡 (3)1、需求放缓,近半数公司净利润下降 (3)2、行业收入低增长,整体利润大降18% (4)3、行业分化:水泥玻璃遭重创,装饰园林高增长 (6)二、水泥行业:价格下降致公司盈利惨淡 (7)三、玻璃行业:供过于求,玻璃价格筑底回升 (10)四、管材行业:收入与利润增速一般,整体缺乏亮点 (12)五、耐火材料:需求放缓,盈利遭重创 (14)六、路桥建设:低基数效应,2013 年1 季度增速回升显著 (16)七、装饰行业:收入与利润高增长 (18)八、园林行业:收入与利润增速维持较高水平 (20)九、钢结构行业:下游需求放缓,行业盈利下降 (22)一、建筑建材:需求放缓,整体盈利惨淡1、需求放缓,近半数公司净利润下降分析了跟踪的100家建筑建材行业上市公司2012年业绩情况,其中,收入同比下降的26家,净利润同比下降的有49家,毛利率和净利率同比回落的分别有60和63家;整体看来,2012年的经营状况较差。

从2013年一季度各项指标看,经营情况略有好转,主要表现在收入与利润下降的公司数有所减少、毛利率与净利率下降的公司数也有所减少,但从绝对数看,各项指标下降的公司数量仍然偏大,行业经营状况并不乐观。

将100家公司作为一个整体来看,2012年收入同比小幅增长,但利润却呈现较大幅度下滑,主要是毛利率与净利率呈现不同幅度回落;2013年一季度,整体收入与利润均呈现较快速度增长,整体毛利率与净利率同比小幅提升,经营情况有所改观。

2、行业收入低增长,整体利润大降18%2012年,建筑建材行业实现收入2.9万亿元,同比增长7.62%,2013年一季度实现收入5880亿元,同比增长18%,增速提升非常明显,与2012年一季度收入基数较低有关。

2009-2012年行业收入增速分别为33.5%、32%、11%、7.6%,进入低增长时代。

2012-2014年1季度全国计算机、通信和其他电子设备制造业行业经营状况分析季报

5.69

数据来源:中国产业洞察网,2014年

图表10:2012年1季度-2014年1季度全国计算机、通信和其他电子设备制造业行业偿债能力趋势分析(%、倍)

数据来源:中国产业洞察网,2014年

如果您需要针对该行业更加全面的数据及研究报告,我们还可以为您提供:

(1)产业政策研究

(2)产业链及产业生命周期研究

图表7:2012年1季度-2014年1季度全国计算机、通信和其他电子设备制造业行业营运能力指标(次)

报告期

应收账款周转率

(次)

总资产周转率

(次)

流动资产周转率

(次)

2014年1季度

——

——

——

2013年4季度

6.30

1.60

——

2013年3季度

4.60

1.20

——

2013年2季度

3.20

0.80

——

(3)行业产销规模

(4)行业细分市场分析

(5)行业发展预测及趋势分析

(6)行业竞争格局研究分析

(7)行业内标杆企业研究

(8)行业发展机遇及挑战

联系方式:网址:

电话:400 088 5338 /010-6489 6485/010-6489 6481

机构简介:

中国产业洞察网创立于2005年,总部设在北京。目前拥有专职研究人员50多人,拥有分布在全国200多个城市的负责产业数据监测及研究工作的合作伙伴1200多人,专注于细分产业研究。累积服务过千余家国内外知名企业及机构,在1000多个细分产业领域拥有丰富的多年数据库基础及广泛的数据/信息调研渠道。

2013年2季度

3.37%

9.73%

3.48%

2012-2014年1季度湖南省水泥、石灰和石膏制造行业财务指标分析季报

图表3:2012年1季度-2014年1季度湖南省水泥、石灰和石膏制造行业主营业务成本和费用统计表(万元、%)

图表4:2012年1季度-2014年1季度湖南省水泥、石灰和石膏制造行业成本和费用支出趋势分析(%)5

图表5:2012年1季度-2014年1季度湖南省水泥、石灰和石膏制造行业成本及费用占主营业务收入比重统计表(%)5

图表6:2012年1季度-2014年1季度湖南省水泥、石灰和石膏制造行业成本占主营业务收入比重分析(%)6

28.99%

2012年1-09月

2,341,481.50

-0.02%

81,124.90

18.67%

97,080.90

2.83%

64,050.40

42.99%

2012年1-06月

1,393,613.90

1.57%

47,769.60

14.26%

58,382.20

8.13%

41,995.70

48.11%

2012年1-03月

14.83%

数据来源:中国产业洞察网,2014年

图表2:2012年1季度-2014年1季度湖南省水泥、石灰和石膏制造行业同比增速(%)

数据来源:中国产业洞察网,2014年

第二节

2014年1-03月,湖南省水泥、石灰和石膏制造行业主营业务成本为760,871.70万元,同比增速4.84%;营业费用为25,884.20万元,同比增速0.20%;管理费用为38,017.20万元,同比增速为11.46%;财务费用为23,849.10万元,同比增速7.05%。

2012-2014年1季度重庆市蔬菜、水果和坚果加工行业财务指标分析季报

30.85%

32,954.40

37.08%

15,880.70

61.03%

1,067.40

67.70%

2012年1-06月

268,667.60

36.64%

21,046.40

28.44%

10,868.30

63.68%

661.40

-11.42%

2012年1-03月

122,620.80

39.54%

20

蔬菜、水果和坚果加工

统计

目录

第一节重庆市蔬菜、水果和坚果加工行业主营业务收入分析4

第二节重庆市蔬菜、水果和坚果加工行业主营业务成本及费用分析5

第三节重庆市蔬菜、水果和坚果加工行业利润分析8

第四节重庆市蔬菜、水果和坚果加工行业现金流情况分析10

第五节重庆市蔬菜、水果和坚果加工行业资产负债结构分析13

报告期

主营业务成本

营业费用

管理费用

财务费用

金额

同比

金额

同比

金额

同比

金额

同比

2014年1-03月

170,408.70

16.49%

13,959.40

22.19%

8,198.90

20.73%

768.60

18.94%

2013年1-12月

780,447.70

26.36%

59,239.70

30.15%

29,812.90

报告期

销售成本/主营业务收入总额

图表11:2012年1季度-2014年1季度重庆市蔬菜、水果和坚果加工行业应收账款和流动资产统计表(万元、%)10

图表12:2012年1季度-2014年1季度重庆市蔬菜、水果和坚果加工行业存货及同比增速(%)10

2012年第一季度报表分析

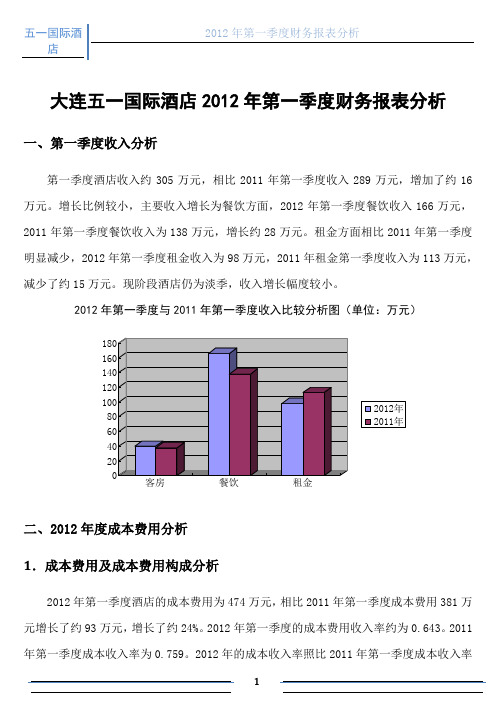

大连五一国际酒店2012年第一季度财务报表分析一、第一季度收入分析第一季度酒店收入约305万元,相比2011年第一季度收入289万元,增加了约16万元。

增长比例较小,主要收入增长为餐饮方面,2012年第一季度餐饮收入166万元,2011年第一季度餐饮收入为138万元,增长约28万元。

租金方面相比2011年第一季度明显减少,2012年第一季度租金收入为98万元,2011年租金第一季度收入为113万元,减少了约15万元。

现阶段酒店仍为淡季,收入增长幅度较小。

2012年第一季度与2011年第一季度收入比较分析图(单位:万元)客房餐饮租金二、2012年度成本费用分析1.成本费用及成本费用构成分析2012年第一季度酒店的成本费用为474万元,相比2011年第一季度成本费用381万元增长了约93万元,增长了约24%。

2012年第一季度的成本费用收入率约为0.643。

2011年第一季度成本收入率为0.759。

2012年的成本收入率照比2011年第一季度成本收入率低了0.116。

也就是说,100元收入的情况下,2012年第一季度要比2011年第一季度多付出1元的成本。

以目前物价来讲,成本增幅不高。

值得一提的是,2012年第一季度与2011年第一季度各月成本费用比较分析图(单位:万元)2012年第一季度与2011年第一季度成本费用构成表2012年第一季度成本费用构成分析表(单位:元)2011年第一季度成本费用构成分析表(单位:元)2.费用分析2012年第一季度酒店费用约为322万元,相比2011年第一季度费用293万元,增加了29万元,增长了约9.9%。

(1)销售费用2012年第一季度酒店销售费用约为211万元,相比2011年销售费用161万元,增加了50万元,增长了约31%,以下为两年主要销售费用对比表:2012年第一季度与2011年第一季度主要销售费用对比表增长最高的为工资统筹方面,工资和统筹合计增加37.7万元,在增加的费用50万元中占75.4%。

钢材加工财务分析报告(3篇)

第1篇一、报告概述本报告旨在对钢材加工企业的财务状况进行分析,通过对企业财务数据的深入研究,评估企业的盈利能力、偿债能力、运营能力和成长能力,为企业决策提供参考依据。

报告将涵盖企业的财务报表分析、财务比率分析、现金流量分析以及综合评价等方面。

二、企业概况(此处应插入企业概况,包括企业名称、成立时间、主营业务、市场地位等。

)三、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,我们可以看到企业资产总额为XX万元,其中流动资产XX万元,非流动资产XX万元。

流动资产中,货币资金、应收账款和存货分别占流动资产的XX%、XX%和XX%。

非流动资产中,固定资产、无形资产和其他非流动资产分别占非流动资产的XX%、XX%和XX%。

(2)负债结构分析企业负债总额为XX万元,其中流动负债XX万元,非流动负债XX万元。

流动负债中,短期借款、应付账款和预收账款分别占流动负债的XX%、XX%和XX%。

非流动负债中,长期借款和递延收益分别占非流动负债的XX%和XX%。

(3)所有者权益分析企业所有者权益总额为XX万元,其中实收资本、资本公积和未分配利润分别占所有者权益的XX%、XX%和XX%。

2. 利润表分析(1)营业收入分析企业营业收入为XX万元,同比增长XX%,显示出企业良好的市场拓展能力。

(2)营业成本分析企业营业成本为XX万元,同比增长XX%,成本控制能力有待提高。

(3)毛利率分析企业毛利率为XX%,较去年同期有所下降,主要原因是原材料价格上涨和市场竞争加剧。

(4)净利润分析企业净利润为XX万元,同比增长XX%,盈利能力有所提升。

3. 现金流量表分析(1)经营活动现金流量分析企业经营活动现金流量净额为XX万元,同比增长XX%,显示出企业良好的经营状况。

(2)投资活动现金流量分析企业投资活动现金流量净额为XX万元,同比增长XX%,主要原因是企业进行了设备更新和技术改造。

(3)筹资活动现金流量分析企业筹资活动现金流量净额为XX万元,同比增长XX%,主要原因是企业进行了长期借款。

木材加工制造财务分析报告范文

木材加工制造财务分析报告范文近年来,木材加工制造行业一直处于快速发展阶段。

随着人们对环境保护意识的提高,对可持续发展的追求,以及对高品质木材需求的增加,木材加工制造行业的市场前景广阔。

然而,随之而来的是竞争加剧,企业要想在市场中立足并实现持续发展,必须进行财务分析,找出自身的优势和劣势,制定相应的发展战略。

本文将以某木材加工制造企业为例,进行财务分析,帮助读者了解该行业的财务状况以及分析指标的含义和作用。

首先,我们来看该企业的资产负债表。

根据资产负债表,该企业的总资产规模持续增长,表明企业在扩大规模方面取得了一定成效。

然而,应收账款占总资产的比例较高,说明该企业存在较大的回款压力,需加强账款管理。

另外,固定资产的占比相对较低,说明企业需要加大投资力度,更新设备,提高生产能力和效率。

接下来,我们来看该企业的利润表。

利润表显示,该企业的销售收入不断增长,但毛利率呈下降趋势。

这可能是由于原材料价格上涨或销售价格下降等因素导致的。

所以,该企业应关注成本控制,寻找降低成本的方法,提高毛利率。

另外,该企业的净利润率较低,说明经营效益有待提高,可以考虑通过提高产品附加值、开发新产品等方式来增加利润。

然后,我们来看该企业的现金流量表。

现金流量表显示,该企业的经营活动现金流量较稳定,但投资和筹资活动现金流量波动较大。

这可能是由于企业在投资扩张和融资方面存在一定的不确定性。

所以,该企业需要加强资金管理,合理安排资金使用,避免因资金问题导致的经营困难。

最后,我们来进行一些相关的财务指标分析。

首先,资产负债率是衡量企业负债水平的重要指标。

该企业的资产负债率较高,说明企业负债较多,需加强资本结构调整,降低负债风险。

其次,净资产收益率是衡量企业盈利能力的指标。

该企业的净资产收益率较低,表明资本利用效率有待提高,可通过提高资产周转率、降低负债成本等方式来增加盈利能力。

综上所述,通过以上财务分析,我们可以看出该木材加工制造企业在发展中面临一些挑战和问题,但也存在一些机会和优势。

2012-2014年1季度河北省农副食品加工业行业经营状况分析季报

(1)产业政策研究

(2)产业链及产业生命周期研究

(3)行业产销规模

(4)行业细分市场分析

(5)行业发展预测及趋势分析

(6)行业竞争格局研究分析

(7)行业内标杆企业研究

(8)行业发展机遇及挑战

联系方式:网址:

成本费用利润率

(%)

销售毛利率

(%)

亏损广度

(%)

2014年1季度

3.69%

8.03%

3.82%

8.21%

16.89%

2013年4季度

4.56%

9.13%

4.80%

9.40%

11.20%

2013年3季度

4.19%

8.30%

4.38%

8.53%

14.59%

2013年2季度

3.97%

8.64%

4.16%

3.33%

9.59%

3.52%

9.77%

14.54%

数据来源:中国产业洞察网,2014年

图表4:2012年1季度-2014年1季度河北省农副食品加工业行业销售利润率和销售毛利率分析(%)

数据来源:中国产业洞察网,2014年

图表5:2012年1季度-2014年1季度河北省农副食品加工业行业主营业务利润率和成本费用利润率分析(%)

20

农副食品加工业

统计

中国产业洞察网

2014

图表目录

第一节

2014年1-03月,河北省农副食品加工业行业资产总计同比增长率-8.55%;利润总额同比增长率113.70%;资本保值增值率为——。

图表1:2012年1季度-2014年1季度河北省农副食品加工业行业增长能力分析(%)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一节

2012年1-12月,天津市木材加工机械制造行业实现主营业务收入24,452.70万元,主营业务同比增速-23.12%。

图表1:2012年1季度-2014年1季度天津市木材加工机械制造行业主营业务收入统计表(万元、%)

图表12:2012年1季度-2014年1季度天津市木材加工机械制造行业存货及同比增速(%)10

图表13:2012年1季度-2014年1季度天津市木材加工机械制造行业应收账款及同比增速(%)11

图表14:2012年1季度-2014年1季度天津市木材加工机械制造行业资产负债结构分析统计表(万元、%)12

83.65%

0.91%

6.04%

1.34%

数据来源:中国产业洞察网,2014年

图表6:2012年1季度-2014年1季度天津市木材加工机械制造行业成本占主营业务收入比重分析(%)

数据来源:中国产业洞察网,2014年

图表7:2012年1季度-2014年1季度天津市木材加工机械制造行业三费占主营业务收入比重分析(%)

图表5:2012年1季度-2014年1季度天津市木材加工机械制造行业成本及费用占主营业务收入比重统计表(%)5

图表6:2012年1季度-2014年1季度天津市木材加工机械制造行业成本占主营业务收入比重分析(%)6

图表7:2012年1季度-2014年1季度天津市木材加工机械制造行业三费占主营业务收入比重分析(%)6

8,854.60

-43.42%

2.20

-99.35%

315.10

-55.44%

97.20

-81.10%

2012年1-03月

5,319.30

151.23%

57.90

33.10%

383.90

152.23%

85.10

11.53%

数据来源:中国产业洞察网,2014年

图表4:2012年1季度-2014年1季度天津市木材加工机械制造行业成本和费用支出趋势分析(%)

图表目录

图表1:2012年1季度-2014年1季度天津市木材加工机械制造行业主营业务收入统计表(万元、%)3

图表2:2012年1季度-2014年1季度天津市木材加工机械制造行业同比增速(%)3

图表3:2012年1季度-2014年1季度天津市木材加工机械制造行业主营业务成本和费用统计表(万元、%)4

图表4:2012年1季度-2014年1季度天津市木材加工机械制造行业成本和费用支出趋势分析(%)5

——

——

——

——

——

——

——

——

2012年1-12月

17,920.80

-31.30%

10.10

-99.12%

716.40

-70.36%

212.50

-75.47%

2012年1-09月

14,285.10

-39.69%

3.00

-99.39%

559.90

-60.08%

159.40

-78.64%

2012年1-06月

2012年1-12月,天津市木材加工机械制造行业主营业务成本占主营业务收入总额的73.29%;营业费用占主营业务收入总额的0.04%;管理费用占主营业务收入总额的2.93%;财务费用占主营业务收入总额的0.87%。

图表3:2012年1季度-2014年1季度天津市木材加工机械制造行业主营业务成本和费用统计表(万元、%)

20

木材加工机械制造

统计

目录

第一节天津市木材加工机械制造行业主营业务收入分析4

第二节天津市木材加工机械制造行业主营业务成本及费用分析5

第三节天津市木材加工机械制造行业利润分析8

第四节天津市木材加工机械制造行业现金流情况分析10

第五节天津市木材加工机械制造行业资产负债结构分析13

中国产业洞察网

2014年

数据来源:中国产业洞察网,2014年

图表5:2012年1季度-2014年1季度天津市木材加工机械制造行业成本及费用占主营业务收入比重统计表(%)

报告期

销售成本/主营业务收入总额

营业费用/主营业务收入总额

管理费用/主营业务收入总额

财务费用/主营业务收入总额

2014年1季度

——

——

——

——

2013年4季度

——

——

——

——

2013年3季度

——

——

——

——

2013年2季度

——

——

——

——

2013年1季度

——

——

——

——

2012年4季度

73.29%

0.04%

2.93%

0.87%

2012年3季度

83.44%

0.02%

3.27%

0.93%

2012年2季度

85.27%

0.02%

3.03%

0.94%

2012年1季度

图表8:2012年1季度-2014年1季度天津市木材加工机械制造行业利润统计表(万元、%、家)7

图表9:2012年1季度-2014年1季度天津市木材加工机械制造行业同比增速(%)8

图表10:2012年1季度-2014年1季度天津市木材加工机械制造行业存货统计表(万元、%)9

图表11:2012年1季度-2014年1季度天津市木材加工机械制造行业应收账款和流动资产统计表(万元、%)10

报告期

销售收入

(万元)

同比增速

(%)

2014年1-03月

——

——

2013年1-12月

——

——

2013年1-09月

——

——

2013年1-06月

——

——

2013年1-03月

——

——

2012年1-12月

24,452.70

-23.12%

2012年1-09月

17,119.90

-35.90%

2012年1-06月

报告期

主营业务成本

营业费用

管理费用

财务费用

金额

同比

金额

同比

金额

同比

金额

同比

2014年1-03月

——

——

——

——

——

——

——

——

2013年1-12月

——

——

——

——

——

——

——

——

2013年1-09月

——

——

——

——

——

——

——

——

2013年1-06月

——

——

——

——

——

——

——

——

2013年1-03月

10,383.70

-40.92%

2012年1-03月

6,359.30

173.33%

数据来源:中国产业洞察网,2014年

图表2:2012年1季度-2014年1季度天津市木材加工机械制造行业同比增速(%)

数据来源:中国产业洞察网,2014年

第二节

2012年1-12月,天津市木材加工机械制造行业主营业务成本为17,920.80万元,同比增速-31.30%;营业费用为10.10万元,同比增速-99.12%;管理费用为716.40万元,同比增速为-70.36%;财务费用为212.50万元,同比增速-75.47%。