【精编_推荐】年月日启用的各险种保单贷款及自垫利率

平安稳赢金生年金保险(分红型)条款

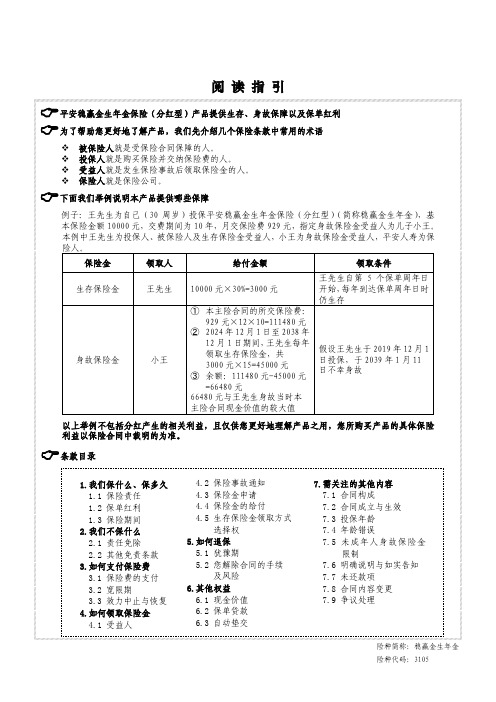

阅 读 指 引平安稳赢金生年金保险(分红型)产品提供生存、身故保障以及保单红利为了帮助您更好地了解产品,我们先介绍几个保险条款中常用的术语被保险人就是受保险合同保障的人。

投保人就是购买保险并交纳保险费的人。

受益人就是发生保险事故后领取保险金的人。

保险人就是保险公司。

下面我们举例说明本产品提供哪些保障例子:王先生为自己(30周岁)投保平安稳赢金生年金保险(分红型)(简称稳赢金生年金),基本保险金额10000元,交费期间为10年,月交保险费929元,指定身故保险金受益人为儿子小王。

本例中王先生为投保人、被保险人及生存保险金受益人,小王为身故保险金受益人,平安人寿为保险人。

保险金领取人 给付金额 领取条件 生存保险金 王先生 10000元×30%=3000元 王先生自第5个保单周年日开始,每年到达保单周年日时仍生存 身故保险金 小王 ① 本主险合同的所交保险费:929元×12×10=111480元 ② 2024年12月1日至2038年12月1日期间,王先生每年领取生存保险金,共 3000元×15=45000元 ③ 余额:111480元-45000元=66480元 66480元与王先生身故当时本主险合同现金价值的较大值 假设王先生于2019年12月1日投保,于2039年1月11日不幸身故 以上举例不包括分红产生的相关利益,且仅供您更好地理解产品之用,您所购买产品的具体保险利益以保险合同中载明的为准。

条款目录险种简称:稳赢金生年金险种代码:3105平安稳赢金生年金保险(分红型)条款在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

我们保什么、保多久 这部分讲的是我们提供的保障、您拥有的分红权益以及我们提供保障的期间。

1.1 保险责任 在本主险合同保险期间内,我们承担如下保险责任:生存保险金 自本主险合同第5个保单周年日1开始,每年到达保单周年日时被保险人仍生存,我们按本主险合同当时的基本保险金额2的30%给付生存保险金。

保单贷款

浅析保单贷款近几年来,以保单为质押的贷款形式正在中国迅速崛起。

通过对保单贷款的特征及所引起的法律、监管问题的分析,提出了加强保单贷款管理的对策。

保单贷款融资监管一、保单贷款的涵义及其特征保单贷款是投保人把所持有的保单直接抵押给保险公司,按照保单现金价值的一定比例获得资金的一种融资方式。

如果借款人到期不能履行债务,当贷款本息积累达到退保现金价值时,保险公司有权终止保险合同效力。

保单贷款的主要特征是:一是只有具有现金价值的保单才可以质押贷款。

二是贷款的期限和额度是有限制的。

保单贷款是保险公司为了满足客户短期资金需求而开办的业务,期贷款期限一般较短,我国通常规定保单贷款期限为6个月,其贷款额度最高不超过保单现金价值的80%。

三是贷款同样要支付利息。

保单贷款是提前预支保单的现金价值,而保单的现金价值属于保险公司的准备金进行投资保值增值,若提前支取则打乱了保险公司的资金运用,影响保险公司的预期投资收益,因此保单贷款也许支付利息。

四是还款类型与商业银行不同。

二、保单贷款的优势与存在的问题分析在目前我国现行的法规许可的保险资金运用中,保单贷款业务是保险公司唯一被许可的贷款发放业务,具有较强的安全性、流动性和较高的收益性。

其优势有:(1)违约风险小,收益率高。

(2)手续简单,成本较低,竞争能力强。

(3)能有效减少退保率。

退保率的高低影响到保险公司起初投入成本的摊销问题,而保单贷款有部分就是为了垫缴保费,防止投保人因短期资金问题而退保。

(4)帮助保险公司降低利率风险。

在保险公司面临的风险中,利率风险特别值得重视,主要来源于利率的波动对保险公司资产和负债的不同程度影响及保单持有人的现金流“逆选择”。

1、保单贷款的影响对于保单贷款经营者来说,保单贷款虽有诸多好处,是一种基本无风险的投资且还可稳定经营减少退保增加投资收益,金融创新更好的满足消费者需求,提高市场占有率,但是保单贷款也可能影响保险公司投资计划和现金流,特别是利率波动时,贷款者可以通过增加贷款或尽快偿还贷款获取更大的收益,而保险公司只能被迫地接受,保单贷款权实质上是保险公司提供给投保人或保单所有人的一种期权,实践中这种权利的行使经常是在保险人最不喜欢的时候发生。

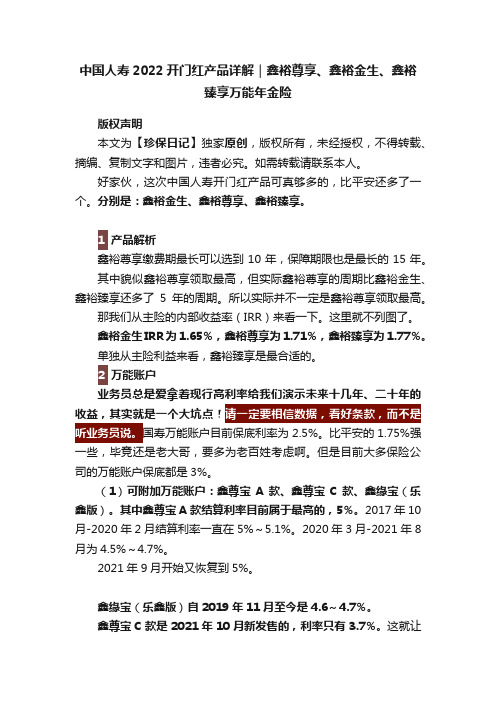

中国人寿2022开门红产品详解|鑫裕尊享、鑫裕金生、鑫裕臻享万能年金险

中国人寿2022开门红产品详解|鑫裕尊享、鑫裕金生、鑫裕臻享万能年金险版权声明本文为【珍保日记】独家原创,版权所有,未经授权,不得转载、摘编、复制文字和图片,违者必究。

如需转载请联系本人。

好家伙,这次中国人寿开门红产品可真够多的,比平安还多了一个。

分别是:鑫裕金生、鑫裕尊享、鑫裕臻享。

1 产品解析鑫裕尊享缴费期最长可以选到10年,保障期限也是最长的15年。

其中貌似鑫裕尊享领取最高,但实际鑫裕尊享的周期比鑫裕金生、鑫裕臻享还多了5年的周期。

所以实际并不一定是鑫裕尊享领取最高。

那我们从主险的内部收益率(IRR)来看一下。

这里就不列图了。

鑫裕金生IRR为1.65%,鑫裕尊享为1.71%,鑫裕臻享为1.77%。

单独从主险利益来看,鑫裕臻享是最合适的。

2 万能账户业务员总是爱拿着现行高利率给我们演示未来十几年、二十年的收益,其实就是一个大坑点!国寿万能账户目前保底利率为2.5%。

比平安的1.75%强一些,毕竟还是老大哥,要多为老百姓考虑啊。

但是目前大多保险公司的万能账户保底都是3%。

(1)可附加万能账户:鑫尊宝A款、鑫尊宝C款、鑫缘宝(乐鑫版)。

其中鑫尊宝A款结算利率目前属于最高的,5%。

2017年10月-2020年2月结算利率一直在5%~5.1%。

2020年3月-2021年8月为4.5%~4.7%。

2021年9月开始又恢复到5%。

鑫缘宝(乐鑫版)自2019年11月至今是4.6~4.7%。

鑫尊宝C款是2021年10月新发售的,利率只有3.7%。

这就让人摸不着头脑了,刚发售,就这么低。

咱也不明白,咱也不敢问。

(2)从看历史数据分析中国人寿目前官网公布27个万能账户。

18个3.7%,1个2.2%,5个4.5%~4.7%,3个5%。

其中鑫尊宝B款和鑫尊宝养老型C款到2018年12月之前为4%以上,之后一直为3.7%。

现在为3.7%的账户几乎在发售时候都在4.5%以上,甚至有的账户有一两个月高到5%以上。

但在2019年前后都将为了3.7至今。

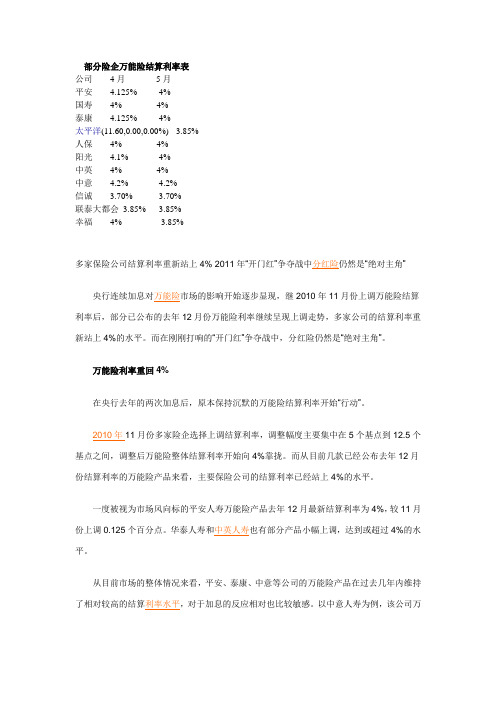

部分险企万能险结算利率表

部分险企万能险结算利率表公司4月5月平安 4.125% 4%国寿4% 4%泰康 4.125% 4%太平洋(11.60,0.00,0.00%) - 3.85%人保4% 4%阳光 4.1% 4%中英4% 4%中意 4.2% 4.2%信诚 3.70% 3.70%联泰大都会3.85% 3.85%幸福4% 3.85%多家保险公司结算利率重新站上4% 2011年“开门红”争夺战中分红险仍然是“绝对主角”央行连续加息对万能险市场的影响开始逐步显现,继2010年11月份上调万能险结算利率后,部分已公布的去年12月份万能险利率继续呈现上调走势,多家公司的结算利率重新站上4%的水平。

而在刚刚打响的“开门红”争夺战中,分红险仍然是“绝对主角”。

万能险利率重回4%在央行去年的两次加息后,原本保持沉默的万能险结算利率开始“行动”。

2010年11月份多家险企选择上调结算利率,调整幅度主要集中在5个基点到12.5个基点之间,调整后万能险整体结算利率开始向4%靠拢。

而从目前几款已经公布去年12月份结算利率的万能险产品来看,主要保险公司的结算利率已经站上4%的水平。

一度被视为市场风向标的平安人寿万能险产品去年12月最新结算利率为4%,较11月份上调0.125个百分点。

华泰人寿和中英人寿也有部分产品小幅上调,达到或超过4%的水平。

从目前市场的整体情况来看,平安、泰康、中意等公司的万能险产品在过去几年内维持了相对较高的结算利率水平,对于加息的反应相对也比较敏感。

以中意人寿为例,该公司万能理财账户(个险)2010年11月份结算利率达到4.35%,在行业内处于领先地位。

自2007年7月以来,该账户结算利率基本未低于4.2%的水平,最高达到5%,表现比较稳健。

万能险主要投资于国债、企业债、银行大额协议存款等渠道。

东北证券认为,长期债券的收益率上升,有利于寿险资金的配置。

在目前的市场格局下,对于寿险资金来说,投资机会增加。

去年年初以来,随着保费收入的增加,为了缩短资产与负债的久期差距,保险机构加大了对债券的配置量,这些配置都是在债券收益率较低情况下的被动买入。

保单贷款免息有妙招

保单贷款免息有妙招不用向银行申请贷款,借助保险公司资金,缓解公司短期资金困局,还能节省利息。

温州商人张先生找到了一条新的融资途径。

张先生是一位从事服装制造业的生意人,在温州本地张先生并不算是冒尖儿的富裕人群,像他这种每年收入1000万元左右的生意人比比皆是。

张先生善于理财,更善于借助第三方资金为自己解决经营上的问题,而将超过五成以上的自有资金用于投资。

除了拥有投资意识,张先生还有超前的保险意识。

他们一家三口人的保费每年需要缴纳50万元左右,而且已经持续缴纳了7年,这仅仅是在一家保险公司所缴纳的费用。

在保险的种类选择上,健康险、分红理财险是张先生的首选,除中资保险公司以外,通过对比,他还选择了两家外资保险公司进行分散投资。

2008年11月,受金融危机的影响,市场疲软态势不断持续。

以外贸出口为主的张先生迫不得已开始转向内销,以维持企业的正常运转。

如果按以往的惯例,张先生的资质完全可以向银行申请短期贷款,但在金融危机的背景下,而且临近年底,多家银行的贷款开始收紧。

一个偶然的机会改变了张先生过去依托地下钱庄、小额信贷和私人拆借的做法。

2008年11月底的一天,张先生和朋友刘先生闲聊,刘先生也是位生意人,而且善于理财投资。

他告诉张先生,可以通过保单申请贷款,然后通过信用卡转账支付给保险公司,既能从保险公司取得资金,还可以借信用卡的免息期进行无息消费。

相比地下钱庄和小额信贷,这种做法是最稳妥的,而且几乎不用支付利息(即使用保险公司的资金,用信用卡偿还保险公司的贷款)。

这对张先生来说是一个很好的提醒。

张先生通过向保险公司咨询,了解了大致的贷款情况。

原来,投保人可以向保险公司提出利用保单贷款的申请,但并不是所有的保险产品都能贷款,要根据投保险种由保险公司确定。

投保人申请贷款,通常能获取保单现金价(1239.80,-1.00,-0.08%)值的70%,最多不超过80%。

每年缴纳保费越多、保额越高,保单现金价值相对就会越高。

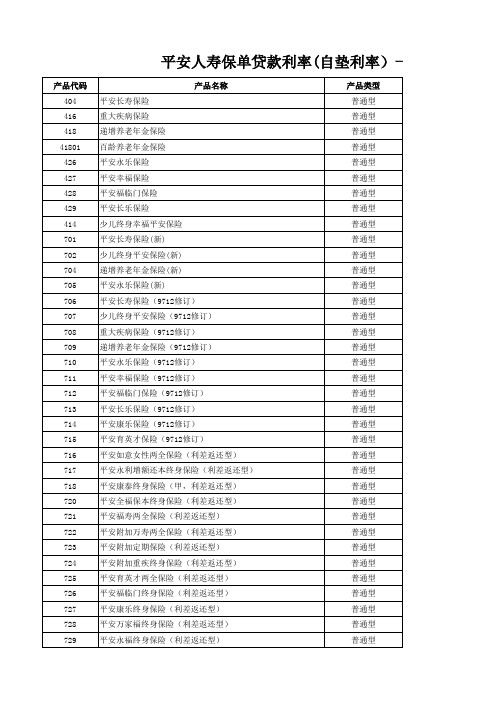

最新平安人寿保单贷款自垫利率一览表

普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 普通型 普通型 普通型 普通型

731 732 73201 733 734

736

737

738

739

740 74001

741 74101

742 743 746 747 748 749 750 751 752 753 756 758 759 762 763 76301 764 76401 765 76501

平安育英年金终身保险(9906) 平安育英年金保险(2004) 平安长青终身养老年金保险(A)(9906) 平安长青终身养老年金保险(B)(9906) 平安长青终身养老年金保险(B,2004) 平安全福保本终身保险(9906) 平安永福终身保险(9906) 平安附加重疾终身保险(9906) 平安附加重疾终身保险(2000) 平安附加防癌终身保险(9906) 平安附加防癌终身保险(2000) 平安康泰终身保险(甲)(9906) 平安附加万寿两全保险(9906) 平安附加万寿两全保险(2000) 平安附加万寿两全保险(2004) 平安福寿两全保险(9906) 平安福寿两全保险(2004) 平安永利两全保险(1999) 平安永利两全保险(2004) 平安祥福终身保险(A)(1999) 平安祥福终身保险(B)(1999) 子女教育保险(A)(1999) 子女教育保险(B)(1999) 少儿终身幸福平安保险转换条款 少儿终身平安保险(新)转换条款 少儿终身平安保险(9712)转换条款 平安鸿利两全保险(分红型) 平安鸿盛终身寿险(分红型) 平安世纪彩虹少儿两全保险(分红型) 平安鸿祥两全保险(分红型) 平安千禧红两全保险(分红型,C) 平安世纪栋梁少儿两全保险(分红型) 平安千禧红两全保险(分红型,D) 平安世纪同祥终身寿险(分红型) 平安世纪同祥终身寿险(分红型,2004) 平安康盛终身男性重大疾病保险 平安康盛终身男性重大疾病保险(2004) 平安康顺终身女性重大疾病保险 平安康顺终身女性重大疾病保险(2004)

前海保单贷款流程介绍

效时须补交保费和利息,并偿还超过复效日最大可贷金额以外的贷款本

息。

保全变更规则介绍 – 保单还款

释义:客户向公司归还贷款或者自垫本息。 申请资格人:投保人 受理时间:保险合同效力终止前 应备文件: 保单贷款申请书 投保人证件及银行卡

自垫还款需一次性还清自动垫交的所有保费和利息 还款到账后追溯 到受理日次日零 时变更生效

产品: 保险费: 100万

前海盛世精选(B)年金保险(万能型) 期限: 5.30%

年化 收益率(%) 账户价值 贷款比例 贷款利率 贷款额度 贷款利息 利息差额

10年

1月结算利率:

年度 收益

犹豫期结束 第1年 第2年 第3年

0 54307 111562 171928

0 5.43% 5.58% 5.73%

5.35%

5.35% 5.35% 5.35% 5.35% 5.35% 5.35%

855000

855000 855000 855000 855000 855000 855000

45743

45743 45743 45743 45743 45743 45743

52601

73958 98959 127802 160696 197860 239526

投保人身份证件及银行卡; 当投保人与被保险人为非同一人时,则还需被保险人(或其监护人) 在《保单贷款申请书》上亲笔签名,或提供其他书面同意,并提供被 保险人的身份证件。 变更生效时间 为资金到账日

保全变更规则介绍 – 保单贷款

保单贷款期间不可受理以下项目:投保人变更、保单迁移、减额交清、 险种转换、年龄性别错误更正、生存金抵交续期保费、生存金领取、生 存金领取方式变更为转账授权、交费年期变更、交费频率变更、职业变 更、部分领取、减保、红利领取、自垫选择权变更;

2020年(财务知识)年月日启用的各险种保单贷款及自垫利率

5.50%

742

平安祥福终身保险(A)(1999)

—

5.50%

743

平安祥福终身保险(B)(1999)

—

5.50%

746

子女教育保险(A)(1999)

5.50%

5.50%

747

子女教育保险(B)(1999)

5.50%

5.50%

748

少儿终身幸福平安保险转换条款

—

7.50%

749

少儿终身平安保险(新)转换条款

—

5.50%

739

平安附加万寿俩全保险(9906)

—

5.50%

平安附加万寿俩全保险(2000)

平安附加万寿俩全保险(2004)

740

平安福寿俩全保险(9906)

—

5.50%

74001

平安福寿俩全保险(2004)

5.50%

5.50%

741

平安永利俩全保险(1999)

—

5.50%

74101

平安永利俩全保险(2004)

—

5.50%

78001

平安世纪栋梁少儿俩全保险(分红型,2004)

5.50%

5.50%

781

平安聚宝盆俩全保险(A)

—

5.50%

782

平安聚宝盆俩全保险(B)

—

5.50%

783

平安鸿利俩全保险(分红型,2004)

5.50%

5.50%

785

平安鸿盛终身寿险(分红型,2004)

5.50%

5.50%

787

5.50%

729

平安永福终身保险(利差返仍型)

—

5.50%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5.50%

725

平安育英才两全保险(利差返还型)

—

5.50%

726

平安福临门终身保险(利差返还型)

—

5.50%

727

平安康乐终身保险(利差返还型)

—

5.50%

728

平安万家福终身保险(利差返还型)

—

5.50%

729

平安永福终身保险(利差返还型)

—

5.50%

730

平安育英年金终身保险(9906)

5.50%

7.50%

7.50%

605

养老金保险(新)

—

9.00%

60501

养老保险

—

8.80%

613

养老金保险(乙)(新)

—

9.00%

617

养老金保险(新)

—

7.50%

618

养老金保险(9710)(甲型)

—

7.50%

701

平安长寿保险(新)

—

7.50%

702

少儿终身平安保险(新)

—

7.50%

704

递增养老年金保险(新)

5.50%

781

平安聚宝盆两全保险(A)

—

5.50%

782

平安聚宝盆两全保险(B)

—

5.50%

783

平安鸿利两全保险(分红型,2004)

5.50%

5.50%

785

平安鸿盛终身寿险(分红型,2004)

5.50%

5.50%

787

平安鸿祥两全保险(分红型,2004)

5.50%

5.50%

790

平安巧当家两全保险

—

5.50%

752

平安鸿盛终身寿险(分红型)

—

5.50%

753

平安世纪彩虹少儿两全保险(分红型)

5.50%

5.50%

756

平安鸿祥两全保险(分红型)

—

5.50%

758

平安千禧红两全保险(分红型,C)

5.50%

5.50%

759

平安世纪栋梁少儿两全保险(分红型)

—

5.50%

762

平安千禧红两全保险(分红型,D)

5.50%

平安育英年金保险(2004)

731

平安长青终身养老年金保险(A)(9906)

—

5.50%

732

平安长青终身养老年金保险(B)(9906)

—

5.50%

73201

平安长青终身养老年金保险(B,2004)

5.50%

5.50%

733

平安全福保本终身保险(9906)

—

5.50%

734

平安永福终身保险(9906)

平安附加万寿两全保险(2004)

740

平安福寿两全保险(9906)

—

5.50%

74001

平安福寿两全保险(2004)

5.50%

5.50%

741

平安永利两全保险(1999)

—

5.50%

74101

平安永利两全保险(2004)

5.50%

5.50%

742

平安祥福终身保险(A)(1999)

—

5.50%

743

平安祥福终身保险(B)(1999)

—

7.50%

705

平安永乐保险(新)

—

7.50%

706

平安长寿保险(9712修订)

—

6.50%

707

少儿终身平安保险(9712修订)

—

6.50%

708

重大疾病保险(9712修订)

—

6.50%

709

递增养老年金保险(9712修订)

—

6.50%

710

平安永乐保险(9712修订)

—

6.50%

711

平安幸福保险(9712修订)

6.50%

6.50%

712

平安福临门保险(9712修订)

6.50%

6.50%

713

平安长乐保险(9712修订)

6.50%

6.50%

714

平安康乐保险(9712修订)

6.50%

6.50%

715

平安育英才保险(9712修订)

6.50%

6.50%

716

平安如意女性两全保险(利差返还型)

—

5.50%

717

平安永利增额还本终身保险(利差返还型)

—

5.50%

718

平安康泰终身保险(甲,利差返还型)

—

5.50%

720

平安全福保本终身保险(利差返还型)

—

5.50%

721

平安福寿两全保险(利差返还型)

—

5.50%

722

平安附加万寿两全保险(利差返还型)

—

5.50%

723

平安附加定期保险(利差返还型)

—

5.50%

724

平安附加重疾终身保险(利差返还型)

—

5.50%

763

平安世纪同祥终身寿险(分红型)

—

5.50%

76301

平安世纪同祥终身寿险(分红型,2004)

5.50%

5.50%

764

平安康盛终身男性重大疾病保险

—

5.50%

76401

平安康盛终身男性重大疾病保险(2004)

5.50%

5.50%

765

平安康顺终身女性重大疾病保险

—

5.50%

76501

5.50%

7.50%

418

递增养老年金保险

5.50%

6.71%

41801

百龄养老年金保险

5.50%

7.50%

424

养老金保险(甲)

—

9.00%

425

养老金保险(乙)

—

9.00%

426

平安永乐保险

7.50%

7.50%

427

平安幸福保险

7.50%

7.50%

428

平安福临门保险

7.50%

7.50%

429

平安长乐保险

—

5.50%

746

子女教育保险(A)(1999)

5.50%

5.50%

747

子女教育保险(B)(1999)

5.50%

5.50%

748

少儿终身幸福平安保险转换条款

—

7.50%

749

少儿终身平安保险(新)转换条款

—

7.50%

750

少儿终身平安保险(9712)转换条款

—

6.50%

751

平安鸿利两全保险(分红型)

2012年1月1日启用的各险种保单贷款及自垫利率如下:

险种代码

险种名称

2012.1.1起启用的自垫利率

2012.1.1起启用的贷款年利率

404

平安长寿保险

5.50%

7.50%

404g1

平安长寿保险

5.25%

7.50%

407

养老金保险

—

9.00%

414

少儿终身幸福平安保险

7.50%

7.50%

416

重大疾病保险

—

5.50%ຫໍສະໝຸດ 791—5.50%

736

平安附加重疾终身保险(9906)

—

5.50%

平安附加重疾终身保险(2000)

737

平安附加防癌终身保险(9906)

—

5.50%

平安附加防癌终身保险(2000)

738

平安康泰终身保险(甲)(9906)

—

5.50%

739

平安附加万寿两全保险(9906)

—

5.50%

平安附加万寿两全保险(2000)

平安康顺终身女性重大疾病保险(2004)

5.50%

5.50%

768

平安世纪星光少儿两全保险(分红型)

5.50%

5.50%

769

平安附加少儿高中教育年金保险(分红型)

—

5.50%

770

平安附加少儿大学教育年金保险(分红型)

—

5.50%

773

平安千禧养老年金保险(分红型)

—

5.50%

776

平安千禧红两全保险(分红型,E)

—

5.50%

777

平安鸿鑫终身寿险(分红型)

—

5.50%

77701

平安鸿鑫终身寿险(分红型,2004)

5.50%

5.50%

778

平安鸿祥两全保险(分红型,2003)

—

5.50%

780

平安世纪栋梁少儿两全保险(分红型,2003)

—

5.50%

78001

平安世纪栋梁少儿两全保险(分红型,2004)

5.50%