150922美国加息周期历史数据统计总结

历年美联储加息、降息时间表_对中国股市有什么影响

历年美联储加息、降息时间表_对中国股市有什么影响12月17日凌晨3时,美联储正式宣布加息,将联邦基金利率提高0.25个百分点,这是自2006年6月以来美联储的第一次加息,这意味着美国将进入加息周期。

以下是店铺分享给大家的关于历年美联储加息/降息时间表以及历次美联储加息对中国股市的影响,一起来看看吧!历年美联储加息时间表美联储加息时间表(最近一轮美联储加息周期)第五轮轮加息周期为2004年6月至2006年7月,基准利率从1%上调至5.25%。

历次美联储加息加息时间基点美元指数利率市场观点美联储第一次加息2004年6月30日2588.80.0125美联储加息在意料之中美联储第二次加息2004年8月10日2588.790.015美联储加息表明经济良好美联储第三次加息2004年9月21日2588.430.0175美联储加息防止通货膨胀美联储第四次加息2004年11月10日2584.360.02美联储加息改善劳动市场美联储第五次加息2004年12月14日2582.430.0225美联储加息组织资本外流美联储第六次加息2005年2月2日2583.560.025美联储加息减小人民币升值压力美联储第七次加息2005年3月22日2583.940.0275美联储加息挽救美元美联储第八次加息2005年5月3日2584.420.03美联储加息难掩美元跌势美联储第九次加息2005年6月30日2589.150.0325美联储加息使经济数据逐步改观美联储第十次加息2005年8月9日2587.880.035美联储加息抑制房地产过热美联储第十一次加息2005年9月20日2588.690.0375美联储加息到达中性利率区间美联储第十二次加息2005年11月3日2589.990.04美联储加息为调宏观的法宝美联储第十三次加息2005年12月14日2590.440.0425美联储加息步伐即将结束美联储第十四次加息2006年1月31日2589.480.045美联储加息25个基点伯南克将就任美联储第十五次加息2006年3月29日2590.250.0475暗示进一步加息美联储第十六次加息2006年5月11日2584.790.05加息或将暂停美联储第十七次加息2006年6月30日2586.20.0525加息暂停。

美联储10年来首度加息 提高25个基点

美联储10年来首度加息提高25个基点(附:声明全文)澎湃新闻见习记者李莹莹2015-12-17 04:09 来自金改实验室美国东部时间12月16日14时许,美联储12月FOMC(美国联邦公开市场委员会)会议发布声明,将联邦基金利率(即基准利率)提高25个基点,至0.25%-0.5%。

这是美联储自2006年6月以来首次加息。

为应对金融危机,自2008年底以来,美联储一直将联邦基金利率维持在接近于零的超低水平。

去年以来,美联储数次推迟了加息时间。

声明称,美国劳动力资源利用不足的状况自年初以来已明显减少,并删去关于全球经济影响的字句。

在本次加息之后货币政策仍是宽松性的,因此足以支持劳动力市场的改善和回归2%的通胀率。

关于加息路径,该委员会预计,目前的经济状况将只会允许:以逐步加息的方式发展。

未来联邦基金利率很可能维持一段时间,低于长期预期水平。

然而,联邦基金利率的实际加息路径将取决于未来数据提供的经济前景。

关于2016年的加息路径,本次公布的点状图显示:有4人认为到年底之前为0.75%,3人认为1%,7人认为1.25%,2人认为1.5%,1人认为2%。

而本次加息25个点之后,联邦基金利率为0.25%-0.5%,按照最多人数的1.25%,需要加息1%。

美联储主席耶伦在会后记者会上说,美联储后续加息步伐将视新的经济数据而定,货币政策正常化的步伐将是谨慎和渐进的,但并不一定以机械、均匀的速度推进。

启动加息体现了美联储对美国经济现状的信心,但是如果经济发展令人失望,美联储将实施更加宽松的货币政策。

她表示,美联储已经尽全力与市场进行了充分沟通,以避免加息的“溢出”效应给市场带来意料之外的波动。

点阵图预示未来加息路径此前有“美联储通讯社”之称的《华尔街日报》资深记者Jon Hilsenrath撰文称,美联储作出加息决定不难,真正的挑战在于如何描述未来加息路径。

美国亚特兰大联储主席洛克哈特(Dennis Lockhart)曾指出点状图(dot pot)可能是预期未来路径的最好的指标。

美联储历次加息情况一览

美联储历次加息情况一览一、加息的背景美联储的加息行动,简直就像金融界的一场大型秀。

每次加息,都牵动着无数人的心。

房贷、车贷、信用卡利率,统统都会受到影响。

人们总在问,这次加息又是为了什么?1.1 通货膨胀通货膨胀,听上去复杂,其实就是钱越来越不值钱。

生活成本居高不下,大家口袋里的钱好像变得轻飘飘的。

为了对抗这股风潮,美联储就不得不出手。

它加息,试图让市场上的钱变得更贵,从而抑制消费,降低需求。

1.2 经济增长经济增长也是一个重要因素。

美国经济,有时候就像一辆跑车,快得让人眩晕。

可有时候,又会出现刹车失灵的情况。

加息就像是那根刹车,调控着经济的速度。

过热的经济,往往会造成资源短缺。

美联储的加息,就像是在提醒大家,要慢下来,稳稳当当前行。

二、历次加息回顾美联储的加息历史,可以说是金融市场的一部“电视剧”。

每一季都有不同的高潮和低谷。

2.1 1980年代回到1980年代,彼时的美国,通货膨胀居高不下。

美联储主席保罗·沃尔克(Paul Volcker)果断加息,利率一度飙升到20%。

这种措施,虽让经济暂时冷却,却为后来的经济复苏埋下了伏笔。

那时候的人们,感受到的是高利贷的压迫,贷款变得如同走在刀刃上。

2.2 2000年代进入2000年代,互联网泡沫破裂,经济面临衰退。

美联储又一次调整利率,开始降息。

这是为了刺激经济,像是在给市场打强心针。

随着经济逐渐复苏,利率也开始回升。

那段时间,大家对未来充满期待,似乎可以看到一片光明。

2.3 2015年至今2015年,美联储终于开始了长达近十年的加息周期。

起初,利率非常低,大家都在享受低贷款的快感。

但随着经济逐渐复苏,通货膨胀隐隐作祟。

加息,成了不得不走的路。

每一次加息,市场的反应总是那么剧烈。

股市波动,房市紧张。

人们的生活,仿佛都被这个决定牵着鼻子走。

三、加息的影响每次加息,不仅仅是数字的变化,更是无形中改变了人们的生活方式。

3.1 房贷压力房贷利率上涨,让不少人感受到压力。

2000年以来美国加息周期时间表

2000年以来美国加息周期时间表

第一轮加息周期是2004年6月至2006年6月。

第一轮加息周期的主要原因是美国房地产市场空前繁荣。

在次级抵押贷款扩张刺激下,美国居民买房热情高涨,房价上涨使购房者进一步将房屋抵押获得资金,并进行再投资或消费。

2004年,美国房地产市场出现空前繁荣

局面,房地产推动GDP保持3%~4.5%快速增长,失业率降至6%以下,股市重回牛市,次级贷款及次贷衍生品市场大幅扩张,核心CPI一路攀升至2.6%。

为了控制通胀及过热的房地产市场,2004年6月起,

美联储进入加息周期。

此轮加息周期共加息17次,加息周期24个月,累计加息425个基点。

第二轮加息周期是2015年12月至2018年12月。

第二轮加息周期的主要原因是非常规货币政策基本完成使命,美联储启动货币政策正常化。

2008年全球金融危机后,美联储在短期内将联邦基金目标

率由4.25%降至0.25%的历史低点,并推出包括量化宽松在内的一系

列非常规货币政策,美联储资产负债表规模迅速由8000亿美元飙升

至4.5万亿美元。

随着经济逐步企稳回升,美联储于2014年年底宣

布退出量化宽松政策,2015年年底将联邦基金目标利率上调25个基点,开启加息周期,之后因通货膨胀持续低迷结束加息。

此轮加息周期共加息9次,加息周期37个月,累计加息225个基点,加息节奏

慢于以往周期。

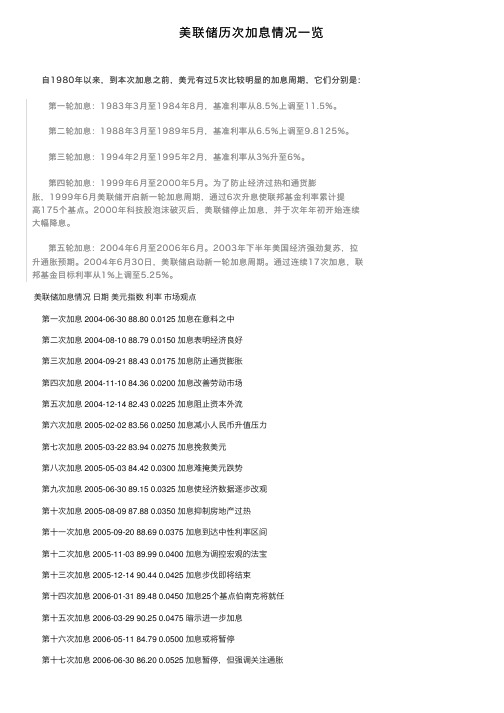

美联储历次加息情况一览

美联储历次加息情况⼀览⾃1980年以来,到本次加息之前,美元有过年以来,到本次加息之前,美元有过55次⽐较明显的加息周期,它们分别是:上调⾄11.5%11.5%。

8.5%上调⾄。

⽉,基准利率从8.5%第⼀轮加息:1983年3⽉⾄第⼀轮加息:1983⽉⾄19841984年8⽉,基准利率从上调⾄9.8125%9.8125%。

⽉,基准利率从6.5%6.5%上调⾄1989年5⽉,基准利率从1988年3⽉⾄第⼆轮加息:1988⽉⾄1989第⼆轮加息:3%升⾄升⾄6%。

6%。

⽉,基准利率从3%1995年2⽉,基准利率从第三轮加息:第三轮加息:1994⽉⾄19951994年2⽉⾄2000年5⽉。

为了防⽌经济过热和通货膨⽉⾄2000第四轮加息:1999年6⽉⾄第四轮加息:19991999年6⽉美联储开启新⼀轮加息周期,通过⽉美联储开启新⼀轮加息周期,通过66次升息使联邦基⾦利率累计提胀,1999胀,个基点。

20002000年科技股泡沫破灭后,美联储停⽌加息,并于次年年初开始连续⾼175个基点。

⼤幅降息。

2006年6⽉。

2003年下半年美国经济强劲复苏,拉⽉。

2003⽉⾄20062004年6⽉⾄第五轮加息:第五轮加息:200417次加息,联⽇,美联储启动新⼀轮加息周期。

通过连续17升通胀预期。

20042004年6⽉30⽇,美联储启动新⼀轮加息周期。

通过连续升通胀预期。

5.25%。

上调⾄5.25%邦基⾦⽬标利率从邦基⾦⽬标利率从1%1%上调⾄ 美联储加息情况⽇期美元指数利率市场观点 第⼀次加息 2004-06-30 88.80 0.0125 加息在意料之中 第⼆次加息 2004-08-10 88.79 0.0150 加息表明经济良好 第三次加息 2004-09-21 88.43 0.0175 加息防⽌通货膨胀 第四次加息 2004-11-10 84.36 0.0200 加息改善劳动市场 第五次加息 2004-12-14 82.43 0.0225 加息阻⽌资本外流 第六次加息 2005-02-02 83.56 0.0250 加息减⼩⼈民币升值压⼒ 第七次加息 2005-03-22 83.94 0.0275 加息挽救美元 第⼋次加息 2005-05-03 84.42 0.0300 加息难掩美元跌势 第九次加息 2005-06-30 89.15 0.0325 加息使经济数据逐步改观 第⼗次加息 2005-08-09 87.88 0.0350 加息抑制房地产过热 第⼗⼀次加息 2005-09-20 88.69 0.0375 加息到达中性利率区间 第⼗⼆次加息 2005-11-03 89.99 0.0400 加息为调控宏观的法宝 第⼗三次加息 2005-12-14 90.44 0.0425 加息步伐即将结束 第⼗四次加息 2006-01-31 89.48 0.0450 加息25个基点伯南克将就任 第⼗五次加息 2006-03-29 90.25 0.0475 暗⽰进⼀步加息 第⼗六次加息 2006-05-11 84.79 0.0500 加息或将暂停 第⼗七次加息 2006-06-30 86.20 0.0525 加息暂停,但强调关注通胀 美国利息 以上是1972年到2009年的利率合CPI⾛势年率。

美联储历次加息时间,历史上美国加息时间一览表

美联储历次加息时间,历史上美国加息时间一览表展开全文搜集于网络美联储调控货币政策的目的很简单,主要就是为了控制通胀,加快经济发展,维持货币和信贷总量的长期增长与经济长期潜在增长一致,以有效促进充分就业、稳定物价和长期利率适度的目标。

那么,在历史上,美联储历次加息都是什么时候呢,达到了什么效果?历史上美国加息时间一览:第一轮:加息周期为1983.3—1984.8,基准利率从8.5%上调至11.5%。

当时,美国经济处于复苏初期,里根政府主张减税帮助了经济的复苏、制造了更多工作机会。

1981年美国的通胀率已达13.5%,接近超级通胀。

1980-81年间经济处于极端的货币紧缩状态,试图积压通胀,而通胀率从1981年的超过13%降至1983年的4%以下。

第二轮:加息周期为1988.3—1989.5,基准利率从6.5%上调至9.8125%。

当时,当时通胀抬头。

1987年“股灾”导致美联储紧急降息救市。

由于救市及时、股市下跌对经济影响不大,1988年起通胀继续上扬,美联储开始加息应对,利率在1989最终升至9.75%。

此轮紧缩使经济增长放缓,随后的油价上涨和1990年8月份开始的第一次海湾战争相关不确定性严重影响了经济活动,使货币政策转向宽松。

第三轮:加息周期为1994.2—1995.2,基准利率从3.25%上调至6%当时,市场出现通胀恐慌。

1990-91年经济衰退之后,尽管经济增速回升,失业率依然高企。

通胀下降令美联储继续削减利率直到3%。

到1994年,经济复苏势头重燃,债券市场担心通胀卷土重来。

十年期债券收益率从略高于5%升至8%,美联储将利率从3%提高至6%,使通胀得到控制,债券收益率大幅下降。

此次加息也被认为是导致此后97年爆发亚洲金融危机的因素之一。

第四轮:加息周期为1999.6—2000.5,基准利率从4.75%上调至6.5%。

当时,互联网泡沫不断膨胀。

1999年GDP强劲增长、失业率降至4%。

美联储将利率下调75个基点以应对亚洲金融危机后,互联网热潮令IT投资增长,经济出现过热倾向,美联储再次收紧货币,将利率从4.75%经过6次上调至6.5%。

美联储历次加息时间表及其影响

-------------精选文档-----------------美联储历次加息时间周期及其影响2016年5月18日公布的美联储4月会议纪要称,如果未来数据显示美国经济持续改善,美联储可能在6月会议上加息。

这是自去年12月加息之后,美联储释放的半年来最强烈的加息信号。

一、美联储历次加息时间周期背景及影响1982年以来,美联储共经历了5轮较为明显的加息:美联储第一轮加息时间周期为1983年3月-1984年8月,基准利率从8.5%上调至11.5%,经济复苏期。

1981年美国的通货膨胀率高大13.5%,接近超级通胀。

美联储通过大规模的加息抑制通货膨胀。

美联储第二轮加息时间周期为1988年3月-1989年5月,基准利率从6.5%上调至9.8125%,通胀抬头期。

1987 年股市崩盘,美联储紧急降息救市。

由于救市及时、股市下跌对经济影响不大,1988 年起通胀继续上扬,美联储开始加息应对。

美联储第三轮加息时间周期为1994年2月-1995年2月,基准利率从3.25%上调至6%,通胀恐慌期。

1990-1991年经济衰退,1994 年经济复苏势头重燃,为了控制通货膨胀,美联储加息应对,美国国债收益率大幅下降。

此次加息也被认为是导致此后97 年爆发亚洲金融危机的因素之一。

可编辑-------------精选文档-----------------可编辑美联储第四轮加息时间周期为1999年6月-2000年5月,基准利率从4.75%上调至6.5%,互联网泡沫期。

1999年强劲增长、失业率降至 4%。

互联网热潮导致通货膨胀,美联储加息应对。

2000年互联网泡沫破灭后,经济再次陷入衰退。

美联储第五轮轮加息时间周期为2004年6月- 2006年6月,基准利率从1%上调至5.25%,房市泡沫期。

当时房市泡沫涌现,此前的大幅降息激发了美国的泡沫。

2004年通胀抬头,美联储开始收紧政策,连续加息直接导致美国房地产泡沫破裂,直至次贷危机引发全球金融危机。

一文读懂美联储加息对市场的影响

一文读懂美联储加息对市场的影响多赢财富网讯:美联储在本周召开年内最后一次议息会议,市场普遍预计美国时间2015年15日-16日)的本次议息会议将加息。

国内投资者普遍关心的是,美联储加息对中国市场(A股)带来怎样的影响?有分析认为:金融市场势必将迎来一阵腥风血雨。

历次加息的影响1982年以来,美联储共经历了五轮较为明确的加息周期:1983年3月-1984年8月、1988年3月-1989年5月、1994年2月-1995年2月、1999年6月-2000年5月、2004年6月-2006年6月。

第一轮:1983.3-1984.8。

加息背景:经济复苏初期;基准利率从8.5%上调至11.5%。

1981年美国的通货膨胀率已达13.5%,距离超级通胀只有一步之遥。

1980-81年间经济处于极端的货币紧缩状态,试图将通胀从体系中排挤出去,通胀率从1981年的超过13%降至1983年的低于4%,让美联储得以在1986年将利率大幅削减至6.75%。

第二轮:1988.3-1989.5。

加息背景:通胀抬头;基准利率从6.5%上调至9.8125%。

1987年股市崩盘导致美联储紧急采取政策,降息救市。

由于救市及时、股市下跌对经济影响不大,1988年起通胀继续上扬,美联储开始加息应对,利率在1989最终升至9.75%。

此轮紧缩使经济增长放缓,随后的油价上涨和1990年8月份开始的第一次海湾战争相关不确定性严重影响了经济活动,使货币政策转向宽松。

第三轮:1994.2-1995.2。

加息背景:通胀恐慌;基准利率从3.25%上调至6%。

1990-1991年经济衰退之后,尽管经济增速回升,失业率依然高企。

通胀下降令美联储继续削减利率直到3%。

到1994年,经济复苏势头重燃,债券市场担心通胀卷土重来。

十年期债券收益率从略高于5%升至8%,美联储将利率从3%提高至6%,使通胀得到控制,债券收益率大幅下降。

更加平坦的美国债券收益率曲线鼓励投资者寻求更高的海外回报,因此大笔资金流入亚洲新兴市场,这种情况直到1997年爆发亚洲金融危机才戛然而止。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

前四轮美国加息周期对资本市场影响统计:

道琼斯指数三次上涨,仅99-00年加息周期下跌4.08%。

上证指数二次上涨,一次下跌,其中94-95跌幅28.76%,99-00涨幅12.14%,04-06涨幅19.51%。

值得注意的是,在后两轮上证指数上涨的美国加息周期中,CRB平均涨幅远远超过前两轮;其对应的末次加息全球GDP均值约为5.2%,远高于前两轮的全球GDP均值3.68%;而1999年则是中国房地产市场化改革的初始点,99-06年对应的是中国GDP趋势性快速上升阶段;与之相反,CRB涨幅最高的04-06阶段,美国GDP趋势性下行,末次加息GDP增速仅为2.94%,显著低于其他三轮加息周期。

美国国债收益率均上升,其中对政策利率变化敏感的2年期国债收益率上升幅度显著高于10年期国债收益率,表现最为明显的是04-06年加息周期,对应的2年期和10年涨幅分别为92.96%和12.99%;值得注意的是,在美国加息周期中,首次加息时2年期国债收益率均明显低于10年期国债收益率,但末次加息时,2年期国债收益率均上升至与10年期国债收益率相当的水平。

CRB指数均实现上涨,但前两轮涨幅偏弱,平均涨幅为2.25%,其中94-95美元指数下跌,其对应的CRB涨幅为2.94%;后两轮涨幅较大,平均涨幅为23%,其中04-06美元指数下跌,其对应的CRB涨幅为30.25%。

四轮加息周期中,美元指数有涨有跌,在前两轮加息周期中波动较大,其中88-89涨13.75%,94-95跌幅9.12%;后两轮加息周期中波动温和,其中99-00涨幅5.61%,04-06跌幅4.01%。

1988-2014年全球经济状态和结构性变化:

参考美国前四轮加息周期,首次加息时点之际,美国当季GDP同比增速均值约4.19%,当月CPI均值约2.9%,失业率均值约5.55%,全球GDP同比增速均值约4.255%;相比历史均值,目前美国加息条件明显偏弱,除失业率外,其余指标远逊于历史均值,其中15年二季度美国GDP增速2.66%,8月CPI仅0.2%,徘徊在通缩边缘,2014年全球GDP同比增速3.39%,而15年全球GDP增速大概率低于14年。

1988年-2014年,全球经济结构变化显著,发达经济体GDP占比由63.94%下降至43.12%,新兴市场和发展中国家GDP占比由36.06%下降至56.88%。

从国际贸易角度看,四大进出口国家中,美、德、日进出口占比均收缩,其中日本降幅最大;中国进出口占比则显著上升,其中出口占比达到12.07%,超过美国成为世界第一,进口占比升至10.59%,仅次于美国的12.65%,而全球进口占比超过10%的国家只有中国和美国。

历史统计总结及对本轮加息参考性判断:

单从历史统计数据看,美国加息周期中CRB指数和国债收益率上涨概率100%;但新世纪以来,美国对CRB指数影响趋弱,中国因素趋强;09年之后,中国需求和美元流动性成为CRB指数波动的两大核心因素,其中中国需求于10年3月见顶(当季GDP为12.2%),美元指数则于2011年5月见底(5月4日72.696),CRB指数于11年4月见顶(4月29日

370.72)。

考虑到经济长周期和经济体结构的变化,前四轮统计数据对15-16年隐含的美国加息周期参考意义相对有限;本轮美国加息周期成为史上最弱概率偏高,后期需密切关注全球系统性风险发生的可能性对美国加息预期兑现和中断的制约。

若15年底或16年,美国如期加息,则最有可能触发CRB阶段性反弹的乐观组合为中国经济阶段性企稳回升和美元指数走低,但值得注意的是,由于缺乏99-06年中国高速增长的需求配合,CRB反弹空间有限,不存在类似04-06阶段的反转可能。