融资租赁成本计算模版

融资租赁租金及利息计算

融资租赁租金及利息计算2013-11-09融资租赁的租金报价,通常采用等额本息或等额本金两种方式,当然,也有一些客户会有特殊需求,老谢会一一进行讲解,大家不用急。

一、等额本息的计算等额本息的计算公式:其中:P:每期还款本息(就是租金)a:贷款本金(融资额)i:贷款每期利率(注意不是年化利率,如果是月还款,用年利率除以12,季还款除以4)n:贷款期数然后,将数字代进去计算就行了。

但是,这个公式本身很有局限性,如先付还是后付、残值的处理等都要进行调整,用起来也麻烦。

在实际工作中,应该都是用EXCEL中的PMT函数来进行计算的:其中:Rate=每期利率,同样道理,不要直接带入年利率,如果是月付要除以12。

Nper=总还款期数。

Pv=租赁本金,融资额,合同额,租赁公司对外报价的计算基数。

Fv=未来值,残值,尾款,约定价款等,总之是客户期末需要支付的费用Type=支付方式,先付还是后付,先付本栏填1,后付不用填,或者写0当然,如果习惯之后,直接在表格中输入函数内容,都好分隔即可:例题1:设备价值100万元,首付比例20%,尾款20%,利率9%,3年季后付,每期租金为多少?这是非常简单的例子,大家只要熟悉各个数值的含义,依次填入即可。

Rate因为是季付,1年4个季度,所以要用年利率除以4;其中Nper,3年季付,即需季付12次;Pv此处要注意2点,一是负号代表现金流中的支出,二是要按实际融资额进行计算,设备款是100万元,但因为客户支付了20%的首付,实际融资额应该是1000000×(1-20%)。

Fv之前有提到,残值,尾款,都是未来值,此处填入20万即可。

Type,后付模式,可以填0或者忽略。

至此,大家依样画葫芦,就可计算出PMT。

事实上,很多消费贷款是等额本息计算,都是用的PMT这个函数,比如住房贷款,大家感兴趣的可以随便搜个房贷计算器,然后自己设置一个金额,对比一下结果看看。

二、内涵收益率(IRR)除了PMT函数,相对应对Pv,Rate,Fv函数有所了解。

融资租赁租金及利息计算

融资租赁租金及利息计算2013-11-09融资租赁的租金报价,通常采用等额本息或等额本金两种方式,当然,也有一些客户会有特殊需求,老谢会一一进行讲解,大家不用急。

一、等额本息的计算等额本息的计算公式:P=a×[i×(1+i)^n]/[(1+i)^n-1]其中:P:每期还款本息(就是租金)a:贷款本金(融资额)i:贷款每期利率(注意不是年化利率,如果是月还款,用年利率除以12,季还款除以4)n:贷款期数然后,将数字代进去计算就行了。

但是,这个公式本身很有局限性,如先付还是后付、残值的处理等都要进行调整,用起来也麻烦。

在实际工作中,应该都是用EXCEL中的PMT函数来进行计算的:其中:Rate=每期利率,同样道理,不要直接带入年利率,如果是月付要除以12。

Nper=总还款期数。

Pv=租赁本金,融资额,合同额,租赁公司对外报价的计算基数。

Fv=未来值,残值,尾款,约定价款等,总之是客户期末需要支付的费用Type=支付方式,先付还是后付,先付本栏填1,后付不用填,或者写0当然,如果习惯之后,直接在表格中输入函数内容,都好分隔即可:例题1:设备价值100万元,首付比例20%,尾款20%,利率9%,3年季后付,每期租金为多少?这是非常简单的例子,大家只要熟悉各个数值的含义,依次填入即可。

Rate因为是季付,1年4个季度,所以要用年利率除以4;其中Nper,3年季付,即需季付12次;Pv此处要注意2点,一是负号代表现金流中的支出,二是要按实际融资额进行计算,设备款是100万元,但因为客户支付了20%的首付,实际融资额应该是1000000×(1-20%)。

Fv之前有提到,残值,尾款,都是未来值,此处填入20万即可。

Type,后付模式,可以填0或者忽略。

至此,大家依样画葫芦,就可计算出PMT。

事实上,很多消费贷款是等额本息计算,都是用的PMT这个函数,比如住房贷款,大家感兴趣的可以随便搜个房贷计算器,然后自己设置一个金额,对比一下结果看看。

融资租赁计算公式

融资租赁计算公式融资租赁计算公式是一种用来计算融资租赁合同中租赁期限内每个租金支付周期的租金金额的公式。

融资租赁是一种租赁合同,其中一方即租赁人(买方)同意租用资产,并按照合同规定的条件支付定期租金给租赁方(卖方)作为对租用资产的报酬。

融资租赁的计算公式可以分为两部分:计算应付租金的部分和计算利息支出的部分。

首先,计算应付租金的部分。

融资租赁合同通常规定了租金支付周期(例如月度、季度等)和租金计算方式(例如固定租金、不等额租金等)。

根据合同规定的计算方式,可以得出每个租金支付周期内的租金金额。

以下是一些常见的计算方式示例:1. 固定租金(Fixed Rent):每个租金支付周期内的租金金额固定不变。

计算公式如下:租金金额=租金支付周期数×每期租金金额2. 不等额租金(Variable Rent):每个租金支付周期内的租金金额根据合同规定的计算公式计算得出。

计算公式如下:租金金额=计算公式然后,计算利息支出的部分。

租赁合同中通常也规定了利率(例如年利率),根据合同规定的计算方式,可以得出每个租金支付周期内的利息支出。

以下是一些常见的计算方式示例:1. 年利率计算法(Annual Interest Rate):利率按年计算,并按照租金支付周期进行换算。

计算公式如下:每期利息支出=租金金额×年利率×租金支付周期数/总租赁期限2. 折现方法(Discounted Method):将租金金额按照合同约定的租赁期间进行折现。

计算公式如下:每期利息支出=剩余租金余额×年利率/租赁期限根据具体合同的约定和融资租赁的特点,计算公式可能会有所不同。

上述提供的计算方式只是一些常见的示例,实际使用时需要根据合同的具体规定进行计算。

需要注意的是,融资租赁计算公式只是用来计算每个租金支付周期内租金金额和利息支出的一种工具,还需要考虑其他因素,如合同申请费、提前支付的租金等。

在进行融资租赁决策时,还需综合考虑合同的整体费用和收益,建立合理的财务模型进行评估。

很好用的融资租赁测算表(可编辑版)

0.00

2,929,667.61

1,463,619.86 97,094,212.53

0.00

0.00 2,929,667.61

0.00

2,929,667.61

1,485,391.20 95,608,821.33

0.00

0.00 2,929,667.61

0.00

2,929,667.61

1,507,486.39 94,101,334.94

管理费

0.00

否

收益测算

140,624,045.28 43.4939%

收回本金 年化现值收益率

现金

100,000,000.00 收回利息

3.6245%

项目IRR(年付分 次不计复利)

流量

40,624,045.39 净融资额现值

6.3298%

项目IRR(年付分 次计算复利)

98,000,000.00 6.4817%

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

1,487,500.00 1,466,047.76 1,444,276.41 1,422,181.22 1,399,757.36 1,376,999.94 1,353,904.01 1,330,464.53 1,306,676.38 1,282,534.39

融资租赁业务收益测算表

单位:元(人民 币)

0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

融资租赁Excel决策分析模板设计及运用

Σ t会计信息化 ACCOUNTING INFORMATION融资租赁 Excel 决策分析模板设计及运用河南财政税务高等专科学校 王士伟一、融资租赁 Excel 模板设计的基本原理NPV (净现值)是融资租赁双方进行财务可行性分析时常用的指标。

一个项目的 NPV 是指在整个建设和生产服务年限内各年现 金净流量按一定的折现率计算的现值的代数和。

其计算公式为: nNPV (净现值)= NCF t (1),其中:N C F 为第 t 期现金净流量; t= 0 (1+K )t K 为资本成本或投资必要收益率;n 为项目的计算期。

从公式中可 以看出,影响 NP V 的主要参数有:项目的现金流量和折现率。

承 租人的现金净流量测算。

承租人在决定是否租赁一项资产时,通常面临的问题是:该项资产通过租赁还是自行购置取得,在比较 租赁或自行购置时,通常采用差额现金流量法进行计算分析。

所 谓差额现金净流量是指两个不同方案的现金净流量的差。

根据现 金流量发生的时点不同,差额现金净流量的测算可分为以下几个 方面:一是差额初始现金净流量。

差额初始现金净流量(△NCF )的 计算公式为:△NCF =0-(-购置设备的原始投资额)=购置设 备的原始投资额(2)。

二是差额营业现金净流量。

差额营业净现金 流量(△NCF )的计算公式为:△NCF =△收入×(1-所得税率) -△付现成本×(1- 所得税率)+△折旧×所得税率(3),通常情 况下,租赁或自行购置设备在使用中的年营业收入是相等的,即 △收入(差额营业收入)=0,属于决策无关因素。

△付现成本(差额 付现成本)=租赁设备的付现成本-自行购置设备的运营付现成 本=(租赁设备的租金支付+租赁设备的运营付现成本)-自行购 置设备的运营付现成本。

租赁或自行购置设备在使用中的年运营 付现成本是相等的,在计算△付现成本时相互抵销。

所以,△付现 成本=租赁设备的租金支付。

融资租赁计算公式

融资租赁计算公式

融资租赁是指租赁企业以其所有的租赁产品作为租赁物,与租赁承租

人以融资租赁满期内分期支付的方式转售租赁物使用权与支持设备或设备

使用附属服务,采用固定利率乘积方式约定租金的支付,并不以租金期间

或租赁承租人的实际采取的与租赁物或设备有关的使用量的变动为转移租

赁物或设备使用权的依据。

首先,计算公式中需要用到的几个重要的参数有:

PV:融资租赁本金或未贴现的未来现金流的现值;

r:每期的利率;

n:融资租赁的租期;

R:每期的租金;

IR:应计利息;

D:当期欠款;

D0:初始未偿还欠款。

PV=R×[(1-(1+r)^(-n))/r]+IR×(1+r)^(-

n)+D=(R×A)+IR×(1+r)^(-n)+D

其中,A=[(1-(1+r)^(-n))/r]。

这个公式可以分解为三个部分:

1.R×A:这部分是计算每期租金的本金部分;

2.IR×(1+r)^(-n):这部分是计算每期租金的利息部分,即应计利息;

3.D:这部分是用来计算每期租金的剩余本金部分,即当期欠款。

融资租赁的租金通常是固定利息,即每期租金的本金部分和利息部分都是固定的,租金在整个租期内保持不变。

需要注意的是,融资租赁计算公式只是一种通用的计算方式,实际的融资租赁计算可能还涉及到其他因素,如租金调整、租金递增、提前还款等。

总之,融资租赁计算公式是一种用于计算融资租赁租金支付的数学公式,可以根据实际情况进行参数调整,得出租金计算结果。

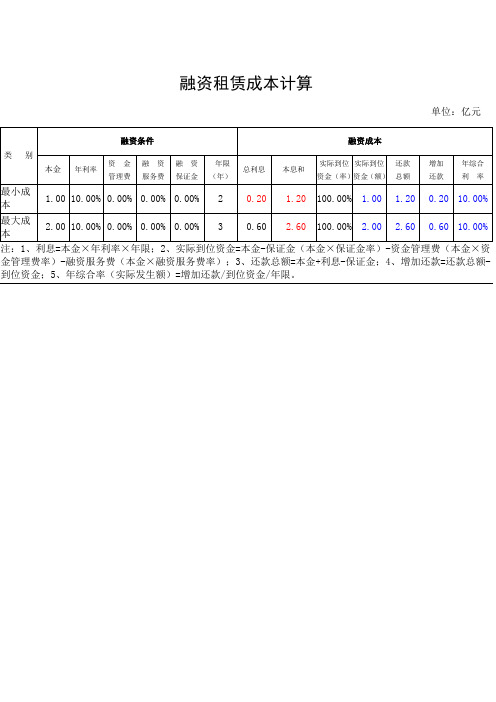

融资租赁成本计算

融资租赁成本计算

单位:亿元 类 别

融资条件

融资成本 本金 年利率 资 金 管理费 融 资 服务费 融 资 保证金 年限

(年) 总利息 本息和 实际到位资金(率) 实际到位资金(额) 还款 总额

增加 还款 年综合

利 率 最小成

本

1.00 10.00% 0.00% 0.00% 0.00% 2 0.20 1.20 100.00% 1.00 1.20 0.20 10.00% 最大成

本 2.00 10.00% 0.00% 0.00% 0.00% 3 0.60 2.60 100.00% 2.00 2.60 0.60 10.00% 注:1、利息=本金×年利率×年限;2、实际到位资金=本金-保证金(本金×保证金率)-资金管理费(本金×资金管理费率)-融资服务费(本金×融资服务费率);3、还款总额=本金+利息-保证金;4、增加还款=还款总额-到位资金;5、年综合率(实际发生额)=增加还款/到位资金/年限。

融资租赁计算公式汇编

融资租赁计算公式汇编▲ 宽限期末日合同成本计算公式▲ 租金计算公式(一)含本息的各期租金不等额,租金先付法,其计算公式是:等额,租金先付法,其第1期租金计算公式是:等额,租金后付法,其计算公式是:不等额,租金先付法时从第2期起的各期租金以及租金后付法时的各期租计算公式是:式中的本期次,指在还本付息各期中的排序。

(二) 只付息不还本的租金的计算公式⎪⎪⎭⎫ ⎝⎛⨯+⨯=宽限期天数起租日年利率起租日合同成本宽限期末日合同成本3601⎪⎪⎭⎫⎝⎛⨯+⨯⎪⎪⎭⎫ ⎝⎛⨯+⨯=第二宽限期天数第一宽限期末日年利率第一宽限期天数起租日年利率起租日合同成本宽限期末日合同成本36013601本期天数本期年利率本余额本期期初日上述合同成本期租金⨯⨯=3601360365136036536036511-⎪⎪⎭⎫ ⎝⎛⨯+⎪⎪⎭⎫⎝⎛⨯⨯⎪⎪⎭⎫ ⎝⎛⨯+⨯=-成本摊付次数成本摊付次数每年支付次数合同年利率每年支付次数合同年利率每年支付次数合同年利率同成本起租日或宽限期末日合各期租金136036513603653603651-⎪⎪⎭⎫ ⎝⎛⨯+⎪⎪⎭⎫ ⎝⎛⨯⨯⎪⎪⎭⎫ ⎝⎛⨯+⨯=成本摊付次数成本摊付次数每年支付次数合同年利率每年支付次数合同年利率每年支付次数合同年利率同成本起租日或宽限期末日合各期租金成本摊付次数或期租金第321PV PV =()本期天数本期年利率本期次成本摊付次数或或成本摊付次数或本期租金⨯⨯⎪⎭⎫ ⎝⎛-⨯-+=3601323232PV PV PV PV PV PV▲ 资金占用额(积数)、应付利息及各类借款加权平均利率计算公式资金占用额A (积数)=借款额A × 计息期日历天数÷ 该年天数(365或366)应付利息a =借款额A × 该笔借款年利率× 该笔借款在该统计期间计息天数÷ 360各类借款的加权平均利率=该类借款合计应付利息÷ 该类借款资金占用额÷ 该年天数× 360▲ 折现系数计算公式▲ 项目综合利率计算公式▲ 折现值计算公式▲ 各期资金占用额计算公式等额付租时式中,C 是成本,R 是各期等额租金,I 是期利率,x 是期次,Cx 是第x 期占用资金。