人工成本分析表

年度人工成本增减因素分析图表

费用项目(单位:万元)2015年2016年增长率本年度占比增长率排序基本工资89.0096.007.87%35.29%8人力资源管理实用工具——薪酬福利——薪酬管理工具年度人工成本增减因素分析图表模板说明:本表格主要用于统计和分析企业本年度与上年度各项人工成本差异情况,以便找出影响人工成本增减的关键因素。

体包括各项人工成本年度差异比较及增长率、各项人工成本费用占比、年度总体人工成本差异。

(增长率最高的三项因素,自动显示为红色予以提示。

内含自动计算公式,颜色标注部分无需录入数据)年度各项人工成本对比分析年度人工成本增减因素分析图表本年度各项人工成本费用占比89.0069.0012.006.0020.0018.008.004.0096.0088.00 15.00 8.00 22.00 28.009.00 6.00 0.0020.00 40.00 60.00 80.00 100.00 120.00 基本工资绩效工资津贴及奖金加班费社保医疗福利教育培训福利其他福利其他人工成本35.29%2.94%8.09%10.29%3.31%2.21%基本工资 绩效工资津贴及奖金 加班费绩效工资69.0088.0027.54%32.35%4津贴及奖金12.0015.0025.00% 5.51%5加班费 6.008.0033.33% 2.94%3社保医疗福利20.0022.0010.00%8.09%7教育培训福利18.0028.0055.56%10.29%1其他福利8.009.0012.50% 3.31%6其他人工成本4.00 6.0050.00% 2.21%2年度统计226.00272.0020.35%100.00%各项人工成本费用增长率年度总体人工成本对比版权所有:北京未名潮管理顾问有限公司7.87%27.54%25.00%33.33%10.00%55.56%12.50%50.00%20.35% 0.00%10.00%20.00% 30.00%40.00% 50.00%60.00%226.00270.00 100.00 200.00 300.2015年2016年 32.35%5.51%2.94%加班费 社保医疗福利教育培训福利 其他福利其他人工成本。

人工成本分析分析报告(模板)

人工成本分析报告(模板)————————————————————————————————作者:————————————————————————————————日期:[键入文档标题][键入文档副标题]人工成本分析报告主要从人工成本使用情况、预算情况以及对比分析、同比增长等几方面进行分析。

USER2012-3-31一季度人工成本分析报告一、人工成本使用情况1、人工成本使用分类: 社会保险住房公积金劳务费职工工资总额 其他(福利、招聘、培训等)备注:鉴于年底上报预算的类目进行分类,便于统计测算。

2、人工成本使用情况:省(子)公司一季度人工成本共计达成 万元,使用情况分部在预算范围内。

如分析二季度,此处列出同比增长情况。

具体达成情况如下:备注:1、劳务费实际达成金额已经扣除GSK 和MSD 合约销售项目组结算金额。

2、社会保险由于基数未变更,实际达成金额已经加上预提养老保险和失业保险金额,预提数为:70000元/月。

单位(元) 201201实际达成 201202实际达成 201203实际达成一季度合计 社会保险 99949.63 100220.56 95149295319.19 住房公积金 16520 19838 22932 59290 劳务费 197706.02 209592.8 209592.8616891.62 职工工资总额664685 542732.58 530634.11738051.68 其他118808300201803、1季度实际人员编制 单位(人) 1季度在岗职工1季度劳务派遣工从业人员共计人数10352155图表一:一季度实际155人人工成本达成情况展示表 单位:万元二、人工成本预算情况1、2012年1季度预算情况: 单位(万元/人) 2012年全年预算数2012年1季度预算数 单位(万元/人) 2012年1季度预算数 社会保险 173 43.25 社会保险 32.52 住房公积金 31 7.75 住房公积金 5.83 劳务费(91人) 465 116.25 劳务费(52人) 66.43 职工工资总额(137人) 1167 246.23 职工工资总额(103人) 185.12 其他6817其他12.78人工成本实际完成情况, 社会保险(103人), 29.53人工成本实际完成情况, 住房公积金(103人), 5.93人工成本实际完成情况, 劳务费(52人), 61.69人工成本实际完成情况, 职工工资总额(103人),173.81人工成本实际完成情况, 其他(103人), 2.02050100150200备注:职工工资总额按全年13个月预算,1季度预算金额已经将班子成员奖金扣除。

人工成本分析报告总结归纳(模板)

一季度人工成本分析报告一、人工成本使用情况1、人工成本使用分类:2、人工成本使用情况:省(子)公司一季度人工成本共计达成万元,使用情况分部在预算范围内。

如分析二季度,此处列出同比增长情况。

具体达成情况如下:备注:1、劳务费实际达成金额已经扣除GSK和MSD合约销售项目组结算金额。

2、社会保险由于基数未变更,实际达成金额已经加上预提养老保险和失业保险金额,预提数为:70000元/月。

3、1季度实际人员编制单位(人) 1季度在岗职工1季度劳务派遣工从业人员共计人数10352155图表一:一季度实际155人人工成本达成情况展示表 单位:万元二、人工成本预算情况1、2012年1季度预算情况: 单位(万元/人) 2012年全年预算数2012年1季度预算数 单位(万元/人) 2012年1季度预算数 社会保险 173 43.25 社会保险 32.52 住房公积金 31 7.75 住房公积金 5.83 劳务费(91人) 465 116.25 劳务费(52人) 66.43 职工工资总额(137人) 1167 246.23 职工工资总额(103人) 185.12 其他6817其他12.78备注:职工工资总额按全年13个月预算,1季度预算金额已经将班子成员奖金扣除。

三、人工成本对比表29.535.9361.69173.812.020501001502001、一季度实际完成与预算情况对比分析图表二:人工成本实际达成与预算情况对比表 单位:万元图表三:累计完成率单位:万元 201201季度预算201201季度累计累计完成率 社会保险 32.52 29.53 90.81% 住房公积金 5.83 5.93 101.72% 劳务费 66.43 61.69 92.86% 职工工资总额 185.12 173.81 93.89% 其他 12.782.0215.81%分析问题:【1】由表二和表三可以看出,社会保险、劳务费以及职工工资总额,累计完成率都在90%以上,实际达成与预算不存在较大差异。

人力成本统计表(专用)

XXXXXX公司202 年 月人力成本统计表(模板)

序号

本月实际

序号

本月实际

一.职工总数 1=2

1

三.与去年同期人工成本相比增减百分比

9

1.在岗职工人数

2

二.人工成本总额 3=4+8

3

四. 月人均投入10=4/1

10

1.工资性支出4=5+6+7

4

五. 月人均劳动效率

11=月市场产值/1

2.职工人数=在岗人数+内退人数+待岗人数+其它

3.人工成本=工资性支出+培训费用

4.工资性支出=工资总额+保险费用+福利费用+奖金

5.和去年同期人工成本相比的增减情况 增减 ? %

6.月人均投入=人工成本总额÷职工人数

7.月人均劳动效率=月市场产值÷月平均在岗人数

8.人力资源月投入产出比率=1:月人均劳动效率÷人均月投入

11

①工资总额

5

②保险费用

6

六. 月投入产出比率12源自③福利费用72、培训费用

8

本月人工成本分析:

填表人:填表时间: 年 月 日

XXXXXX公司202 年 月人力成本统计表

序号

本月实际

序号

本月实际

一.职工总数 1=2

1

三. 与去年同期人工成本相比增减百分比

9

本年人工成本总额/去年人工成本总额

1.在岗职工人数

2

同本月月报人数

二.人工成本总额 3=4+8

3

四. 月人均投入10=4/1

10

人工成本/职工总数

1.工资性支出4=5+6+7

人工成本主要指标和计算分析(20200702181032)

人工成本主要指标和计算分析一、人均人工成本1 .人均人工成本人均人工成本表示用人单位雇用一名职工所要支出的平均人工费用水平。

这一指标可以用于一个企业,也可以用于一个行业、一个地区或一个国家的人工成本水平。

即行业平均人工成本或社会平均人工成本。

国际劳工组织统计发表的各国人工成本指标,就是按行业分类的平均人工成本额。

计算公式为:一定时期内人工成本总额/人均人工成本= 同期同口径职工人数通过这一公式,可以分析企业间人工成本的结构差异,对各自竞争潜力和用工效率产生的影响,为调整人工成本使用方向和提高使用效益提供参照。

2 .人工成本指数(人均)人工成本指数,可以反映企业人工成本在不同投向上的变化、权衡其利弊得失、进而按照企业的经营理念和竞争需要,规划今后人工成本的重点投向。

计算公式为:(人均)人工成本指数= 本期(人均)人工成本额-上期(人均)人工成本额X100%/上期(人均)人工成本额二、人工成本比重企业人工成本占总成本的比重,是企业、行业、国家间商业竞争的重要指标。

在市场经济条件下,商品的竞争主要是质量和价格的竞争,其中价格的竞争主要是成本费用的竞争,而成本费用的竞争又主要是人工成本的竞争。

所以,一些有经营意识的企业家都把人工成本占总成本费用的比重作为决定企业盈亏的主要指标来抓。

行业和地区也是如此。

计算公式为:(总成本中)人工成本比重= 一定时期内人工成本总额/同期成本费用总额X100%三、劳动分配率劳动分配率是企业人工成本占企业增加值的比重,增值是由折旧、税收净额、企业利润、劳动者收入等四部分组成。

其计算公式为:劳动分配率=一定时期内人工成本总额/同期增加值总额x 100%劳动分配率指标一般只能在同行业不同企业之间进行分析比较,或对同一企业的不同时期进行比较。

劳动分配率这一指标的弱点是增加值统计的难度比较大。

现在折旧率的主动权由企业自己掌握,所以它只能作为辅助分析指标使用。

四、人事费用率人事费用率是企业人工成本占企业销售收入的比重。

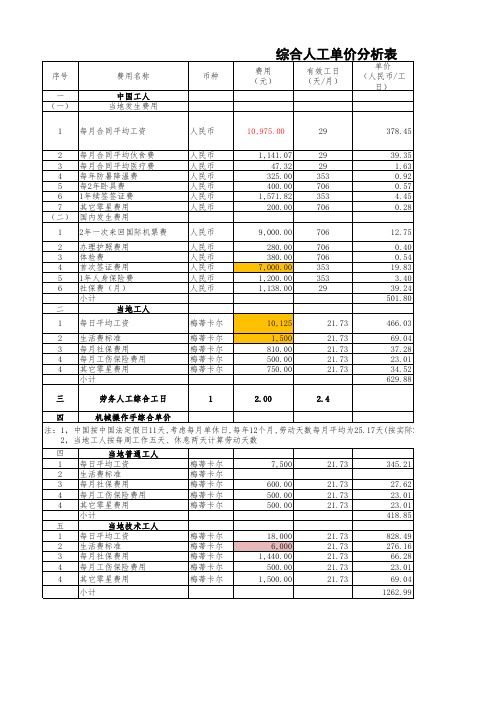

海外项目人工成本分析

梅蒂卡尔 梅蒂卡尔 梅蒂卡尔 梅蒂卡尔 梅蒂卡尔 1Байду номын сангаас

10,125 1,500 810.00 500.00 750.00 2.00

21.73 21.73 21.73 21.73 21.73 2.4

注:1,中国按中国法定假日11天,考虑每月单休日,每年12个月,劳动天数每月平均为25.17天(按实际29天); 2,当地工人按每周工作五天、休息两天计算劳动天数 四 1 2 3 4 4 五 1 2 3 4 4 当地普通工人 每日平均工资 生活费标准 每月社保费用 每月工伤保险费用 其它零星费用 小计 当地技术工人 每日平均工资 生活费标准 每月社保费用 每月工伤保险费用 其它零星费用 小计 梅蒂卡尔 梅蒂卡尔 梅蒂卡尔 梅蒂卡尔 梅蒂卡尔 7,500 600.00 500.00 500.00 21.73 21.73 21.73 21.73 345.21 27.62 23.01 23.01 418.85 828.49 276.16 66.28 23.01 69.04 1262.99

8,571.82

普工7500,技术工18000, 当地普工比当地技术工1:3 按照总用工的25%考虑提供生活

人工比为1:9,当地普工比中国工工效比为 1:2.5;当地技术工:中国技术工 功效比 1:1.5

人工比1:2

17天(按实际29天);

5.78 0.46 0.39 0.39 7.02 13.88 4.63 1.11 0.39 1.16 21.16

梅蒂卡尔 梅蒂卡尔 梅蒂卡尔 梅蒂卡尔 梅蒂卡尔

18,000 6,000 1,440.00 500.00 1,500.00

21.73 21.73 21.73 21.73 21.73

析表

人工成本的统计分析方法

人工成本的统计分析方法人工成本直接关系到企业(雇主)的生产、经营和管理,因为它的增长反映了企业(雇主)多支付了费用,它的减少说明少支付了费用。

但是,费用的支出并不是单纯的支出问题,也不一定多支出就是坏事。

只有将人工成本的花费与其产出进行比较,才能明了人工成本的支出是否合理。

因此,必须对人工成本进行统计分析,并在此基础上开展预测预警.在分析人工成本时,一般可用企业人工成本总额与平均人工成本两个指标来分析。

后者更能反映企业人工成本的水平.人工成本的统计分析方法有对比分析法、结构分析法、因素分析法、分组分析法、时间序列法和投入产出分析法.预测预警方法则主要有回归预测法、趋势预测法和调研预测法。

(一)对比分析法对比分析法是指对两个或两个以上的人工成本进行对比。

企业人工成本比较可分为纵向比较和横向比较两种.1、纵向比较纵向比较就是用企业自身的现在与过去比,看单位人工成本是上升还是下降.常用的对比指标有:实际到达数与计划对比;报告期与基期(可以是上月、上年、上年同期等)对比;本期水平与历史最好时期(或与某关键时期)对比。

对人工成本总额进行纵向比较分析,可以反映出一定时期一个企业、行业或一个国家人工成本总体情况和增减趋势。

这种分析对于研究人工成本总体情况、企业的生产经营状况和国民经济发展状况具有重要意义。

对人工成本总额进行分析一般从人工成本增长相对数(增长率)来反映,也可通过人工成本总量增减的绝对值来反映.人工成本增长率=(报告期人工成本总额÷基期人工成本总额-1)×100%……公式(1)人工成本增减绝对值=报告期人工成本总额-基期人工成本总额……公式(2)例如,某企业1990年共支付人工成本100万元,1989年支付人工成本80万元,则该企业1990年比1989年多支付人工成本20万元(100—80),人工成本的增长率为25%(100/80×100%—100%).对平均人工成本的纵向对比分析与人工成本总额分析方法基本一致,即计算平均人工成本指数和平均人工成本增减绝对值。

【表格】集团人力成本分析表

岗位1

部门2

岗位2

岗位3

岗位1

部门3

岗位2

岗位3

计划任务指标 实际完成指标

绩效分析报表

完成率

环比

考核指标1 实际完成考核指标1

环比

考核指标2 实际完成考核指标2

绩效结果分析

环比

绩效结果分析

分析汇总 市场因素

绩效结果分析

一、企业数 二、全部平均人数 1、全部从业人员平均人数 (1)职工平均人数 其中:工效挂钩范围内职工平均人数 (2)其他从业人员平均人数 2、离、退休平均人数 三、工资总额(发放数) 四、人工成本 (一)企业为职工及离退休人员负担的人工成本 1、提取的职工工资总额 工挂企业在成本中提取的工资总额 非工挂企业在成本中提取的工资总额 2、提取列支的“三费” 其中:提取的职工福利基金 提取的职工公会经费 列支的职工教育经费 3、社会保险 养老 工伤 生育 医疗 失业 4、提取的职工住房费用 其中:从成本中提取的职工住房公积金 从成本中提取的职工住房公积金 为实行房改企业支付的职工住租赁及折旧费用 5、列支的职工劳动保护费用 其中:劳动保护用品费用

项目 一、在岗人数(期初+期末)/2 二、经济效益指标 1、营业收入 2、增加值(存收入) 3、成本/费用总额 三、人力成本总额 1、固定工资总额 ①年薪制 ②岗位制 2、变动工资总额 3、其他形式固定补贴(车贴、通讯补贴) 4、社保费用(公司缴纳部分) 5、其他福利费(节假日、误餐、交通车分摊等) 6、劳保(体检、劳动事故赔偿等) 7、培训费 8、招聘费 9、离职成本(经济补偿、代为通知金等) 四、经济效益指标 1、人事费率(人力成本÷营业收入) 2、人均工资 ①年薪制 ②岗位制 3、人均人力成本 4、人力成本含量(人力成本总额÷成本(费用)总 额) 5、劳动分配率(人力成本总额÷增加值(存收入) 6、人力成本产出系数(增加值÷人力成本总额) 五、人力成本预警 1、高限 ①人事费率最高限额:(备注:固定费用是指除人力 成本以外的其他固定费用) (人力成本×(1-变动费用率))÷(人力成本+固定 费用)