利得税报税表-中文版

Removed_IIT filing return 个人所得税纳税申报表(中英文版)

个人房屋转让所得 Income from transfer of personal estate

10、偶然所得 Incidental income

:50 45. 44. 43. by 42.41.— 4—0.— 3—9.—3—8.by 37@.—— 36.35. —34—. ——33.3312..1.2.3.43.05..6—.—29.by28.by@ 27.26.—— 25. 24. 23. 22. by 21.20. — 1—9.by:18.by:17.— 1—6.— 1—5.—1—4.—— 13. 12. 111.0.“ ”by:M9.“OOOKN”b8y. :——7.——6.——5.——4.——3.——2.——1.——

税务机关受理人(签字): (盖章):

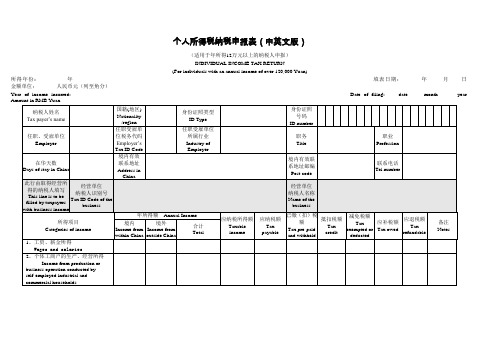

应纳税额 Tax

payable

身份证照 号码

ID number

职务 Title

职业 Profession

境内有效联 系地址邮编

Post code

联系电话 Tel number

经营单位 纳税人名称 Name of the

business

已缴(扣) 税额

Tax pre-paid and withheld

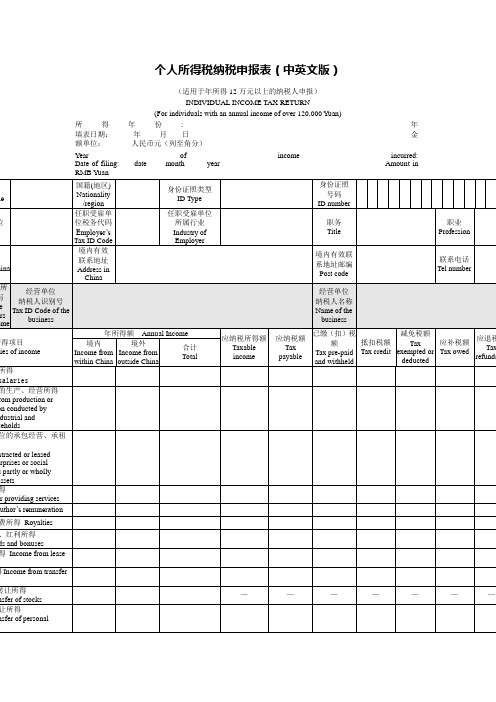

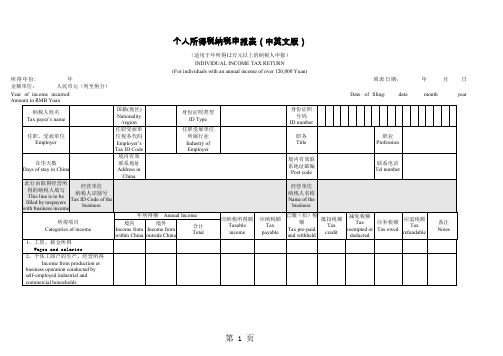

个人所得税纳税申报表(中英文版)

所得年份: 金额单位:

年 人民币元(列至角分)

(适用于年所得12万元以上的纳税人申报) INDIVIDUAL INCOME TAX RETURN

(For individuals with an annual income of over 120,000 Yuan)

填表日期:

抵扣税额 Tax credit

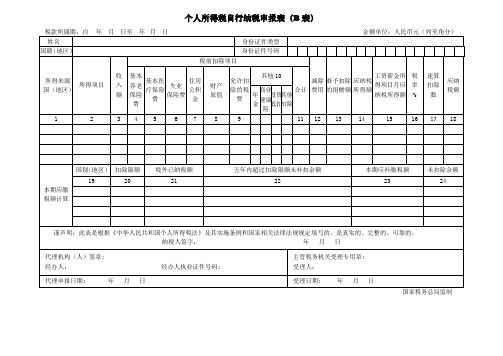

个人所得税自行纳税申报表B表

税款所属期:自年月日至年月日金额单位:人民币元(列至角分)

姓名

身份证件类型

国籍(地区)

身份证件号码

所得来源国(地区)

所得项目

收入额

税前扣除项目

减除费用

准予扣除的捐赠额

应纳税所得额

工资薪金所得项目月应纳税所得额

税率

%

速算扣除数

应纳税额

基本养老保险费

基本医疗保险费

失业

保险费

纳税人签字:年月日

代理机构(人)签章:

经办人:经办人执业证件号码:

主管税务机关受理专用章:

受理人:

代理申报日期:年月日

受理日期:年月日

国家税务总局监制

住房

公积金

财产

原值

允许扣除的税费

其他10

合计

年金

商业健康险

投资抵扣

其他扣除

1

2

3

4

5

6

7

8

9

11

12

13

14

15

16

17

18

本期应缴税额计算

国别(地区)

扣除限额

境外已纳税额

五年内超过扣除限额未补扣余额

本期应补缴税额

未扣除余额

19

20

21

22

23

24

谨声明:此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填写的,是真实的、完整的、可靠的。

IIT-filing-return-个人所得税纳税申报表(中英文版)教学文稿

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

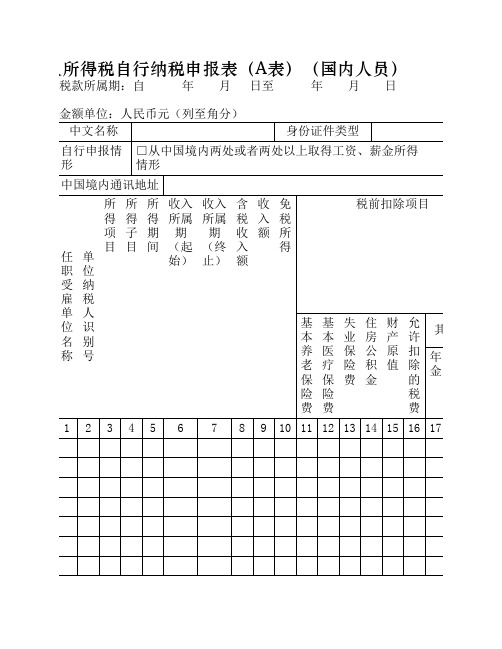

SB156-1《个人所得税自行纳税申报表A表(国内人员)》

纳税人签字: 代理机构(人)公章: 经办人: 代理申报日期: 年 月 日

年月日 经办人执业证件号Байду номын сангаас:

主管税务机关受 受理人:

受理日期: 年

表单说明 1、 适用范围

本表适用于“从中国境内两处或者两处以上取得工资、薪金所得 的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的 其他情形”的个人所得税申报。纳税人在办理申报时,须同时附报附件 2—《个人所得税基础信息表(B表)》。

2、 申报期限 次月十五日内。自行申报纳税人应在此期限内将每月应纳税款缴入

国库,并向税务机关报送本表。纳税人不能按规定期限报送本表时,应 当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及 其实施细则有关规定办理延期申报。

3、 本表各栏填写如下: (一)表头项目

1. 税款所属期:是指纳税人取得所得应纳个人所得税款的所属 期间,应填写具体的起止年月日。

个人所得税自行纳税申报表(A表)(国内人员)

税款所属期:自

年 月 日至

年月日

金额单位:人民币元(列至角分)

中文名称

身份证件类型

自行申报情 □从中国境内两处或者两处以上取得工资、薪金所得

形

情形

□没有

中国境内通讯地址

所 所 所 收入 收入 含 收 免

税前扣除项目

得 得 得 所属 所属 税 入 税

2. 第2列“单位纳税人识别号”:填写纳税人任职受雇单位的 纳税人识别号。如果没有,则不填。

3. 第3列“所得项目”:按照税法第二条规定的项目填写。纳 税人取得多项所得时,须分行填写。

4. 第4列“所得子目”:所得项目为“财产拍卖所得及回流文 物拍卖所得”、“个人房屋转让所得”、“股权转让所 得”、“特许权使用费”、“利息、股息、红利所得”的填 写此栏,其他所得项目不填,填写“海外回流文物拍卖所 得”、“其他财产拍卖所得”,“个人房屋转让所 得”、“个人房屋转让所得(核定税率)”、“个人房屋转 让所得(拍卖税率)”,“转让境内公司股权所得”、“转 让境外公司股权所得”,“特许权使用费(法定税 率)”、“特许权使用费(限定税率)”,“利息所得(法 定税率)”、“利息所得(限定税率)”、“股息、红利所 得(法定税率)”、“股息、红利所得(限定税率)”。

月(季)度预缴纳税申报表中英文

月(季)度预缴纳税申报表中英文Quarterly Prepayment Tax Return Form in Chinese and English税务局税务申报表申报期:2022 年第一季度报表类型:月(季)度预缴纳税申报表一、表格说明:本表由纳税人根据税法规定填报,按真实、准确、完整的原则填写。

如有更正,应在更正声明框内填写清楚,并在本表上签名。

若填写过程中有任何疑问,请咨询税务机关。

二、填报纳税人信息:1. 纳税人姓名:_________________________2. 纳税人识别号:_______________________3. 纳税人地址:_________________________4. 纳税人联系电话:_____________________三、填报所属期间:报送月份/季度:_________________________四、税款计算:1. 全年预计销售额:_______________________(填报单位:人民币)2. 税率适用情况:- 增值税率:___________________________(填报百分比)- 企业所得税率:________________________(填报百分比) - 个人所得税率:________________________(填报百分比)3. 销售额应纳税款:- 增值税:_____________________________(填报金额)- 企业所得税:__________________________(填报金额)- 个人所得税:__________________________(填报金额)4. 实际预缴税款:- 增值税:_____________________________(填报金额)- 企业所得税:__________________________(填报金额)- 个人所得税:__________________________(填报金额)5. 本期应补(退)税款:- 增值税:_____________________________(填报金额)- 企业所得税:__________________________(填报金额)- 个人所得税:__________________________(填报金额)五、附注:填写附注以说明填报表格中出现的特殊情况或异常情形。

IIT-filing-return-个人所得税纳税申报表(中英文版)教学内容

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

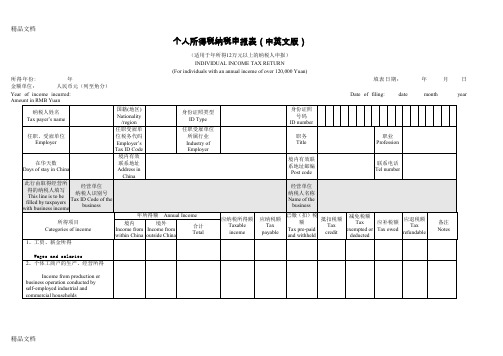

(完整版)个人所得税纳税申报表(中英文对照)Word模板

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuanof perjury , I declare that this return has been filed a ccording to THE INDIVIDUAL INCOME TAX LAW OF THE PEOPLE’S REPUBLIC OF CHINA and other rele to the best of my knowledge and belief. I guarantee the information provided is true, correct and complete.axpayer’s signatur ePreparer (Other than taxpayer)’s firme number税务机关受理人(签字):税务机关受理时间:年月日受理申报税务机关名称(盖章):Signature of responsible tax officer : Filing date: Time:Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

个人所得税纳税申报表中英文对照7页word

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.6 你是否曾取得有關本課稅年度的事先裁定?如是的話,請提交附註所要求的資料。

3.7 你是否根據《稅務條例》第 40AB 條及附表 17A ,在本課稅年度以指明另類債券計劃的「發起人」或「發債人」身 分就某安排申索以債務方式處理稅務?

3.8 你是否在本課稅年度申索扣除監管資本證券所產生的分派?

3.9 你在本課稅年度是否非香港居民人士設於香港的常設機構?

本表及任何所需補充表格內所有部╱部分必須填寫,並於本表發出日起 1 個月內交回本局。本局不接納以圖文傳真交回的報稅表。在填寫時應先閱讀載於 .hk/bir51_cnotes 的「附註及說明」(「附註」) 。你必須製備下列文件(合稱為「佐證文件」)﹕

(a) 該評稅基期內你的經簽署證實的財務狀況表╱資產負債表,根據香港或外地法律規定或其他原因製備的核數師報告書和綜合收益表╱損益表; (b) 說明如何算出下述應評稅利潤(或經調整的虧損)的計算表與有關附表;以及 (c) 「附註」內指明的其他文件及資料。

如你不是一家「小型法團」(見附註 C3),你必須連同所有「佐證文件」與本表及任何所需補充表格一併遞交。如你是一家「小型法團」,你只須遞交本表及 任何所需補充表格。不過,你必須保留「佐證文件」,因為日後可能須予提交。

如個案符合局長指明的準則,你可選擇使用香港政府一站通,以電子紀錄的形式提交報稅表。詳情請參閱附註 C4。

日期:

請參閱附註第 G 節中對應的部及項的說明。

助理局長 填寫數額時,請將小數點後的角、分數目略去。

第1部 應評稅利潤或經調整的虧損申報表

1.1 應評稅利潤(未扣除承前虧損):如沒有,填「0」

港元

1

1.2 經調整的虧損(未累計承前虧損):如沒有,填「0」

港元

2

1.3 承前虧損:如沒有,填「0」

港元

3

是

否

5

6

7

8

9 10 11 12 13 14 15

3.9.1

如是的話,你是否在本課稅年度曾與該非香港居民人士的其他部分進行交易?

16

只供稅務局人員填寫

□ A/C

□ C/A □ T/R

□ IR849 / on-line update for:

□ PF Lang. Ind. □ B. Name

□ Not for A.A. Ind. □ B. Add.

3.1.1

Байду номын сангаас

如否的話,請填報你在本評稅基期內的總入息。

港元

3.2 在評稅基期內,你是否曾因使用╱轉讓在《稅務條例》第 15(1)(a)、(b)、(ba) 或 (bb) 條所列舉的知識產權 而付款予非居住於香港的人士,不論該款項是已支付或應累算? 如是的話,請提交附註所列明的款項細則,並在第 12.13 項填報此款項。

□ IR10C/670/1264 issued on □ Cess.

BIR51 (4/2019)

本表的英文版樣本可經表格傳真服務(電話號碼 2598 6001)索取或在稅務局網頁(網址 .hk)下載。

A specimen of the English version of this return may be obtained through the Fax-A-Form service (Telephone No. 2598 6001) or

第2部 稅款或退稅

2.1 應繳稅款:如沒有,填「0」 2.2 應退還稅款:如沒有,填「0」

港元 港元

請在適當空格內加上「4」號

是

否

2.3 你是否在本課稅年度應按兩級稅率課稅?(如該法團有任何有關連實體,沒有其他有關連實體選擇按兩級稅率課稅。)

4

第3部 總入息、指定交易及事項

3.1 你在本評稅基期內的總入息是否超過港幣 $2,000,000 ?

3.4.2

從事專業再保險業務、獲授權專屬自保保險業務、合資格企業財資中心、合資格飛機出租商或合資格飛

機租賃管理商?如是的話,請提交附註所要求的資料,並填寫第 9.7 項。

3.5 你是否根據《稅務條例》第 49(1) 或 49(1A) 條所指明的避免雙重課稅安排,在本課稅年度申索稅務寬免?

如是的話,請提交附註所要求的資料。

downloaded from the Department's web site (.hk).

請轉下頁

第 4 部 本法團的詳細資料

4.1 如你的通訊地址有別於印在本表上的地址,請在此填寫:

第2頁

.............................................................................................................................................................................................................................................

來函請敘明下述檔案號碼

檔案號碼 致

稅 務 局 利得稅報稅表—法團

最後評稅及

暫繳稅

香港灣仔告士打道 5 號 稅務大樓

香港郵政總局郵箱 132 號

網址:.hk 電話:

根據《稅務條例》(第 112 章)第 51(1) 條的規定, 你必須將截至 年 3 月 31 日止課稅年度的評稅基期內(見附註 C2)的應評稅利 潤 (或經調整的虧損)(見附註 C1)在本報稅表內據實填報。

3.3 在本課稅年度,根據《稅務條例》第 20AE、20AF、20AX 及╱或 20AY 條,你是否有推定應評稅利潤? 如是的話,請提交附註所要求的資料。

3.4 在第 1 部填報的應評稅利潤╱經調整的虧損是否包括任何在本課稅年度得自以下按特惠稅率課稅的利潤╱虧損:

3.4.1

短╱中期債務票據 ( 在 2018 年 4 月 1 日之前發行 ) ?如是的話,請提交附註所要求的資料。

4.2 如在第 4.1 項填報的通訊地址是你現在的主要業務地址,請在空格內加上「4」號。

4.3 電話號碼: .......................................................................................................................................................