学校食堂会计报表

学校食堂会计报表

8、设备购置,修缮费

3

0

0

1

四、收支结余

3

0

0

2

食堂负责人:

学校食堂资产负债表

食堂会计:

编制单位:学校食堂

科目编 号

资产 类 一、资 产类

101

现金

银行存 102

款

其他应 110

收款

库存物 115

资

固定资 120

产

库存饭 122

菜票

待处理 151

财产损溢

资产合

年 初数

0 0 0 0 0 0 0

0

日期:2013年3月

2、蔬菜支出

3、调料支出

4、肉食品支出

5、水产品支出

6、蛋奶类支出

7、燃料支出

8、其它材料支出

9、物价风险准备金

日期:2013年3月

行 次

本月 数

1

0

2

0

3

0

4

0

5

0

6

0

7

0

8

0

9

0

1

0

0

1

0

1

1

0

2

1

0

3

1

0

4

1

0

5

1

0

6

1

0

7

1

0

8

1

0

9

2

0

0

2

0

1

2

0

2

累计 数

0 0 0 0 0 0 0 0 0 0 0

关于印发《如皋市学校食堂会计制度》的通知

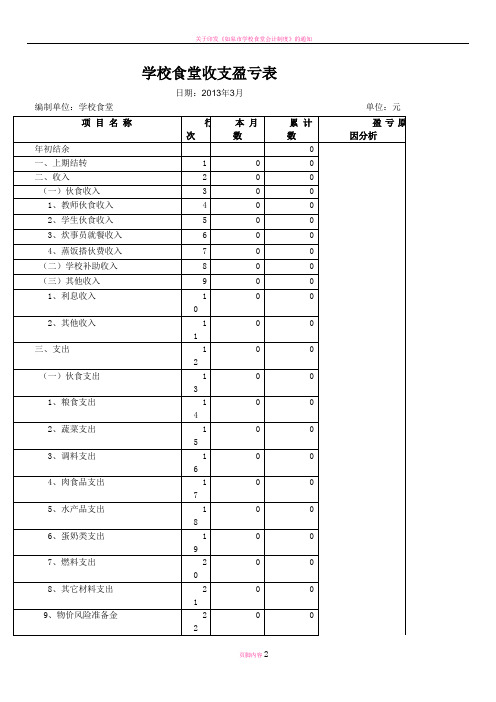

学校食堂收支盈亏表

编制单位:学校食堂 项目名称

学校食堂会计核算主要业务实例

学校食堂会计核算主要业务实例学校食堂会计核算主要业务实例2011-10-14【例1】1月1日,某校开办新食堂发行校内钱票,预计用餐人数50人,人均月用餐金额200元,经测算发行校内钱票20000元(200元×50人×2倍),食堂记账员根据领导签字批准的发行校内钱票申请报告(两份)【其中一联登记校内钱票保管帐(三栏)】,一份作如下会计分录交会计记帐:借:库存钱票20000贷:钱票基金20000【例2】某校食堂出售校内钱票15000元并存入银行,食堂出纳根据校内钱票出售日报表,其中一联登记校内钱票保管帐(三栏),一联作如下会计分录交会计记帐:借:现金15000贷:库存钱票15000借:银行存款15000贷:现金15000【例3】某校开办新食堂发行售饭卡,预计用餐人数50人,需发行校内售饭卡60张,食堂饭卡管理员根据领导签字批准的发行校内售饭卡申请报告发行,并对饭卡进行登记管理(只核算其张数,具体为总数、库存、售出)。

某校食堂出售售饭卡50张,充值收入15000元,同时每张售饭卡收取10元押金。

食堂出纳根据售饭卡充值收据记账联,作如下会计分录:借:银行存款15500贷:暂存款——发行卡余额15000——发行卡押金500【例4】某校食堂的校内钱票因多年周转使用破烂,申请批准报废5000元。

凭有关手续,食堂出纳作如下会计分录:借:钱票基金5000贷:库存钱票5000【例5】某校食堂采购伙食材料,期初采购向食堂支取备用金2000元,采购大米200公斤计400元,面粉100公斤计180元,花生油50公斤计450元,材料已验收入库(保管开据入库单,完备相关手续并记库管帐),采购报发票1030元,出纳根据借据、发票、采购凭证和入库单作如下会计分录:借:暂付款—备用金2000贷:现金2000借:库存物资—粮食580—食油450贷:现金1030期末采购还回备用金2000元,出纳开收据作如下会计分录:借:现金2000贷:暂付款—备用金2000【例6】某校食堂需采购伙食材料一批,某食品商场送货上门,现货款未付,材料已验收入库。

学校食堂月报表(模板)

填表单位:(盖章)填报人:时间:年月日

类别

检查要素

记分要点

自查记分

他查记分

组织

健全

责任

落实

专管人员严格检查监督,按要求如实记分,并按时填报记分表。

专管人员未认真检查监督导致记分不实记2分,未在每月5日前填报记分表记2分。

校长每周至少检查一次,专管人员定时(每餐)或不定时(抽查)检查监督,在相关表格如实检查签字。

未按要求达到检查监督次数,记2分;检查签字不及时,记2分。

环境

卫生

食堂内外清洁卫生,规范处理废弃物,保洁效果好。

屋顶有烟尘,墙角有蛛网,门窗有污迹,墙壁有油斑,地面有垃圾,食堂用具随意摆放,泔水桶或垃圾桶脏且未加盖,发现一起,记2分;废弃物乱扔,垃圾随处可见,污水遍地横流,灰(油)尘陈积较多,有一起,记4分。

5、严格原料加工卫生管理

加工流程混乱每次记2分;原料加工不符合卫生要求,每次记2分。

6、严格餐具消毒、保洁制度

保洁不合卫生要求,每餐未对餐具进行消毒处理,有一起每次记2分;餐具消毒检证师生流水洗手、洗碗,有一次记2分。

7、严格从业人员持证上岗,个人清洁卫生,着装符合要求。

资料

落实

档案资料符合要求

定点采购、验收、食品留样、餐具消毒登记资料齐备详实,有关人员及时签字。每缺一样或每有一样不符合要求每次记2分。

注:食堂存在记分要点所述,则在对应要点下划线,在记分栏如实打分。

合计记分

0

校长审核签字:检查人签字:

未索取发票等购货凭据,未做好采购记录,未索取定点采购商的食品卫生许可证和检验(检疫)合格证明,留样品种不齐,数量不足,时间不够,每有一样不符合要求记2分;使用地沟油、病猪肉、劣质盐等不合格原料,有一起记40分。

学校食堂会计核算办法

附件学校食堂会计核算办法第一部分说明一、为加强学校食堂管理工作,统一食堂会计核算,真实、准确、及时反映食堂经济活动,特制定《学校食堂会计核算办法》.二、本核算办法适用于本学校公办食堂。

三、会计年度自公历1月1日起至12月31日止。

四、会计核算基础采用权责发生制。

五、记帐方法采用借贷记账法。

六、填制会计凭证、登记账簿,应同时填列会计科目的名称和编号。

七、会计档案的管理,按财政部和国家档案局制定的《会计档案管理办法》执行.有关会计核算的一般要求及会计核算事宜,按财政部印发的《会计基础工作规范》办理。

八、本核算办法自2010年9月1日起试行。

第二部分会计科目二、会计科目使用说明(一)资产类101 现金1、本科目核算食堂的库存现金。

采购员周转使用的备用金,在“其他应收款”科目中核算.2、收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

本科目余额反映库存现金数.3、食堂应设置“现金日记帐”,由出纳人员根据收付款凭证,按照业务发生的先后顺序逐笔登记。

食堂现金日记账账面余额定期与实际库存数核对,做到日结月清、账款相符。

102 银行存款1、本科目核算食堂在银行开设帐户中存入的各种款项。

食堂帐只允许在银行开设一个帐户。

2、将款项存入银行时,借记本科目,贷记有关科目;提取或支付存款时,借记有关科目,贷记本科目。

本科目借方余额,反映食堂的银行存款结存数。

3、按开户银行的名称设置“银行存款日记帐”,出纳人员根据收付款证,按照业务发生顺序逐笔登记。

银行存款日记帐应定期与银行对帐单核对,每月至少核对一次。

月终时,帐面结余数与对帐单余额之间如有差额,必须逐笔查明原因进行处理,并按月编制“银行存款余额调节表”调节至相等。

103 其他应收款1、本科目核算食堂发生的暂付款、备用金、应向职工收取的各种垫付款项、以及为学校行政代办的客饭费用等.2、发生暂付款时,借记本科目,贷记“现金”等科目;收回或结算各种暂付款时,借记有关科目,贷记本科目.本科目借方余额,反映各种应收款的总额。

中小学校食堂会计报表

支出合计 资产总计 负责人: 审核人:

收入合计 负债总计 制表人:

来自华易财务软件

资产合计 五、支出类 501 伙食支出 502 管理费用 503 其他支出 jfqc(k501,q01) jfqm(k501) jfqc(k502,q01) jfqm(k502) jfqc(k503,q01) jfqm(k503)

净资产合计 四、收入类 401 伙食收入 402 其q01) dfqm(k401) dfqm(k402)

食堂资产负债表

"学校名称:" & tzm() 科目 编码 科目名称 一、资产类 101 现金 102 银行存款 103 其他应收款 104 库存物资 jfqc(k101,q01) jfqm(k101) jfqc(k102,q01) jfqm(k102) jfqc(k103,q01) jfqm(k103) jfqc(k104,q01) jfqm(k104) 负债合计 三、净资产类 301 伙食基金 303 伙食结余 dfqc(k301,q01) dfqc(k303,q01) dfqm(k301) dfqm(k303) 年初数 rq() 期末数 科目 编码 科目名称 二、负债类 201 应付账款 202 其他应付款 dfqc(k201,q01) dfqc(k202,q01) dfqm(k201) dfqm(k202) 年初数 单位:元 期末数

学校食堂会计报表完整

学校食堂会计报表(可以直接使用,可编辑实用优秀文档,欢迎下载)日期:2021年3月编制单位:学校食堂单位:元食堂负责人:食堂会计:学校食堂资产负债表日期:2021年3月编制单位:学校食堂单位:元食堂负责人:食堂会计:中国××××公司公司会计报表附注一、基本情况简要说明公司的所有者及构成,性质或类型、注册资本、法定代表人、经营范围、注册地址,生产、经营管理概况等。

二、不符合会计核算前提的说明会计核算前提包括会计主体、持续经营、分期核算和货币计量,如果会计报表不符合这些前提中的任何一个,都应该加以说明。

三、主要会计政策和会计估计的说明1、会计期间公司的会计年度为公历每年1月1日起至12月31日止。

2、记账本位币公司以人民币为记账本位币。

3、会计制度公司执行的会计制度。

4、记账基础和计价原则记账基础是否按权责发生制原则,资产的计价是否遵循历史成本原则。

5、外币业务的核算应说明发生外币业务时采用的折算汇率,期末对外币账户折算采用的汇率,以及汇兑差额的处理方法。

6、合并会计报表编制方法合并会计报表的企业说明合并日期、合并范围及其确定原则,子公司与母公司会计政策不一致的,说明在编制时是否已按母公司会计政策进行了调整,并说明子公司所采用的特殊会计政策;对纳入合并会计报表范围的母公司持股不足50%的子公司,说明纳入合并会计报表合并范围的原因;股权比例在50%以上或具有实际控制权但未纳入合并会计报表范围的子公司的名称、性质或类型、注册资本、实际投资额、母公司所持有的各种股权比例,未纳入合并会计报表的原因。

本年度合并会计报表范围如发生变更,应说明变更的内容和理由。

7、坏账核算方法应说明坏账的确认标准,以及坏账准备的计提方法和计提比例,并重点说明如下事项:本年度实际冲销的应收款项及其理由,其中,实际冲销的关联交易产生的应收款项应单独披露。

8、存货核算方法说明存货分类、取得、发出、计价以及低值易耗品和包装物的摊销方法。

学校食堂会计核算办法

附件学校食堂会计核算办法第一部分说明一、为加强学校食堂管理工作,统一食堂会计核算,真实、准确、及时反映食堂经济活动,特制定《学校食堂会计核算办法》。

二、本核算办法适用于本学校公办食堂。

三、会计年度自公历1月1日起至12月31日止。

四、会计核算基础采用权责发生制。

五、记帐方法采用借贷记账法。

六、填制会计凭证、登记账簿,应同时填列会计科目的名称和编号。

七、会计档案的管理,按财政部和国家档案局制定的《会计档案管理办法》执行。

有关会计核算的一般要求及会计核算事宜,按财政部印发的《会计基础工作规范》办理。

八、本核算办法自2010年9月1日起试行。

第二部分会计科目二、会计科目使用说明(一)资产类101 现金1、本科目核算食堂的库存现金。

采购员周转使用的备用金,在“其他应收款”科目中核算。

2、收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

本科目余额反映库存现金数。

3、食堂应设置“现金日记帐",由出纳人员根据收付款凭证,按照业务发生的先后顺序逐笔登记。

食堂现金日记账账面余额定期与实际库存数核对,做到日结月清、账款相符.102 银行存款1、本科目核算食堂在银行开设帐户中存入的各种款项。

食堂帐只允许在银行开设一个帐户。

2、将款项存入银行时,借记本科目,贷记有关科目;提取或支付存款时,借记有关科目,贷记本科目。

本科目借方余额,反映食堂的银行存款结存数.3、按开户银行的名称设置“银行存款日记帐”,出纳人员根据收付款证,按照业务发生顺序逐笔登记。

银行存款日记帐应定期与银行对帐单核对,每月至少核对一次.月终时,帐面结余数与对帐单余额之间如有差额,必须逐笔查明原因进行处理,并按月编制“银行存款余额调节表"调节至相等。

103 其他应收款1、本科目核算食堂发生的暂付款、备用金、应向职工收取的各种垫付款项、以及为学校行政代办的客饭费用等。

2、发生暂付款时,借记本科目,贷记“现金”等科目;收回或结算各种暂付款时,借记有关科目,贷记本科目。

中小学食堂会计核算办法

中小学食堂会计核算办法第一部分总则1.本办法适用于非社会化运行的学校食堂。

2。

学校食堂核算以人民币“元"为本位币。

3.会计记账方法采用借贷记账法。

4.按规定设置和使用会计科目,有关会计核算的一般要求及会计核算事宜,按财政部印发的《会计基础工作规范》办理。

5.学校食堂会计档案的管理,按财政部和国家档案局制定的《会计档案管理办法》执行。

第二部分会计科目及核算(一)资产类第101号科目现金1。

本科目核算学校食堂的库存现金。

收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

本科目借方余额反映库存现金数额。

2.学校食堂应设置“现金日记账",食堂出纳人员根据原始凭证逐笔顺序登记.每日业务终了,应计算当日现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到账款相符,并编制“库存现金日报表”.第102号科目银行存款1.本科目核算学校食堂存入银行的学生伙食费收入或其他零星收入。

学校在银行开设食堂专户进行核算,并加强对银行账户的管理。

2。

学校食堂将款项存入银行时,借记本科目,贷记有关科目;提取或支出存款时,借记有关科目,贷记本科目。

本科目借方余额反映银行存款数额。

3.学校食堂应设置“银行存款日记账”,由出纳人员根据收付款凭证逐笔顺序登记,每日终了应结出余额.银行存款日记账应定期与银行对账,至少每月核对一次。

月终时,单位账面余额与银行对账单余额之间如有差额,应逐笔查明原因进行处理。

属于未达账项,应编制“银行存款余额调节表”调整相符.第110号科目其他应收款1.本科目核算学校食堂的应收、暂付款项。

包括:备用金、应向职工收取的各种垫付款项等。

2。

发生各种应收款项时,借记本科目,贷记有关科目;收回各种款项时,借记有关科目,贷记本科目。

本科目借方余额为尚未结算的应收款项。

3.本科目应按其他应收款的项目和债务人设置明细账。

第115号科目库存物资1。

本科目核算学校食堂库存的物资材料以及达不到固定资产核算标准的工具、器具、低值易耗品等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0 0 0 0

0

0 0 0

支出合计

0

0

收入合计

0

0

资产总计

0

0

负债总计

0

0

食堂负责 人:

食堂会 计:

学校食堂会计报表

Prepared on 22 November 2020

学校食堂收支盈亏表

日期:2013年3月

编制单位:学校食堂

项目名称

行次 本月数

年初结余

一、上期结转

1

0

二、收入

2

0

(一)伙食收入

3

0

1、教师伙食收入

4

0

2、学生伙食收入

5

0

3、炊事员就餐收入

6

0

4、蒸饭搭伙费收入

7

0

(二)学校补助收入

8

0

(三)其他收入

9

0

1、利息收入

10

0

2、其他收入

11

0

三、支出

12

0

(一)伙食支出

13

0

1、粮食支出

14

0

2、蔬菜支出

15

0

3、调料支出

16

0

4、肉食品支出

17

0

5、水产品支出

18

0

6、蛋奶类支出

19

0

7、燃料支出

20

0

8、其它材料支出

21

0

9、物价风险准备金

22

0

(二)其他支出

23

0

1、炊事员工资(非财政拨款工人工 24

四、收支结余 食堂负责人:

32

0

0

食堂会计:

学校食堂资产负债表

编制单位:、资产类

101

现金

102

银行存款

110

其他应收款

115

库存物资

120

固定资产

122

库存饭菜票

待处理财产

151

损溢

资产合计

五、支出类

504

伙食支出

513

其他支出

年初数

0 0 0 0 0 0 0

0

0 0

日期:2013年3月

0

资)

2、社会保障费

25

0

3、教师管理补贴

26

0

4、水电费支出

27

0

5、上交行政 6、非正常损失 7、其他杂项支出 8、设备购置,修缮费

28

0

29

0

30

0

31

0

单位:元 累计数 盈亏原因分析

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0

期末数 科目编号

负债类

二、负债类

0

201

借入款项

0

203

应付帐款

0

207

其他应付款

0

负债合计

0

0

三、净资产类

0

302

固定基金

0

303

饭菜票基金

304

专用基金

306

伙食结余

净资产合计

四、收入类

0

401

伙食收入

0

402

学校补助收入

413

其他收入

年初数

0 0 0

0

0 0 0 0

0

0 0 0

单位:元

期末数

0 0 0