个人理财案例分析16页PPT

合集下载

个人理财--财务分析 ppt课件

消费支出额。这需要平时注意保留消费支出凭证,到时分类加总 发票、收据金额即可得到。

债务偿付支出。根据各种贷款缴款通知单金额分本金和利息分别 记账。

保费支出。根据保费收据或发票记账

ppt课件

第四节 个人 理财 家庭预算表的编制

设定财务目标 ✓ 长期理财目标 ✓ 短期理财目标 收入、支出的初步测算

ppt课件

个人 理财

资产负债比率

总资产负债比率=总负债/总资产

✓ 反映家庭债务负担状况和还债能力。这一比率的数值范围为0~1 ,如果大于1,理论上讲,该家庭已经破产。一般情况下应将其控 制在0.5以下,以减少由于资产流动性不足而出现财务危机的可能 。

净资产比率=净资产/总资产

✓ 净资产比率也称自有权益比率或净资产偿付比率,用来反映家庭 自有资产对总资产的支撑程度。

对于处于成熟、完善市场的奢侈资产,如别墅、珠宝首饰,很容易找到市场价值,则应该按照

市场报价计值。对于收藏品,如果有权威机构的认定,则按权威机构的评估价计值,但特殊且 单一的收藏品,市场评估价格差距较大,则比较适合采用成本价保守计值。

负债应该按照所欠金额的“当前价值”来计价。

ppt课件

个人 理财

其他工作收入。个人经营收入可根据公司或商号的盈余配发记录 记账;劳务报酬、稿酬可根据领款收据记账,若无凭据,可在领 款当日做一便条,注明收入来源及金额。

理财收入。活期存款利息收入根据银行结息单或刷卡查询;定期 存款及债券利息收入根据取息通知单或到期结息单记账;股息、 红利及资本利得(或损失)通过查询证券资金账户余额记账。

(3)2012年用活期存款偿还房屋贷款4万元,偿还汽车贷款2万元,偿还银行贷款利 息5万元。

(4)2012年12月底用活期存款购买了2万元保险,其中纯保费支出0.8万元,储蓄型 保单现金价值1.2万元。

债务偿付支出。根据各种贷款缴款通知单金额分本金和利息分别 记账。

保费支出。根据保费收据或发票记账

ppt课件

第四节 个人 理财 家庭预算表的编制

设定财务目标 ✓ 长期理财目标 ✓ 短期理财目标 收入、支出的初步测算

ppt课件

个人 理财

资产负债比率

总资产负债比率=总负债/总资产

✓ 反映家庭债务负担状况和还债能力。这一比率的数值范围为0~1 ,如果大于1,理论上讲,该家庭已经破产。一般情况下应将其控 制在0.5以下,以减少由于资产流动性不足而出现财务危机的可能 。

净资产比率=净资产/总资产

✓ 净资产比率也称自有权益比率或净资产偿付比率,用来反映家庭 自有资产对总资产的支撑程度。

对于处于成熟、完善市场的奢侈资产,如别墅、珠宝首饰,很容易找到市场价值,则应该按照

市场报价计值。对于收藏品,如果有权威机构的认定,则按权威机构的评估价计值,但特殊且 单一的收藏品,市场评估价格差距较大,则比较适合采用成本价保守计值。

负债应该按照所欠金额的“当前价值”来计价。

ppt课件

个人 理财

其他工作收入。个人经营收入可根据公司或商号的盈余配发记录 记账;劳务报酬、稿酬可根据领款收据记账,若无凭据,可在领 款当日做一便条,注明收入来源及金额。

理财收入。活期存款利息收入根据银行结息单或刷卡查询;定期 存款及债券利息收入根据取息通知单或到期结息单记账;股息、 红利及资本利得(或损失)通过查询证券资金账户余额记账。

(3)2012年用活期存款偿还房屋贷款4万元,偿还汽车贷款2万元,偿还银行贷款利 息5万元。

(4)2012年12月底用活期存款购买了2万元保险,其中纯保费支出0.8万元,储蓄型 保单现金价值1.2万元。

个人理财ppt课件

•

1.2.3短期、长期规划相结合;

• 案

1.2.4专业性:通常情况下由专业人士提供专业化的理财方

完整最新ppt

16

1.3个人理财规划的内容

现金规划

消费支出规划

教育规划

个人理财规划

保险规划 税收规划

投资规划

退休规划

财产分配与传承规划

完整最新ppt

4.随着时间推移,每一层次需求的满完足整也最可新能pp会t 随之发生变化

15

第二节 个人理财规划

• 1.1个人理财规划的含义

•

个人理财规划,是在对个人收入、资产、负债等数据进行分

析整理的基础上,根据个人对风险的偏好和承受能力,结合预定目标

运用诸如储蓄、保险、证券、外汇、收藏、住房投资等多种手段管理

核心

• 根据个人的消费性资源状况和 消费偏好来实现个人的人生目

标。

完整最新ppt

5

个人投资理财

含义

核心

• 制定财务计划对个人投资性财 务资源进行适当管理,并通过 不断调整计划,以追求财务安 全和财务自由为目标的经济活 动。

• 根据个人的投资性资源状况和 风险偏好来实现个人的人生目

标。

• 投资理财是在个人现有生活

目标得到满足后,投资于股票、 债券、金融 、衍生工具、黄金、 不动产以及艺术品,目的是追

求个人、家庭资产成长,从而 提高家庭的生活水平和质量。

完整最新ppt

6

1.1.3个人理财的目的 为了现在和将来,未雨绸缪,为将来的生活做准备。而无数个将

来会变成实实在在的现在。

2.1.1个人理财动机 动机—为实现一定的目的而激励人们行动的内在原因。 个人理财动机,是进行个人财务资源管理的原因所在,或者称个

个人理财理财规划综合案例课件

具体如下:(1)建议马先生投保一份生存死亡两全保险,

并一次性将保额做到200万元,每年支出在3600元左右。这

样,无论是马先生继续生存到一定年龄还是万一发生意外或

疾病去世均可获得保险金的给付。(2)建议马先生与夫人

各买一份重大疾病保险,保额设计为30万元。(3)建议为

马先生全家都购买一份人身意外伤害综合保险,保额最高可

7

• 财务比率分析:

• 节余比率=年节余/年税后收入,主要反映客户提高净资产 水平的能力,客户指标为54%,说明客户具有很大的储蓄和 投资潜力,净资产在未来会较大幅度提高.

• 投资与净资产比率=投资资产/净资产,客户指标为58%,略 高于参考值,说明客户投资意识较强,但从客户总体数据看, 投资带来的总体效益不够理想,反映投资的品种结构有待 完善.

• 首先,明确客户的各项理财目标: • 1、消费支出规划目标:在现有消费水平 的基础上,

适当增加日常生活开支,提高日常生活水平,同时,一 年内购买一辆总价约20万元的车。 • 2、教育规划目标:六年后(2014年)送孩子出国 念书,完成大约6年(本科加硕士研究生)的教育, 目前估计每年费用10万元。(长期) • 3、保险规划目标:适当增加保险投入进行风险管 理。(短期)

个人理财理财规划综合案例

16

案例二:421家庭该如何理财

• “上有4老,下有1小”,俗称“421家庭”,这个族群该 如何理财?

•

蔡先生今年30岁,在云南昆明一家事业单位工作,

妻子同岁,就职于当地一家国有企业。女儿今年2岁。蔡

先生和妻子都没有兄弟姐妹,双方父母均为国有企业退休

职工,收入微薄。

•

蔡先生家庭年收入合计170000元,家庭年开销

个人理财案例分析课件

金额 $659,360 $100,000

$0 $759,360 $200,000

$0 $0 $0 $0 $0 $1,400,000 $300,000 $30,000 $11,000 $16,000 $12,000

比重 13.21% 2.00% 0.00% 15.21% 4.01% 0.00% 0.00% 0.00% 0.00% 0.00% 28.04% 6.01% 0.60% 0.22% 0.32% 0.24%

$60,200 月支出*紧急预备金月数

$2,699,160 不包括既得权益资产

紧急预备金月数

3

个人理财案例分析

家庭财务分析

家庭财务比率 流动比率 资产负债率 紧急预备金倍数

定义 流动资产/流动负债 总负债/总资产 流动资产/月支出

财务自由度

年理财收入/年支出

贷款年供负担率 年本息支出/年收入

比率

合理范围

▪ 社保养老金,企业年金与退休后自行投资的投资 报酬率均假设为6%。

个人理财案例分析

背景资料:假设条件

▪ 养老保险费提缴率8%,失业保险费提缴率 1%,医疗保险费提缴率2%,企业医保入 帐提缴率1.8%,住房公积金提缴率个人及 单位均为12%,企业年金提缴率4%,企业 相对提缴率4%,刘向东名下买入房产面积 90(平米),刘太太名下房产面积120 (平米)。

净值成长率 净储蓄率 自由储蓄率

净储蓄/(净值-净储蓄) 净储蓄/总收入 自由储蓄/总收入

1.13% 5%-15% 16.84% 4%-10%

25.13% 5%-20% 78.44% 20-60% 73.70% 10-40%

占比偏低,建议适当增加保费

含当年房产出售收入 较高 偏高,达成理财目标的机会大 偏高,达成理财目标的机会大

个人理财案例分析(课堂PPT)

单位:万元

负债项目 20 20 流动性负债 400 50 450 投资性负债 200 自用房贷 30 30 65 325 自用性负债 795 总负债

5

客户:李四民夫妇

金额

净值项目

0

0 流动净值

20

0 投资净值

450

150

150 自用净值

175

150 总净值

645

资产负债比重

资产项目 现金 股票 企业账面净资产 养老金帐户余额 自用性房产 家庭总资产 负债项目 投资用房贷 家庭总负债 净值 1

1

12

客户原始总需求

生活费用支出(现值)

应急基金

教育基金

养老基金

临终与丧葬费用支出

偿还贷款

退休前生活费

李四民的保险保障金额需求

1

13

单位:万元

6.6 8 30 5

150 ? ?

基本假设

李四民家庭基本假定

通货膨胀

4%

• Click to add Text

• Cli未ck来to收ad入d T增ex长t 率

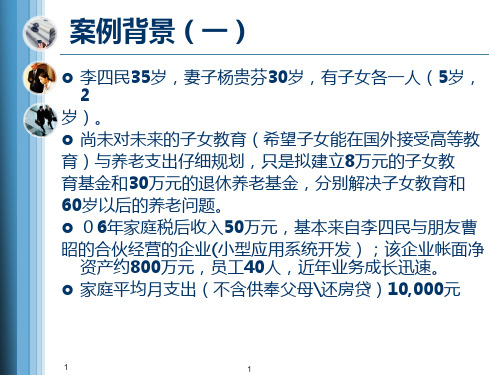

案例背景(一)

李四民35岁,妻子杨贵芬30岁,有子女各一人(5岁, 2

岁)。 尚未对未来的子女教育(希望子女能在国外接受高等教 育)与养老支出仔细规划,只是拟建立8万元的子女教 育基金和30万元的退休养老基金,分别解决子女教育和 60岁以后的养老问题。 06年家庭税后收入50万元,基本来自李四民与朋友曹 昭的合伙经营的企业(小型应用系统开发);该企业帐面净

市价

市价 6

百分比 20 50 400 0 200 670

百分比 0 150 520

2.99% 7.46% 59.70% 0.00% 29.85%

个人理财案例分析PPT参考课件

2020/2/15 广州学院管理学院 吴锦桂

16

消费支出规划

1、买车今年(20万) 2、两年内买房(250万)

买房

可攒钱2年,首付款为250*0.3=75万 贷款额为250-75万=175万

可攒为首付款的为30万股票:=FV(12%,2,,320000)=376320元 每年的结余的一部分: 最高能拿出13.6万(40%的年收入),此处能否拿出?

2020/2/15 广州学院管理学院 吴锦桂

11

大人意外保险

2020/2/15 广州学院管理学院 吴锦桂

12

大人重疾保险

2020/2/15 广州学院管理学院 吴锦桂

13

小孩保险

2020/2/15 广州学院管理学院 吴锦桂

14

**保险规划总结

根据前面保险金额,则该家庭年保险支出额为 999+230+8610+6630+100+199=16768元 <3.4万

中国.广州.花都 主讲人:吴锦桂

2020/2/15 广州学院管理学院 吴锦桂

1

案例分析

2020/2/15 广州学院管理学院 吴锦桂

2

案例分析

➢案例解读 ➢报表制作及分析 ➢保险规划 ➢消费支出规划 ➢教育规划 ➢退休养老规划

2020/2/15 广州学院管理学院 吴锦桂

3

[案例]养儿买房"亚历山大" "夹心层"家庭如何稳中求进

降低流动性比率,结合

目标,买车买房则月支 出会增高,故留活期5 万,定期10万拿出备用

结余比率 偏高

根据家庭保险保障暂 时还未进行规划,规 划后自己支出多,则 可以降低结余比率

《个人理财规划》PPT课件

每月开销2000元,加上休闲旅游(1 年1万),按40年计算

15万的车,加维修保养,30年更换3 辆(每10年更换一辆)

假设退休后生活20年,每月1500元

总花费 120万元

36万

80万 136万

88万

36万 599万

家庭理财的目的

通过有效的储蓄和适当的投资达致家庭财务的:

安全 与 自由

1、资产不断 增值而不贬值 2、不发生计 划外的财务损 失

10%

5500 11550 18205 25526

33578

42436 52179 62897 74687

87656

101921 117614 134875 153862

174749

197724 222996 250795 281375

315012 2.15倍

15%

5750 12363 19967 28712

假设每年投资回报率为10%,65岁时究竟谁的回报多?

年龄

21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44

45

46 47 48 49 50 51 52 53 54

55

56 57 58 59 60 61 62 63 64

家庭净资产

家庭负债(元) 房屋贷款: 汽车贷款: 其他贷款: 信用卡透支金额: 其他债务:

合计:

检视项目二 家庭收入与支出

收入状况 您本人月收入 家庭年终奖金收入

元,配偶月收入 元,月度家庭其他收入 元,利息及投资收入 元,其他年收入

該不該賣呢?

罷! 18 還好沒賣

19

27 什麼?! ※%@ # ...

15万的车,加维修保养,30年更换3 辆(每10年更换一辆)

假设退休后生活20年,每月1500元

总花费 120万元

36万

80万 136万

88万

36万 599万

家庭理财的目的

通过有效的储蓄和适当的投资达致家庭财务的:

安全 与 自由

1、资产不断 增值而不贬值 2、不发生计 划外的财务损 失

10%

5500 11550 18205 25526

33578

42436 52179 62897 74687

87656

101921 117614 134875 153862

174749

197724 222996 250795 281375

315012 2.15倍

15%

5750 12363 19967 28712

假设每年投资回报率为10%,65岁时究竟谁的回报多?

年龄

21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44

45

46 47 48 49 50 51 52 53 54

55

56 57 58 59 60 61 62 63 64

家庭净资产

家庭负债(元) 房屋贷款: 汽车贷款: 其他贷款: 信用卡透支金额: 其他债务:

合计:

检视项目二 家庭收入与支出

收入状况 您本人月收入 家庭年终奖金收入

元,配偶月收入 元,月度家庭其他收入 元,利息及投资收入 元,其他年收入

該不該賣呢?

罷! 18 還好沒賣

19

27 什麼?! ※%@ # ...

理财规划(综合案例分析)ppt课件

• 答题要点: • (1)计算小王要在30岁拥有100万元的投资收益率

(27%)。 • (2)根据投资收益率做出合理的资产配置。 • (3)分析小王目标是否合理并作出调整。

• 杜先生是一家陶瓷公司的老板,他十分钟情于房产投资, 目前有可投资房产一套,成本价120万元,是三年以前 10年期按揭付款,首期已付三成(银行贷款利率6.52 %),现在用于出租,租价每月6000元,,随着近几年 房价的上涨,杜先生的房子已升值为市价260万元,杜先 生现在很矛盾,不知道是应该卖掉房子去买基金(假设基 金年平均收益率6%),还是继续出租(租期共20年,租 金收益率3%,假定20年后此房产价格80万),为此, 杜先生特来向你寻求理财咨询服务,请你向杜先生说明你 提供的理财建议

付,那么杨先生的奖金的必要投资收益率是多少? ➢ 14.5% ➢ 17.3% ➢ 18.0% ➢ 15.1%

• 对于杨先生的家庭财务问题,你觉得分析正确的有 ()

➢ 关键是选好一个投资计划,获得足够高的收益率,买房不 是问题。

➢ 杨先生的购房计划过于奢侈,应该深思熟虑。

➢ 杨先生应该为太太买一份保险,以避免太太意外事故为家 庭带来生活冲击。

• 5.你为刘氏家庭制定理财计划时,你不会重点考虑以下哪 个因素:

• 年龄 • 未来收入水平 • 个人净资产 • 教育水平 • 6.希望你能为他提供投资建议,你为他们选择金融产品时,

参考的依据是(B) • 距孩子上大学的时间长度 • 终生的风险承受度 • 家庭为子女教育储蓄的能力 • 孩子的消费需求

• 答案:小赵的保险目标不能实现。当小赵购买20万的火 灾保险时,公寓遭受的损失只有2/3能获得赔偿,并且赔 偿限额在20万以内,即使公寓遭受的损失在20万以下。 小赵的选择,要么是购买30万保额的火灾保险,要么是 自己承担部分风险。

(27%)。 • (2)根据投资收益率做出合理的资产配置。 • (3)分析小王目标是否合理并作出调整。

• 杜先生是一家陶瓷公司的老板,他十分钟情于房产投资, 目前有可投资房产一套,成本价120万元,是三年以前 10年期按揭付款,首期已付三成(银行贷款利率6.52 %),现在用于出租,租价每月6000元,,随着近几年 房价的上涨,杜先生的房子已升值为市价260万元,杜先 生现在很矛盾,不知道是应该卖掉房子去买基金(假设基 金年平均收益率6%),还是继续出租(租期共20年,租 金收益率3%,假定20年后此房产价格80万),为此, 杜先生特来向你寻求理财咨询服务,请你向杜先生说明你 提供的理财建议

付,那么杨先生的奖金的必要投资收益率是多少? ➢ 14.5% ➢ 17.3% ➢ 18.0% ➢ 15.1%

• 对于杨先生的家庭财务问题,你觉得分析正确的有 ()

➢ 关键是选好一个投资计划,获得足够高的收益率,买房不 是问题。

➢ 杨先生的购房计划过于奢侈,应该深思熟虑。

➢ 杨先生应该为太太买一份保险,以避免太太意外事故为家 庭带来生活冲击。

• 5.你为刘氏家庭制定理财计划时,你不会重点考虑以下哪 个因素:

• 年龄 • 未来收入水平 • 个人净资产 • 教育水平 • 6.希望你能为他提供投资建议,你为他们选择金融产品时,

参考的依据是(B) • 距孩子上大学的时间长度 • 终生的风险承受度 • 家庭为子女教育储蓄的能力 • 孩子的消费需求

• 答案:小赵的保险目标不能实现。当小赵购买20万的火 灾保险时,公寓遭受的损失只有2/3能获得赔偿,并且赔 偿限额在20万以内,即使公寓遭受的损失在20万以下。 小赵的选择,要么是购买30万保额的火灾保险,要么是 自己承担部分风险。