2016年央行发布基准利率

历年基准利率表2015至2021

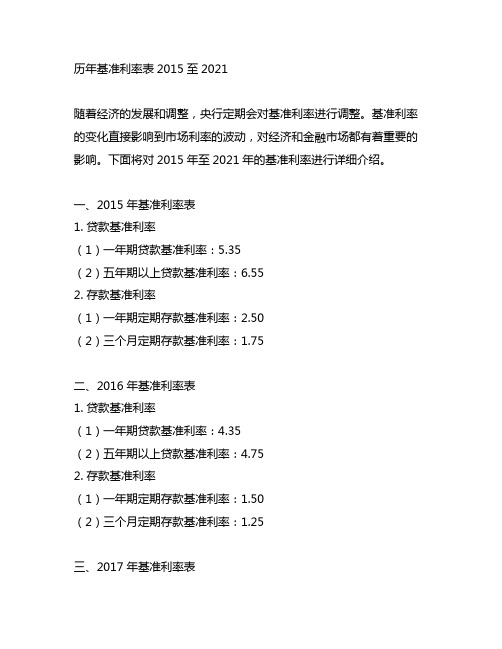

历年基准利率表2015至2021随着经济的发展和调整,央行定期会对基准利率进行调整。

基准利率的变化直接影响到市场利率的波动,对经济和金融市场都有着重要的影响。

下面将对2015年至2021年的基准利率进行详细介绍。

一、2015年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:5.35(2)五年期以上贷款基准利率:6.552. 存款基准利率(1)一年期定期存款基准利率:2.50(2)三个月定期存款基准利率:1.75二、2016年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35(2)五年期以上贷款基准利率:4.752. 存款基准利率(1)一年期定期存款基准利率:1.50(2)三个月定期存款基准利率:1.25三、2017年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35 (2)五年期以上贷款基准利率:4.75 2. 存款基准利率(1)一年期定期存款基准利率:1.50 (2)三个月定期存款基准利率:1.25四、2018年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35 (2)五年期以上贷款基准利率:4.75 2. 存款基准利率(1)一年期定期存款基准利率:1.50 (2)三个月定期存款基准利率:1.25五、2019年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35 (2)五年期以上贷款基准利率:4.75 2. 存款基准利率(1)一年期定期存款基准利率:1.50 (2)三个月定期存款基准利率:1.25六、2020年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.05(2)五年期以上贷款基准利率:4.752. 存款基准利率(1)一年期定期存款基准利率:1.25(2)三个月定期存款基准利率:1.00七、2021年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:3.85(2)五年期以上贷款基准利率:4.652. 存款基准利率(1)一年期定期存款基准利率:1.25(2)三个月定期存款基准利率:1.00总结:基准利率的调整直接影响到市场上的贷款利率和存款利率。

人民银行历年贷款利率完整一览表

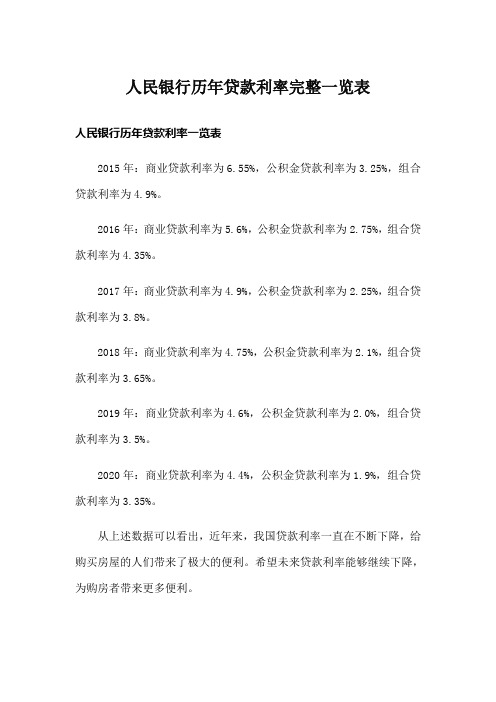

人民银行历年贷款利率完整一览表人民银行历年贷款利率一览表2015年:商业贷款利率为6.55%,公积金贷款利率为3.25%,组合贷款利率为4.9%。

2016年:商业贷款利率为5.6%,公积金贷款利率为2.75%,组合贷款利率为4.35%。

2017年:商业贷款利率为4.9%,公积金贷款利率为2.25%,组合贷款利率为3.8%。

2018年:商业贷款利率为4.75%,公积金贷款利率为2.1%,组合贷款利率为3.65%。

2019年:商业贷款利率为4.6%,公积金贷款利率为2.0%,组合贷款利率为3.5%。

2020年:商业贷款利率为4.4%,公积金贷款利率为1.9%,组合贷款利率为3.35%。

从上述数据可以看出,近年来,我国贷款利率一直在不断下降,给购买房屋的人们带来了极大的便利。

希望未来贷款利率能够继续下降,为购房者带来更多便利。

最新存贷款利率表2023年2023年,中国人民银行公布的贷款基准利率为:一年内(含一年)贷款利率4.35%,一至五年(含五年)贷款利率4.75%。

目前,商业贷款基准利率为4.90%,贷款期限超过5年。

受限购限贷政策影响,地方银行对首套房贷利率的调整不同。

全国首套房平均利率为5.38%,利率普遍上升5%-20%。

二套房贷款利率一般上升10%-30%。

公积金贷款基准利率为:五年以下(含)贷款利率2.75%,同期公积金五年以上贷款基准利率为3.25%,二套房贷款利率普遍上升10%。

中国人民银行公布的新贷款基准利率以中国人民银行公布的最新利率为准。

一、委托贷款:委托贷款是指由政府部门、企业事业单位和个人根据客户确定的贷款对象、用途、金额、期限确定的贷款对象、用途、金额、期限和利率发放、监督和协助收回的贷款。

贷款人(受托人)只收取手续费,不承担贷款风险。

2.信用贷款:信用贷款是指以借款人的声誉发放的贷款。

其特点是债务人不需要提供抵押品或第三方担保,只能凭自己的声誉获得贷款,并以借款人的信用程度作为还款担保。

2016年9月银行贷款基准利率

2016年9月银行贷款基准利率是我国银行体系内的一项重要指标,它直接影响着借款人和存款人的利益。

在本篇文章中,我将从不同的角度出发,全面评估并撰写关于2016年9月银行贷款基准利率的深度和广度兼具的中文文章。

让我们从2016年9月银行贷款基准利率的背景和意义开始。

银行贷款基准利率是央行制定的一种指导性利率,是银行贷款利率水平的基准。

通过央行调整贷款基准利率,可以影响银行的贷款成本和利润水平,从而对整个金融体系产生深远的影响。

在2016年9月,我国央行宣布下调银行贷款基准利率,这一消息引起了市场的高度关注,因为这意味着银行贷款利率将会下降,对于借款人来说是一个利好消息。

接下来,让我们从借款人和存款人的角度对2016年9月银行贷款基准利率进行评估。

首先是借款人,银行贷款基准利率的下调意味着借款成本降低,对于企业和个人来说都是一种利好。

这将刺激借款需求,提升投资和消费水平,对经济的发展起到积极的推动作用。

而对于存款人来说,银行贷款基准利率下调将导致银行存款利率也会相应下降,这可能会影响到存款人的利益,特别是对于那些依赖存款收入的人来说,他们可能需要寻找其他的理财方式来保值增值。

我们需要总结回顾一下2016年9月银行贷款基准利率的调整对于整个金融体系和经济的影响。

可以肯定的是,银行贷款基准利率调整直接影响着银行的盈利能力和资金成本,也影响着整个金融市场的流动性和风险敞口,央行在调整银行贷款基准利率时需要谨慎权衡各方面的利益。

从长期来看,银行贷款基准利率的稳健调整是有利于金融市场的健康发展和经济稳定增长的,但需要注意的是,在调整过程中也要注意防范金融风险,防止利率市场化带来的系统性风险。

我想共享一下个人对于2016年9月银行贷款基准利率调整的个人观点和理解。

作为一个金融从业者,我认为央行对于银行贷款基准利率的调整是符合当前经济形势和金融市场需求的,这也是央行维护金融市场稳定和促进经济增长的积极举措。

但是,需要警惕的是,长期以来我国金融体系存在着利率市场化不完善、金融风险隐患等问题,因此在调整银行贷款基准利率的过程中,需要更加注重风险管理和金融体系健康发展的长远考虑。

央行历年存贷款基准利率调整表

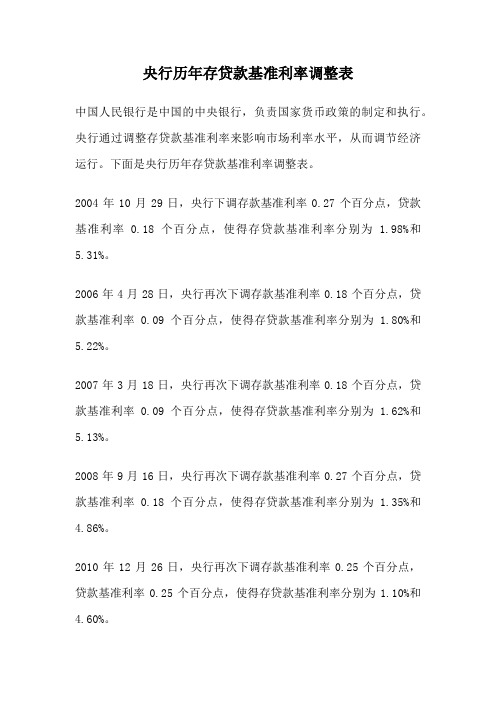

央行历年存贷款基准利率调整表中国人民银行是中国的中央银行,负责国家货币政策的制定和执行。

央行通过调整存贷款基准利率来影响市场利率水平,从而调节经济运行。

下面是央行历年存贷款基准利率调整表。

2004年10月29日,央行下调存款基准利率0.27个百分点,贷款基准利率0.18个百分点,使得存贷款基准利率分别为 1.98%和5.31%。

2006年4月28日,央行再次下调存款基准利率0.18个百分点,贷款基准利率0.09个百分点,使得存贷款基准利率分别为 1.80%和5.22%。

2007年3月18日,央行再次下调存款基准利率0.18个百分点,贷款基准利率0.09个百分点,使得存贷款基准利率分别为 1.62%和5.13%。

2008年9月16日,央行再次下调存款基准利率0.27个百分点,贷款基准利率0.18个百分点,使得存贷款基准利率分别为 1.35%和4.86%。

2010年12月26日,央行再次下调存款基准利率0.25个百分点,贷款基准利率0.25个百分点,使得存贷款基准利率分别为1.10%和4.60%。

2012年7月6日,央行再次下调存款基准利率0.25个百分点,贷款基准利率0.25个百分点,使得存贷款基准利率分别为0.85%和4.35%。

2014年11月22日,央行再次下调存款基准利率0.25个百分点,贷款基准利率0.25个百分点,使得存贷款基准利率分别为0.60%和4.15%。

2015年10月24日,央行再次下调存款基准利率0.25个百分点,贷款基准利率0.25个百分点,使得存贷款基准利率分别为0.35%和4.00%。

2016年10月24日,央行再次下调存款基准利率0.25个百分点,贷款基准利率0.25个百分点,使得存贷款基准利率分别为0.10%和4.00%。

2019年9月20日,央行再次下调存款基准利率0.05个百分点,贷款基准利率0.05个百分点,使得存贷款基准利率分别为0.00%和4.20%。

2020年4月20日,央行再次下调存款基准利率0.20个百分点,贷款基准利率0.20个百分点,使得存贷款基准利率分别为-0.05%和4.05%。

金融机构贷款基准利率表2010年以来

金融机构贷款基准利率表2010年以来金融机构贷款基准利率是指金融机构向借款人提供贷款时所使用的利率标准。

这一利率标准在中国自2010年以来发生了多次调整,以适应经济环境的变化和金融政策的调整。

2010年,中国央行首次引入贷款基准利率制度,旨在规范银行贷款利率的定价机制。

当时,央行确定了人民币贷款基准利率,并发布了一份贷款基准利率表。

该表明确了不同期限的贷款基准利率,包括短期贷款、中期贷款和长期贷款。

这一制度的实施为金融机构和借款人提供了更加明确的利率标准,增强了贷款市场的透明度。

随着时间的推移,中国金融市场发生了许多变化,央行也不断调整贷款基准利率。

2013年,央行再次调整了贷款基准利率,并发布了新的贷款基准利率表。

此次调整主要是为了适应经济形势的变化和金融市场的需求。

2015年,央行对贷款基准利率进行了一系列改革,取消了存贷款基准利率的上限,并引入了利率浮动机制。

这一改革使得贷款利率更加市场化,与市场供求关系更加密切相关,也更加符合金融市场的运行规律。

2016年,央行推出了“贷款市场报价利率”(LPR)机制,用于替代原有的贷款基准利率。

LPR是银行对最优质客户的报价利率,其发布将更加准确地反映市场利率水平。

这一改革进一步推动了贷款利率市场化的进程,提高了贷款利率的灵活性和透明度。

随着金融市场的不断发展和金融政策的调整,中国的贷款基准利率表也在不断更新。

每次调整都旨在更好地适应市场需求和经济形势的变化,为金融机构和借款人提供更加合理和稳定的利率标准。

金融机构贷款基准利率表自2010年以来经历了多次调整和改革。

这一制度的建立和不断完善,为金融市场的健康发展和经济的稳定增长起到了积极的推动作用。

未来,随着金融市场的不断变化,贷款基准利率表也将继续进行调整和优化,以适应新的市场需求和经济环境。

央行历年基准利率表调整一览

央行历年基准利率表调整一览

-2007年:一年期贷款基准利率从6.12%上调至7.02%,一年期存款基准利率从2.25%上调至2.79%。

- 2008年:一年期贷款基准利率从7.02%上调至7.47%。

- 2010年:一年期贷款基准利率从5.31%上调至5.56%,一年期存款基准利率从2.25%上调至2.5%。

- 2012年:一年期贷款基准利率从6.56%下调至6%。

- 2015年:一年期贷款基准利率、一年期存款基准利率和大额存单利率均下调25个基点,分别为5.35%、2.5%和3.25%。

- 2016年:一年期贷款基准利率、一年期存款基准利率和大额存单利率均下调25个基点,分别为4.35%、1.5%和2.25%。

- 2017年:一年期贷款基准利率、一年期存款基准利率和大额存单利率均维持不变。

- 2018年:一年期贷款基准利率、一年期存款基准利率和大额存单利率均上调5个基点,分别为4.9%、1.75%和2.9%。

- 2019年:一年期贷款基准利率、一年期存款基准利率和大额存单利率均下调5个基点,分别为4.35%、1.5%和2.5%。

- 2020年:一年期贷款基准利率、一年期存款基准利率和大额存单利率均下调10个基点,分别为4.05%、1.25%和2.45%。

以上为央行历年基准利率表调整一览,仅供参考。

- 1 -。

2016年的银行贷款基准利率

2016年的银行贷款基准利率摘要:1.2016 年银行贷款基准利率概述2.短期贷款基准利率3.中长期贷款基准利率4.个人住房公积金贷款基准利率5.实际贷款利率的确定因素6.招商银行贷款利率案例7.2016 年贷款基准利率总结正文:2016 年银行贷款基准利率概述2016 年,我国银行贷款基准利率经历了一年的稳定期,没有进行调整。

贷款基准利率是央行对商业银行贷款利率的一种指导性利率,各大银行在实际操作中会根据基准利率来调整自己的贷款利率。

在2016 年,贷款基准利率分为短期贷款、中长期贷款和个人住房公积金贷款三个层次。

短期贷款基准利率2016 年短期贷款基准利率为一年以内(含一年)的4.35%。

短期贷款通常用于企业的短期资金周转和应急资金需求,由于其期限较短,风险较低,因此利率相对较低。

中长期贷款基准利率2016 年中长期贷款基准利率分为一年至五年(含五年)的4.75% 和五年以上的4.90%。

中长期贷款主要用于企业的固定资产投资、项目建设等长期资金需求,由于其期限较长,风险相对较高,因此利率也相对较高。

个人住房公积金贷款基准利率2016 年个人住房公积金贷款基准利率分为五年以下(含五年)的2.75% 和五年以上的3.25%。

个人住房公积金贷款是政策性贷款,主要用于解决职工购房问题,其利率相对较低。

实际贷款利率的确定因素在实际操作中,贷款利率不仅受到基准利率的影响,还会受到以下几个因素的影响:1.业务品种:不同的贷款业务品种,其风险和利润特点不同,因此贷款利率也会有所区别。

2.个人偿付能力:银行会根据借款人的收入、信用状况等因素来判断其偿付能力,从而确定贷款利率。

3.信用状况:借款人的信用状况对贷款利率的影响非常大,信用良好的借款人往往能获得更低的利率。

4.担保方式:借款人提供的担保方式不同,银行对风险的判断也会有所不同,因此也会影响贷款利率。

招商银行贷款利率案例以招商银行为例,其在2016 年的个人贷款利率并非直接采用基准利率,而是根据借款人的综合情况来确定。

人民银行历史贷款基准利率2016年

人民银行历史贷款基准利率2016年一、2016年的借贷基准利率调整2016年,我国人民银行对借贷基准利率进行了多次调整。

具体来说,2016年的借贷基准利率调整情况如下:1.1 2016年3月1日在2016年3月1日,我国人民银行宣布下调贷款基准利率。

具体来说,一年期贷款基准利率下调25个基点至4.35%,五年以上贷款基准利率下调25个基点至4.75%。

1.2 2016年10月24日然而,2016年10月24日,我国人民银行再次宣布下调贷款基准利率。

具体来说,一年期贷款基准利率再次下调25个基点至4.35%,五年以上贷款基准利率下调25个基点至4.75%。

二、2016年的借贷基准利率调整原因2.1 经济形势2016年,我国经济面临了较大的下行压力。

出口持续疲软,投资增速放缓,居民消费增速也有所放缓。

在这样的经济形势下,我国人民银行下调了贷款基准利率,以刺激经济增长,促进投资和消费,减轻企业和居民的负担。

2.2 国际环境2016年,国际市场波动频繁,全球经济增长乏力,国际原油价格持续低迷。

面对这样的国际环境,我国人民银行下调了贷款基准利率,以降低企业的融资成本,提升企业竞争力,帮助企业应对国际市场的挑战。

2.3 通货膨胀另2016年我国的通货膨胀水平保持在较低水平,整体通货膨胀压力较小。

在这样的情况下,我国人民银行下调了贷款基准利率,以促进经济增长,提升居民消费能力,推动整体经济的平稳发展。

三、2016年的借贷基准利率调整效果3.1 对实体经济的影响2016年我国人民银行下调贷款基准利率,使得企业融资成本下降,提升了实体经济的融资环境。

居民贷款利率也有所下降,增加了居民的消费能力,推动了消费的升级和扩大。

3.2 对金融市场的影响2016年我国人民银行下调贷款基准利率,对金融市场也产生了一定的影响。

降低了银行的融资成本,提升了银行的盈利能力;另降低了借款成本,促进了金融市场的流动性,刺激了市场的活跃度。