会计手工模拟竞赛共24页

会计手工核算基本技能竞赛试题及答案教学文稿

会计电算化(高职学生组)会计手工核算基本技能竞赛试题工位号:得分:注意:本部分满分200分,时间为180分钟,完成后举手请裁判记录。

一、竞赛要求(一)每位参赛队员独立完成以下会计核算工作1、根据提供的期初资料建账(10分)(1)所需开设的账户包括:总账、现金日记账、银行存款日记账、应收账款明细账、应付账款明细账、材料成本差异明细账、原材料明细账、库存商品明细账、制造费用明细账和生产成本明细账。

(2)上述账簿的“账簿启用及交接登记表”均不需填写,但总账需填写目录。

(3)凡有期初余额账户的期初摘要栏统一填写“期初余额”。

2、根据提供的业务资料编制记账凭证(90分)(1)“制单”处填写选手座位号,附件张数以及其余人员签章处均不需填写。

(2)已设置明细账的科目需写出明细科目,“应交税费——应交增值税”科目要求写出专栏名称,其他明细科目根据需要填写。

3、按照记账凭证账务处理程序登记账簿(50分)4、编制资产负债表与利润表(30分)(1)资产负债表的“年初余额”和利润表的“上期金额”均不需填列。

(2)报表的“制表人”处填写选手座位号,其余人员签章处均不需填写。

5、会计凭证、账簿整理归档(20分)(1)本部分竞赛不计入技能操作用时。

(2)需整理归档并装入密封袋的账证资料应为最后正式提交的竞赛资料。

其他作废或空白的账证资料应单独整理不装入密封袋,由监考教师收回统一存放。

(3)会计凭证装订封面的“装订”处填写选手座位号,其余人员签章处均不需填写。

(4)所有明细账账页应分类归集为一本账簿,所有账簿的封面上均需填写选手座位号,其余人员签章处均不需填写。

(5)上述整理归档过程中需要填写的内容均应在进入装订区前完成,进入装订区后禁止在任何账证资料上进行书写。

(二)相关核算资料(包括作废或空白的账证资料)装入专用袋提交给监考老师后应立即离场。

(三)竞赛结束信号发出后,尚未进入装订区的选手应停止答题,在座位上等候监考老师指令依次进入装订区进行装订。

手工记账竞赛练习

手工记账竞赛练习(一)1. 1日,收到F公司投入资本500000元,存入银行。

2. 3日,收到兴旺工厂投入的机器设备,双方协商按设备的账面原始价值200000元作为投入资本入账。

3. 3日,收到B公司投入的专利权,双方协商以150000元作为投入资本入账。

4. 5日,向银行借入期限为六个月的借款50000元,存入银行存款户。

5. 10日,向银行借入期限为三年,年利率为8%的借款100000元,存入银行存款户。

6. 15日,用银行存款偿还期限为三个月的到期借款40000元。

7. 18日,收到外商捐赠的设备一台,价值120000元。

8. 31日,经批准将企业的资本公积100000元转增注册资本(其中国家资本60000元,法人资本40000元)。

9. 2日,从胜利工厂购入A材料5000千克,买价50000元,增值税进项税额8500元,代垫运杂费1000元,款项用银行存款支付,材料同时验收入库。

10. 5日,从光明工厂购入B材料2 000千克,买价40000元,增值税进项税额6800元;购入C材料1000千克,买价5000元,增值税进项税额850元,款项暂未支付,材料已验收入库。

11. 8日,从红光工厂购入D材料5000千克,买价20000元,增值税进项税额3400元,代垫运杂费300元,款项用银行存款支付,材料尚未到达。

12. 10日,用银行存款支付前欠光明工厂购料款52650元。

13. 20日,从红光工厂购入的D材料5000千克到达,并已验收入库。

14. 5日,开出现金支票50000元从银行提取现金,准备发放工资。

15. 5日,用现金50000元发放职工工资。

16. 8日,用现金购入办公用品,其中生产车间100元,管理部门300元。

17. 10日,用银行存款预付明年上半年财产保险费3000元。

18. 12日,采购员于宁出差,预借差旅费500元,以现金支付。

19. 20日,于宁出差回来,报销差旅费465元,退回现金35元。

会计手工模拟实训课件

⒋科目、金额 ⒌凭证张数

23

二、记帐凭证的填制方法

收款凭证 付款凭证 转帐凭证

24

(一)如何选择记帐凭证

●应借科目涉及“现金”、“银 行存款”的选择收款凭证。

●应贷科目涉及“现金”、“银 行存款”的选择付款凭证。

●应借应贷科目不涉及“现金”、 “银行存款”的选择转帐凭证。

●应借应贷科目同时涉及“现 金”、“银行存款”应选 择 付款凭证。

为了美观,阿 拉伯数字在书 写时应有一定 的斜度。

为了防止涂改, 对有竖划的数 字的写法应有 明显区别,有 圆的数字,圆 圈必须封口。

4

(二)汉字大写数字的书写

正确:零、壹、贰、叁、肆、伍、陆、 柒、捌、玖、拾、佰、仟、万、亿 错误:0、一、二、三、四、五、六、七、 八、九、十 注:不得任意自造简化字,比如以“毛” 代“角”,以“另”代“零”,以“两” 代“贰”。

书写证明收支款项或领发货物的字样,作为发票来充当原始凭证。

2、 以收据代替发票

3、不按发票规定用途使用发票

4、不按发票规定要求开具发票

如:不加盖财务专用章,有关人员不签字等。

19

六、原始凭证审核结果的处理

★会计机构和会计人员审核原始凭证时,对于不真 实、不合法的原始凭证有权不予接受,并向单位 负责人报告。

3、原始凭证记载的各项均不得涂改;原始凭证有错误的,应当 由出具单位重开或更正,更正处应当加盖出具单位印章。原始 凭证金额有错误的,应当由出具单位重开,不得在原始凭证上 更正。

15

五、 原始凭证的审核

对原始凭证的审核主要包括以下几个方面 的内容:

1.真实性审核 (经济业务内容、日期、经办 人、数量单价金额、业务程序和手续)

2.合法性、合理性审核 (经济业务内容) 3.完整性审核 (凭证手续、要素、签章、主

【免费下载】会计技能竞赛手工试题1

地址:郑州科技园区 66 号;联系电话:0371 - 6470 7521

开户银行:工商银行建国路支行;账号:5200135690704

企业法人:赵磊

企业会计:孙铭

二、有关账簿资料:

(一)2011 年 4 月初有关总账账户余额如下:

账户名称

库存现金

银行存款

应收账款

原材料

生产成本

库存商品

合计

(二)2011 年 4 月初原材料明细账账户余额如下:

比赛时间:120 分钟

成绩:

一、模拟企业概况:

班级-------------------------

会计技能竞赛试题

阅卷人:

(手工记账)

姓名---------------------------------复核人:

企业名称:郑州飞宇电子设备制造厂;主要经营业务:设有一个生产车间;生产产品名称:手机

企业类型:工业企业,为增值税一般纳税人,税率为 17%

记账

凭证号码:0980175

5200135690704

千百十 万千百十元角分 ¥9 0 0 0 0 0 0

出纳员:姚娜

2011 年 10 月 2 日

借款合 同号码 26138

(签章)

2

表 2-2

部门 借款原因 借款金额

单位负责人

大写:

财务审核

差旅费借款单 年月日

借款人

3、4 月 11 日,向郑州东方电子配件有限公司购进原材料电路板 100 个、单价 101 元,芯片 300 个、单价 120 元,共计货款 46,100 元,增值税 7,837 元;材料已入库,并开出转账支票支付货款。 表 3 -1

材料名称 电路板 芯片

手工会计综合模拟实训

2019年10月15日星期二

11

建账要求

• 1、现金日记账1页(正反面),只登记现金业务; • 2、银行存款日记账2页,正反面用,登记三个账户,前三

面登记基本账户,最后一面登记两个账户; • 3、明细账:使用三栏式账页的账户,反正面用,每面建1

个账户;使用多栏式账页的账户,反正面用,每面建1个 一级科目;管理费用科目用三面,将借贷余三栏改为三个 明细使用;使用数量金额账页的账户,反正面用,每面建 1个账户; • 4、总账:反正面用,每面建3个账户;

账页 三栏 三栏 三栏

2019年10月15日星期二 18

序号 总账科目 33 应交税费

账页 三栏

明细科目 应交税费—应交增值税(进) 应交税费—应交增值税(销) 应交税费—应交增值税(进项税额转出) 应交税费—应交增值税(转出未交增值税) 应交税费—未交增值税 应交税费—个人所得税 应交税费—应交所得税 应交税费—应交营业税 应交税费—应交城建税 应交税费—应交教育费附加 应交税费—应交地方教育费附加 应交税费—应交防洪费

账页 多栏

21

序号 总账科目 45 生产成本

2019年10月15日星期二

账页 三栏

明细科目 生产成本—基本(装配车间S1—直接材料) 生产成本—基本(装配车间S1—直接人工) 生产成本—基本(装配车间S1—燃料动力) 生产成本—基本(装配车间S1—制造费用) 生产成本—基本(装配车间S2—直接材料) 生产成本—基本(装配车间S2—直接人工) 生产成本—基本(装配车间S2—燃料动力) 生产成本—基本(装配车间S2—制造费用) 生产成本—辅助(机修车间—直接材料) 生产成本—辅助(机修车间—直接人工) 生产成本—辅助(机修车间—燃料动力) 生产成本—辅助(机修车间—制造费用) 生产成本—辅助(供气车间—直接材料) 生产成本—辅助(供气车间—直接人工) 生产成本—辅助(供气车间—燃料动力) 生产成本—辅助(供气车间—制造费用)

会计手工模拟竞赛操作指引

会计手工模拟竞赛操作指引操作指引广州市福思特科技有限公司名目一、竞赛的目的1二、竞赛的操作流程1三、竞赛的操作2四、专门单据讲明14五、竞赛的评分规则17六、会计手工模拟竞赛需要注意的咨询题19第十步会计把填制好的记账凭证全选并批量传递记账凭证填制会计第十一步(转换到会计主管岗位)会计主管审核所有记账凭证记账凭证审核会计主管第十二步会计主管把审核后的记账凭证全选并批量传递记账凭证审核会计主管第十三步(转换到出纳岗位)出纳登记日记账账簿出纳第十四步(转换到会计岗位)会计登记明细账账簿会计第十五步(转换到会计主管岗位)会计主管登记科目汇总表账簿会计主管第十六步会计主管登记总账账簿会计主管第十七步会计主管编制资产负债表报表会计主管第十八步会计主管编制利润表报表会计主管第十九步会计主管编制财务分析表报表会计主管三、竞赛的操作流程:学生登录→选择岗位(职务讲明、快速索引)→竞赛(一)学生登录1.打开IE,输入会计竞赛系统的网址,如“http://192.168.32.8/qcpt/”,在图2 会计竞赛系统登录页面输入账号、密码,然后点“登录”按钮进入学生端。

图2 会计竞赛系统登录页面2.在图3多媒体教学平台的课程列表中,点击“会计手工模拟竞赛”,进入会计手工模拟竞赛的办公区。

图3 课程列表3.在图4办公区,点击桌子上面的牌子对号入座,点击办公区的门返回到课程列表。

图4 办公区(二)选择岗位在图4办公区点工作牌选择了岗位之后,来到岗位办公室,岗位办公室功能介绍。

图5 岗位办公室1.点击图5岗位办公室桌面的“职务讲明”进入图6(告诉用户当前操作员),能够查看系统业务的操作流程和岗位流程。

(1)资料显示方式设置:如果选择了“窗口显示”,则在进行业务处理时,需要点“资料查看”按钮才会显示资料(图7所示)。

如果选择了“桌面显示”,则在业务处理时,资料直截了当排列在桌面上,无须再点“资料查看”按钮(图8所示)。

图6 职务讲明图7 窗口显示图8 桌面显示2.点击图5岗位办公室桌面的“快速索引”(图9所示),能够查看所有的竞赛业务,包括暂不能做的业务、未做的业务(可点业务描述链接到里面去操作)、已做(未传递)的业务和传递\审核的业务。

微课比赛(手工会计模拟)

二、会计账簿的分类

卡片箱

20:08

二、会计账簿的分类

按照用途分类:

普通日记账

序时账

特种日记账

现金日记账

银行存款日记账

账 簿

分类账

总分类账 明细分类账

备查簿

20:08

20:08

二、会计账簿的分类

按账页格式分类

A 两栏式账簿:只有借贷方的账户

B 三栏式账簿:有借贷余额三栏,适用于只需记录金额

20:08

二、会计账簿的分类

20:08

二、会计账簿的分类

20:08

二、会计账簿的分类

B 活页式账簿 在启用前没有编写账页顺序号,在使用过程中将各张

简称活页账,是将账页装在账夹内便于随时取放的账簿。 账页置放在活页账夹内。

优点:可以根据实际增添账页,不会造成浪费,使用比 较灵活,便于分工记账。 缺点:账页容易散失和被抽换; 适用范围:一般适应于明细分类账。

20:08

二、会计账簿的分类

C 卡片式账簿

简称卡片账,是由某些专门格式的、分散的卡片作为

账页组成的账簿。卡片通常放置于卡片箱中,数量可

根据经济业务的需要增减,并且可跨年度使用。

优点:随时增添的账簿,灵活方便,可以跨年度使用 而无需更换账页,便于转移;也是一种活页账。 缺点:账页容易散失和被抽换 适用范围:使用时间长的财产物资明细帐,比如,固 定资产登记卡、低值易耗品登记卡等。

D 数量金额式账簿:对其借方贷方和余额都再设“数

量”、“单价”、“金额”栏。适用于既需要记录金

库存商品明细账等存货类科目。

额又要记录实物数量的财产类明细账。比如:原材料、

20:08

20:08谢谢大家20 Nhomakorabea08手工会计模拟入门篇

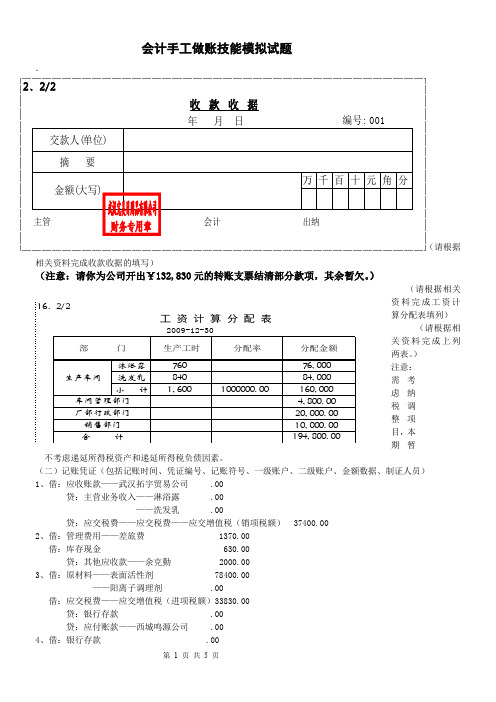

会计手工做账技能模拟试题

第 1 页 共 5 页会计手工做账技能模拟试题.相关资料完成收款收据的填写)(注意:请你为公司开出¥132,830元的转账支票结清部分款项,其余暂欠。

)(请根据相关资料完成工资计算分配表填列)(请根据相关资料完成上列两表。

) 注意:需考虑纳税调整项目,本期暂不考虑递延所得税资产和递延所得税负债因素。

(二)记账凭证(包括记账时间、凭证编号、记账符号、一级账户、二级账户、金额数据、制证人员) 1、借:应收账款——武汉拓宇贸易公司 .00贷:主营业务收入——淋浴露 .00——洗发乳 .00贷:应交税费——应交税费——应交增值税(销项税额) 37400.002、借:管理费用——差旅费 1370.00 借:库存现金 630.00贷:其他应收款——余克勤 2000.003、借:原材料——表面活性剂 78400.00——阳离子调理剂 .00借:应交税费——应交增值税(进项税额)33830.00贷:银行存款 .00 贷:应付账款——西城鸣源公司 .004、借:银行存款 .00贷:预收账款——咸宁宏发贸易公司.005、借:应交税费——未交增值税 .00——应交城市维护建设税 17213.00——应交教育费附加 .006、借:应付职工薪酬——2次 .00贷:银行存款 .00贷:应交税费——代扣代缴个人所得税 658.007、(1)借:在途材料——香精 .00借:应交税费——应交增值税(进项税额)27596.00贷:应付票据——重庆思达商贸公司 .00(2)借:财务费用 190.00贷:库存现金 190.00附:运费可抵扣额=800×7%=56.00进项税额=27540.00+56.00=27596.00运费=950-56=894.00材料采购成本=.00+894.00=.008、借:预收账款——咸宁宏发贸易公司 .00贷:主营业务收入——淋浴露 .00——洗发乳 .00贷:应交税费——应交增值税(销项税额).009、借:原材料——香精 .00贷:在途材料——香精 .0010、(1)借:原材料——表面活性剂 .00——阳离子调理剂 .00借:应交税费——应交增值税(进项税额)59687.00贷:其他货币资金——银行汇票存款(广州龙泉贸易公司).00 (2)借:银行存款 9213.00贷:其他货币资金——银行汇票存款(广州龙泉贸易公司)9213.00 11、借:短期借款——流动资金借款 .00借:应付利息——短期借款利息 11000.00借:财务费用 1000.00贷:银行存款 .0012、借:管理费用——业务招待费 2400.00贷:库存现金 2400.0013、借:投资性房地产——芝兰公司 .00贷:银行存款 .0014、借:银行存款 .00贷:应收账款——武汉拓宇贸易公司.0015、借:制造费用 21920.00借:管理费用 17336.00借:销售费用 1200.00贷:累计折旧 40456.0016、借:生产成本——基本生产——淋浴露 76000.00——洗发乳 84000.00借:制造费用 4800.00借:管理费用 20000.00借:销售费用 10000.00贷:应付职工薪酬——工资 .0017、借:生产成本——基本生产——淋浴露 4370.00——洗发乳 4830.00 借:制造费用 4600.00借:管理费用 1400.00借:销售费用 800.00 贷:应交税费——应交增值税(进项税额)960.00贷:应付账款——武汉市自来水公司 16960.00 18、借:资产减值损失——坏账损失 520.00贷:坏账准备 520.00 19、借:交易性金融资产——公允价值变动 5000.00贷:公允价值变动损益 5000.00 20、借:生产成本——基本生产——淋浴露 .76——洗发乳 .36贷:原材料——表面活性剂 .16——阳离子调理剂 .96——香精 .00贷:周转材料——包装物——包装箱 5000.00 21、借:生产成本——基本生产——淋浴露 14877.00——洗发乳 16443.00 贷:制造费用 31320.00 22、借:库存商品——淋浴露 .76——洗发乳 .36贷:生产成本——基本生产——淋浴露.76——洗发乳.3623、借:主营业务成本——淋浴露 .00——洗发乳 .00贷:库存商品——淋浴露 .00——洗发乳 .0024、借:应交税费——应交增税(转出未交增值税).00贷:应交税费——交增值税(未交增值税).00 25、借:营业税金及附加 13972.70贷:应交税费——应交城市维护建设税9780.89——应交教育费附加 4191.81 26、(1)借:主营业务收入——淋浴露 .00——洗发乳 .00 借:公允价值变动损益 5000.00 贷:本年利润 .00 (2)借:本年利润 .70贷:主营业务成本 .00贷:营业税金及附加 13972.70贷:销售费用 12000.00贷:管理费用 42506.00贷:财务费用 1190.00贷:资产减值损失 520.00 27、(1)借:所得税费用 71531.18贷:应交税费——应交所得税 71531.18 (2)借:本年利润 71531.18第 3 页共5 页贷:所得税费用 71531.18二.会计账簿部分请根据上述凭证内容,选择合适的账页,登记银行存款日记账、原材料总账及明细账、生产成本明细账、库存商品明细账、应收账款明细账等账户。