证券交易印花税历次变动情况

会计实务:我国开征股票交易印花税及变更

我国开征股票交易印花税及变更

我国开征股票交易印花税及变更如下所示:

我国最早于1990年7月在深圳交易所开征股票交易印花税,其税率规定为对买卖双方各征千分之六,此后不久又因市场的变化调整为千分之三。

上海证券交易所也于1991年开征了股票交易印花税,税率定为千分之三。

此后经历过7次有针对性的调整:

1997年,为抑制投机、适当调节市场供求,国务院首次作出上调股票交易印花税的决定,自5月10日起,将印花税税率调整为千分之五。

1998年6月12日,为活跃市场交易,又将印花税率由千分之5下调为千分之4 2001年11月16日,又再次下调股票交易印花税,买卖双方按千分二的税率缴纳。

2005年1月24日,最后一次下调股票交易印花税,执行千分之一税率。

1993年我国股票交易印花税收入22亿元,2000年最高时曾达到478亿元,占当年财政收入比重达到3.57%。

2006年股票交易印花税税收入为179.46亿元人民币。

2007年经国务院批准,财政部决定从2007年5月30日起,调整证券股票交易印花税税率,由现行千分之一调整为千分之三。

即对买卖、继承、赠与所书立的A 股、B股股权转让书据,由立据双方当事人分别按千分之三的税率缴纳证券股票交易印花税。

2008年4月24号起,调整证券(股票)交易印花税率,由千分之三调整为千分之一。

证券交易印花税对证券市场的作用汇总

证券交易印花税对证券市场的作用一、证券交易印花税的概念证券交易印花税,是股民从事证券买卖所强制缴纳的一笔费用,根据一笔股票交易成交金额计征。

证券印花税是从普通印花税中发展而来的,专门针对股票交易发生额征收的一种税,属行为税类。

我国税法规定,对证券市场上买卖、继承、赠与所确立的股权转让依据,按确立时实际市场价格计算的金额征收印花税。

二、证券交易印花税在中国的产生和发展我国对金融市场的税收主要表现于证券市场上的证券交易印花税和证券所得税。

国现阶段在对个人股民的股票交易不纳税的情况下,用印花税来补充所得税的空白。

证券交易印花税是从普通印花税发展而来,专门针对股票交易发生额征收的一种税。

对中国市场而言,证券交易印花税是政府增加税收收入的手段,也是政府调控股市的重要工具。

证券交易印花税的征税对象是企业股权转让书据和股份转让书据,纳税义务人是股份转让双方,并由证券交易所代扣代缴。

计税依据是双方持有的成交过户交割单。

我国的证券交易印花税伴随着证券市场的诞生而产生,并在我国经济的不断发展的进程中经过了多次的调整,在增加财政税收的同时,也对股市的发展起到了一定的调控作用。

我国的证券交易印花税最早在1990年深圳证券交易市场实施,是源于深圳市政府借鉴香港地区的做法而产生的。

1990年6月28日,深圳市政府颁布了((关于对股权转让和个人持有股票收益征税的暂行规定》,文件规定对股票卖出方征收6‰的交易印花税,这一规定标志着我国证券交易印花税的首次试行。

实行证券交易印花税政策的初衷就是为了实现增加当地政府财政税收目的的同时,又实现调控股市,抑制过度投机的目的。

之后不久,深圳市政府又规定:自1990年11月23日起,对进行股票交易的买方也同样课征6‰的印花税,这标志着我国内地双边征收印花税的历史开始。

1991年10月,为了激发持续低迷的股市,深圳市政府宣布对股票交易双方征收的印花税税率同比下调至3‰。

这是我国首次运用下调印花税税率来刺激股市的做法。

印花税及历史上印花税的变动

潦倒路上,不顾人看. ---(失落)北京银行印花税清

人分别按 1‰的税率缴纳交易印花税,改 为由出让方按 1‰的税率缴纳交易印花税, 授让方不再征收。

从 2008 年 11 月 1 日起,对个人或 GOU 买住 房暂免征收印花税。

2dn0f4c9a 北京银行印花税/414396329

潦倒路上,不顾人看. ---(失落)北京银行印花税清

B 股股权转让书据,由立据双方当事人分别按 0.2% 的税率缴纳证券交易印花税。2007 年 5 月 30 日 起,调整证券交易印花税税率,由现行 1‰ 调整为 3‰。即对买麦、继承、赠与所书

立的 A 股、B 股股权转让书据,由立据双方当事 人分别按 3‰的税率缴纳证券交易印花税。

1990 年 6 月 28 日深圳市颁布《关于对股权 转让和个人持有收益征税的暂行规定》,首先开 征交易代售印花税,由麦出者按成交金额的 0.6% 缴纳。 1990 年 11 月 23 日深圳市对的买方也开征

0.6%的印花税。1991 年 10 月为了刺激低迷的股 市,深圳市将印花税率调整到 0.3%。1991 年 10 月 10 日上海证券交易所对买方、麦方实行双向 征收,税率为 0.3%。

2008 年 4 月 24 日起证券交易印花税税率由

潦倒路上,不顾人看. ---(失落)北京银行印花税清

现行的 3‰调整为 1‰。即对买麦、 继承、赠予所书立的 A 股、B 股股权转让数据, 由立据双方当事人分别按 1‰的税率缴纳 证券交易印花税。

2008 年 9 月 19 日起,对证券交易印花税政 策进行调整,由现行双边征收改为单边征收,税 率保持 1‰。即对买麦、继承、赠与所书 立的 A 股、B 股股权转让书据,由立据双方当事

2008-05-08 疯狂的印花税:中国股市乱源

在这次印花税下调前的4月22日和23日,股市交易明显发生异常,尤其是在4月23日下午,低开的股市被强劲的买盘不断推升,上证综指从3100点下方,被一口气拉到3296.72点,许多人注意到了这种异常,当晚上印花税率下调的消息公布后,几乎所有的人都在说:怪不得股市下午涨得那么凶呢?

像印花税率调整这种重大的政策,为何被人提前得到了消息?谁走漏了风声?这种借助提前知道的政策消息进行交易的做法,涉嫌进行内幕交易。如果在美国等市场监管严厉的国家,一定面临着一场空前的调查,在印花税率出台之前疯狂买入者无疑将被列为调查对象。那些故意透露印花税率调整消息的官员和根据该消息进行交易者,都将面临着法律的严厉惩处。

我们不可否认市场的缺陷,股市自然也有缺陷,问题是,热衷于调控股市的人,是否真的认识到了股市所存在的缺陷?即使认识到了,所采取的调控措施是否在对症下药并能解决已有的缺陷?调控者凭什么认为自己一定比市场本身更聪明?倘若对股市缺陷的认识是错误的,采取的措施自然也是错误的,那么,谁为调控失误所造成的后果负责?没有。于是,在一次调控失败后,我们看到新的调控措施出台,以弥补前一次调控的错误。这样,在错误与修补错误的轮回中,股市也在打压与点火的轮回中徘徊。中国股市,从来没有真正走出自己应有的轨迹,它的轨迹只是有关部门以调控与救市为坐标画出来的不规则的手写体——犹如医生的文字,真正读懂它的人只有书写它的人和接近它的既得利益者,可怕之处,恰在这里,如果印花税这种调控工具被既得利益集团利用,将导致怎样的结局?

证券交易印花税调整效应的实证分析

Sa l :1 7 1 0 M09 mp e 98 M 2 08 1 L s 丑g :2 Nul Hy t s s l pohe i: XI d esn tGr n e u e Y o o a g rCa s

Y e o a g rCa s 1 do s n tGr n e ueX

O. 7 61 43 3.8 2 6 68

0.40 7 5 1 0.26 6 0 4 0.31 O O 3

态, 不符合 正态 分布 。 同时 ,hpr— l S a i wi o k检验 的结果 也都 很显 著 地 拒绝 了正态 分布 的虚拟 假设 。对 20 0 8年 4月 2 51 调整 , 3的 除

;

-

表 2

Dae 8 3 t :0 / ㈣ Ti :1 5 me 6:9

四 、 论 结

洛一 威尔克 ( a i — l 检验 S pr Wi ) h o k

表 1是 两 市 分 别 在 2 0 0 7年 5月 3 日和 2 0 0 0 8年 4月 2 日 5 两 次 税 率 变 化 前 后 的 I个 交 易 日 的 样 本 正 态 性 检 验 结 果 。 对 1 20 0 7年 5月 3 日 的 调 整 ,5 3 、5、0 日的 样 本 分 布 呈 左 偏 态 , 0 1 、O 4 6 峰 度 方 面 , 深 圳 A 股 在 1 日 的样 本 外 , 余 数 据 均 显 著 出尖 峰 除 5 其

一

日的收盘价 , 是 第 t1个交 易 日的收盘价 ,大盘指数 选用上 海 一 证 券 综 合 指 数 和 深 圳 证 券 成 分 指 数 。 据 来 源 于 国 泰 安研 究 服 务 数

中 心 的 C MAR数 据 库 。 S

印花税税率表

印花税税率表全国注册建筑师、建造师考试备考资料历年真题考试心得模拟试题1998年6月,证券交易印花税税率从5‰下调至4‰。

1999年6月,B股交易印花税税率降低为3‰。

2001年11月,财政部决定将A、B股交易印花税税率统一降至2‰。

2005年1月,财政部又将证券交易印花税税率由2‰下调为1‰。

2007年5月30日起,财政部将证券交易印花税税率由1‰调整为3‰。

2008年4月24日起,调整证券(股票)交易印花税税率,由3‰调整为1‰。

2008年9月19日起,对证券交易印花税政策进行调整,由现行双边征收改为单边征收。

税率仍保持1‰。

世界主要国家和地区证券交易课税情况比较或地区开征税种税率征税对象上市证券利得是否征收个人所得税上市证券非上市证券大陆印花税股票1‰不征卖方暂免征收证券转让税免征 1.60% 买方按28%税率征税股票交易税(1)交易额≤15.3万,3‰;买卖双方长期利得:16%税率交易额>15.3万,1.5‰短期利得同普通所得注册税免征(2) 1.1%,≤1000 买方股票转让税 1.5‰5% 卖方不征(3)利印花税1998.1.1起免征股票: 1.4‰;政府债券: 0.09‰(不详)按实12.5%税率征税他印花税免征2% 买方不征利亚股票购买税(4)上市股票2001.7.1起停征未上市股票(5):6‰,且不低于12澳元买方长期利得减半;短期利得正常征税加财产转让税免征7.50% 出让方(6)不征(7)大印花税上市证券:免征境内财产:0-15%累进;境外财产:1‰买卖双方不征时股票交易税1.7‰(不详)不征兰印花税1% 买方按20%税率征税哥注册税记名股票: 1% (不详)不征民事交易税(8)1%,国债等免征卖方按19%税率征税牙印花税佣金的4% 买卖双方长期利得:免征;短期利得:10%税率牙财产转让和凭证税证券:一般免征买方长期利得:15%税率短期利得:18%税率证券转让税国内证券:1.5‰;双方各一半联邦不征国外证券:3‰印花税5‰买方税基按持有年限递减印花税2.5‰买方减征3/4 香港印花税1‰买卖双方不征证券交易税0.25-2.5‰买卖双方长期利得:免税短期利得:10%税率证券交易税1‰卖方不征(3)证券交易税5‰卖方不征西亚印花税3‰卖方不征宾股票交易税股票: 1%的一半;债券不征卖方不征(3)台湾证券交易税股票: 3‰;债券:1‰卖方不征坡印花税2‰买方不征印花税1‰买方按15%税率征税瑞拉印花税某些证券: 税率不祥(不详)按售价的1%征税兰卡印花税(9)5‰(不详)不征二、对证券交易不征税的国家保加利亚、塞浦路斯、捷克、丹麦、德国、爱沙尼亚、匈牙利、冰岛、拉脱维亚、立陶宛、卢森堡、荷兰、挪威、葡萄牙、罗马尼亚伐克、斯洛文尼亚、瑞典、土耳其、埃及、以色列、加拿大、美国、墨西哥、阿根廷、巴西、智利、秘鲁、日本、新西兰、越南、罗斯、乌克兰注:(1)创业版股票转让免征;2005.1.1起中小企业股票的转让免征。

印花税税目税率表及证券交易印花税率历年变动表

领受人

资料来源:《中华人民共和国印花税暂行条例》

证券交易印花税率历年变动表

调整时间

调整幅度

1991年10月10日

6‰到3‰(深圳和上海市分别规定)

1992年6月12日

3‰(国家税务总局和国家体改委联合发文)

1997年5月10日

3‰到5‰

1998年6月12日

5‰到4‰

1999年6月1日

B股4‰到3‰

12%

1999

88%

12%

2000

91%

9%

2001

94%

6%

2002

97%

3%

2003

97%

3%

2004

97%

3%

2005

97%

3%

2006

97%

3%

2007

97%

3%

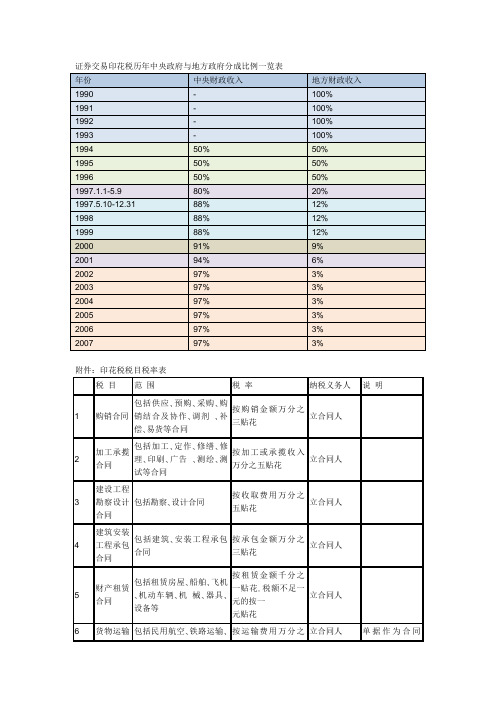

附件:印花税税目税率表

税目

范围

税率

纳税义务人

说明

1

购销合同

包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同

按购销金额万分之三贴花

银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同

按借款金额万分之零点五贴花

立合同人

单据作为合同使用的,按合同贴花

9

财产保险合同

包括财产、责任、保证、信用等保险合同

按投保金额万分之零点三贴花

立合同人

单据作为合同使用的,按

合同贴花

10

技术合同

包括技术开发、转让、咨询、服务等合同

按所载金额万分之三贴花

按租赁金额千分之一贴花。税额不足一元的按一

元贴花

立合同人

6

月28日起证券交易印花税实施减半征收

8月28日起证券交易印花税实施减半征收8月28日起证券交易印花税减半征收据中央广播电视总台中国之声《新闻和报纸摘要》报道,财政部、税务总局8月27日傍晚发布公告称,为活跃资本市场、提振投资者信心,自2023年8月28日起,证券交易印花税实施减半征收。

同一天,中国证监会宣布了多项利好政策。

证监会完善一二级市场逆周期调节机制,围绕合理把握IPO、再融资节奏作出了安排。

证监会还进一步规范相关方减持行为。

根据证监会要求,上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

此外,经中国证监会批准,上交所、深交所、北交所发布通知,修订《融资融券交易实施细则》,将投资者融资买入证券时的融资保证金最低比例由100%降低至80%。

此调整将自2023年9月8日收市后实施。

我国证券交易印花税税率历次调整1990年印花税在深圳开征,当时征收标准是由卖出股票的交易者缴纳成交金额的6‰;同年的11月,深圳市场对买家也开征了6‰的印花税。

1991年10月10日,印花税由6‰下调到3‰,这是我国证券市场史上第一次调整印花税。

调整后大牛市行情启动,半年后,上证指数从180点飙升到1429点,涨幅接近7倍。

1997年5月12日,印花税由3‰上调到5‰。

当天形成大牛市顶峰,此后估值下跌500点。

1998年6月12日,印花税由5‰下调到4‰,调整后首个交易日,沪指收盘小幅上涨2.65%。

1999年6月,B股交易印花税税率降低为3‰。

上证B指一个月内从38点飚升至62.5点,升幅逾50%。

2001年11月16日,印花税由4‰下调到2‰,调整之后,股市有过一段100多点的行情。

2005年1月23日,印花税再次下调,由2‰下调到1‰。

调整后的1月24日,沪指收盘上涨1.73%。

2007年5月30日,印花税由1‰上调到3‰,这是1997年以来10年间唯一的一次上调。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3‰

1991年10月10日

上பைடு நூலகம்证券交易所对股票买方、卖方实行双向征收,税率为3‰。

3‰

3‰

1992年6月12日

国家税务总局和国家体改委联合下发《关于股份制试点企业有关税收问题的暂行规定》,明确规定交易双方分别按3‰的税率缴纳印花税。

3‰

3‰

1997年5月12日

针对当时证券市场过度投机的倾向,证券交易印花税率由3‰提高到5‰。

花税。

2‰

2‰

2005年1月23日

为进一步促进证券市场的健康发展,经国务院批准,财政部决定从2005年1月24日起,调整证券(股票)交易印花税税率,由现行2‰调整为1‰。即对买卖、继承、赠与所书立的A股、B股股权转让书据,由立据双方当事人分别按1‰的税率缴纳证券(股票)交易印花税。

1‰

1‰

注:除特别注明外,所指税率一律为双向征收,且为A、B股共同执行

证券交易印花税历次变动情况

时间

调整情况

调整后税率一览

沪市

深市

1990年6月28日

深圳市颁布《关于对股权转让和个人持有股票收益征税的暂行规定》,首先开征股票交易印花税,由卖出股票者按成交金额的6‰缴纳。

-

6‰

(卖方)

1990年11月23日

深圳市对股票的买方也开征6‰的印花税。

-

6‰

1991年10月

为了刺激低迷的股市,深圳市将印花税率调整到3‰。

制表:金融界网站

5‰

5‰

1998年6月12日

为了使证券市场能持续稳定的向前发展,经国务院批准,国家税务总局又将税率由5‰调低至4‰。

4‰

4‰

1999年6月1日

为活跃B股市场,国家税务总局再次将B股交易税率由4‰降低为3‰。

3‰

(B股)

3‰

(B股)

2001年11月6日

财政部决定向A股、B股股权转让双方分别征收2‰的印花税。对买卖、继承、赠予所书立的A股、B股股权转让书据,由立据双方当事人分别按0.2%的税率缴纳证券(股票)交易印