存货计价测试模板-加权平均

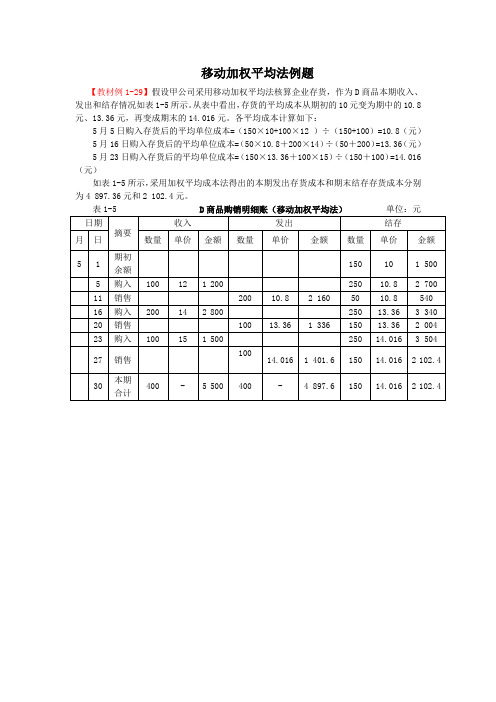

移动加权平均法例题

【教材例1-29】假设甲公司采用移动加权平均法核算企业存货,作为D商品本期收入、发出和结存情况如表1-5所示。从表中看出,存货的平均成本从期初的10元变为期中的10.8元、13.36元,再变成期末的14.016元。各平均成本计算如下:

5月5日购入存货后的平均单位成本=(150×10+100×12)÷(150+100)=10.8(元)

日购入存货后的平均单位成本1501010012150100108元月16日购入存货后的平均单位成本5010820014502001336元月23日购入存货后的平均单位成本15013361001515010014016如表15所示采用加权平均成本法得出的本期发出存货成本和期末结存存货成本分别商品购销明细账移动加权平均法单位

5月16日购入存货后的平均单位成本=(50×10.8+200×14)÷(50+200)=13.36(元)

5月23日购入存货后的平均单位成本=(150×13.36+100×15)÷(150+100)=14.016(元)

如表1-5所示,采用加权平均成本法得出的本期发出存货成本和期末结存存货成本分别为4897.36元和2102.4元。

1336

150

13.36

2004

23

购入

100

15

1500

250

14.016

3504

27

销售

100

14.016

1401.6

150

14.016

2102.4

30

本期

Байду номын сангаас合计

400

-

5500

400

-

4897.6

150

14.016

存货加权平均法计算公式

加权平均法计算公式加权平均法计算公式存货的加权平均单位成本=(结存存货成本+购入存货成本)/(结存存货数量+购入存货数量);库存存货成本=库存存货数量×存货加权平均单位成本;本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本,或本期发出存货的成本=期初存货成本+本期收入存货成本-期末存货成本。

加权平均法是指利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。

加权平均法可根据本期期初结存存货的数量和金额与本期存入存货的数量和金额,在期末以此计算本期存货的加权平均单价,作为本期发出存货和期末结存存货的价格,一次性计算本期发出存货的实际成本。

加权平均法亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

移动平均法和加权平均法的区别:概念不同:加权平均法是指某段时间内的加权。

适用于价格变化不大或要求不是特别精确的成本核算。

核算起来比较简单,省时省力。

移动加权平均法是指按照上一日结存来加权的。

适用于价格变化大或要求精确核算的成本核算。

核算比较费时。

计算公式不同:移动加权平均单位成本=(结存存货成本+本批进货成本)/(结存存货数量+本批进货数量)移动加权平均单价=(上次结存数量×上次结存单价+本次入库数量×本次入库单价)÷(上次结存数量+本次入库数量)本期(月末一次)加权平均单价=(上期结存数量×上期结存单价+∑本期入库数量×本期入库单价)÷(上期结存数量+∑本期入库数量)。

存货评估方法

存货评估方法一、概述存货评估是企业会计核算中的重要环节,对于准确反映企业财务状况和经营成果具有重要意义。

本文将介绍几种常用的存货评估方法,包括加权平均法、先进先出法和后进先出法。

二、加权平均法加权平均法是一种常用的存货评估方法,其基本原理是将期初库存和期末库存的成本按照加权平均的方式分配给销售和结存。

具体步骤如下:1. 计算加权平均成本:将期初库存的成本乘以期初库存数量,再加上期末库存的成本乘以期末库存数量,再除以期初库存数量与期末库存数量之和,得到加权平均成本。

2. 计算销售成本:将加权平均成本乘以销售数量,得到销售成本。

3. 计算结存成本:将加权平均成本乘以期末库存数量,得到结存成本。

三、先进先出法先进先出法是一种按照存货购入顺序计算成本的评估方法,即最早购入的存货先出售。

具体步骤如下:1. 确定期初库存中最早购入的存货。

2. 将最早购入的存货成本分配给销售和结存。

3. 计算销售成本:将最早购入的存货成本乘以销售数量,得到销售成本。

4. 计算结存成本:将期初库存中剩余的存货成本乘以期初库存数量,再加上期末库存的成本乘以期末库存数量,得到结存成本。

四、后进先出法后进先出法是一种按照存货购入顺序计算成本的评估方法,即最近购入的存货先出售。

具体步骤如下:1. 确定期初库存中最近购入的存货。

2. 将最近购入的存货成本分配给销售和结存。

3. 计算销售成本:将最近购入的存货成本乘以销售数量,得到销售成本。

4. 计算结存成本:将期初库存中剩余的存货成本乘以期初库存数量,再加上期末库存的成本乘以期末库存数量,得到结存成本。

五、对比分析1. 加权平均法适用于存货价格波动较大的情况,能够平滑存货成本,但可能无法准确反映存货实际成本。

2. 先进先出法适用于存货价格上涨的情况,可以使销售成本较低,但可能导致结存成本较高。

3. 后进先出法适用于存货价格下跌的情况,可以使销售成本较高,但可能导致结存成本较低。

根据企业的实际情况,可以选择合适的存货评估方法进行应用。

财务存货计价方法模板

27 销售

100.0

14.0 ######## 150.0

14.0 ########

购入

150.0

14.0 ########

销售

14.0

-

150.0

14.0 ########

购入

150.0

14.0 ########

销售

14.0

-

150.0

14.0 ########

购入

150.0

14.0 ########

财务存货计价方法

Method of inventory

1、加权平均法:根据期初存货结余和本期收入存货的数量及进价成本,期末一次计算存货的本月加权平均单 价,作为计算本期发出存货成本和期末结存价值的单价,以求得本期发出存货成本和结存存货价值的一种方法

日期 月日

摘要

数量

收入 单价

金额

数量

发出 单价

金额

数量

11 销售

200.0

10.8 ########

50.0

10.8 540.0

16 购入

200.0

14.0 ########

250.0

13.4 ########

20 销售

100.0

13.4 ######## 150.0

13.4 ########

23 购入

100.0

15.0 ########

250.0

14.0 ########

12.7 ########

2、移动加权平均法:每次收货后,立即根据库存存货数量和总成本,计算出新的平均单价或成本的1种方法

日期 月日

摘要

数量

收入 单价

金额

存货计价测试移动加权平均 表格 XLS格式

0

#DIV/0!

0 #DIV/0!

#DIV/0!

0

#DIV/0!

0 #DIV/0!

#DIV/0!

0

#DIV/0!

0 #DIV/0!

#DIV/0!

0

#DIV/0!

0 #DIV/0!

#DIV/0!

0Hale Waihona Puke #DIV/0!0 #DIV/0!

#DIV/0!

0

#DIV/0!

0 #DIV/0!

#DIV/0!

0

#DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

0

#DIV/0!

0 #DIV/0!

0

#DIV/0!

0 #DIV/0!

0

#DIV/0!

0 #DIV/0!

0

#DIV/0!

0 #DIV/0!

0

#DIV/0!

0 #DIV/0!

0

#DIV/0!

0 #DIV/0!

0

#DIV/0!

0 #DIV/0!

0

#DIV/0!

0 #DIV/0!

0

#DIV/0!

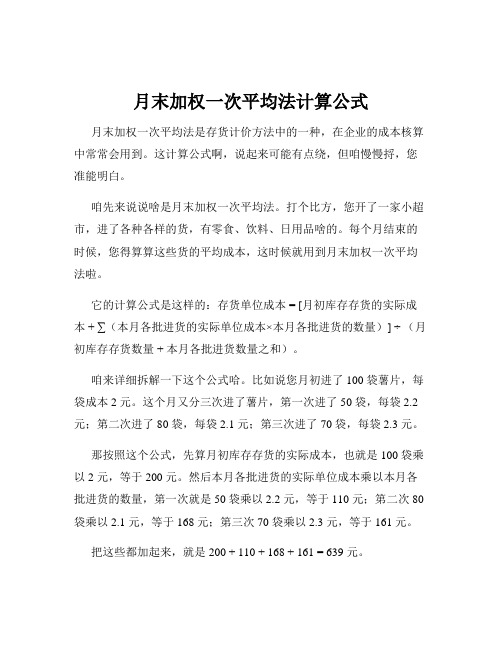

月末加权一次平均法计算公式

月末加权一次平均法计算公式月末加权一次平均法是存货计价方法中的一种,在企业的成本核算中常常会用到。

这计算公式啊,说起来可能有点绕,但咱慢慢捋,您准能明白。

咱先来说说啥是月末加权一次平均法。

打个比方,您开了一家小超市,进了各种各样的货,有零食、饮料、日用品啥的。

每个月结束的时候,您得算算这些货的平均成本,这时候就用到月末加权一次平均法啦。

它的计算公式是这样的:存货单位成本 = [月初库存存货的实际成本+ ∑(本月各批进货的实际单位成本×本月各批进货的数量)] ÷(月初库存存货数量 + 本月各批进货数量之和)。

咱来详细拆解一下这个公式哈。

比如说您月初进了 100 袋薯片,每袋成本 2 元。

这个月又分三次进了薯片,第一次进了 50 袋,每袋 2.2 元;第二次进了 80 袋,每袋 2.1 元;第三次进了 70 袋,每袋 2.3 元。

那按照这个公式,先算月初库存存货的实际成本,也就是 100 袋乘以 2 元,等于 200 元。

然后本月各批进货的实际单位成本乘以本月各批进货的数量,第一次就是 50 袋乘以 2.2 元,等于 110 元;第二次 80 袋乘以 2.1 元,等于 168 元;第三次 70 袋乘以 2.3 元,等于 161 元。

把这些都加起来,就是 200 + 110 + 168 + 161 = 639 元。

再算月初库存存货数量和本月各批进货数量之和,月初 100 袋,加上本月的 50 + 80 + 70 = 200 袋,一共 300 袋。

最后用 639 元除以 300 袋,得出每袋薯片的加权平均成本约 2.13 元。

您看,通过这个方法,就能算出这个月薯片的平均成本啦。

这在您给薯片定价、算利润的时候可有用了。

再比如说,我之前在一家小工厂帮忙核算成本的时候,就用到了月末加权一次平均法。

那时候工厂生产零件,原材料种类多,进货批次也不一样。

每次算这个加权平均成本,都得拿着小本本,一笔一笔仔细地记清楚,生怕算错了。

第一章 资 产-发出存货的计价方法(2)——月末一次加权平均法

2015年全国会计专业技术初级资格考试内部资料初级会计实务第一章 资 产知识点:发出存货的计价方法(2)——月末一次加权平均法● 详细描述:月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。

计算公式如下:★存货单位成本=[月初库存存货成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]÷(月初库存存货的数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量×存货单位成本=总成本-月末成本本月月末库存存货成本=月末库存存货的数量×存货单位成本或本月月末库存存货成本=月初库存存货的实际成本+本月收入存货的实际成本-本月发出存货的实际成本采用加权平均法只在月末一次计算加权平均单价,比较简单,有利于简化成本计算工作,但由于平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。

例题:1.某增值税一般纳税人本期购入一批商品,进货价格为100万元,增值税进项税额为17万元。

所购商品到达后,实际验收数量为80吨,商品共短缺25%,其中合理损失5%,另20%的短缺尚待查明原因。

该商品实际单位成本为每吨()万元。

A.1.17B.1.25C.1D.0.7正确答案:C解析:商品的实际总成本=100—100X20%=80(万元),商品的单位成本=80÷80=1(万元/吨)2.下列各种存货发出的计价方法中,不利于存货成本日常管理与控制的方法是()。

A.移动加权平均法B.先进先出法C.个别计价法D.月末一次加权平均法正确答案:D解析:月末一次加权平均法,平时只记录存货发出的数量,不记录金额,所以不利于存货成本日常管理与控制。

3.某企业采用月末一次加权平均法计算发出原材料的成本。

2013年5月1日,甲材料结存200公斤,每公斤实际成本为200元;5月10日购入甲材料300公斤,每公斤实际成本为220元;5月25日发出甲材料400公斤。

存货计价测试移动加权平均(表格模板、XLS格式)模板

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

ห้องสมุดไป่ตู้

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!