国际贸易实务第5章 国际货款收付_智库文档

国际贸易实务第五章习题解答

第五章国际贸易商品价格一、名词解释1、所谓差价:是指同一种商品由于交易条件的不同而产生的价格上的差异。

2、出口换汇成本:是指某商品出口净收入一个单位的外汇所需要的人民币成本,它是衡量外贸企业和进出口交易盈亏的重要指标。

它与外汇牌价进行比较能直接反映出商品出口是否盈利。

出口换汇成本的计算公式为:出口换汇成本=出口总成本(人民币)/出口外汇净收入(外汇)。

3、出口盈亏率:是指盈亏额与出口总成本的比例,用百分比表示,它是衡量出口盈亏程度的一项重要指标,其计算公式如下:出口盈亏率=(出口销售人民币净收入-出口总成本)/出口总成本×100%。

4、佣金:是代理人或经纪人为委托人介绍买卖或提供其他服务而取得的报酬。

5、折扣:是卖方给予买方的一种价格减让。

6、出口创汇率,又称外汇增值率,是指加工后成品出口的外汇净收入与原料外汇成本的比率。

该指标主要用于计算用国外原材料或国产原材料加工再出口的业务。

其计算公式如下:出口创汇率= (成品出口外汇净收入-原料外汇成本)/原料外汇成本×100%。

二、选择题1.佣金额是在( B )的基础上计算的。

A.净价B.含佣价C.折扣D.原价2.在国际贸易中佣金应付给( C )。

A.收货人B.发货人C.中间商D.委托人3.国际货物贸易的作价方法很多,其中最常见常用的是( B )。

A.暂定价格B.固定价格C.待定价格D.先确定初步价格,然后按原材料价格指数和工资指数最后调整三、判断题(×)1.出口总成本是指该商品的进货成本加上出口前的一切费用和税金。

(√ )2.出口换汇成本与出口总成本成正比。

(√)3.出口换汇成本与外汇净收入成反比。

(√)4.折扣一般是在买方支付货款时从货款中预先扣除。

(× )5.在市场价格瞬息万变而对市场价格变化趋势看不准的情况下,为了避免承担价格变动的风险,应采用固定价格的作价办法。

(√)6.采用非固定价格比较灵活,有利于避免在市场价格变化时给交易带来的不稳定性。

第五章国际贸易货款收付

(3)汇出行(Remitting Bank)

即受汇款人的委托、汇出款项的银行, 通常是在进口地的银行。

(4)汇入行(Paying Bank )

即受汇出行委托解付货款的银行。又称 解付行。在国际贸易中通常是出口地的 银行。

基本程序如下:

汇款人(进口方)

收款人(出口方)

(1)写明其“本票”字样; (2)无条件支付承诺; (3)收款人或其指定的人; (4)出票人签字; (5)出票日期和地点; (6)付款期限; (7)一定金额; (8)付款地点;

2、本票的种类

本票分为一般本票和银行本票两种。 一般本票的出票人是企业或个人; 银行本票的出票人是银行。 3、本票与汇票的主要异同 (1)本票是无条件的支付承诺;

1. 托收的种类、当事人以及程序

托收分ቤተ መጻሕፍቲ ባይዱ光票托收和跟单托收两种

第一种:光票托收 (四个当事人)

付款人 (进口方) 委托人(出口方)

↑

↓

代收银行

托收银行

托收委托书

第五章国际贸易货款收付

第二种:跟单托收 (Documentary Collection)

跟单托收是汇票连同货运单据一同交 银行委托代收货款。

第五章国际贸易货款收付

(二)本票(Promissory Note)

本票是出票人向收款人或指定的人签发的, 保证即期或定期或在可能确定的将来时 间,对某人或其指定人或持票人支付一 定金额的无条件书面承诺。

第五章国际贸易货款收付

1、本票的必要项目

根据《日内瓦统一汇票本票法》的规定, 本票必须具备以下内容:

↓

↑

↓

↑

汇出银行

汇入银行

《国际贸易实务》课文译文Unit 5

第五单元跟单信用证与托收第一部分什么是跟单信用证?在出口商得到订单的同时,他也遇到了一个难题。

出口商希望尽快收得货款,在有把握得到货款前,他并不想把货发到遥远的地方去。

在国内市场,这并不是困难的问题,但当你对千里之外的顾客所知甚少时,就必须倍加小心了。

例如,假如货已装船了,顾客却不愿或无力支付货款,出口商就要花费巨大的时间和金钱来弥补自己的损失。

同样地,顾客也不愿支付任何款项,除非他收到货物或确信货物已经发过来了。

跟单信用证是这样一种付款方式,它保证出口商在发出货时,而不是顾客收到货时得到货款。

它也保证顾客在付款前确信得到货物的所有权。

出口商和顾客的难题在第三方的干预下解决了,这个第三方就是银行。

跟单信用证纯粹是一种由银行开立,对出口商有利的信用证。

“跟单”这个词就显示了整个信用证下的议付都同装运单据、发票、保险单等有关。

第二部分跟单信用证如何操作?跟单信用证的运作是从客户开始的,顾客在他自己的银行开立支付给特定出口商一定款项的信用证。

单据和款项的交换是在出口商所在的国家进行的。

货款只在特定条件下支付。

通常,这些条件是:是按订单规定下的货物;货物的价格已经指明了;有指明的发货日期;运费、保险等费用已指明。

实际上,有两家银行参与了跟单信用证的操作:一家是顾客自己的银行,用来开立信用证,即我们所知的开证行。

另一家银行实际上位于出口商的国家,并由它支付给出口商货款,这就是所谓的通知行或议付行。

例如,美国的进口商向巴西的出口公司订购了价值3000美元的货物。

美国进口商就去他们的银行,开立了数额为3000美元,以巴西出口公司为受益人,在特定情况下支付的账户。

这家银行(即开证行),就与出口商在巴西的银行(即议付行)联系。

如果出口商将装运单据提交给银行时,开证行通知议付行来议付、承兑或支付出口商的汇票。

出口商根据合同中规定的运输条款来安排运货,并收集相关的文件。

出口商把装运单据提交给他的通知行,并获得他的3000美元。

国际贸易实务(进出口货款的收付)

5、返还性(Returnability)

持票人收到票款时应将票据交还付款人,该汇票即退出流通领域, 不能再流通了。

四、票据的种类

P130

(一)汇票 (Bill of Exchange, Draft) P130

汇票的定义

P130

汇票的必备内容(《票据法》第22条)

1、表明“汇票”字样 2、无条件支付委托 3、确定的金额 4、付款人的名称 5、收款人的名称 6、出票日期 7、出票人签章

4、收款人的名称

5、出票日期 6、出票人签章

本票的种类

商业本票/一般本票

•即期本票

•远期本票

general promissory note

sight promissory note

time promissory note

银行本票

banker’s promissory note; cashier’s order

② 指示并寄单

托收行

⑧ 划拨款项

代 收 行

三、跟单托收方式下的资金融通 P146 四、托收遵循的国际惯例 P147

《托收统一规则》URC522, Uniform Rules for Collection,

ICC Publication No.522 五、托收注意的问题 P149

第四节

信用证

一、信用证(Letter of Credit—L/C)的含义 P150 二、信用证遵循的国际惯例 P160

所需单据的类型

违约或其它提款事由的声明 Statement of Default or Other Drawing Event 索款要求 demand for payment 可以是汇票或其它指示、命令或付款要求

第五部分国际货款的收付-PPT精品.ppt

国际贸易结算方式

国际贸易结算:通过货币国家之间的收付 结清贸易双方的债权债务关系。

以货易货:难匹配,主要用于补偿贸易;

现金结算:现金运送风险大,费用高, 资金周转问题,外汇管制问题。

非现金结算:迅速,简便,节约现金和流 通费用,加快资金周转。

非现金贸易结算

• 非同时进行的相对给付。 • 结算体系以银行为中枢,具有贸易结

二、出票的效力 出票人--主债务人,对汇票债务的责任有担保承兑

和担保付款两方面,汇票是出票人担保的“信用” 货币。 付款人— 没有签字(承兑),对债务没有责任。 收款人-- 有两个方面的权利:付款请求权和追索权。

提示(presentation)

提示是指收款人或持票人将汇票提交付款或 承兑的行为,可分为两种: 提示承兑:

票据的特性

➢ 流通性 转让无须通知债务人。 ➢ 无因性 票据债务人必须对善意持票人

付款。 ➢ 要式性 票据的形式、内容和处理行为

必须符合要求。 ➢ 文义性 根据票据文字记载履行付款义

务, 不允许当事人以票据上记 载文字以外的证据对记载文字 予以变更。

无因性

票据是否成立,不受票据原因影响,票 据当事人的权利和义务也不受票据原因的影 响。票据原因包括资金关系、对价关系。

documentary bill

(跟单汇票)

在提示或见票时

Sight bill

立即付款

(即期汇票) 汇票上规定的付款人

于某个指定的日期或

time bill (远期汇票)

将来某个可以确定的 日期进行付款的汇票

• 远期汇票付款时间的规定方法:

1、见票后若干天付款(At××days after

sight)

国际贸易实务案例

第五章

国际货物运输保险

1、海轮的舱面上装有1000台拖拉机,航 行中遇大风浪袭击,450台拖拉机被卷入 海中,海轮严重倾斜,如不立即采取措 施,则有翻船的危险,船长下令将余下 的550台拖拉机全部抛入海中。请问:这 1000台拖拉机的损失属于何种性质?

2.有一台精密仪器价值15000美元,货轮 在航行途中触礁,船身剧烈震动而使仪 器受损。事后经专家检验,修复费用为 16000美元,如拆为零件销售,可卖2000 美元。问该仪器属于何种损失?

6、某进出口公司出口商品一批,合同和 信用证都规定不准分批装运,数量为20 公吨,纸箱包装,每箱20公斤,共1000 箱,按《跟单信用证统一惯例》规定, 卖方可否多交或少交货物,理由何在?

7、我某公司出口一批货物,合同中约定 用牛皮纸包装,但在履约时,卖方没有 找到足够的包装材料,于是用价格较贵 的塑料纸包装,货物完好无损地到达了 目的地,此时恰逢该商品价格暴跌。对 方在检查货物后,以我方违反包装条件 为由,拒收货物。问对方拒收是否合理? 为什么?

3、某公司与外商签定出口合同,数量 12000公吨。买方开来信用证,规定七、 八、九、十月份分批等量装运。七、八 月份每月运出3000公吨,并分别向银行 交单议付,取得货款,九月份因货未备 妥,延迟至十月装。卖方将十月份签发 的单据到银行议付。遭到银行拒付。问 银行拒付是否有理,为什么?

4、我国某公司出口2000公吨大米,国外 信用证规定:不允许分批装运。结果我 方在装运期内分别在大连、天津各装 1000公吨与同一航次的“东方红”号船 上。向银行提交注明了不同装货港及装 船期的提单,银行是否拒收,拒付货款? 为什么?

6、我某公司收到日本富士银行开来信用 证一份,最大金额为10000美元。经审核 信用证无误后按时装运货物,并制成全 套货运单据。单据(包括汇票)金额为 10015美元,超出信用证允许的最大金额。 公司经办人员以该客户资信较好为由, 认为区区小数不会计较,要求议付行议 付,遭议付行拒绝。请分析理由。

国际贸易实务第五章

• 兹通知你方,第56565号销售合同项下货物 已于7月5日装“云南”轮运出,在哥本哈 根转船,预计九月初运抵你港。

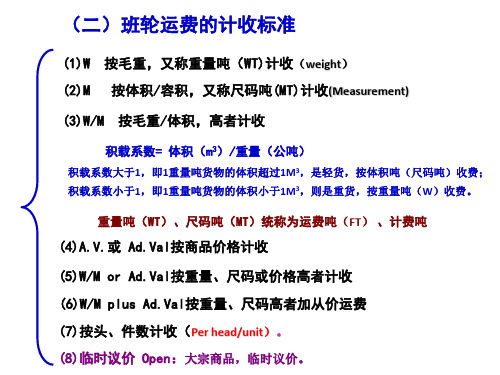

例如:某单位,运往某地中药材,重量5M/T。 例如:某单位,运往某地中药材,重量5M/T。 体积17.5㎥ 箱装、包装各一半。 体积17.5㎥。箱装、包装各一半。根据运费表 的规定:箱装按体积计算(M), 的规定:箱装按体积计算(M),基本运价 51HKD/㎥ 包装按重量,基本运费HKD60/M/T. 51HKD/㎥;包装按重量,基本运费HKD60/M/T. 燃油附加费30%。 燃油附加费30%。 运往某地中药材的运费? 求:运往某地中药材的运费? 以上例题算法不同, 以上例题算法不同, 结果会出现三种: 结果会出现三种:

第一种:完全按箱计算“M” 第一种:完全按箱计算“ (51+51X30%) (51+51X30%)X 17.5 = HKD1160.25 第二种:完全按包计算“ 第二种:完全按包计算“W” (60+60X30%) X 5 = HKD390 第三种:按实际要求计算 第三种: W/2 (60+60X30%) X 2.5 = HKD195 M/2 (51+51X30%) X 8.75 = HKD580.13 195 + 580.13 = HKD775.13 海洋运输中的运费吨, 海洋运输中的运费吨, 是重量吨和尺码吨的总 称,而不是仅指其中的 一个

重量吨(WT)、尺码吨(MT)统称为运费吨( ) 重量吨(WT)、尺码吨(MT)统称为运费吨(FT) 、计费吨 )、尺码吨

(4)A.V.或 Ad.Val按商品价格计收 (4)A.V.或 Ad.Val按商品价格计收 Ad.Val按重量 按重量、 (5)W/M or Ad.Val按重量、尺码或价格高者计收 (6)W/M plus Ad.Val按重量、尺码高者加从价运费 Ad.Val按重量、 按重量 (7)按头、件数计收( head/unit) (7)按头、件数计收(Per head/unit)。 按头 (8)临时议价 Open:大宗商品,临时议价。 (8)临时议价 Open:大宗商品,临时议价。

国际贸易实务——货款的支付

国际贸易实务——货款的支付关键信息项:1、支付方式:____________________________2、支付货币:____________________________3、支付金额:____________________________4、支付时间:____________________________5、支付条件:____________________________6、付款银行:____________________________7、手续费承担方:____________________________8、汇率风险承担方:____________________________9、违约责任:____________________________1、支付方式11 本协议所涉及的国际贸易货款支付方式包括但不限于信用证(Letter of Credit)、托收(Collection)和汇付(Remittance)。

111 若采用信用证支付,应明确信用证的类型(如即期信用证、远期信用证等)、开证银行、信用证金额、有效期、单据要求等具体条款。

112 对于托收方式,应规定托收的类型(如跟单托收中的付款交单或承兑交单)、托收行和代收行的责任和义务。

113 汇付则需明确汇款的方式(如电汇、信汇或票汇)、汇出行和汇入行的信息。

2、支付货币21 货款的支付货币应在协议中明确指定,可以是卖方国家货币、买方国家货币或国际通用货币(如美元、欧元等)。

211 若支付货币与合同签订货币不同,应约定汇率的确定方式和汇率波动风险的承担方。

3、支付金额31 支付金额应与合同约定的货物总价一致,包括货物本身的价格、运输费用、保险费用等各项相关费用。

311 如有可能的价格调整条款(如因市场波动、汇率变化等因素导致的价格调整),应在协议中详细说明调整的计算方法和条件。

4、支付时间41 明确规定买方支付货款的具体时间节点。