国际金融计算题 演示文稿分析

国际金融计算题汇总 ppt课件

国际金融计算题汇总

15

• 答案

• (1)纽约外汇市场:

USD1=FRF5

• 巴黎外汇市场:

FRF1=1/8.54GBP

• 伦敦外汇市场:

GBP1=USD1.7200

• 因为5×(1/8.54)×1.72=1.0070

• 1.0070大于1,所以存在套汇机会

• (2)USD→FRF→GBP→USD

• (3)USD→FRF→GBP→USD • USD100→FRF500→GBP500/8.54→USD(500×1.72/8.54) • (500×1.72/8.54)-100=0.7026万美元=7026美元

• EUR1=JPY131.8416/131.9453

国际金融计算题汇总

11

• B远期汇率的套算

• 例如:

• 已知:即期汇率USD/CNY=6.8278/89,Hale Waihona Puke 个 月远期点数为25/18,•

即期汇率USD/GBP=0.6278/87,3个

月远期点数为12/10。

• 计算GBP/CNY的3个月远期汇率和远期汇水。

2如果美国出口商采取远期外汇交易来避免汇率变动风险则3个月后收到的欧元货款可以折算成多少美3该出口商是否应该采取远期外汇交易来规避风险请说明原因

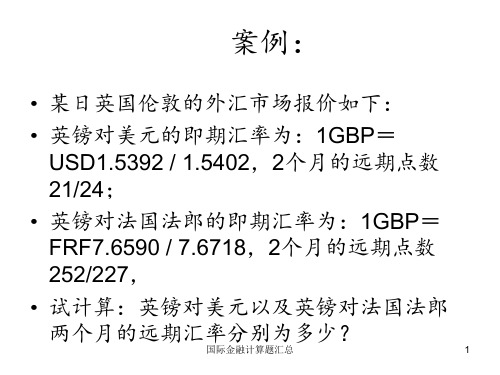

案例:

• 某日英国伦敦的外汇市场报价如下:

• 英镑对美元的即期汇率为:1GBP= USD1.5392 / 1.5402,2个月的远期点数 21/24;

• 英镑对法国法郎的即期汇率为:1GBP= FRF7.6590 / 7.6718,2个月的远期点数 252/227,

国际金融计算题汇总

14

案例

• 已知纽约外汇市场: USD100=FRF500.0000

国际金融__计算题与答案解析

国际金融__计算题与答案解析《国际金融》计算题1、伦敦报价商报出了四种GBP/USD的价格,我国外汇银行希望卖出英镑,最好的价格是多少?(C)A、1.6865B、1.6868C、1.6874D、1.68662、一位客户希望买入日元,要求外汇银行报出即期USD/JPY的价格,外汇银行报出如下价格,哪一组使外汇银行获利最多?( A)A、102.25/35B、102.40/50C、102.45/55D、102.60/703、如果你想出售美元,买进港元,你应该选择那一家银行的价格(A)A银行:7.8030/40 B银行:7.8010/20 C银行:7.7980/90 D 银行:7.7990/984、一位客户希望买入日元,要求外汇银行报出即期USD/JPY的价格,外汇银行报出如下价格,哪一组使外汇银行获利最多( B )A、88.55/88.65B、88.25/88.40C、88.35/88.50D、88.60/88.705、某日本进口商为支付三个月后价值为2000万美元的货款,支付2000万日元的期权费买进汇价为$1=JPY200的美元期权,到期日汇价有三种可能,哪种汇价时进口商肯定会行使权利?( A )A、$1=JPY205B、$1=JPY200C、$1=JPY1956、若伦敦外汇市场即期汇率为£1=US$1.4608,3个月美元远期外汇升水0.51美分,则3个月美元远期外汇汇率为(D)A.£1=US$1.4659B.£1=US$1.8708C.£1=US$0.9509D.£1=US$1.45577、下列银行报出USD/CHF、USD/JPY的汇率,你想卖出瑞士法郎,买进日元,问:银行USD/CHF USD/JPYA 1.4247/57 123.74/98B 1.4246/58 123.74/95C 1.4245/56 123.70/90D 1.4248/59 123.73/95E 1.4249/60 123.75/85(1)你向哪家银行卖出瑞士法郎,买进美元?(2)你向哪家银行卖出美元,买进日元?(3)用对你最有利的汇率计算的CHF/JPY的交叉汇率是多少?(1)C(2)E(3)交叉相除计算CHF/JPY,卖出瑞士法郎,买进日元,为银行瑞士法郎的买入价,选择对自己最有利的价格是最高的那个买入价,此时得到的日元最多;8、某日国际外汇市场上汇率报价如下:LONDON 1GBP=JPY158.10/20NY 1GBP=USD1.5230/40TOKYO 1USD=JPY104.20/30如用1亿日元套汇,可得多少利润?求出LONDON和NY的套汇价为:1USD=JPY103.7402/103.8739,可以看出这两个市场的日元比TOKYO要贵,所以在这两个市场卖出日元,到TOKYO把日元换回来,可以得到利润.具体步骤是:在LODON卖日元,得到英镑,再到NY卖出英镑,买进美元,然后将美元在TOKYO 换回日元.(1亿/158.20)*1.5230*104.20=1.003亿(日元) 利润为30万日元9、某日英国伦敦的年利息率是9.5%,美国纽约的年利息率是7%,当时1GBP=USD1.9600美元,那么伦敦市场3个月美元远期汇率是多少?$1=£0.5102(f-e)/e=i-i*(f-0.5102)/0.5102=(9.5%-7%)*3/12F($1)=£0.513410、下面例举的是银行报出的GBP/USD的即期与远期汇率:银行 A B C即期 1.6830/40 1.6831/39 1.6832/423个月39/36 42/38 39/36你将从哪家银行按最佳汇率买进远期英镑?远期汇率是多少?3个月远期汇率:A银行:1.6791/1.6804 B银行:1.6789/1.6801 C银行:1.6793/1.6806从B银行买进远期英镑,远期汇率为1.6801,最便宜11、美国某公司从日本进口了一批货物,价值1,136,000,000日元。

《国际金融》计算分析题部分解答(10国贸10金融20121211)

《国际金融》计算分析题部分解答3、如果英国某商人持有120万英镑,当时纽约市场上年利率为6%,伦敦市场上年利率为10%,伦敦市场上的即期汇率为£1=$1.6500/1.6550,3个月的远期汇率为£1=$1.5500/1.5580,试问该商人应将120万英镑投放在哪个市场?能获利多少?如何操作?解:纽约市场上年利率为6%伦敦市场上年利率为10%即期汇率为£1=$1.6500/1.65503个月的远期汇率为£1=$1.5500/1.5580英国商人以1£=1.6500$卖出120£获得1980000$投资于纽约货币市场利率6%1年后本利和=1980000×(1+6%)=2098800(美元)以1£=1.5580$卖出2098800美元获得134.71万英镑相比较:国内投资1年本利和=120×(1+10%)=132(万英镑)比较可知:投资纽约市场多获利134.71-132=2.71(万英镑)5、我某公司出口某商品原报价每公吨1000美元离岸价,现外商要求改报瑞士法郎价格,依下列两种情况应改报多少法郎。

(1)中国外汇市场上,$1=¥8.2600/8.2630,SF1=¥6.1400/6.1440(2)纽约市场上$1=SF1.4500/1.4560解:(1)中国外汇市场上,$1=¥8.2600/8.2630,SF1=¥6.1400/6.1440把1000美元折算成人民币:外折本用卖出价,即$1=¥8.26301000×8.2630=8263(人民币元)把8263元折算成瑞士法郎:本折外用买入价,即SF 1=¥6.14008263÷6.1400=1345.77(瑞士法郎)(2)纽约市场上$1=SF1.4500/1.4560把1000美元折算成瑞士法郎:本折外用买入价,即$ 1=SF1.45601000×1.4560=1456(瑞士法郎)6、如果某商品的原价为100美元,为防止汇率波动,用一揽子货币进行保值,其中英镑占30%,欧元占30%,瑞士法郎占20%,日元占20%,在签约时汇率分别为:£1=$1.5000,$1=€0.9800,$1=SF1.4500,$1=J¥120.00。

国际金融计算题最详细的解答

国际⾦融计算题最详细的解答第⼀章习题:计算远期汇率的原理:(1)远期汇⽔:“点数前⼩后⼤”→远期汇率升⽔远期汇率=即期汇率+远期汇⽔(2)远期汇⽔: “点数前⼤后⼩”→远期汇率贴⽔远期汇率=即期汇率–远期汇⽔举例说明:即期汇率为:US$=DM1.7640/501个⽉期的远期汇⽔为:49/44试求1个⽉期的远期汇率?解:买⼊价=1.7640-0.0049=1.7591卖出价=1.7650-0.0044=1.7606US$=DM1.7591/1.7606例2市场即期汇率为:£1=US$1.6040/503个⽉期的远期汇⽔:64/80试求3个⽉期的英镑对美元的远期汇率?练习题1伦敦外汇市场英镑对美元的汇率为:即期汇率:1.5305/151个⽉远期差价:20/302个⽉远期差价:60/706个⽉远期差价:130/150求英镑对美元的1个⽉、2个⽉、6个⽉的远期汇率?练习题2纽约外汇市场上美元对德国马克:即期汇率:1.8410/203个⽉期的远期差价:50/406个⽉期的远期差价: 60/50求3个⽉期、6个⽉期美元的远期汇率?标价⽅法相同,交叉相除标价⽅法不同,平⾏相乘例如:1.根据下⾯的银⾏报价回答问题:美元/⽇元 103.4/103.7英镑/美元 1.304 0/1.3050请问:某进出⼝公司要以英镑⽀付⽇元,那么该公司以英镑买进⽇元的套汇价是多少?(134.83/135.32; 134.83)2.根据下⾯的汇价回答问题:美元/⽇元 153.40/50美元/港元 7.801 0/20请问:某公司以港元买进⽇元⽀付货款,⽇元兑港元汇价是多少?(19.662/19.667; 19.662)练习1.根据下⾯汇率:美元/瑞典克朗 6.998 0/6.998 6美元/加拿⼤元1.232 9/1.235 9请问:某中加合资公司要以加拿⼤元买进瑞典克郎朗,汇率是多少?(1加元=5.6623/5.6765克朗; 5.6623)2.假设汇率为:美元/⽇元 145.30/40英镑/美元 1.848 5/95请问:某公司要以⽇元买进英镑,汇率是多少?(1英镑=268.59/268.92; 268.92)货币升值与贬值的幅度:直接标价法本币汇率变化=(旧汇率÷新汇率-1)?100%外汇汇率变化=(新汇率÷旧汇率-1)?100%间接标价法本币汇率变化=(新汇率÷旧汇率-1)?100%外汇汇率变化=(旧汇率÷新汇率-1)?100%如果是正数表⽰本币或外汇升值;如果是负数表⽰本币或外汇贬值。

国际金融学各种计算题方法说明

进出口需求弹性为0.9的贸易收支差额

相对价格 进口 +10% 数量变动 -4% 差额变动 支出6%

出口

合计

0

+5%

收入5%

-1%

假设:本币贬值10%,进出口价格以本币计算 设: m + E x =0.4+0.5=0.9 E

即期汇率的折算与报价

1、交叉相除规则 2、两边相乘法 3、一种外币折算另一种外币报价

• 外汇储备资产增加(借方)

– 2000万美元从国外购入设备投入本国

• 商品进口(借方)

记 帐 实 例1:

本国政府动用外汇储备40万美元向国外 提供无偿援助,提供相当于60万美元的 粮食药品援助; 记帐

– 经常转移100万美元(借方) – 外汇储备资产减少 40万美元(贷方) – 商品出口 60万美元(贷方)

已知当日伦敦市场汇价

– GBP1=USD1.4213~1.4241 – 3个月远期汇水为100/120

• 报价:软币硬币

3个月远期汇率

解:

• GBP1=USD(1.4213+0.0100)~(1.4241+0.0120) =USD1.4313~1.4361

远期英镑报价

– 参考伦敦外汇市场“外折本用卖出价”

货币贬值政策=“以邻为壑”政策?

– 把国内失业输入到其它国家,以损害他国利 益为代价来增加国内就业

例如

– 1949年9月英国实行英镑贬值,在短期内招 致34个国家进行同样形式的报复

贬值对国际经济关系的影响

回振效应

– 若伙伴国不采取针锋相对的政策,贬值国也 会因为自己的政策而受损

• 伙伴国 国民收入 进口支出 • 贬值国 出口 国民收入

远期汇率的确定

利率平价公式:

金融学计算题及答案演示文稿

•

• • • • • •

•

实际利息额=12.49*(1-20%)=9.992万元

计算题二:

1.某企业将一张票面金额为10 000元、3个 月后到期的商业票据,提交银行请求贴现。若银行的 年贴现率为6%,那么银行应付给企业多少现款?银行 扣除了多少贴息?

解:贴现利息=票面金额*贴现率*时间

=10 000*6%*3/12=150元

3-2.某甲2000年7月1日,在银行开立活期储蓄存款账 户,当日存入人民币1000元,准备2002年6月30日全 部取出并销户,届时他将获得存款本息多少?(按年率1 %,税率20%计算) 解:第1年的利息为:1000元*1%=10元 第1年的利息税为:10元*20%=2元 滚入第2年本金的利息额为:10-2元=8元 第2年的利息为:1008元*1%=10.08元 第2年的利息税为:10.08元*20%=2.016元

即应该筹集71670元,才能在3年后得到93 170元的货币。

(见教材P76页公式。)

2.银行发放一笔金额为30 000元,期限为3年, 年利率为10%的贷款,规定每半年复利一次, 试计算3年后本利和是多少? 解:年利率为10%,半年利率为10%÷2=5% 则:S=P(1+R) n =30 000*(1+5%) 3*2=40 203元 即三年后的本利和为40 203元。

• 从国际金融市场来看,计算应计利息天数和付息周期天数一 般采用“实际天数/实际天数”法、“实际天数/365”法、 “30/360”法 等三种标准,其中应计利息天数按债券持有期的实际天数计算、 付息周期按实际天数计算的“实际天数/实际天数”法的精确度 最 高。 • 近年来,许多采用“实际天数/365”法的国家开始转为采用 “实 际天数/实际天数”法计算债券到期收益率。 • 我国的银行间债券市场从2001年统一采用到期收益率计算 债券收益后,一直使用的是“实际天数/365”的计算方法。近来 随 着银行间债券市场债券产品不断丰富,交易量不断增加,市场 成员对到期收益率计算精确性的要求越来越高。为此,中国人

国际金融管理计算与详解

国际金融管理计算与详解1. 80年代,中国某金融机构在东京发行100亿日元债券,年利率8.7%,期限12年,到期一次性还本付息272亿日元。

按当时规定,需以美元兑换日元偿还。

若发债日汇率:USD/JPY 222.22;清偿日汇率:USD/JPY 109.89 请计算该笔外债的交易风险。

解:如果汇率不变,偿还272亿日元需要1.224亿美元;但是, 现在日元汇率升值了,偿还272亿日元需要2.475亿美元,成本增加了1.251亿美元.2. 中国某公司某年9月对澳大利亚直接投资4000万澳元。

第一年税后利润700万澳元,以美元汇回国内。

投资日汇率:AUD/USD 0.8456 汇回日汇率:AUD/USD 0.6765计算这笔投资利润的交易风险。

如果汇率不变,汇回利润应为591.92万美元;但是, 现在澳元汇率贬值了,汇回利润只有473.55万美元了,利润减少了118.37万美元.3. 美国一家出口公司出口一批货物到新西兰,并将在90天后收入40万新西兰元。

该公司如何利用货币市场规避新西兰元贬值的汇率风险呢?假设新西兰元借款的年利率为8%该公司现在借入90天期限的新西兰元,并立即将其转换为本币,那么,需要借入多少新西兰元呢?假设新西兰元借款的年利率为8%,则今天需要借入的新西兰元金额为:Borrowed amount to hedge NZ$ receivables = NZ$400 000/(1+2%)=392 157(新西兰元)4.某年3月1日,一家英国出口商出口到法国,并将在3个月后收入货款500万欧元。

假设该企业想运用货币市场规避欧元贬值的风险,得到以下市场行情:利率:欧元2%pa~2.8%pa,英镑1%pa~1.6%pa即期汇率:£1=€1.4742~1.47533个月远期汇率: £1=€1.4782~1.4793如果银行只允许企业借整数金额,则具体该企业该如何避险呢?解:3月1日:(1)英国企业按照 2.8%pa的利率借入500万欧元,并立即按照即期汇率£1=€1.4753卖出500万欧元,收到本币£3 389 141;(2)将所得到的英镑按照1%pa存入银行3个月;(3)按照£1=€1.4782买入3月期35000欧元(即欧元借款的三个月利息:500万X2.8%/4=35000欧元).6月1日:(1)收入的货款500万欧元被用来偿还债务的本金;(2)交割3月远期合约,支付23 677.45 英镑用得到的35000欧元偿还债务的利息;(3)英镑净收益= 3 389 141(1+1%X3/12) -23 766.45=3 373 936.40(欧元)该计算结果与借入4965243欧元的做法所实现的英镑净收益差额不大。

(完整word版)国际金融

(完整word版)国际金融第一章1.英国某公司从德国进口一批医疗设备,双方商定以美元计价,总价值USD100万,3个月后付款。

签约时市场汇率为:GBP=USD1.7520,以此汇率计算,英国进口商需支付GBP57.08万(100万 1.7520=57.08万)。

但3个月后,英国某公司办理支付时,美元升值,汇率变为:GBP=USD1.6520。

问题1:在这一交易过程中,外汇风险是否存在?如果存在,存在于哪一方?2:在此情况下,属于哪一种类型的外汇风险?3:英国某公司需支付多少英镑?4:存在风险的一方,损失的金额是多少?从案情来看,英国进口商从医疗设备的进口到办理支付的时间是3个月,计价货币美元在此期间汇率上升,所以在付款时,英国进口商需用60.53万英镑(100万1.6520=60.53万),比签订合同时多支付了3.45万英镑(60.53万-57.08万=3.45万)。

因此,在这一交易过程中,英国进口商蒙受了对外贸易结算中汇率升值的风险。

2.我国某金融机构在日本筹集一笔金额100亿日元的资金,以此向国内某企业发放10年期美元固定利率贷款,贷款利率为8%。

当时美元兑日元的汇率为:USD1=JPY200,该金融机构用100亿日元兑换5,000万美元。

但10年后美元兑日元的汇率为:USD1=JPY110,届时应偿还100亿日元。

问题1:在此情况下,属于哪一种类型的外汇风险?2:该金融机构需用多少美元才能偿还100亿日元的借款?3:该金融机构在筹资过程中承担的风险金额是多少分析:此案例中,属于债权债务的清偿风险。

由于我国某金融机构在日本筹资100亿日元,其形式是在国内向某企业发放美元贷款,按当时汇率计算,只需5 000万美元即可兑换100亿日元。

到期收回本金和利息共计9 000万美元(5 000万+5 000万8%10=9 000万)。

但是,10年以后,美元与日元的汇率发生较大变化,美元大幅度贬值,而该金融机构需要9 090.9万美元(100亿110=9 090.9万)仅能偿还100亿日元的本金,由此可见,该金融机构连借款的本金都难以弥补。

《国际金融》例题讲解

1.假设A国某年度一共发生了如下国际经济交易:1)A国某纺织企业向英国某公司出口了500万美元的服装原材料,英国公司动用其在A国银行的美元存款支付这笔款项。

2)美国某基金向A国政府捐赠了60万美元慈善捐款。

3)在A国进行直接投资的B国商人将250万美元的投资利润汇回B 国4)一A 国旅游者到欧洲旅游,共花费3万美元5) A 国居民购买德国某公司的欧元债券,折合美元价值200万美元。

例题2:如果你是ABC银行的交易员,客户向你询问澳元/美元汇价,你答复道:0.7685/90 . 请问:(1)如果客户想把澳元卖给你,汇率是多少?(2)如果客户要想买进澳元,汇率又是多少?例题3:根据下面的银行报价回答问题:美元/德国马克 1.6550/60 英镑/美元 1.6697/07(1)请问:某进出口公司要以英镑支付德国马克,那么该公司以英镑买进德国马克的套汇价是多少?例题4:假设汇率为:美元/日元145.30/40英镑/美元 1.8484/95请问某公司要以日元买进英镑,汇率是多少?课堂练习:1.假设银行的报价为:美元/德国马克 1.6400/10 美元/日元152.40/50 问:(1)德国马克兑日元的买入价和卖出价是多少?(2)如果客户询问德国马克兑日元的套汇价,银行报“92.87/93.05”,银行的报价倾向于买入德国马克还是卖出德国马克?见P3212.某投资者买2个月到期的公司股票的买权,执行价105美元,期权费4.5美元,如果到期当日该公司股票市场价为115美元,该投资者如何操作?收入和利润各为多少?如果到期日市场价格为95美元, 该投资者如何操作?收入和利润各为多少?参考答案:到期当日该公司股票市场价为115美元,执行买权。

收入115-105=10美元,利润10-4.5=5.5美元,利润率5.5/105*100%=5.24%;如果到期日市场价格为95美元, 不执行买权,收入为—4.5美元,利润也一样为-4.5美元,例题(外汇交易)1.某日,在纽约市场上USD1=DEM2.8600,预计一月后USD1=DEM2.6600,现某客户持100万美元,如何操作?预计收益率多少?参考答案:当日买入马克,一月后卖出。

国际金融计算精品文档15页

谢谢!

xiexie!

第五章

• 概念: • 国际储备 储备头寸 特别提款权 适度国际

储备量 • 问答: • 1、国际储备资产的条件和构成; • 2、储备货币应具备的特点; • 3、SDR资产的特点;

• 3、国际储备的作用; • 4、分析影响最适度国际储备量的因素; • 5、国际储备的来源渠道; • 6、试述国际储备结构管理的主要类容;

国际金融计算

• 1、若S:£1=$1.1000—50,一个月F掉期 率为“10—20” ,若某客户欲向银行卖

• 出 $100000买进英镑期汇 ,则他可以收进 多少英镑?(100000/1.1070)

• 2、S:$1=DM1.6500, 6个月期利率美圆为 年6%,马克为年4%,计算六个月期利率

• 平价和掉期率。(F-S=1.65(6%-4%) ½; F=1.65-掉期率)

• 比较弹性价格货币模型和粘性价格货币模 型对汇率变动的解释。

• 试述资产市场学说对汇率决定和变化的解 释。

第三章

• 1、概念 • 外汇即期交易 外汇远期交易 择期交

易 外汇掉期交易 地点套汇 套利 套 期保值 外汇投机 外汇期货 外汇期权 货币互换 外汇风险 交易风险 会计 风险 经济风险 • 2、问答 • 说明外汇市场的参与者和交易结构。 • 外汇市场的作用与当今外汇市场特点

• 外汇期货交易的特点。 • 外汇风险的构成要素 • 外汇风险三种类型的比较 • 简述企业外汇风险管理方法

第四章

• 概念: • 汇率制度 固定汇率制度 浮动汇率制 • 货币局制度 货币联盟 • 管理浮动 爬行钉住 外汇管制 • 问答; • 1、纸币制度下固定汇率制的特点和维持办

法;

• 2、浮动汇率制和固定汇率制比较。 • 3、选择汇率制度应考虑的因素。 • 4、外汇管制的目的。 • 5、外汇管制的经济效应。 • 8、2019年人民币汇改主要内容。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• (1)该公司借入美元的实际成本为:公司当前借入100万美 元,换算成新加坡元为200万元。按6%的美元借款利率,1年 后公司需归还美元为:100×(1+6%)=106万美元;按当时的 汇率换算成新加坡元为:106÷0.4=265万新加坡元。在这种 情况下,借入美元的实际成本为:(265-200)÷200=32.5%。 (2分)新加坡元的贬值使得借美元的成本大大提高了,而直 接借新加坡元的利率为8%。所以,该公司借入新加坡元合适。 可以使用教材157页公式(8.1)解题。 • (2)借入美元,需要进行保值,即购买106万美元的1年期远 期汇率协议。 • (3)保值情况下,1年后美元借款到期时,该子公司可以以1 新加坡元=0.45美元的汇率买入106万美元,此时需要新加坡 元为:106÷0.45=235.55万新加坡元。在这种情况下,借入 美元的实际成本为:(235.55-200)÷200=17.78%。保值时, 该公司的实际融资成本是17.78%。也可以使用教材157页公式 (8.1)解题。

• 假设中国石化在新加坡的子公司按年利率6%取得 了100万美元一年期期限的贷款。当时的市场汇率 为1新加坡元=0.5美元,新加坡元的一年期利率为 8%,一年期的远期汇率为1新加坡元=0.45美元。 假设一年后市场汇率可能变为0.4美元,问: • (1)该公司借入美元还是新加坡元划算?请计算 后比较。 • (2)如果借入美元,是否需要进行保值? • (3)保值时该公司的实际融资成本是多少?

国际金融计算题

• 3月12日,外汇市场即期汇率为USD/JPY=92.06/20, 3个月远期差价点数30/40。假定当日某日本进口 商从美国进口价值100万美元的机器设备,需在3 个月后支付美元。若日本进口商预测三个月后(6 月12 日)美元将升值到USD/JPY=94.02/18。在其 预测准确情况下: • (1)如不采取保值措施,6月12日需支付多少日 元? • (2)采取远期外汇交易保值时避免的损失为多少?

• 已知某日香港、纽约、伦敦三地的外汇市

场报价资料如下:香港外汇市场 USD1=HKD7.7804---7.7814 ;纽约外汇市 场 GBP1=USD1.4205---1.4215;伦敦外汇 市场 GBP1=HKD11.0723---11.0733。试用 100万美元进行套汇。

• • --7.7814 (直标) 纽约外汇市场 GBP1=USD1.4205---1.4215 (直标) 伦敦外汇市场 HKD1=GBP1/11.0733---1/11.0723 (直接) • 买入价连乘:7.7804 × 1.4205 × 1/11.0733= 0.999808≠1,存在套汇机会。 • 2、判断三地汇率差异(由纽约与伦敦两个市场的汇 率进行套算)。USD/HKD=(11.0723/ 1.4215)/ ( 11.0733/1.4205)=7.7892/7.7945。可见纽约与 伦敦的美元兑港币价格较香港市场高。 • 3、套汇路线:先在纽约卖出100万美元,得 100/1.4215=70.3482万英镑,再在伦敦卖出英镑得 到港币:70.3482*11.0723=778.9164万港币;然后 在香港市场卖出港币,得: 778.9164/7.7814=100.0998万美元。

• 假设芝加哥IMM交易所3月期的英镑期货价格为 $1.5020/£,某银行报同一交割期的英镑远期合约 价格为$1.5000/£。 • (1)如果不考虑交易成本,是否存在无风险套利 机会? • (2)应当如何操作才能谋取收益?计算最大可能 收益率。 • (3)套利活动对两个市场的英镑价格将产生何种 影响? • (4)结合以上分析试论证外汇期货市场与外汇远 期市场之间存在联动性。

• (1)根据汇价,该公司在4月如日做1笔掉期交易: 卖出即期马克50万,买入1个月远期马克50万。 • (2)交易内容: • ①2月底做笔5月31日远期交割,卖500000马克,买入 日元,用汇率1马克=64.24日元,得到32120000日元。 • ②4月30日即期交易:卖出500000马克,买入日元,1 马克=64.30日元,得到32150000日元。 • ③4月30日一个月远期(5月31日远期交割):卖出日 元,买入500000马克,1马克=64.34日元,支出 32170000日元。 • (3)交易结果分析:该公司2月底的远期交易收回日 元32120000,4月底的掉期交易成本为0.04日元/马克, 第(2)和(3)项掉期成本:共计:20000日元 (32170000-32150000=20000),但与2月底所做的远期 交易所得32120000日元相比,多得了10000日元 [(32150000–32120000-(32170000–32150000)]。

• 1、不保值6月12日买入美元,需付日元 1000000*94.18=94180000 元;

• 2、保值措施:与银行签订3个月远期协议约定6月 12日买入100万美元,锁定日元支付成本;协定远 期汇率为92.06/20+30/40=92.36/60需支付日元: 1000000*92.60=92600000 元;因此,采取远期外 汇交易保值时,可以避免损失:1000000* (94.18-92.60)=1580000日元。

• 某合资公司在2月底预计当年5月底将收到德国进 口商的货款,共计500000德国马克。为了防止马 克贬值及从日本引进设备需支付日元的需要,决 定委托银行做一笔3个月期的外汇买卖,卖出3个 月期的德国马克,买入日元,到期日为5月31日, 远期汇率1马克=64.24日元。到了4月30日,该公 司接到德国商人通知,对方要求提前支付我方货 款。时值外汇市场上马克不断贬值,该公司为了 避免汇率风险,决定4月30日做一笔掉期交易。已 知4月30日银行交易信息:即期汇价:1马克 =64.30- 64.40日元;l个月远期汇价:0.07/0.06。 试问如何操作并计算其结果。

• 1)存在无风险套利机会; • 2)买入远期外汇合约,卖出期货合约; • (1.5020 — 1.5000)/1.5000 *100% = 1.3% ,最大可 能收益率1.3%。 • 3)远期市场英镑价格上升,期货市场英镑价格下降; • 4)期货市场和与远期市场上的价格应该趋于一致, 否则会存在套利机会,套利行为会使得价格差异消失, 比如远期市场的外汇价格低于期货市场的外汇价格, 则可以在远期市场买入外汇,同时在期货市场卖出外 汇,这样就可以获得无风险收益。 • 如果考虑到远期市场流动性相对较差,远期市场的外 汇价格可能略低,而期货市场的流动性较好,外汇价 格可以略高。