200909111008财政学(一)班李雪《中国居民消费水平计量经济学模型》

2009年我国城市居民家庭消费函数

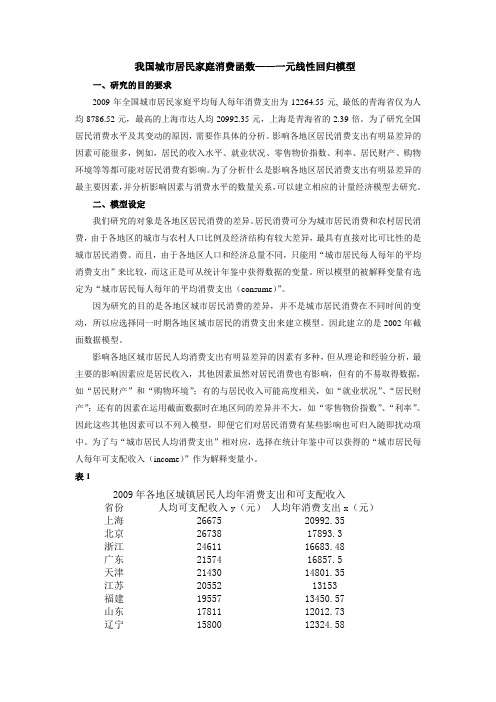

我国城市居民家庭消费函数——一元线性回归模型一、研究的目的要求2009年全国城市居民家庭平均每人每年消费支出为12264.55元, 最低的青海省仅为人均8786.52元,最高的上海市达人均20992.35元,上海是青海省的2.39倍。

为了研究全国居民消费水平及其变动的原因,需要作具体的分析。

影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。

为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。

二、模型设定我们研究的对象是各地区居民消费的差异。

居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。

而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。

所以模型的被解释变量有选定为“城市居民每人每年的平均消费支出(consume)”。

因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。

因此建立的是2002年截面数据模型。

影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。

因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。

为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入(income)”作为解释变量小。

计量经济学论文关于我国居民消费的实证分析

北京市城镇居民人均消费性支出影响因素的实证分析一.引言改革开放以来,我国居民收入与消费水平不断提高,居民消费结构升级和消费需求扩张成为我国经济高速增长的主要动力,特别是进入20世纪90年代以来,居民消费需求对国民经济发展的影响不断增大,对国民经济产生的拉动作用。

我国经济逐步由短缺经济走向过剩经济、由卖方市场转向买方市场,社会消费需求不足,居民消费问题显得更加突出。

特别是对于如何启动内需,扩大居民消费变得越来越重要。

因此,及时把握国民经济发展格局中居民消费需求变动趋势,制定符合我国现阶段情况的国民消费政策,对于提高我国经济增长速度和质量都有重要意义。

北京市我国的首都,是政治、经济、文化的中心。

北京有两千多万常住人口,其中城镇人口数达到1600多万,数量和比例都很高。

因此,以北京市城镇居民为基础进行城镇居民人均消费性支出的影响因素具有权威性和代表性。

二.理论基础1.凯恩斯的绝对收入假说该假说认为,在短期中,收入与消费是相关的,即消费取决于收入,消费与收入之间的关系也就是消费倾向。

同时,随着收入的增加消费也将增加,但消费的增长低于收入的增长,消费增量在收入增量中所占的比重是递减的,也就是我们所说的边际消费倾向递减,这种理论被称为绝对收入假说。

绝对收入假说在肯定收入对储蓄约束和心理功能影响这两个方面是有积极作用的,但是其局限在于:1.排斥每个人消费、储蓄行为受他人影响的事实,肯定个人消费、储蓄是孤立的行为,从而忽视社会因素对消费、储蓄的影响,结果把居民储蓄变动看成孤立的个人行为。

2.排斥每个人收入的跨期预算,从而忽视储蓄心理预期和生命周期功能,结果不能从动态的、长期的角度反映储蓄变动的态势。

2.杜森贝利的相对收入假说该假说的主要内容有:第一,在稳定的收入增长时期,总储蓄率并不取决于收入;第二,储蓄率要受到利率、收入预期、收入分配、收入增长率、人口年龄分布等多种因素变动的影响;第三,在经济周期的短期中,储蓄率取决于现期收入与高峰收入的比率,从而边际消费倾向也要取决于这一比率,这也就是短期中消费会有波动的原因,但由于消费的棘轮作用,收入的减少对消费减少的作用并不大,而收入增加对消费的增加作用较大;第四,短期与长期的影响结合在一起。

我国城镇居民消费计量模型分析

摘要改革开放以来,随着我国经济的飞速发展,人民生活水平不断提高,城镇居民消费水平也不断增长。

由于城镇居民消费在社会经济生活中具有重要作用,研究城镇居民消费的影响因素具有较强的经济意义。

本文以改革开放1990-2005这16年来的数据为基础,建立了我国居民消费水平的相关经济模型,据相关经济理论和客观实际,运用计量模型分析,研究了模型中主要变量对模型的影响程度,并在此基础上分析了主要居民消费价格指数、年均货币流通量和人均可支配收入对居民消费的影响,选取城镇居民消费额、居民消费价格指数、年均货币流通量和人均可支配收入建立多元线性回归模型,通过回归分析建立起较为合理的模型。

从数据中得知,居民消费价格指数、年平均货币流通量和人居可支配收入对城镇居民消费的影响较大,居民消费价格指数和前一年城镇居民消费总额对城镇居民消费总额有负向影响,人均可支配收入对居民消费总额有较强的正效应。

但是居民消费对当年居民消费价格指数反应相对不明显,说明居民相对来说更注重经济的实用性。

本文按照以下逻辑展开论述:问题的提出→经济理论陈述→相关数据收集→建立计量经济模型→模型检验→对比分析→政策建议。

研究表明,居民消费价格指数、年均货币流通量和人均可支配收入是影响城镇居民消费额的因素。

关键词:城镇居民消费额;居民消费价格指数;年均货币流通量;人均可支配收入目录摘要 (I)前言 (1)1 问题的提出 (2)2 理论陈述 (3)2.1 经济理论陈述 (3)2.1.1 凯恩斯绝对收入理论 (3)2.1.2 相对收入理论 (3)2.1.3 生命周期理论 (3)2.1.4弗里德曼持久性收入假说 (4)2.2 消费结构对居民消费影响的理论 (4)3 相关数据收集 (6)4 计量经济模型的建立 (7)5 模型的求解和检验 (8)5.1 经济意义的检验 (8)5.2统计推断的检验 (8)5.3计量经济的检验 (9)5.3.1 拟合优度检验 (9)5.3.2 F统计量检验 (10)5.3.3 T统计量检验 (10)5.4实证结果综合分析 (10)6 对比分析 (11)6.1 收入预期影响 (11)6.2 不同收入水平的影响 (11)7 政策建议 (12)结论 (13)参考文献 (15)我国城镇居民消费计量模型分析前言改革开放以来,短缺经济现象在我国基本消失,价格机制在资源配置中开始发挥基础性调节作用,市场供不应求的商品已很少见,供过于求的商品不断增加,价格开始出现持续下降。

我国居民消费水平的影响因素的实证分析

计 量 经 济 学 实 验 报 告学院:财政金融学院班级:09金融工程班 姓名: 钟褀人学号:200904040143 任课老师:李赟Shanxi university of Finance and Economics我国居民消费水平的影响因素的实证分析本实验报告是运用EViews软件对我国居民消费水平的影响因素进行实证分析。

一、数据选取:该模型中居民消费水平为被解释变量,国内生产总值、城镇居民人均可支配收入作为解释变量。

数据基于1996-2010年的统计资料。

数据资料如下:注:以上数据中居民消费水平、国内生产总值来源于中国国家统计局网站的统计年鉴,城镇居民人均可支配收入来源于中宏数据库。

二、模型建立:设y=居民消费水平,x1=国内生产总值,x2=城镇居民人均可支配收入根据下面的图可以看出被解释变量和解释变量之间存在线性关系:利用数据对模型做回归分析:Y = 430.216958174 + 0.0021553026303* X1 + 0.447493565223* X2(1.776964) (0.282948) (2.851166)R²=0.995677 SE=127.0138 F=1382.024回归报告如下:Dependent Variable: YMethod: Least SquaresDate: 11/27/11 Time: 16:01Sample: 1996 2010Included observations: 15Variable Coefficient Std. Error t-Statistic Prob.C 430.2170 242.1078 1.776964 0.1009X1 0.002155 0.007617 0.282948 0.7820X2 0.447494 0.156951 2.851166 0.0146R-squared 0.995677 Mean dependent var 4287.600 Adjusted R-squared 0.994957 S.D. dependent var 1788.547 S.E. of regression 127.0138 Akaike info criterion 12.70333 Sum squared resid 193590.1 Schwarz criterion 12.84494 Log likelihood -92.27494 Hannan-Quinn criter. 12.70182 F-statistic 1382.024 Durbin-Watson stat 0.538165 Prob(F-statistic) 0.000000得残差图如下图检验结果显示:2R=0.995677,可以看出,模型拟合度很好,这表明国内生产总值和城镇居民人均可支配收入确实对居民消费水平有显著影响。

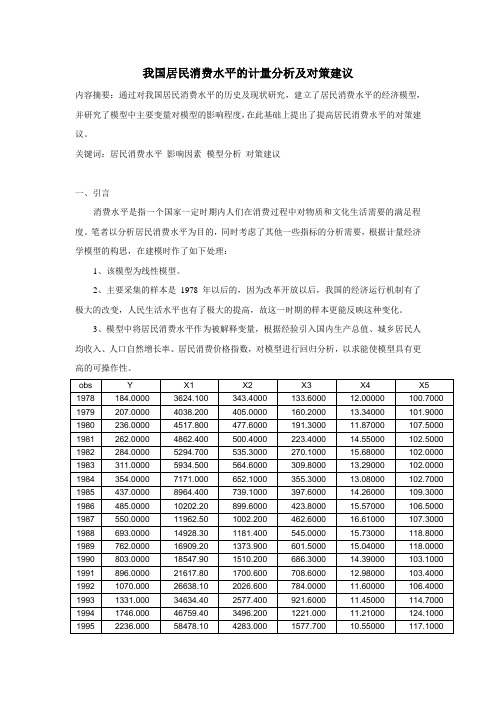

计量课程论文我国居民消费水平的计量分析及对策建议

我国居民消费水平的计量分析及对策建议内容摘要:通过对我国居民消费水平的历史及现状研究,建立了居民消费水平的经济模型,并研究了模型中主要变量对模型的影响程度,在此基础上提出了提高居民消费水平的对策建议。

关键词:居民消费水平影响因素模型分析对策建议一、引言消费水平是指一个国家一定时期内人们在消费过程中对物质和文化生活需要的满足程度。

笔者以分析居民消费水平为目的,同时考虑了其他一些指标的分析需要,根据计量经济学模型的构思,在建模时作了如下处理:1、该模型为线性模型。

2、主要采集的样本是1978年以后的,因为改革开放以后,我国的经济运行机制有了极大的改变,人民生活水平也有了极大的提高,故这一时期的样本更能反映这种变化。

3、模型中将居民消费水平作为被解释变量,根据经验引入国内生产总值、城乡居民人均收入、人口自然增长率、居民消费价格指数,对模型进行回归分析,以求能使模型具有更高的可操作性。

注:以上数据来源于2003年《中国统计年鉴》 二、影响居民消费水平的单因素分析1、国内生产总值对居民消费水平的影响为了研究居民消费水平和经济发展水平的关系,我们把国内生产总值作为经济发展水平的代表性指标。

由经济理论分析可知,经济发展水平与居民消费水平有密切关系。

因此,我们设定居民消费水平Y t 与国内生产总值X 1的关系为: 1111μβα++=X Y t假定模型中随机误差项1μ满足古典假定,运用OLS 法估计模型参数,结果如下:10368.02275.93X Y t +=(9.2969)(181.1983)其中,可决系数2R =0.9993。

从回归结果可以看出,模型拟合度很好,可决系数很高,这也表明国内生产总值确实对居民消费水平有显著影响。

其中,GDP 每增长1亿元,居民消费水平平均增加0.04元。

2、居民人均收入对居民消费水平的影响如果说国内生产总值是宏观影响因素,那么居民的人均收入就是微观影响因素。

由于我国城乡差距比较显著,于是在这里分别考察了城镇居民和农村居民的可支配收入对消费水平的影响。

中国城镇居民消费的计量经济学分析

财政与公共管理学院09税务2班刘超2009280092摘要:民生问题是我国现阶段的热点话题,从中央到地方,从国家决策层到普通百姓都高度重视我民生问题的现状和解决途径。

改革开放以来,我国经济呈现快速而稳定的增长趋势,由于我国分配制度和收入水平的变话,城镇居民生活水平在达到小康之后,消费结构和消费水平都出现了一些新特征、新问题。

本文根据我国近年来城镇居民消费的相关数据资料,运用一定的计量经济学的研究方法。

对影响消费的一些因素进行分析,并找到影响我国城镇居民消费的主要原因。

Abstract:Livelihood issues is the current hot topics, from central to local, from the national decision-makers to ordinary people attach great importance to the status of my livelihood issues and solutions. Since reform and opening, China's economy has shown rapid and stable growth trend, our allocation system and the income levels change, the living standards of the urban residents in the well-off, consumption structure and consumption levels have emerged in a number of new features and new problems. Based on the data of consumption of urban residents in recent years, the use of econometricmethods. Some of the factors affecting consumer analysis, and find the main reason affecting the consumption of urban residents in China.关键词:城镇居民消费计量经济学模型分析正文:随着改革开放的继续深入发展,人民的物质文化生活水平日益提高,消费结构和消费水平都有一定的调整,随着城镇化程度的提高,城镇居民消费在整个国民经济中的地位日益重要,“扩大内需”也是现阶段我国政府调控宏观经济的重要内容,因此对其进行计量经济分析,研究其规律是十分有必要的,也是大有裨益的。

国内居民消费模型分析

国内居民消费模型分析前言居民的消费量由什么决定呢?在现实生活中,影响居民消费的因素有很多,如收入水平、商品价格水平、利率水平、收入分配状况、消费者偏好、家庭财产状况、消费信贷状况和消费者年龄构成以及制度、风俗习惯等等。

而其中影响居民消费水平的主要因素有人均国内生产总值、人均可支配收入,商品零售价格指数等。

因此,在居民消费模型中,人均国内生产总值、人均可支配收入、商品零售价格指数被我作为自变量,即解释变量,居民消费水平被作为因变量,即被解释变量。

假设居民消费水平与人均国内生产总值、人均可支配收入同方向变化,与商品零售价格指数反方向变化。

对居民消费进行经济计量分析,有助于我们更好的了解消费,找出影响消费的因素,并通过建立经济计量模型,来预测我国国民消费水平的未来趋势。

本文从经济计量学的角度出发,结合在绝对收入下的居民消费经济理论,通过对国内居民消费函数模型经济意义检验、统计检验、经济计量检验等过程,对模型反复修正和改进,旨在取得国内居民消费模型。

1 问题的提出在实际生活中,诸多因素影响着居民消费水平。

而这些因素对居民消费水平的影响是不同的,有些因素的影响是随机性的,有些因素的影响是系统性的,而有些因素的影响则是起主要作用的。

在本文中,我主要研究对居民收入水平起主要作用的因素,也就是前面提到的人均国内生产总值、人均可支配收入,商品零售价格指数这三个因素。

随机性因素,如天气等,对居民消费水平的影响是随时都可发生的,不可避免的,而系统性因素,如消费者偏好等,却是因人而异的。

所以,在居民消费的经济模型中,主要研究主要的客观因素对居民消费水平的影响,也就是人均国内生产总值、人均可支配收入,商品零售价格指数这三个因素对居民消费水平。

2 经济理论提出2.1 可支配收入人均可支配收入指个人收入扣除向政府缴纳的个人所得税、遗产税和赠与税、不动产税、人头税、汽车使用税以及交给政府的非商业性费用等以后的余额。

个人可支配收入被认为是消费开支的最重要的决定性因素。

我国城镇居民消费的计量模型分析

我国城镇居民消费计量模型分析小组成员:马晨竞40921075刘捷豪40921076黄政卿40921077林伟兴40921078一、研究背景无论从宏观还是从微观上看,消费都是经济分析的重要内容。

把握国民经济发展格局中居民消费需求的特点,制定符合我国现阶段情况的政策,对于提高我国经济增长的速度和质量都有十分重要的意义。

近些年来,随着我国居民收入与消费水平不断提高,居民消费需求对国民经济发展的影响不断增大,居民消费结构转换和消费需求扩张己经成为我国经济高速增长的主要动力,然而相对于收入水平的增长速度,中国居民的平均消费倾向却呈现下降趋势。

尤其是这几年,居民消费的热情一直不高,国家采取了许多措施来刺激消费,但是居民的银行存款依然逐年攀升,居民储蓄热情不减,消费持续低迷。

要刺激消费、扩大内需, 必须找出影响消费的关键因素, 才能对症下药。

本文通过建立城镇居民消费计量模型对此进行分析。

二、文献综述1.国外研究现状在消费需求的研究领域中,国外学者研究较多的是消费函数。

消费函数即消费与收入之间的关系,在宏观经济研究中具有核心作用。

该函数的研究方法既包括纯理论的探讨、统计计量验证,又包括理论与计量方法相结合产生的具有良好预测功能的经济计量模型。

消费函数的研究大体经历了以下几个阶段:凯恩斯1936年提出了绝对收入假说,杜森贝里1949年提出了相对收入假说,费里德曼1957年提出了持久收入假说,莫迪里安尼1954年提出了生命周期假说。

之后利兰德将不确定性引入分析框架,提出了预防性储蓄理论。

20世纪70年代后期,霍尔1978年将理性预期引入生命周期和持久收入假说,产生了理性预期生命周期消费函数。

80年代初期,戴维森等人1981年提出了误差修正机制,为消费函数注入了新的“血液”。

近些年来,国外学者对消费函数的理论研究主要将视野集中在预防性储蓄理论上,如Deaton1991年和Carroll于l992年提出的“缓冲库存模型”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国居民消费水平计量经济学模型09财政学-1班李雪 200909111008摘要:消费作为社会再生产的终点和起点,对于实现社会再生产的良性循环促进国民经济的持续发展具有决定性作用。

要刺激消费、扩大内需,必须找出影响居民消费水平的关键因素,才能对症下药。

就我国近阶段消费方面出现的一些情况,利用1985年至2009年得相关数据对我国消费的影响因素进行实证分析。

先通过相关的背景理论提出问题;搜集了相关的数据,继而对计量模型进行了参数估计和检验,并加以修正。

本文主要通过对影响居民消费水平的主要因素分析揭示中国居民消费水平的现状及问题,并以此提出对策。

关键词:居民消费水平居民可支配收入恩格尔系数消费物价指数一、文献综述宏观经济学中对居民消费行为的研究主要传统理论有凯恩斯的绝对收入假说,杜森贝利相对收入假说,莫迪里安尼的生命周期假说等。

这些消费理论从不同角度论证了收入对消费的影响。

我赞同收入的确是影响消费水平的最重要因素这个观点,但是其他因素(比如物价水平、收入分配的公平性、利率、人口结构等)也从不同的方面影响着居民消费水平。

陈长华(湖南,2004)对我国城镇居民消费计量模型的建立与分析,也采用了计量经济学方法来探讨决定城镇居民消费的关键因素。

他的指标选择是人均消费人均国内生产总值人均可支配收入人均储蓄前期消费。

他的不足之处在于没有考虑除了收入以外的其他因素对居民消费的影响。

当今社会影响消费的不确定因素很多,虽然不可否认收入确实是影响消费的最重要因素,但是,仅仅用收入和储蓄作为变量,是否能够很好地拟合现实中的消费函数值得怀疑。

刘丽秋(西南大学经济管理学院,2008)在影响居民消费水平相关因素的计量分析一文中结合居民消费水平的影响因素和国务院所确定的十项措施列出了六个相关因素 (国内生产总值、职工平均工资指数、城镇居民消费价格指数、普通中学及高等学校在校生数、卫生机构数、基本设施铁路公路货运量)进行计量分析,但是她的结论中Y = 27. 12140495 + 0. 03092905302 3 X1 + 0. 001453569285 3 X5 +0. 85006329843 X3 (X1——国内生产总值 X3——城镇居民消费价格指数 X5——卫生机构数) X1——国内生产总值系数为0.03092905302 3,明显比实际偏小。

而且夸大了价格因素的作用。

与理论和实际不符合。

国内研究过于侧重于城镇居民收入水平的研究 我认为这样有失偏颇的。

而且我发现国内研究论文着重于城镇居民收入对居民消费水平的影响而忽视了农村居民收入对其影响。

并且很少考虑除收入和储蓄以外的因素对消费的影响。

所以本文在构建居民消费水平模型时除选取常规因素外还综合考虑了农村居民收入和物价水平对居民消费水平的影响。

二、模型设定和影响因素分析在现实生活中,影响消费的因素很多,如收入水平、 商品价格水平、 利率水平、 收入分配状况、 消费者偏好、 家庭财产状况、 消费信贷状况、 消费者年龄构成、 制度、 风俗习惯等等。

但考虑到样本数据的可收集性和我国经济的实际情况,选择以下因素决定消费。

日常观察和统计研究都表明,当前可支配收入水平是决定一个国家消费的核心因素,因此人均可支配收入的入选毫无疑问;人均 GDP 是衡量一个国家经济实力,也是世界银行划分高收入、 中等收入、低收入国家的主要标志,一般来说,人均 GDP 高的国家,表明该国经济实力强,人民消费水平高, ,由此选择了人均 GDP 。

恩格尔系数是食品支出占消费的百分比,其值越小说明人们越富裕。

物价水平当全社会的消费品和劳务的价格水平上升或下降,消费者可以将其收入在物品和劳务上用得多些或少些,来对物价水平的变动做出反应。

由以上论述可得出中国居民消费水平与国内生产总值、城镇居民家庭人均可支配收入、城镇居民家庭恩格尔系数、农村居民家庭人均可支配收入、农村居民家庭恩格尔系数、消费物价水平指数这7个指标有关,故以下工作主要从这几方面入手。

并初步建立多元线性回归模型,Y=μβββββββ+++++++6655443322110X X X X X X ,其中: Y: 居民消费水平(元)X1: 国内生产总值(亿元) X2: 城镇居民家庭人均可支配收入(元)X3: 城镇居民家庭恩格尔系数(%) X4: 农村居民家庭人均可支配收入(元)X5: 农村居民家庭恩格尔系数(%) X6: 物价水平指数三、数据的搜集数据来自中国国家统计局表1:数据obs Y X1 X2 X3 X4 X5 X61985 446 9016 739.1 53.3 397.657.8 123.71986 497 10275 900.9 52.4 423.856.5 132.51987 565 12059 1002.1 53.5 462.655.8 144.71988 714 15043 1180.2 51.4 544.9 54 176.31989 788 16992 1373.9 54.5 601.554.8 206.51990 833 18667.8 1510.254.2686.358.8 213.11991 932 21781.5 1700.653.8708.657.6 223.51992 1116 26923.5 2026.653.784.057.6 238.31993 1393 35333.9 2577.450.3921.658.1 281.71994 1833 48197.9 3496.250.1221.58.9 3471995 2355 60793.7 4283.050.11577.758.6 401.81996 2789 71176.6 4838.948.81926.156.3 439.21997 3002 78973.0 5160.346.62090.155.1 446.71998 3159 84402.3 5425.144.72162.53.4 4441999 3346 89677.1 5854.042.12210.352.6 438.22000 3632 99214.6 6280.039.42253.449.1 438.72001 3887 109655.2 6859.638.22366.447.7 442.22002 4144 120332.7 7702.837.72475.646.2 438.62003 4475 135822.8 8472.237.12622.245.6 4432004 5032 159878.3 9421.637.72936.447.2 461.22005 5573 184937.4 10493.036.73254.945.5 470.92006 6263 216314.4 11759.535.83587.43.0 478.42007 7255 265810.3 13785.836.34140.443.1 4992008 8349 314045.4 15780.837.94760.643.7522.72009 9098 340506.9 17174.736.55153.241.519.0四、模型的初步建立由散点图可以看出因变量与各个自变量呈线性关系。

尝试做回归分析得:表2:用最小二乘法估计结果模型为Y= μβββββββ+++++++6655443322110X X X X X XY=986.6279+0.006502X1+0.172121X2-11.40336X3+0.650858X4-7.934631X5+0.553308X6(201.2913) (0.002314)(0.044780)(4.790852)(0.088174)(4.796701)(0.364779)T=4.901494 2.810182 3.843726 -2.380236 7.381482 -1.654185 1.5168302R =0.999913, 2R =0.999884, F=34416.55五、模型的检验1. 经济意义检验:模型初步估计结果显示,居民消费水平(Y) 受国内生产总值(X1)、城镇居民家庭人均可支配收入(X2)、农村居民家庭人均可支配收入(X4)的正向影响,与经济意义相符。

物价水平指数(X6)的系数估计结果为正,不符合经济意义。

并且因变量受农村居民家庭恩格尔系数((X5)、物价水平指数(X6)的影响不显著,可能是多重共线影响所致,因而有待进一步分析和检验.2. 统计检验:从估计的结果可以看出,模型的可决系数为0.999913,模型拟合情况 看起来很理想,但是很可能是由于多重共线性导致。

在给定显著水平α=0.05的情况下,解释变量X1、X2、X3和 X4的t统计量的值分别为大于t统计量的临界值,说明X1、X2、X3和 X4对应变量的影响是显著的.其他变量均未通过t 检验,分析可能是由于变量之间的多重共线性所致,有待进一步分析.模型F统计量的值为34416.55非常显著,说明回归方程非常显著,整体模型效果比较好。

3.模型修正:多重共线性检验表3:相关系数矩阵由表3相关系数矩阵可以看出,解释变量相互之间的相关系数较高,证实解释变量之间存在多重共线性。

多重共线性模型的修正运用OLS方法分别求Y对个解释变量X1、X2、X3、X4、X5、X6进行一元回归。

6个方程的回归结果详见表4—表9,再结合经济意义和统计检验拟合效果最好的一元线性回归方程。

依据调整后可决系数最大原则,选取X2作为进入回归模型的第一个解释变量,形成一元回归模型。

保留解释变量X2在此基础上分别加入变量X1、X3、X4、X5、X6分别进行回归。

类似第一步进行分析,可以看到在X2基础上加入X4后,可决系数有了改进,各个参数的t检验都十分显著。

故保留变量X2,X4,在此基础上添加X1、X3、X5、X6继续进行回归。

加入变量X5以后,可决系数得到了提高,各个参数的t检验都十分显著。

故保留变量X2,X4,X5,在此基础上添加X1、X3、X6继续进行回归。

加入变量X1以后,可决系数虽然得到了提高,但是没有通过t统计量的检验,而且参数符号与经济意义不符,所以去掉X1分别加入X3,X6以后可决系数虽有提高,但同时不能通过t检验,所以去掉X3,X6。

最后保留X2,X4,X5。

◆异方差检验对修正方程进行异方差检验结果如表22表22 White检验结果nR2= 9.518475,在95%的水平下,2αχ(6)=12.59,nR2<2αχ(6),所以接受备选假设,表明模型中随机误差不存在异方差。

◆自相关检验由上表可知,DW=1.520971,查表得l d =1.13,u d =1.54 ,因为l d <DW<u d 所以不能判断模型是否存在自相关。