环境保护税纳税申报计算表(大气污染物适用)精编资料

环保税税目税额表、应税污染物和当量值表

环境保护税税目税额表税目计税单位税额备注大气污巢物每污染当登L2元至12元水污染物每污染当量L4元至14元煤环百每吨5元固尾矿每吨15元体危险废物每吨1000元■冶炼施、粉煤灰、物炉渣、其他固■体废物(着半固态、液密废物5每吨25元嗓工业噪声声超标1—3分贝每月350元1.一举单位边界上有多处瞟声超标,根据最高一员题标声级计算应纳税额;当沿边界长度超过100米宥两处以上噪声翅标,按照两个单位计算应纳税额.2*一个单位有不同地点作业场所的.应当分别计算应纳税额.合并计征,3.昼,夜均超标的环境噪声.昼、夜分别计算应纳税额.累计计征.4.声源一个月内超标不足15天的.减半计算应纳税额,5.夜间频繁突发和夜间偶然突发厂界超标噪声一按等效声级和峰值噪声两种指标中超标分贝值高的一项计算应纳税额.64标贝一翅分每月700元冕打、7n分贝每月1400元超标10—12分贝每月2800元超标13—15分贝每月5600元超标16分贝以上每月11200元附表二;应税污染物和当量值表一、第一类水污染物污染当量值二、第二类水污染物污染当量值三、值、色度、大肠菌群数兀余氯量水污染物污染当量值四、禽畜养殖业、小型企业和第三产业水污染物污染当量值〔本表仅适用于计算无法进行实际监测或者物料衡算的禽畜养殖业、小型企业和第三产业等小型揖污者的水污染物污染当量数)五、大气污染物污染当量值。

环境保护税税目税额表、应税污染物和当量值表

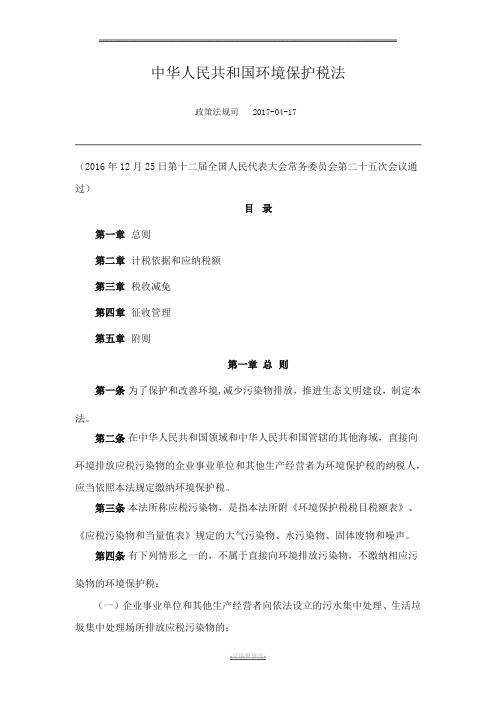

中华人民共和国环境保护税法政策法规司2017—04—17(2016年12月25日第十二届全国人民代表大会常务委员会第二十五次会议通过)目录第一章总则第二章计税依据和应纳税额第三章税收减免第四章征收管理第五章附则第一章总则第一条为了保护和改善环境,减少污染物排放,推进生态文明建设,制定本法。

第二条在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照本法规定缴纳环境保护税。

第三条本法所称应税污染物,是指本法所附《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

第四条有下列情形之一的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:(一)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;(二)企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

第五条依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税.企业事业单位和其他生产经营者贮存或者处置固体废物不符合国家和地方环境保护标准的,应当缴纳环境保护税。

第六条环境保护税的税目、税额,依照本法所附《环境保护税税目税额表》执行.应税大气污染物和水污染物的具体适用税额的确定和调整,由省、自治区、直辖市人民政府统筹考虑本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求,在本法所附《环境保护税税目税额表》规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

第二章计税依据和应纳税额第七条应税污染物的计税依据,按照下列方法确定:(一)应税大气污染物按照污染物排放量折合的污染当量数确定;(二)应税水污染物按照污染物排放量折合的污染当量数确定;(三)应税固体废物按照固体废物的排放量确定;(四)应税噪声按照超过国家规定标准的分贝数确定.第八条应税大气污染物、水污染物的污染当量数,以该污染物的排放量除以该污染物的污染当量值计算。

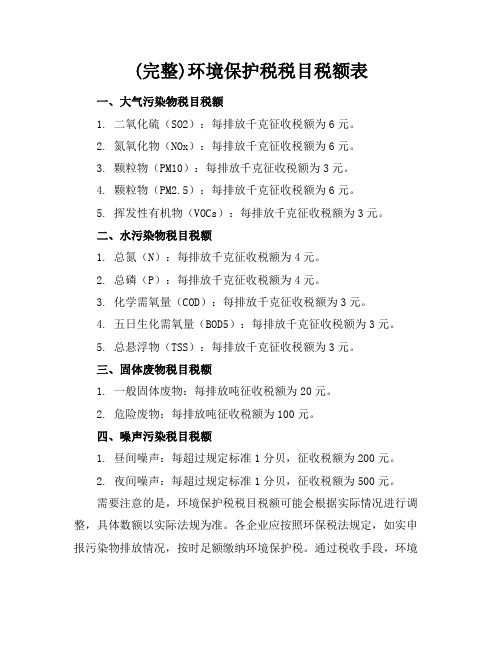

(完整)环境保护税税目税额表

(完整)环境保护税税目税额表一、大气污染物税目税额1. 二氧化硫(SO2):每排放千克征收税额为6元。

2. 氮氧化物(NOx):每排放千克征收税额为6元。

3. 颗粒物(PM10):每排放千克征收税额为3元。

4. 颗粒物(PM2.5):每排放千克征收税额为6元。

5. 挥发性有机物(VOCs):每排放千克征收税额为3元。

二、水污染物税目税额1. 总氮(N):每排放千克征收税额为4元。

2. 总磷(P):每排放千克征收税额为4元。

3. 化学需氧量(COD):每排放千克征收税额为3元。

4. 五日生化需氧量(BOD5):每排放千克征收税额为3元。

5. 总悬浮物(TSS):每排放千克征收税额为3元。

三、固体废物税目税额1. 一般固体废物:每排放吨征收税额为20元。

2. 危险废物:每排放吨征收税额为100元。

四、噪声污染税目税额1. 昼间噪声:每超过规定标准1分贝,征收税额为200元。

2. 夜间噪声:每超过规定标准1分贝,征收税额为500元。

需要注意的是,环境保护税税目税额可能会根据实际情况进行调整,具体数额以实际法规为准。

各企业应按照环保税法规定,如实申报污染物排放情况,按时足额缴纳环境保护税。

通过税收手段,环境保护税税目税额表有助于引导企业减少污染物排放,推动绿色生产方式,保护生态环境。

重点和难点解析:环境保护税税目税额表一、大气污染物税目税额1. 二氧化硫(SO2):每排放千克征收税额为6元。

2. 氮氧化物(NOx):每排放千克征收税额为6元。

3. 颗粒物(PM10):每排放千克征收税额为3元。

4. 颗粒物(PM2.5):每排放千克征收税额为6元。

5. 挥发性有机物(VOCs):每排放千克征收税额为3元。

二、水污染物税目税额1. 总氮(N):每排放千克征收税额为4元。

2. 总磷(P):每排放千克征收税额为4元。

3. 化学需氧量(COD):每排放千克征收税额为3元。

4. 五日生化需氧量(BOD5):每排放千克征收税额为3元。

环境保护税纳税申报计算表(大气污染物适用)

3

对污染物排放量无法准确计算或监测数据不完 整的,应按照国家规定的排污系数、物料衡算 方法等进行估算。

05

申报处理

网上申报

登录税务网站,进入“环保税服务”页面,点击“在 线申报”;

填写申报信息,上传排污许可证和财务报表;

选择“环境保护税纳税申报计算表(大气污染物适用 )”,点击“进入申报”;

确认申报信息,提交申报。

应纳税额

计算公式

根据环境保护税法规定,应纳税额等于排放量乘以适用税率。

适用税率的确定

根据不同的大气污染物和地区,适用税率会有所不同。

减免税额与应补税额计算

减免税额

根据环境保护税法规定,纳税人可以享受一些减免税政策。

应补税额计算

如果纳税人没有按照规定申报纳税,需要计算应补税额。

03

涉税信息确认

税务机关信息

申报时间

纳税人应当向应税污染物排放地的税务机关申报缴纳环境 保护税。

环境保护税按季申报缴纳。纳税人应当于季度终了之日起 十五日内,向税务机关办理纳税申报并缴纳税款。

申报资料

排污许可证或者临时排污许可证 复印件;

税务机关根据实际需要要求的其 他材料。

纳税人应当如实填写纳税申报表 ,并报送下列资料

反映大气污染物排放情况的有关 材料;

查看申报结果,包 括已申报的报表信 息和审核状态等。

选择申报日期和申 报类型,点击“查 询”;

THANKS

现场申报

准备相关申报材料,包括环境保护税纳税申报计算表 (大气污染物适用)、排污许可证和财务报表等;

税务人员审核申报材料,如有疑问,需配合税务人员 进行现场核查;

前往当地税务机关,提交申报材料; 审核通过后,缴纳税款。

环境保护税税目税额表、应税污染物和当量值表

中华人民共和国环境保护税法政策法规司2017-04-17(2016年12月25日第十二届全国人民代表大会常务委员会第二十五次会议通过)目录第一章总则第二章计税依据和应纳税额第三章税收减免第四章征收管理第五章附则第一章总则第一条为了保护和改善环境,减少污染物排放,推进生态文明建设,制定本法。

第二条在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照本法规定缴纳环境保护税。

第三条本法所称应税污染物,是指本法所附《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

第四条有下列情形之一的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:(一)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;(二)企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

第五条依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税。

企业事业单位和其他生产经营者贮存或者处置固体废物不符合国家和地方环境保护标准的,应当缴纳环境保护税。

第六条环境保护税的税目、税额,依照本法所附《环境保护税税目税额表》执行。

应税大气污染物和水污染物的具体适用税额的确定和调整,由省、自治区、直辖市人民政府统筹考虑本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求,在本法所附《环境保护税税目税额表》规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

第二章计税依据和应纳税额第七条应税污染物的计税依据,按照下列方法确定:(一)应税大气污染物按照污染物排放量折合的污染当量数确定;(二)应税水污染物按照污染物排放量折合的污染当量数确定;(三)应税固体废物按照固体废物的排放量确定;(四)应税噪声按照超过国家规定标准的分贝数确定。

环境保护税税目税额表、应税污染物和当量值表

中华人民共和国环境保护税法政策法规司2017-04-17(2016年12月25日第十二届全国人民代表大会常务委员会第二十五次会议通过)目录第一章总则第二章计税依据和应纳税额第三章税收减免第四章征收管理第五章附则第一章总则第一条为了保护和改善环境,减少污染物排放,推进生态文明建设,制定本法。

第二条在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照本法规定缴纳环境保护税。

第三条本法所称应税污染物,是指本法所附《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

第四条有下列情形之一的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:(一)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;(二)企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

第五条依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税。

企业事业单位和其他生产经营者贮存或者处置固体废物不符合国家和地方环境保护标准的,应当缴纳环境保护税。

第六条环境保护税的税目、税额,依照本法所附《环境保护税税目税额表》执行。

应税大气污染物和水污染物的具体适用税额的确定和调整,由省、自治区、直辖市人民政府统筹考虑本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求,在本法所附《环境保护税税目税额表》规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

第二章计税依据和应纳税额第七条应税污染物的计税依据,按照下列方法确定:(一)应税大气污染物按照污染物排放量折合的污染当量数确定;(二)应税水污染物按照污染物排放量折合的污染当量数确定;(三)应税固体废物按照固体废物的排放量确定;(四)应税噪声按照超过国家规定标准的分贝数确定。

国家税务总局公告2018年第7号附件1:环境保护税纳税申报表(A类)[1]

![国家税务总局公告2018年第7号附件1:环境保护税纳税申报表(A类)[1]](https://img.taocdn.com/s3/m/436f3ab7d1f34693daef3e9b.png)

附件1环境保护税纳税申报表(A类)税款所属期:自2018年3月3日至2018年3月31日填表日期:2018年4月11日金额单位:元至角分本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于按照《中华人民共和国环境保护税法》第十条前三项方法计算应税污染物排放量的纳税人填报。

表内带*的为必填项。

2.本表包含五张附表,分别为附表1.1《环境保护税按月计算报表(大气污染物适用)》、附表1.2《环境保护税按月计算报表(水污染物适用)》、附表1.3《环境保护税按月计算报表(固体废物适用)》、附表1.4《环境保护税按月计算报表(噪声适用)》、附表1.5《环境保护税减免税明细计算报表》。

3.第1栏“税源编号”:由税务机关通过征管系统根据纳税人的排放口信息赋予编号。

4.第2栏“排放口名称或噪声源名称”:纳税人可自行命名每一个排放口名称或噪声源的具体名称。

该项应与《环境保护税基础信息采集表》中填写的名称一致。

5.第3栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

6.第4栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他应税固体废物具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

环保税纳税申报详解

第一部分环保税知识链条梳理第二部分环保纳税申报表纸质表单填写1、环保税全部申报表概述2、纳税申报表解析纳税申报表A类主附表间的业务关联(注:大气污染物、水污染物、固体废物均有减免事项,仅噪声暂无减免事项。

)3、纳税申报表填写指南1. 主表:适用于纳税人汇总所有污染物的申报数据,得出本期应补(退)税额。

2. 环境保护纳税申报计算表(附表一)(大气污染物适用):适用于污染物为大气污染的申报计算。

3. 环境保护纳税申报计算表(附表二)(水污染物适用):适用于污染物为水污染的申报计算。

4. 环境保护纳税申报计算表(附表三)(固体废物适用):适用于污染物为固体废物的申报计算。

5. 环境保护纳税申报计算表(附表四)(噪声适用):适用于污染物为工业噪声的申报计算。

6. 环境保护纳税申报计算表(减免税明细):适用于环境保护税减免税的申报计算。

7. 环境保护税纳税申报表(B表):适用于除A类申报之外的其他纳税人,包括按次申报纳税人、适用环境保护税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人和采用抽样测算方法计算污染物排放量的纳税人。

A类表(附表1填报、注意事项)大气污染适用大气污染适用1、申报前,纳税人需自行计算每一排放口或没排放口的应税大气污染物,从大到小前三项污染当量数再填表。

(环保税法第九条)2、适用自动监测方法和监测机构监测方法的,“实测浓度值”根据实测数据填写月均浓度值,其中使用监测机构监测方法的,如多次监测,按孰高原则填写。

3、使用产污系数法计算排放量的,无需填写排污系数,反之一样。

4、使用物料衡算方法的,据实填写污染物排放量,并提供相关来源数据支撑,计算过程留档备查。

5、上表中污染物单位为千克时,N为1,计算公式中无论是除以100还是乘以N,都是需将污染物排放量换算成千克。

A类表(附表2填报、注意事项)水污染适用A类表(附表3填报、注意事项)固体废物适用固体废物排放量=当期产生量-当期综合利用量-当期贮存量-当期处置量附表3涉及了上述公式中的1、3、4项,不涉及第2项综合利用,因为综合利用是通过附表5(减免税表)中体现。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

环境保护税纳税申报计算表(大气污染物适

用)

精品资料

仅供学习与交流,如有侵权请联系网站删除谢谢2 环境保护税纳税申报计算表(大气污染物适用)

税款所属期:自年月日至年月日

填表说明:

1.本表适用于污染物为大气污染物的申报计算。

2.第1栏“月份”:按税款所属期进行分月填报,如1月、2月、3月等。

3.第2栏“税源编号”:纳税人申报时无需填写,由税务机关的征管系统根据纳税人的排放口信息赋予编号。

4.第3栏“排放口名称”:填写每一排放口对应的具体名称,与《环境保护税基础信息采集表》中填写的名称一致。

5.第4栏“污染物名称”:根据《应税污染物和当量值表》的污染物名称填写,按照同一排放口污染当量数从大到小排序,取前三项污染物填报。

各省、自治区、直辖市另有规定的按其规定填写。

6.第5栏“污染物排放量计算方法”:根据纳税人每一污染物名称填写其实际使用的计算方法,包括自动监测、监测机构监测、排污系数和物料衡

算,应与《环境保护税基础信息采集表》中的计算方法一致。

7.第6栏“废气排放量”:采用自动监测、监测机构监测时填写。

采用自用监测方式时,按照实际监测出的废气排放量填报;采用监测机构监测方式时,按照实际排放量填写;

8.第7栏“实测浓度值”:采用自动监测、监测机构监测时填写。

根据实际监测填写月均值。

9.第8栏“计算基数”:污染物排放量计算方法为排污系数法时填写。

按照排污系数法规则填写产品产量值或者原材料耗用值。

10.第9栏“产污系数”:污染物排放量计算方法为排污系数法排污系数为空时填报。

满足《中华人民共和国环境保护税法实施条例》第十九条条件

时,按《污染源普查产排污系数手册》或各省环保部门确定的产污系数填报,应与《环境保护税基础信息采集表》中相关内容一致。

同一排放口同一污染物需采用2个以上产(排)污系数的,分多行分别计算填写。

11.第10栏“排污系数”:污染物排放量计算方法为排污系数法时填报。

《污染源普查产排污系数手册》或各省环保部门确定的排污系数填报,应

与《环境保护税基础信息采集表》中相关内容一致。

同一排放口同一污染物需采用2个以上产(排)污系数的,分多行分别计算填写。

12.第11栏“污染物排放量”:使用自动监测,污染物排放量按照监测数据据实填写;使用监测机构监测方法的,污染物排放量=废气排放量×实测

浓度值÷100;使用排污系数的,污染物排放量=计算基数×排污系数或污染物排放量=计算基数×产污系数;使用物料衡算方法的,据实填写污染物排放量,并提供相关来源数据支撑,计算过程留档备查。

13.第12栏“污染当量值”:根据《应税污染物和当量值表》确定填写。

14.第13栏“污染当量数”:污染当量数=污染物排放量÷污染当量值。

仅供学习与交流,如有侵权请联系网站删除谢谢3

仅供学习与交流,如有侵权请联系网站删除谢谢4。