基于二叉树模型的期权定价

期权的定价

期权的定价期权定价是金融学中重要的一部分,它可以帮助投资者确定期权的合理价值,并基于此做出相应的投资决策。

期权定价模型主要有两种,即BSM模型(Black-Scholes-Merton 模型)和二叉树模型。

BSM模型是最早也是最经典的期权定价模型之一。

该模型是由Fisher Black、Myron Scholes 和 Robert C. Merton于1973年提出的。

该模型的核心思想是建立一个无风险投资组合,其和期权组合有相同的收益率。

通过对组合进行数学推导,可以得到期权价格的解析公式。

BSM模型的前提假设包括:市场不存在摩擦成本、资产价格符合几何布朗运动、市场无风险利率恒定、无红利支付、市场不存在套利机会等。

有了这些假设,可以通过标的资产价格、行权价格、剩余期限、无风险利率、标的资产波动率和期权类型等因素来计算期权的市场价值。

与BSM模型不同,二叉树模型采用离散化的方法进行期权定价。

该模型将剩余期限分为若干个时间步长,并在每个时间步长内考虑标的资产价格的上涨和下跌情况。

通过逐步计算,可以得到期权价格的近似值。

二叉树模型的优点在于它可以应用于各种类型的期权,并且容易理解和计算。

无论是BSM模型还是二叉树模型,期权定价都是基于一定的假设和参数。

其中,最关键的参数是标的资产的波动率。

波动率代表了市场对标的资产未来价格变动的预期。

根据波动率的不同,期权的价格也会有所变化。

其他参数如标的资产价格、行权价格、剩余期限和无风险利率等也会对期权定价产生影响。

需要注意的是,期权定价模型只是对期权价格的估计,并不保证期权的实际市场价格与估计值完全相同。

实际市场存在许多因素都会导致期权价格的变动,例如市场情绪、供需关系、经济指标等。

因此,在进行期权交易时,投资者需要结合市场情况和自身风险偏好做出相应的决策。

总之,期权定价是金融学中的重要内容,通过定价模型可以帮助投资者确定期权的合理价格。

BSM模型和二叉树模型是常用的定价方法,但投资者需要注意,这些模型只是对期权价格的估计,实际市场价格可能有所变动。

基于二叉树模型期权定价的矩阵形式算法

作者简介: 覃思乾(91 , 广西桂平人 , 17 一)男, 讲师, 研究生学历 , 主要从事金融数学方面的研究

维普资讯

第1 期

覃思乾 : 于二 叉树模 型期权 定价 的矩 阵形式算法 基

・ 7- 2

) 的概率为 1 . 一 假设不提前实施 , 由风险中性估价公式得出 则

身就有多种形式 , 即使建立了数学模型 , 也不一定有显式解 。 只能进行数值解 .

二叉树模型的期权定价方法是最著名的使用范围最 广的方法之一 , 其理论要点主要来 自 Jh . o nC C xS A R s 以及 Ma ui tn 17 年所发表的文[ ] 18 o 。 . . os r R b s i于 99 k ne 1 中,95年 Jh . o 和 Mak ui on C x C r b— R

Ma .0 6 r2 0

V 12 o 1 o.3 N .

第2卷 第1 3 期

文章编号:02 84 {0 60 —02 — 5 10 — 7 320 }1 0 6 0

基 于二 叉树 模 型期 权 定价 的矩 阵 形式 算 法

覃 思 乾

( 玉林师范学院 数学与计算机科学系, 广西 玉林 57 0 ) 3 00

研究期权定价的数值解.

1 二叉树 图的基本方法

假设股票价格变动只有两种可能的结果 : 上升和下跌 , 上升的倍数为 “ 。 >1下跌的倍数为 d<1 相 。 应地在期末期权的价值就有两种可能. 我们考虑一个不付红利的欧式看跌期权 , 把其有效期分成时间长

度为 △ 的m 个小 时段 , f i t £ 为 A 时刻第 J 个结点的欧式期权价值 , 中,≤ m,≤ i在结点 其 0 ≤ 0 ≤ . ( ,) iJ 处的股价 S为 S J卜 。 u j则欧式看跌期权为 d

基于二叉树模型的期权定价

精品文档目录摘要 (1)ABSTRACT (2)第一章绪论 (3)1.1 背景介绍 (3)1.2 本文的主题 (4)第二章预备知识 (5)2.1 期权 (5)2.2二叉树方法 (6)2.2.1 方法概述 (6)2.2.2 二叉树方法的优点和缺点 (8)2.2.3 风险中性定价 (9)2.3 Black-Scholes 期权定价模型 (10)2.3.1模型来源 (10)2.3.2风险中性定价 (11)2.3.3模型假设 (11)可编辑精品文档2.3.4Black-Scholes期权定价公式 (12)第三章本论 (14)3.1期权定价的二叉树模型 (14)3.1.1参数确定 (14)3.1.2资产价格树形 (16)3.1.3通过树形倒推 (17)3.1.4代数表达式 (18)3.2 例子模拟计算和结果分析 (18)3.3 模型改进——三叉树 (22)第四章结论 (25)谢辞及参考文献 (28)谢辞 (28)参考文献 (29)附录 (32)计算过程中涉及算法 (32)可编辑精品文档摘要Black-Scholes 期权定价模型为期权定价尤其是欧式期权定价提供了良好的解析结果,而Black-Scholes 公式是此模型的核心,但是此公式并不能很好地求解出在很多衍生模型例如亚式期权以及美式期权中的解析解。

二叉树方法作为一种数值方法,同时也是图论中一种重要方法,应用于期权定价问题中,它有了更特别的演变。

本文利用二叉树方法计算期权定价的数值解,用二叉树方法迭代多次,求出较为准确的期权价格。

通过B-S公式得出的结果与二叉树方法得到的结论对比,分析二叉树方法模拟的优点和缺点。

同时,我们还要研究二叉树模拟的步数与预测结果和精度间的关系,从而更加深入了解二叉树方法。

然而,我们在模型中设立了许多条件,这些都使模型离真实情况越来越远,我们必须不断发展模型,完善模型。

三叉树方法正是二叉树方法的合适补充。

关键词:二叉树方法,Black-Scholes 模型,风险中性定价可编辑精品文档ABSTRACTBlack-Scholes Formula is the core of Black-Scholes Option Pricing Model which provides a practical method for option pricing. It has analytical solutions with good properties in some special situations, for instance, European options. However, the analytical solution is difficult to find in many derivative models like Asian options and American option. As a sort of typical statistical simulation method,Binomial tree plays very important roles in Graph Theory and other significant academic fields. W h e n i t a p p l i e s t o t h e o p t i o n p r i c e,b i n o m i a l t r e e m e t h o d h a s m u c h m o r e s p e c i a l u s e.The main idea is that we put the binomial tree into effect,reapply this method and get numerical results of option price.By comparing the results of Black-Scholes formula with the results of binomial tree method,we come to the advantages and disadvantages of both method. Meanwhile,the study of the steps of binomial tree method is also included to get its relationship with the method’s results and accuracy,which leads us to understand this method deeply and rightly.However,we set many extra conditions,which pushes the situation further away from the real situation.The simple binomial tree method is supposed to be improved constantly in case the可编辑精品文档finance market changes ceaselessly. Ternary tree is a good supplement for the binomial tree.Key words: B i n o m i a l t r e e method, Black-Scholes option pricing model,Risk-neutral valuation第一章绪论1.1 背景介绍金融数学这门学科是随着金融市场崛起后产生的一门衍生学科,作为为金融学和数学的交叉学科,它的主要想法就是收集大量金融市场中的实际数据,建立适当的数学模型并不断进行优化,利用一系列的现代数学工具(例如概率论、随机分析以及程序辅助)研究风险资产如金融衍生产品的定价,同时尽可能规避投资风险以及选择最优的消费投资策略。

期权定价公式的二叉树推导与分析

期权定价公式的二叉树推导与分析期权作为金融衍生品的重要组成部分,对于投资者和风险管理师来说具有重要意义。

期权的价值取决于多种因素,包括标的资产的价格、行权价格、剩余到期时间、无风险利率、波动率等。

期权的定价是金融领域的一个重要问题,准确的期权定价可以帮助投资者更好地进行投资决策和风险管理。

本文将介绍期权的定价公式,并通过二叉树的方法推导期权的价格,最后对各种情况下期权定价的计算方法与特点进行分析。

期权的定价公式是由费雪·布莱克、迈伦·斯科尔斯和罗伯特·默顿提出的布莱克-斯科尔斯模型。

该模型基于一些假设,例如无摩擦市场、无套利机会等,通过 Black-Scholes方程求解期权的定价。

具体公式如下:C = SₐN(d1) - XₐN(d2)其中, C为期权的公允价值; Sₐ为标的资产当前的价格; Xₐ为期权的行权价格; N(d1)和 N(d2)分别为正态分布变量的累积分布函数;d1和 d2分别为: d1 = (ln(Sₐ/Xₐ) + (r + σ²/2)T) / (σ√T) d2 = d1 - σ√T T为期权的剩余到期时间,以年为单位; r为无风险利率;σ为标的资产的年波动率。

二叉树方法是一种常用的期权定价模型,它可以用来推导期权的预期价格。

二叉树方法的思路是将期权的到期时间划分为若干个时间段,并假设标的资产在每个时间段内只有两种可能的价格,即上涨或下跌。

基于这个假设,我们可以构建一个二叉树来描述标的资产的价格变动情况。

假设初始时刻为 t0,标的资产的价格为 S0,行权价格为 X。

在每个时间段Δt内,标的资产的价格有两种可能的变化:上涨到 Su = S0 × u,或者下跌到 Sd = S0 × d,其中 u > 1,d < 1,u和 d分别为标的资产的上涨和下跌因子。

假设该期权的剩余到期时间为 T,共分为 n个时间段。

那么在 t0时,该期权的预期价格为:C0 = ∑CN(d1, d2, u, d) × (u × S0 - X)^+ ×Δt其中, N(d1, d2, u, d)为风险中性概率; (u × S0 - X)^+表示当标的资产价格上涨时,取 u × S0 - X,否则取 0;Δt为每个时间段的时间长度。

随机二叉树期权定价模型及模拟分析

随机二叉树期权定价模型及模拟分析随机二叉树期权定价模型及模拟分析一、引言期权是金融市场上常见的衍生品工具之一,它为投资者提供了在未来某一时间点以预定价格购买或出售一定数量的资产的权利。

期权定价是投资者进行期权交易的重要环节,如果能够准确地估算期权的价值,就能在投资中获得更大的收益。

本文将介绍一种基于随机二叉树模型的期权定价方法,并通过模拟分析来验证该模型的有效性和准确性。

二、期权定价基础知识回顾在介绍随机二叉树期权定价模型之前,我们需要回顾一些期权定价的基础知识。

1. 期权定价理论期权定价理论主要包括两种主要模型:布莱克-斯科尔斯期权定价模型和随机波动率模型。

布莱克-斯科尔斯期权定价模型假设资产价格服从几何布朗运动,即价格变动服从正态分布。

而随机波动率模型则考虑了波动率的随机性,更加贴近于实际市场情况。

2. 随机二叉树模型随机二叉树模型是一种离散的期权定价模型,它将期权价格的变动分解为两种可能的结果,即上涨或下跌,并使用概率来描述这两种结果的发生概率。

随机二叉树模型具有较强的灵活性和计算简单性,因此在实际应用中被广泛采用。

三、随机二叉树期权定价模型随机二叉树期权定价模型基于二叉树的结构,其中每个节点代表资产价格在某个时间点的取值。

模型的构建需要考虑以下几个要素:1. 基础资产价格期权的价格与基础资产的价格相关,因此需要确定资产价格在每个时间点的取值。

2. 上涨和下跌的概率基于市场预期和历史数据,可以计算资产价格上涨和下跌的概率。

3. 资产价格上涨和下跌的幅度根据市场波动性和历史数据,可以计算资产价格上涨和下跌的幅度。

4. 期权收益计算根据期权类型和行权价格,可以计算在每个时间点期权的收益。

通过将这些要素结合起来,可以构建出一颗随机二叉树,该树的叶子节点代表期权到期时的收益,通过回溯法可以计算出每个节点的期权价格。

四、模拟分析为了验证随机二叉树期权定价模型的有效性和准确性,我们将进行一次模拟分析。

二叉树期权定价模型

二叉树期权定价模型

二叉树期权定价模型是指基于二叉树构建的期权定价模型,该模型结合了终值定理(Binomial Option Pricing Model;BOPM)和二叉树的理论。

该模型的精确性比一般的期权定价模型(即欧式期权定价模型)要高,为投资者提供了更多的信息和选择。

二叉树期权定价模型以股票价格移动变量来构建定价模型,而欧式期权定价模型只考虑股票价格固定。

该模型使用二叉树,其中每个分支都对应一定的定价模型,以确定期权价格。

该方法有三个基本步骤:1)构建二叉树;2)确定期权执行价值;3)通过使用backward卷积,利用当前价格和当前的期权价值,来决定每个分支的期权价格。

二叉树期权定价模型具有不同的算法变种,它们能够捕获市场(股价)的单向和双向变化,以及波动性。

它比欧式期权模型更精确,也更灵活,可以捕获一系列特殊事件,比如空头期权,复合期权,多元期权,多档次期权。

此外,二叉树期权定价模型还能够用来估算期权的损失或收益,并对复杂的期权进行定价。

总的来说,二叉树期权定价模型是一种简单的,有效的,能够捕获市场变化的定价模型,为投资者提供了更多的信息和选择。

该模型比较早出现于二十世纪九十年代,自此后逐渐普及,并得到广泛应用。

期权二叉树定价模型

期权二叉树定价模型期权二叉树定价模型是一种常用的金融衍生品定价模型,用于计算期权合约的公平价格。

该模型基于二叉树的数据结构,将时间分为离散的步长,在每个步长上模拟期权的价格变化。

在期权二叉树定价模型中,二叉树的每个节点表示期权的一个可能价格,树的每一层表示时间的一个步长。

从根节点开始,根据期权的流动性和到期前可执行的次数,构建二叉树模型。

在每个节点上,计算期权的价值,以确定其合理价格。

在构建二叉树模型时,需要考虑期权的标的价格、波动率、到期时间和无风险利率等因素。

这些因素将被用来计算每个节点上的期权价格。

在每个步长上,通过向上或向下移动树的节点,模拟标的价格的波动,从而更新节点上的期权价格。

在二叉树的叶子节点上,期权的价值是已知的,可以直接计算。

在其他节点上,通过对未来价格的概率分布进行加权,计算期权的合理价格。

树的最后一层即为到期时间,即期权到期时的状态。

根据到期状态计算出期权的现值,并通过向根节点回溯,确定期权的公平价格。

期权二叉树定价模型的优点在于能够在离散时间步长上快速确定期权的价格,并且可以灵活地应用于不同类型的期权合约。

此外,该模型对于包含多个期权合约的复杂结构,如欧洲期权、美式期权和亚洲期权等,也具有较高的适用性。

然而,期权二叉树定价模型也存在一些局限性。

首先,该模型假设标的价格的波动服从几何布朗运动,这在实际市场中并不成立,因此模型的有效性有一定的限制。

其次,通过选择适当的步长数和树的深度来平衡精确度和计算效率是一个挑战。

总的来说,期权二叉树定价模型是一个常用且有效的金融工具,可以用于估计期权合约的公平价格。

该模型基于二叉树的数据结构,通过离散时间步长模拟期权的价格变化,并通过回溯计算确定期权的公平价格。

虽然该模型存在一定的局限性,但在实际应用中仍被广泛应用。

期权二叉树定价模型是一种基于离散时间步长和二叉树结构的金融衍生品定价模型。

它是Black-Scholes模型的一种改进方法,通过模拟期权价格的变化来计算期权的公平价格。

期权定价的二叉树模型

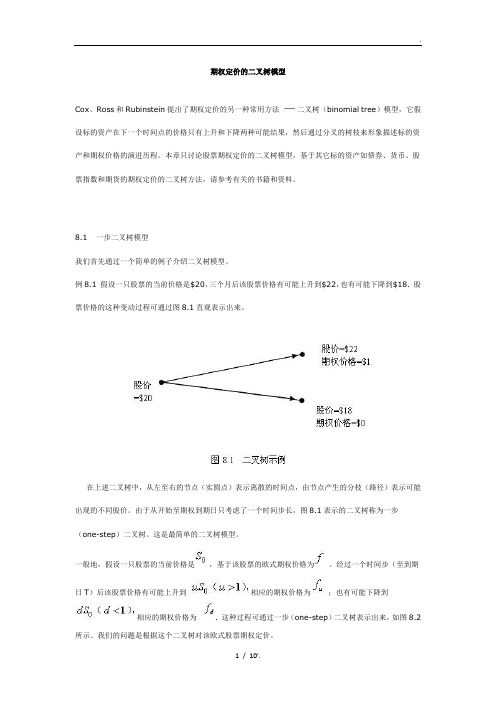

期权定价的二叉树模型Cox、Ross和Rubinstein提出了期权定价的另一种常用方法二叉树(binomial tree)模型,它假设标的资产在下一个时间点的价格只有上升和下降两种可能结果,然后通过分叉的树枝来形象描述标的资产和期权价格的演进历程。

本章只讨论股票期权定价的二叉树模型,基于其它标的资产如债券、货币、股票指数和期货的期权定价的二叉树方法,请参考有关的书籍和资料。

8.1 一步二叉树模型我们首先通过一个简单的例子介绍二叉树模型。

例8.1 假设一只股票的当前价格是$20,三个月后该股票价格有可能上升到$22,也有可能下降到$18. 股票价格的这种变动过程可通过图8.1直观表示出来。

在上述二叉树中,从左至右的节点(实圆点)表示离散的时间点,由节点产生的分枝(路径)表示可能出现的不同股价。

由于从开始至期权到期日只考虑了一个时间步长,图8.1表示的二叉树称为一步(one-step)二叉树。

这是最简单的二叉树模型。

一般地,假设一只股票的当前价格是,基于该股票的欧式期权价格为。

经过一个时间步(至到期日T)后该股票价格有可能上升到相应的期权价格为;也有可能下降到相应的期权价格为. 这种过程可通过一步(one-step)二叉树表示出来,如图8.2所示。

我们的问题是根据这个二叉树对该欧式股票期权定价。

为了对该欧式股票期权定价,我们采用无套利(no arbitrage)假设,即市场上无套利机会存在。

构造一个该股票和期权的组合(portfolio),组合中有股的多头股票和1股空头期权。

如果该股票价格上升到,则该组合在期权到期日的价值为;如果该股票价格下降到,则该组合在期权到期日的价值为。

根据无套利假设,该组合在股票上升和下降两种状态下的价值应该相等,即有由此可得(8.1)上式意味着是两个节点之间的期权价格增量与股价增量之比率。

在这种情况下,该组合是无风险的。

以表示无风险利率,则该组合的现值(the present value)为,又注意到该组合的当前价值是,故有即将(8.1)代入上式,可得基于一步二叉树模型的期权定价公式为(8.2)(8.3)需要指出的是,由于我们是在无套利(no arbitrage)假设下讨论欧式股票期权的定价,因此无风险利率应该满足: .现在回到前面的例子中,假设相应的期权是一个敲定价为$21,到期日为三个月的欧式看涨权,无风险的年利率为12%,求该期权的当前价值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录摘要 (1)ABSTRACT (2)第一章绪论 (3)1.1 背景介绍 (3)1.2 本文的主题 (4)第二章预备知识 (5)2.1 期权 (5)2.2二叉树方法 (6)2.2.1 方法概述 (6)2.2.2 二叉树方法的优点和缺点 (9)2.2.3 风险中性定价 (9)2.3 Black-Scholes 期权定价模型 (11)错误!未定义书签。

错误!未定义书签。

错误!未定义书签。

错误!未定义书签。

第三章本论 (14)3.1期权定价的二叉树模型 (14)................................................ 错误!未定义书签。

................................................ 错误!未定义书签。

................................................ 错误!未定义书签。

................................................ 错误!未定义书签。

3.2 例子模拟计算和结果分析 (18)3.3 模型改进——三叉树 (19)第四章结论...................................... 错误!未定义书签。

谢辞及参考文献 (23)谢辞 (23)参考文献 (23)附录 (25)计算过程中涉及算法 (25)摘要Black-Scholes 期权定价模型为期权定价尤其是欧式期权定价提供了良好的解析结果,而Black-Scholes 公式是此模型的核心,但是此公式并不能很好地求解出在很多衍生模型例如亚式期权以及美式期权中的解析解。

二叉树方法作为一种数值方法,同时也是图论中一种重要方法,应用于期权定价问题中,它有了更特别的演变。

本文利用二叉树方法计算期权定价的数值解,用二叉树方法迭代多次,求出较为准确的期权价格。

通过B-S公式得出的结果与二叉树方法得到的结论对比,分析二叉树方法模拟的优点和缺点。

同时,我们还要研究二叉树模拟的步数与预测结果和精度间的关系,从而更加深入了解二叉树方法。

然而,我们在模型中设立了许多条件,这些都使模型离真实情况越来越远,我们必须不断发展模型,完善模型。

三叉树方法正是二叉树方法的合适补充。

关键词:二叉树方法,Black-Scholes 模型,风险中性定价ABSTRACTBlack-Scholes Formula is the core of Black-Scholes Option Pricing Model which provides a practical method for option pricing. It has analytical solutions with good properties in some special situations, for instance, European options. However, the analytical solution is difficult to find in many derivative models like Asian options and American option. As a sort of typical statistical simulation method,Binomial tree plays very important roles in Graph Theory and other significant academic fields. W h e n i t a p p l i e s t o t h e o p t i o n p r i c e,b i n o m i a lt r e e m e t h o d h a s m u c h m o r e s p e c i a l u s e.The main idea is that we put the binomial tree into effect,reapply this method and get numerical results of option price.By comparing the results of Black-Scholes formula with the results of binomial tree method,we come to the advantages and disadvantages of both method. Meanwhile,the study of the steps of binomial tree method is also included to get its relationship with the method’s results and accuracy,which leads us to understand this method deeply and rightly.However,we set many extra conditions,which pushes the situation further away from the real situation.The simple binomial tree method is supposed to be improved constantly in case the finance market changes ceaselessly.Ternary tree is a good supplement for the binomial tree.Key words: B i n o m i a l t r e e method, Black-Scholes optionpricing model,Risk-neutral valuation第一章绪论1.1 背景介绍金融数学这门学科是随着金融市场崛起后产生的一门衍生学科,作为为金融学和数学的交叉学科,它的主要想法就是收集大量金融市场中的实际数据,建立适当的数学模型并不断进行优化,利用一系列的现代数学工具(例如概率论、随机分析以及程序辅助)研究风险资产如金融衍生产品的定价,同时尽可能规避投资风险以及选择最优的消费投资策略。

期权交易作为金融衍生品中的重要部分,18世纪后期在美国与欧洲市场有了初步的雏形,发展初期交易制度以及人们对这种新兴金融产品的认识还十分有限。

那时的期权主要由商业自营者自己提出报价然后由出资人选择购买,因此商业自营者的报价一定会偏向于对自己有利的价格,正是由于这种不完备性期权交易的发展在当时一直受到各种因素的限制。

到了1973年,横空出世的芝加哥交易所规范了期权合约标准了后期交易流程,使这种情况得到改善。

期权相关的研究从这种金融衍生品诞生起就开始了,金融从业者和投资者们想要依靠各种不同数学以及计算机工具来分析期权,想要从供求机制引导的市场波动中找出期权变化发展的隐藏规律,从而使自己获得最大的利润。

1973 年,Black和Scholes得出的期权定价模型的出现是对于金融数学研究有重大意义,尤其是在期权定价方面,它是在金融市场的基本准则上建立的,模型在提出之后又经过不同的研究人员改进,基本符合市场的变化规律,并依此可以对未来的期权价格进行定价研究。

令很多数学家和金融学家欣喜的一点就是Black和Scholes得出的期权定价模型在欧式期权的应用中有着性质优良的解析解,这一点让很多人眼前一亮同时也为其它更加复杂的衍生品的研究打下了良好的基础。

随着这个模型的广泛应用,人们发现这个模型还是具有一定缺陷。

正如很多这样的预测一样,在长期市场大环境下这个模型也许还有着不错的效果,然而金融市场越来越复杂,单纯的数学层面上的技术分析得到的结论往往不是那么尽如人意,于是人们开始不断的发展模型,向里面加入各种各样的新型变量,从而使其更加符合一小段时间下特定市场状况以得到更好的期权定价结果。

但是这又带来另一个问题,随着模型越来越复杂,变量越来越多,计算模型的难度越来越大,求得解析解的情况已经很少,即使用一些现代的数学计算工具和软件,求解单个复杂的微分方程也是相当耗费时间和资源的,更不必说对于一些大的基金公司,要同时追踪上千上万只期权和股票,那么找到一个快速而且相对精准的计算方法就显得非常必要了。

1.2 本文的主题使用风险中性原则进行定价是Black-Scholes模型构造原则之一,此方法使得用这个模型得到的期权价格实质上是一个期望。

其本身就是一个随机问题,那么我们要估计其数值解很自然的就可以想到数值模拟的算法。

二叉树方法正是典型的的随机模拟算法之一,其思路清晰,且没有涉及过多复杂运算,是数值方法模拟的极优选择。

对于计算机而言,如果采用数值模拟算法,就可以避免直接进行一些复杂微分方程的求数值解时不停地执行迭代循环的问题,大幅提升计算机运算速度。

这主要是基于以下原因,首先,二叉树方法简洁易懂,不需要过多的数学及统计基础,只是基于概率论以及利息理论等简单内容的算法,另外,作为计算机模拟方法,二叉树方法过程并不复杂,计算量相对较小,一般只需30步迭代即可求得比较精确的期权价格,还有二叉树方法作为简单的模拟方法还有很大的发展空间,比如三叉树以及有股息的二叉树都是简单二叉树方法的发展。

第二章预备知识2.1 期权期权又被叫做选择权,它是在期货的基础上产生的一种衍生金融工具。

具体是指在未来一定时期可以进行买卖的权利,是买方向卖方支付一定数量的金额(权利金)后拥有的在未来一段时间内或未来某一特定日期以事先规定好的价格即执行价格向卖方购买或售出一定数量的特定标的物的权利,但不负有必须买进或卖出的义务。

所以从本质上讲,期权的实质上是在金融市场交易中将权利进行定价,使得权利的拥有者在规定时间内对于是否进行交易,行使其权利,而义务方必须履行。

在期权的交易中,购买期权的一方称作买方,而出售期权的一方则叫做卖方;权利的拥有者称为买方,而义务的承担者则被叫做卖方。

期权又细分为两种:看涨期权和看跌期权。

持有看涨期权的人可以在将来某特定时间选择使用该权利以某一确定价格即执行价格买入一定量的某种资产,持有看跌期权的人则可以在将来某特定时间选择使用该权利以某一特定价格卖出一定量的某种资产。

我们平时所说的欧式期权、美式期权和由基本期权衍生的亚式期权是根据不同种类期权行使时间的差别而产生的。

本文中,我们主要讨论欧式期权。

欧式期权的特征为:期权持有人也即期权的长头寸方只有在期权到期日此特定时刻才能选择是否行使期权。

这也为我们建立模型以及统计计算提供了便利。