企业财务报表格式大全.xls

财务报表标准格式完整版

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表

编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

会企04表编制单位: 年度

单位:元

现金流量表

会企03表编制单位:年月

单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表

文章来源:“财税研究院FTI”公众号

大公财务团队收集整理。

一般企业财务报表Excel模板

月度、年度 90

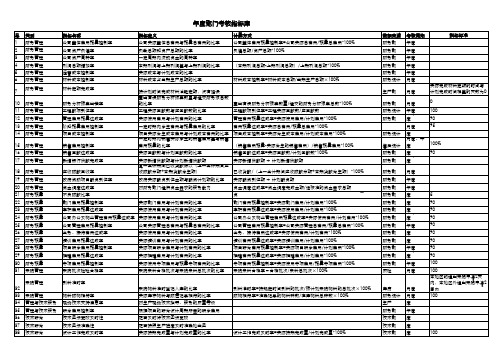

项目实际发生成本费用与计划成本费用的比率 项目成本控制率=实际发生成本费用/计划成本费用*100% 一定时期内销售实际发生的销售费用差与销售 费用预算的比率 (销售费用预算-实际发生的销售费用)/销售预算费用*100% 实际回款数与计划回款数的比率 销售回款达成率=实际回款数/计划回款数*100% 实际新增贷款额与计划新增贷款额 实际新增贷款额 ÷ 计划新增贷款额 某一会计期间已收货款除以(上一会计期间应 收账款余额+本期货款发生额) 已收货款/(上一会计期间应收账款余额+本期货款发生额)*100% 政府实际融资到位金额与融资计划额的比率 对财务部门提供资金需求的服务能力 实际融资到位额 ÷ 计划融资额

39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60

按计划时间完成材料消耗定额,没有延误 查出有误财务分析报表数量与提交财务报总数 的比率 查出有误财务分析报表数量/提交的财务分析报表总数*100% 工程实际回款数与应回款数的比率 实际使用费用与计划费用的比率 一定时期内发生费用与预算费用的比率 工程款项到位率=工程实际回款数/应回款数 管理费用预算达成率=实际使用费用/计划费用*100% 费用预算达成率=实际总费用/预算总费用*100%

到料准时率=按规定时间到料的批次/报计划采购物料的总批次×100% 账物相符率=准确记录的物料种数/在库物料总种数×100%

库房 财务统计 生产 财务ቤተ መጻሕፍቲ ባይዱ 技术部 技术部

月度 月度 月度、年度 年度 月度、年度 月度、年度

设计工作完成及时率=实际按期完成量/计划完成量*100%

技术部

月度、年度 100

一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业)

未分配利润

减: 其他综合 库存 收益 股

-

盈余公积

-

未分配利润

所有者权益合计

-

一、上年年末余额 加:会计政策变更 前期差错更正 其他 二、本年年初余额 三、本年增减变动金额(减少以“-”填列) (一)综合收益总额 (二)所有者投入和减少资本 1. 所有者投入的普通股 2. 其他权益工具持有者投入资本 3. 股份支付计入所有者权益的金额 4. 其他 (三)利润分配 1. 提取盈余公积 2. 对所有者(或股东)的分配 3. 其他 (四)所有者权益内部结转 1. 资本公积转增资本(或股本) 2. 盈余公积转增资本(或股本) 3. 盈余公积弥朴亏损 4.设定受益计划变动额结转留存收益 5.其他综合收益结转留存收益 6.其他 四、本年年末余额

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-பைடு நூலகம்

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0

一般企业财务报表格式

编制单位: 资 流动资产: 货币资金

以公允价值计量且其变动计入当期损益的金融资产

年 产 期末余额

月

日 负债和所有者权益(或股东权益) 流动负债: 短期借款

以公允价值计量且其变动计入当期损益的金融资产

会企01表 金额:元 期末余额 年初余额

年初余额

衍生金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产

固定资产

衍生金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利

其他应付款

一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 长期借款 应付债券

其中:优先股 永续债

在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长摊待摊费用 递延所得税资产 其他非流动资产 非流动资产合计

长期应付款 专项应付款

预计负债 递延收益

递延所得税负债 其他非流动负债 非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(或股本)

其他权益工具 其中:优先股 永续债

资本公积 减:库存股

其他综合收益

资产总计

盈余公积 未分配利润 所有者权益(或股东权益)合计 负债和所有者权益(或股东权益)总计

(完整版)财务报表格式(内部)

本期数 本年累计数 上年同期数

0.00

0.00

—

0.00

0.00

0.00

0.00

0.00

0.00

—

0.00

0.00

0.00

0.00

0.00

0.00

—

0.00

0.00 0.00

0.00

0.00 0.00

0.00

—

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

—

利润表Leabharlann 编制单位:项目一、营业收入(1=2+3+4+5) 商品销售收入 代销商品收入 营业外收入 其他业务收入

二、营业成本(6=7+8+9+10) 商品销售成本 代销商品成本 营业外成本 其他业务成本

三、税费(11=12+13+14+15+16+17+18+19+20) 增值税 营业税 城建税 教育费附加 文化建设费 所得税 印花税 防洪基金 工会经费

四、费用

(21=22+22+23+24+25+26+27+28+29+30+31+32)

工资 福利费 办公费 差旅费 社保费 业务招待费 房租物管水电费 汽车费用 折旧 公司转让费 银行财务费用 五、净利润(32=1-6-11-20)

年1月-12月

单位:元(列至角分)

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33

财务报表格流水账

-

-

-

-

-

7、工程设备购置

-

-

-

-8、绿化设Biblioteka 购置---

-

-

8、消防器材购置

-

-

-

-

-

9、宿舍家私购置

-

-

-

-

(二)、清洁绿化维护费

-

-

-

-

-

1、 清洁费

-

-

-

-

-

2、垃圾清运费

-

-

-

-

-

3、绿化租摆费

-

-

-

-

-

4、绿化维护费

-

-

-

-

-

5、消杀费

-

-

-

-

-

(三)、公共设施设备维护保 养费

-

-

-

-

-

(四)、固定资产维修保养费

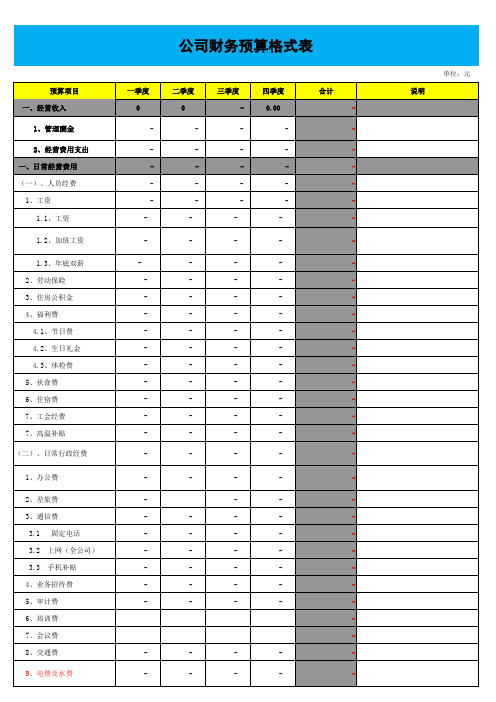

1、办公费

2、差旅费 3、通信费 3.1 固定电话 3.2 上网(全公司) 3.3 手机补贴 4、业务招待费 5、审计费 6、培训费 7、会议费 8、交通费

9、电费及水费

一季度 0 -

二季度 0 -

三季度 -

-

四季度 0.00 -

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

(五)、房屋维护费

-

-

-

-

财务报表标准格式完整版

财务报表标准格式完整

版

集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日

单位:元

利润表

会企02表编制单位:年月单位:元

现金流量表

会企03表编制单位:年月

单位:元

所有者权益变动表

会企04表编制单位: 年度

单位:元

现金流量表

会企03表编制单位:年月

单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

小企业财务报表模板(全)

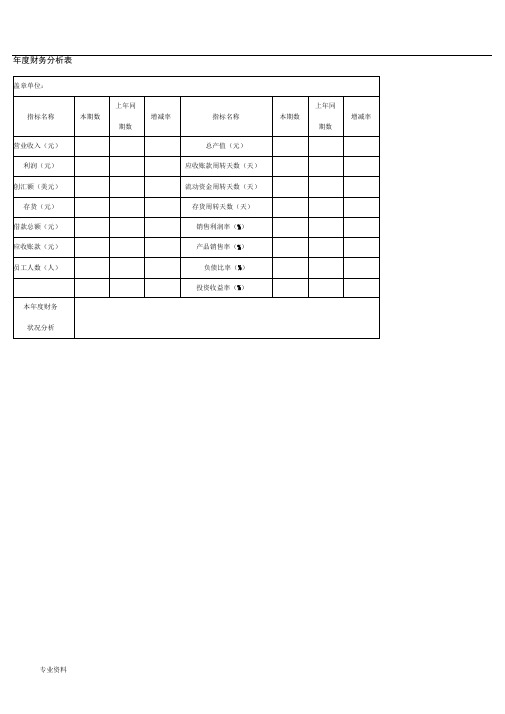

年度财务分析表

利润表纵向趋势分析表

进账日报表

职工薪酬分析表

月份:年月页次:第页/共页

销售费用分析表

管理费用分析表

商品进销存月报表

短期投资月报表

长期投资月报表

企业融资成本分析表

年月单位:元

年度利润预算表

预算编制单位: 单位:元

员工薪金预算表

损益表

年月

编制单位:单位:元

单位负责人:财会负责人:

复核: 制表: 企业预计损失情况表

固定资产累计折旧明细表年月日至年月日单位:元

简单的月份应收账款明细表月份应收账款明细表

主管: 会计: 制表:

主营业务收入明细表

编制:时间: 年月

单位:元

盘点盈亏报告表

经营部门: 年月曰

固定资产增加单

财产编号:

经办人: 制单:

月份财务分析表

月份收款状况表

类别: 年月日

经理:经办人:。