中国服装行业季度分析报告

中国运动服装行业环境分析

二.中国运动服装业中观行业环境分析

中国运动服装业在国内行业的法律法规下的机遇和挑战

《指导意见》的实行使服装行业得到优先的特权,这个政 策的出台,首先使服装行业相对于其他行业,占足了先机。 运动服装业作为传统零售业之一,发展的时间比较长,核 心业务比较突出,条例的颁布对规范和指导运动服装行业 的特许经营起到了积极的作用 《专业运动服装和防护用品通用技术规范》的规定,对行 业的整体生产能力提出了要求,并且逐步提高了行业的技 术水平

Page 15

三.运动服装业的微观行业环境分析 潜在竞争者(行业进入者的威胁):

大部分与科技相关的行业都可以是运动服装业的潜在竞争 者,因为运动பைடு நூலகம்装行业存在着一定的进入壁垒,新企业必 须拥有一定的技术技能,但同时根据SCP范式里的利润率 假说知道,高的进入壁垒行业,会带来绝对高的利润,与 科技相关的行业随时会因高利润的引导而进入运动服装业。

GDP的持续增长和政府着力扩大内需,将会给运动服装业的发展带 来更多更好的发展机遇 经济危机对国内市场造成的影响不大,中国运动服装行业正衬着这 一时机加快技术的发展,市场的扩张和消费群体的培养。 中国运动服装的需求正是亟待扩大影响力和开发的时候,如何多层 次和深层次的开发新的消费群体,是中国运动服装业需要考虑的问 题。

Page 2

一.中国运动服装业宏观行业环境分析 国际政治环境

在和平与发展仍为时代主题的今天,世界局势仍保持总体趋向缓和但, 局部战争和地区冲突出现新的起伏,因民族、领土、宗教、资源等引 发的纷争和战乱不断。 中国威胁论的兴起,使得中国与其他国家之间的交往关系变得复杂。 08美国次贷危机引起的全球金融危机之后,世界各国正积极摆脱其对 国内经济造成的影响,国际市场正渐渐恢复。

服装市场调查分析调查报告范文

服装市场调查分析调查报告范文由于服装市场需求的异质性和企业资源的有限性,服装企业必须进行市场细分,以选择有吸引力且能为之服务的细分市场增强竞争优势。

以下是本人为大家整理的服装市场调查分析,一起来看看吧!服装市场调查分析篇1一、服装总体市场分析衣、食、住、行是人类生活的四大元素。

人们把“衣”放在首位,可见衣服对于我们的重要性。

中国人口十四亿,庞大的人口基数本身就组成了一个庞大的服装消费市场。

同时随着中国国民收入的不断飞升,在2004年人均GDP超过了1000美元后,中国市场将进入精品消费时代,服装消费将不再仅仅为了满足其最基本的生存需求,将向更高的心理需求、自我满足需求跃进,特别是几千万人口跨入中产阶级后,其对反映自身社会地位和品位的服饰的需求将越来越迫切,将成就一批抓住了该阶层需求的服装品牌。

国内服装市场将越做越大,市场细分将越来越小,但今后国内服装市场的消费趋势将集中在精品化和个性化上。

二、服装市场细分分析1、性别细分女装市场分析:女装市场一直是服装市场的大头,其一直引领着时尚和潮流,是时尚、个性的代表。

女性购买服装的频率和金额是所有服装消费群体中最多的,有得女装者得天下一说。

因此众多企业和资源混战在女装市场里,女装品牌众多,各品牌之间差距不大。

据统计,排在前十位的品牌之间市场综合占有率的差距并不大,总和也只在15%左右。

国内女装品牌带有强烈的区域色彩,还没有一个能在全国形成规模和影响,例如颜色鲜艳、色块较大、结合时尚流行款式的“汉派”服装,带有江南文化气息的杭州女装产业和具有港澳风格的深圳、广东虎门女装产业。

众多国内女装品牌其定位基本是定位在中低档市场,在中高档市场上还没几家知名品牌。

同时随着国内消费者消费观念的成熟和国内市场的不断扩大,世界女装大牌也纷纷进军中国,国内市场越来越成为世界女装的重要组成部分。

国外女装品牌纷纷进住国内的一线城市,或专店或专柜。

虽说其目前渠道较少,价格定位较高,但其对女装高档市场的影响和对国内女装时尚趋势的影响却是巨大的,基本占椐了高档市场。

2023年服装行业5大发展趋势预测分析1

2022年服装行业5大发展趋势预测分析服装行业进展趋势如何呢?据悉,在过去的2022年让许多人都觉得“服装业不行了”,公司破产,老板跑路,业绩下滑,舆论看衰……这是最坏的时代,也是最好的时代。

在积累了迎接挑战的阅历之后,更多的企业拥有了应对的思路,主动出击。

对于2022年而言,中国服装业面临的问题依旧严峻,下面是我整理的2022年服装行业5大进展趋势猜测分析:一、传统订货制将渐渐走向衰亡假如你现在跟零售商谈天,问他们最困扰的问题是什么,他们肯定会说:库存!库存问题从来没有像今日这样对零售商、品牌商带来压力。

而造成这种前所未有的甚至是亏损的症结,就在于传统的订货制。

也许十几年前,中国服装业刚刚从散货模式走向专卖店模式的时候,一些公司开头尝试订货制。

在那个时候,大家的零售水平都不高,零售商不敢上货,于是总公司开头思索订货制,并且给零售商下订货指标。

由于当时生意相对好做,所以订货制对当时的服装零售带来的多是正面效应。

随后,品牌公司开头跟风,并且把一年的营销重心全部放在了订货会上。

一些营销总监发自内心地认为,一年的销售好不好,就看订货会了。

于是,订货会用的酒店规格越来越高,吃饭喝酒的规格越来越高,请老师讲课都不是为了教零售商如何卖货,而是想着如何让零售商多订点货。

这样的订货就产生了理念上巨大的偏离——如何把货卖给代理商、零售商。

这种思维连续下来,让品牌公司开头讨论加盟政策,比如曾经消失过的100%退货率、嘉奖政策……包括核算退货率,基本上是“即使客户把退货率全部用完,公司也能保证赚钱”的思维模式。

而订货制其次个无法掌控的因素是对天气的预判,前几年许多公司狂赌羽绒服就是一个特别典型的案例。

令人震动的是大量的女装公司用重金去独立开发一个羽绒服品牌,为什么?依旧是赌徒和快速捞钱的心理使然。

订货会一般提前6-9个月进行,你怎么知道明年的冬天是冷冬还是暖冬?冷多长时间?什么时候冷?那些看似科学的参照过去的数据来订货的方式,其实都是自欺欺人,昨天的数据怎么能打算明天?其实订货会本身并不是造成库存增加的缘由,快速捞钱的心理和风险转嫁的心理才是问题的根本!同样的订货量,当业绩下滑10%(假如过去的库存是10%的话),总库存就会达到20%,而业绩下滑本身会让毛利下降,这样就让零售店从原来的有盈余变成牵强保本甚至亏损。

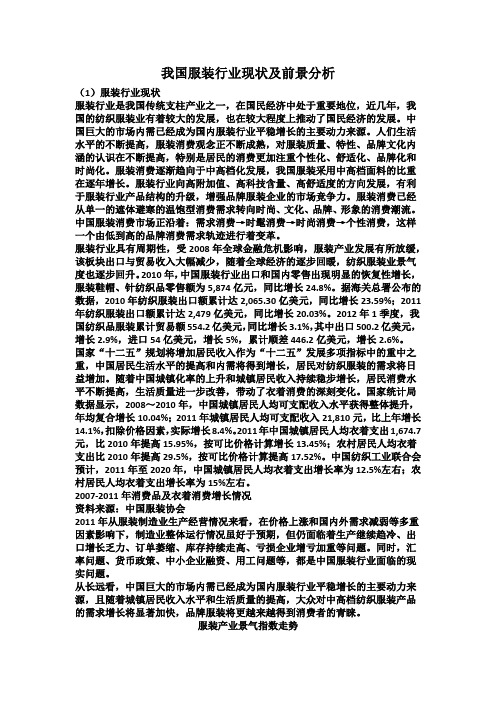

我国服装行业现状及前景分析

我国服装行业现状及前景分析(1)服装行业现状服装行业是我国传统支柱产业之一,在国民经济中处于重要地位,近几年,我国的纺织服装业有着较大的发展,也在较大程度上推动了国民经济的发展。

中国巨大的市场内需已经成为国内服装行业平稳增长的主要动力来源。

人们生活水平的不断提高,服装消费观念正不断成熟,对服装质量、特性、品牌文化内涵的认识在不断提高,特别是居民的消费更加注重个性化、舒适化、品牌化和时尚化。

服装消费逐渐趋向于中高档化发展,我国服装采用中高档面料的比重在逐年增长。

服装行业向高附加值、高科技含量、高舒适度的方向发展,有利于服装行业产品结构的升级,增强品牌服装企业的市场竞争力。

服装消费已经从单一的遮体避寒的温饱型消费需求转向时尚、文化、品牌、形象的消费潮流。

中国服装消费市场正沿着:需求消费→时髦消费→时尚消费→个性消费,这样一个由低到高的品牌消费需求轨迹进行着变革。

服装行业具有周期性,受2008年全球金融危机影响,服装产业发展有所放缓,该板块出口与贸易收入大幅减少,随着全球经济的逐步回暖,纺织服装业景气度也逐步回升。

2010年,中国服装行业出口和国内零售出现明显的恢复性增长,服装鞋帽、针纺织品零售额为5,874亿元,同比增长24.8%。

据海关总署公布的数据,2010年纺织服装出口额累计达2,065.30亿美元,同比增长23.59%;2011年纺织服装出口额累计达2,479亿美元,同比增长20.03%。

2012年1季度,我国纺织品服装累计贸易额554.2亿美元,同比增长3.1%,其中出口500.2亿美元,增长2.9%,进口54亿美元,增长5%,累计顺差446.2亿美元,增长2.6%。

国家“十二五”规划将增加居民收入作为“十二五”发展多项指标中的重中之重,中国居民生活水平的提高和内需将得到增长,居民对纺织服装的需求将日益增加。

随着中国城镇化率的上升和城镇居民收入持续稳步增长,居民消费水平不断提高,生活质量进一步改善,带动了衣着消费的深刻变化。

中国校服行业市场现状分析

中国校服行业市场现状分析一、中国校服行业概况校服是学生在校的统一着装,反映着学校的校风校纪,展现了学生的气质风采,也体现了一个国家的教育与文化,久而久之形成一种校园服饰文化。

我国校服大部分是运动装,款式单调、宽松肥大,美观度有待提高。

同时我国“毒校服”事件频发,引起了教育界和公众的关注,故校服的安全及审美问题已经成为急需解决的社会热点问题。

校服作为一种校园服饰文化,不仅代表学校的风貌,而且是一个国家政治、经济、文化的体现。

纵观中国的现代发展史,校服的样式一直有着鲜明的时代特征。

从辛亥革命时期制服样式的校服,到五四运动后的中式白上衣、黑裙子、旗袍,到1949年的干部服、列宁装以及白衬衫配蓝裤子的工人装。

在不同的历史时期,校服都有着鲜明的时代特征,蕴含不同的文化寓意,它记录了时代发展和文化变迁,具有特殊的历史文化意义和价值。

改革开放以来,我国校服设计方针是“朴素、实用、明快”,因此宽松的运动装逐渐成为校服的主流。

这种校服价格低廉、方便运动,有利于培养学生朴素的生活作风,但是款式单调、不美观,穿着宽松肥大,不区分男女,压抑了性别意识,虽然能够避免青春期可能出现的问题,但是失去的却是青少年应有的青春活力和对美的追求。

二、中国校服行业市场现状分析校服是中小学生必不可少的“行头”,也是家长和社会一直关注的焦点,从近十年我国中小学生在校数量来看,据统计,2010-2019年我国高中生在校人数在0.24-0.25亿人左右,2019年我国初中生在校人数为0.48亿人,2013年以来,我国小学生在校人数逐年增长至,截止到2019年达到1.06亿人。

随着我国社会经济的发展,近年我国在人均收入、支出方面均有了大幅度的提升,据统计,截至2019年我国人均衣着消费支出为1338元,同比增长3.8%,2020年受新冠疫情的影响,截至前三季度我国人均衣着消费支出为847元,同比下降12.42%。

校服行业的市场容量决定着产业的发展规模,校服行业市场规模的波动随着在校学生数量而变动,2017-2019年我国中小学在校学生数量分别为1.69亿人、1.73亿人与1.78亿人,按照我国七大地区对校服价格区间的理想值,全年4套,149.23元/套,测算得出2017-2019年我国校服行业市场规模在1120-1180亿元。

服装市场调研报告(5篇)

服装市场调研报告(5篇)服装市场调研报告1内容提要:为了针对提高中国休闲服装品牌的核心竞争力提出合理化建议,我们对休闲服饰的目标消费者18~30岁的年轻群体进行休闲服装市场调查。

运用了问卷调查法。

发现我国现在休闲服装品牌同质化现象严重,个别品牌设计方面存在抄袭,且服装样式单一,不能满足广大消费群体的需求,这是我国服装市场目前的通病,若休闲品牌能不断推陈出新,大胆设计,求同存异,满足消费者不断变化的需求,将会获得休闲服装市场更多的市场份额,是品牌在市场竞争中处于不败地位。

关键词:休闲、服装、营销、发展一、市场现状/产业现状如今,崇尚自由、追求个性的文化理念,以及在都市生活的快节奏和紧张工作的压力下,人们渴望放松的心态使休闲服装成为一种新兴服装产业。

“崇尚自然”的风潮不仅成为国际时尚的重要流派,而且也引导了中国市场的服装消费,休闲服装成为热点商品和服装的主流趋势。

从20世纪九十年代开始,休闲服装逐渐进入我国。

休闲服装的发展给享有世界衣冠王国之称的中国服装产业带来了重大影响。

休闲服装专卖店遍布各大城市,改变了人们的着装观念和审美情趣。

我国消费者对于休闲时尚越来越强烈追求,使休闲服装在国内服装市场备受推崇,休闲服装成为服装市场的一个亮点,发展势头良好,销售大幅增长。

休闲服装的款式更趋国际化,种类更趋多样化,消费更趋品牌化、个性化。

1、休闲服装生产方兴未艾。

需求决定市场,与以前众多服装品牌一窝蜂都做职业装截然不同,现在很多厂家都已经或多或少地增加了休闲服装产品的比例,有的主导产品已完全转为休闲服装,也有的品牌以另外注册一个副牌的形式介入休闲服领域。

近两年,以职业西服为主导产品的温州服装业,开始大批转向高级商务休闲服饰的生产经营;以职业女装为看家产品的武汉服装厂商,在今年发布的春秋两季流行产品中,职业休闲服装已占80%以上。

2、休闲服装销售保持增长势头。

随着休闲服装在国内市场的迅速升温,各地经销商纷纷看好这个市场,各大商场在服装经营上向休闲服装倾斜,休闲服装比例明显大于其他服装,除了大量引进休闲品牌外,更有专门开辟“少女休闲馆”、“休闲服装厅”以示特色。

中国服装市场深度调研分析及未来前景预测报告2019-2025年

中国服装市场深度调研分析及未来前景预测报告2019-2025年【报告编号】:260906【出版机构】: 中研华泰研究院【出版日期】: 2019年5月【交付方式】: 电子版或特快专递中研华泰研究院报告每个季度更新,我们的客户将免费售后服务一年,后期可以续费。

行业研究报告是开展一切咨询业务的基石,通过对特定行业的长期跟踪监测,预测行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、公司、市场、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,以专业的研究方法帮助客户深入的了解行业,发现投资价值和投资机会,规避经营风险,提高管理和营销能力。

专家提示:十三五规划期间,产业政策对本行业产业链有重新梳理,数据每个季度实时更新,关于报告的图表部分,以当时购买报告的最新数据为准,图表的个数或多或少,届时以实际提交报告为准,感谢关注和支持!第1章:中国服装行业发展综述231.1服装行业定义及分类231.1.1行业概念及定义231.1.2行业主要产品大类231.1.3行业工业总产值与GDP比值231.1.4行业出口创汇与社会经济贡献241.2服装行业统计标准241.2.1服装行业统计部门和统计口径241.2.2服装行业统计方法251.2.3服装行业数据种类251.3服装行业政策环境分析271.3.1行业相关政策动向27(1)新《劳动合同法》的实施27(2)《关于加快推进服装家纺自主品牌建设的指导意见》27 (3)新版纺织品服装国家强制性标准法规出台281.3.2服装行业发展规划28(1)纺织工业十三五发展规划28(2)纺织工业十三五科技进步纲要301.3.3国际及国内政策动向对服装行业及贸易的影响301.4服装行业经济环境分析331.4.1国内经济环境运行情况分析331.4.2经济环境发展与服装产业链的深层关系391.5服装行业发展社会背景分析401.5.1中国人口状况401.5.2居民收入水平421.5.3居民消费水平43第2章:服装行业发展状况分析452.1中国服装行业发展状况分析452.1.1中国服装行业发展总体概况452.1.2中国服装行业发展主要特点45(1)产业资源重新配置45(2)产业集群是服装业跨越性发展的重要特征46(3)行业发展负重前行46(4)服装价格指数上涨47(5)外贸增长方式正在转变472.1.3中国服装行业主要经济效益影响因素分析48 2.1.4服装行业经营情况分析49(1)服装行业经营效益分析49(2)服装行业盈利能力分析49(3)服装行业运营能力分析50(4)服装行业偿债能力分析50(5)服装行业发展能力分析512.2服装行业经济指标分析512.2.1服装行业主要经济指标分析512.2.2不同规模企业经济指标分析522.2.3不同性质企业经济指标分析582.3服装行业供需平衡分析672.3.1全国服装行业供给情况分析67(1)全国服装行业总产值分析67(2)全国服装行业产成品分析682.3.2各地区服装行业供给情况分析69(1)总产值排名前10个地区分析69(2)产成品排名前10个地区分析702.3.3全国服装行业需求情况分析71(1)全国服装行业销售产值分析71(2)全国服装行业销售收入分析712.3.4各地区服装行业需求情况分析72(1)销售产值排名前10个地区分析72(2)销售收入排名前10个地区分析732.3.5全国服装行业产销率分析74第3章:服装行业贸易市场发展分析763.1国际经济环境与贸易走势分析763.1.1国际经济发展状况763.1.2国际宏观经济预测803.2服装行业国际贸易政策发展分析803.2.1美国纺织服装贸易政策及动向803.2.2欧盟纺织服装贸易政策及动向813.2.3国际服装行业贸易政策趋势展望823.3中国服装行业进出口情况833.3.1中国服装行业出口退税政策发展分析833.3.2中国服装行业进出口总体情况843.3.3中国服装行业出口情况84(1)中国服装行业出口总体情况84(2)中国服装行业出口产品结构85(3)中国服装行业主要出口市场分析861)美国服装市场发展及我国出口情况分析862)英国服装市场发展及我国出口情况分析873)意大利服装市场发展及我国出口情况分析88 4)德国服装市场发展及我国出口情况分析895)法国服装市场发展及我国出口情况分析906)俄罗斯服装市场发展及我国出口情况分析91 7)日本服装市场发展及我国出口情况分析918)其它新兴国家服装市场发展及我国出口机遇92(4)中国服装行业出口主要竞争对手分析931)印度服装市场发展及出口情况分析932)孟加拉国国服装市场发展及出口情况分析94 3)泰国服装市场发展及出口情况分析944)越南服装市场发展及出口情况分析945)韩国服装市场发展及出口情况分析956)缅甸服装市场发展及出口情况分析95(5)中国服装行业出口前景分析963.3.42017-2019年3月服装行业进口情况分析96 (1)行业进口总体情况96(2)行业进口产品结构97(3)行业进口前景分析98第4章:服装行业原料与机械设备市场发展分析99 4.1服装面料行业分析994.1.1服装面料生产情况994.1.2服装面料需求情况1004.1.3服装面料投资情况1004.1.4服装面料开发趋势1004.2服装辅料行业分析1024.2.1拉链行业分析102(1)拉链行业发展现状102(2)拉链行业发展趋势1024.2.2衬布行业分析103(1)衬布行业发展现状103(2)衬布行业发展趋势1034.2.3纽扣行业分析104(1)纽扣行业发展现状104(2)纽扣行业发展趋势1044.3缝制机械行业分析1054.3.1缝制机械行业发展概况1054.3.2缝制机械产品发展趋势106第5章:服装行业主要产品市场分析108 5.1按消费人群特征细分产品市场分析108 5.1.1中国男装市场发展分析108(1)中国男装市场发展总体概况108(2)中国男装市场经营情况分析1091)中国男装行业经营效益分析1092)中国男装行业盈利能力分析1093)中国男装行业运营能力分析1104)中国男装行业偿债能力分析1105)中国男装行业发展能力分析111(3)中国男装分析111(4)中国男装市场SWOT分析113(5)中国男装市场发展趋势与前景分析114 1)男装分析1142)男装市场发展情报1155.1.2中国女装市场发展分析116(1)中国女装市场发展总体概况116(2)中国女装市场经营情况分析1171)中国女装行业经营效益分析1172)中国女装行业盈利能力分析1183)中国女装行业运营能力分析1184)中国女装行业偿债能力分析1185)中国女装行业发展能力分析119(3)中国女装市场竞争现状分析119(4)中国女装市场SWOT分析121(5)中国女装市场发展趋势与前景分析122 1)女装分析1222)女装市场发展情报1235.1.3中国童装市场发展分析124(1)中国童装市场发展总体概况124(2)中国童装市场经营情况分析1251)中国童装行业经营效益分析1252)中国童装行业盈利能力分析1253)中国童装行业运营能力分析1264)中国童装行业偿债能力分析1265)中国童装行业发展能力分析127(3)中国童装市场竞争现状分析127(4)中国童装市场SWOT分析128(5)中国童装市场发展趋势与前景分析129 1)童装分析1292)童装市场发展情报1305.2按穿着场合不同细分产品市场分析130 5.2.1休闲服装市场分析130(1)中国休闲服装市场发展总体概况130(2)中国休闲服装市场经营情况分析1311)中国休闲服装行业经营效益分析1312)中国休闲服装行业盈利能力分析1323)中国休闲服装行业运营能力分析1324)中国休闲服装行业偿债能力分析1325)中国休闲服装行业发展能力分析133(3)中国休闲服装市场竞争现状分析133(4)中国休闲服装市场SWOT分析134(5)中国休闲服装市场发展趋势与前景分析135 1)中国休闲服分析1352)中国休闲服市场发展情报1365.2.2运动服装市场分析137(1)中国运动服装市场发展总体概况137(2)中国运动服装市场竞争现状分析137(3)中国运动服装市场SWOT分析138(4)中国运动服装市场发展趋势与前景分析139 5.2.3职业装市场分析139(1)职业装市场发展概况139(2)职业装市场发展趋势1405.3按产品功能不同细分产品市场分析1415.3.1内衣市场分析141(1)中国内衣市场发展总体概况141(2)中国内衣市场经营情况分析1421)中国内衣行业经营效益分析1422)中国内衣行业盈利能力分析1433)中国内衣行业运营能力分析1434)中国内衣行业偿债能力分析1445)中国内衣行业发展能力分析144(3)中国内衣市场竞争现状分析145(4)中国内衣市场SWOT分析145(5)中国内衣市场发展趋势与前景分析146 1)中国内衣分析1462)中国内衣市场发展情报1485.3.2羽绒服市场分析148(1)中国羽绒服市场发展总体概况148(2)中国羽绒服市场经营情况分析1491中国羽绒服行业经营效益分析1491)中国羽绒服行业盈利能力分析1492)中国羽绒服行业运营能力分析1503)中国羽绒服行业偿债能力分析1504)中国羽绒服行业发展能力分析151(3)中国羽绒服市场竞争现状分析151(4)中国羽绒服市场SWOT分析153(5)中国羽绒服市场发展趋势与前景分析154 1)中国羽绒服分析1542)中国羽绒服市场发展情报1555.3.3家居服市场分析155(1)家居服市场发展概况155(2)家居服市场发展趋势1575.4其它服装细分产品市场分析1575.4.1定制服装市场分析157(1)定制服装市场发展概况157(2)定制服装市场发展趋势1595.4.2奢侈服装市场分析159(1)传统奢侈服装市场发展与趋势分析159(2)低价奢侈服装市场发展与趋势分析160第6章:服装产品设计与自主品牌发展分析1626.1服装产品设计现状与发展趋势分析1626.1.1国际服装产品设计现状1626.1.2中国服装产品设计现状1636.1.32017-2019年3月服装产品设计动向分析164 6.1.4服装产品未来设计方向分析1666.2服装产品设计与自主品牌发展分析1666.2.1中国服装产品自主品牌发展政策与规划166 6.2.2中国服装企业自主品牌与设计发展现状167 6.2.3中国服装企业自主品牌与设计发展方向168 6.2.4中国服装企业自主品牌发展建议169第7章:服装行业商业模式与渠道营销策略分析170 7.1服装行业商业模式与销售渠道分析1707.1.1服装行业商业模式分析170(1)传统生产模式1701)传统生产模式运作方式分析1702)传统生产模式优劣势分析1703)传统生产模式代表企业案例分析170(2)虚拟经营模式1711)虚拟经营模式运作方式分析1712)虚拟经营模式优劣势分析1723)虚拟经营模式代表企业案例分析173 (3)竞合模式1741)竞合模式运作方式分析1742)竞合模式优劣势分析1743)竞合模式代表企业案例分析175(4)仓储式模式1781)仓储式模式运作方式分析1782)仓储式模式优劣势分析1783)仓储式模式代表企业案例分析179(5)网络营销模式1801)网络营销模式运作方式分析1802)网络营销模式优劣势分析1823)网络营销模式代表企业案例分析185 7.1.2服装行业分销模式与细分渠道分析185 (1)服装行业分销模式分析1851)自营模式1852)特许加盟模式1863)批发模式1864)经销商模式186(2)服装行业细分渠道分析1861)百货商场1862)购物中心/主题百货1873)专卖连锁1874)超级市场1875)服装批发市场1886)网络销售1897)展会1897.2中国服装行业海外市场营销策略分析1897.2.1中国服装企业海外市场发展分析1897.2.2中国服装企业海外市场营销策略分析1917.2.3中国品牌服装企业海外市场营销案例分析193 第8章:服装行业重点区域市场分析1958.1行业总体区域结构特征分析1958.1.1行业区域结构总体特征1958.1.2行业区域集中度分析1988.1.3行业区域分布特点分析2008.1.4行业规模指标区域分布分析2018.1.5行业效益指标区域分布分析2028.1.6行业企业数的区域分布分析2038.2广东省服装行业分析2048.2.1广东省服装行业市场配套措施2048.2.2广东省服装行业在行业中的地位变化2058.2.3广东省服装行业经济运行状况分析2058.3浙江省服装行业分析2078.3.1浙江省服装行业市场配套措施2078.3.2浙江省服装行业在行业中的地位变化2078.3.3浙江省服装行业经济运行状况分析2088.4江苏省服装行业分析2098.4.1江苏省服装行业市场配套措施2098.4.2江苏省服装行业在行业中的地位变化210 8.4.3江苏省服装行业经济运行状况分析210 8.5福建省服装行业分析2118.5.1福建省服装行业市场配套措施2118.5.2福建省服装行业在行业中的地位变化212 8.5.3福建省服装行业经济运行状况分析212 8.6山东省服装行业分析2138.6.1山东省服装行业市场配套措施2138.6.2山东省服装行业在行业中的地位变化214 8.6.3山东省服装行业经济运行状况分析214 8.7河南省服装行业分析2168.7.1河南省服装行业市场配套措施2168.7.2河南省服装在行业中的地位变化2168.7.3河南省服装行业经济运行状况分析217 8.8湖南省服装行业分析2188.8.1湖南省服装行业市场配套措施2188.8.2湖南省服装在行业中的地位变化2198.8.3湖南省服装行业经济运行状况分析219 8.9湖北省服装行业分析2208.9.1湖北省服装行业市场配套措施2208.9.2湖北省服装在行业中的地位变化2218.9.3湖北省服装行业经济运行状况分析221 第9章:服装行业市场竞争状况分析2239.1服装行业总体市场竞争状况分析2239.1.1国际服装市场竞争力分析2239.1.2跨国公司在中国市场的投资布局225 (1)男装方面跨国公司的投资布局225 1)HugoBoss2252)Zegna2263)Dunhill2264)Armani227(2)女装方面跨国公司的投资布局227 1)艾格(Etam)2272)Esprit2283)ZARA2284)H&M229(3)童装方面跨国公司的投资布局229 1)美国迪斯尼公司(Disney)2302)时代华纳公司(TimeWarner)2303)韩国阿卡邦(agabang)2314)美国耐克公司(nike)2315)德国阿迪达斯(adidas)2326)日本樱桃小丸子232(4)内衣方面跨国公司的投资布局233 1)德国黛安芬2332)日本华歌尔2343)西班牙(LittleKiss)2359.1.3跨国公司在中国的竞争策略分析235 9.2行业国内市场竞争状况分析2369.2.1国内服装行业市场规模分析2369.2.2国内服装市场调查分析2379.2.3国内服装行业议价能力分析2389.2.4国内服装行业潜在威胁分析2389.3行业投资兼并与重组整合分析2399.3.1国际服装企业投资兼并与重组整合2399.3.2国内服装企业投资兼并与重组整合2419.3.3服装行业投资兼并与重组整合特征判断242 9.4行业不同经济类型企业特征分析2429.4.1不同经济类型企业特征情况2429.4.2行业经济类型集中度分析244第10章:服装行业主要企业生产经营分析247 10.1男装行业领先企业个案分析24710.1.1海澜集团有限公司经营情况分析247(1)企业发展简况分析247(2)企业产销能力分析247(3)企业盈利能力分析248(4)企业运营能力分析248(5)企业偿债能力分析249(6)企业发展能力分析249(7)企业产品结构及新产品动向250(8)企业销售渠道与网络250(9)企业经营优劣势分析25010.1.2雅戈尔集团股份有限公司经营情况分析251 (1)企业发展简况分析251(2)主要经济指标分析251(3)企业盈利能力分析252(4)企业运营能力分析252(5)企业偿债能力分析252(6)企业发展能力分析253(7)企业产品结构及新产品动向254(8)企业销售渠道与网络254(9)企业经营优劣势分析255(10)企业投资兼并与重组分析255(11)企业最新发展动向分析25510.1.3大连大杨创世股份有限公司经营情况分析256 (1)企业发展简况分析256(2)主要经济指标分析256(3)企业盈利能力分析257(4)企业运营能力分析257(5)企业偿债能力分析258(6)企业发展能力分析258(7)企业产品结构及新产品动向259(8)企业销售渠道与网络259(9)企业经营优劣势分析260(10)企业经营策略及发展战略分析26010.1.4希努尔男装股份有限公司经营情况分析260 (1)企业发展简况分析260(2)主要经济指标分析261(3)企业盈利能力分析261(4)企业运营能力分析262(5)企业偿债能力分析262(6)企业发展能力分析263(7)企业产品结构及新产品动向263(8)企业销售渠道与网络264(9)企业经营优劣势分析265(10)企业经营及发展战略分析265(11)企业最新发展动向分析26610.1.5罗蒙集团股份有限公司经营情况分析266 (1)企业发展简况分析266(2)企业产销能力分析267(3)企业盈利能力分析267(4)企业运营能力分析268(5)企业偿债能力分析268(6)企业发展能力分析269(7)企业产品结构及新产品动向269(8)企业销售渠道与网络269(9)企业经营优劣势分析270(10)企业经营策略及发展战略分析270……另有13家企业分析。

2023年我国广东省服装行业未来发展分析

2022年我国广东省服装行业未来发展分析2022年上半年广东进口服装及衣着附件累计4.06亿美元,同比增长34.14%,次于上海,居全国其次,占全国服装进口总额的13.22%。

广东省出口服装及衣着附件143.97亿美元,同比负增长1.14%,增幅低于全国,也位居全国其次,首次被浙江省(144.09亿美元)以略微优势超越。

服装出口占广东纺织品服装外贸出口总额的71.33%。

据了解,2022年上半年,广东服装行业面临的进展环境总体略好于上年。

全球经济连续弱复苏趋势,发达经济体复苏势头较好,欧美经济增长带来诸多有利导向,特殊是消费者信念指数、居民消费动力逐步增加;国内城镇化推动、居民收入增长促进了内需消费总体规模连续扩大,但目前受经济影响,居民消费意愿不高,需求仍疲弱,增速放缓。

在这样的环境下,基于对全省服装产业集群和企业的调研,结合国家统计局行业数据,对全省服装行业经济运行状况分析如下:一、上半年广东服装经济运行状况(一)生产状况:小幅上升据宇博智业市场讨论中心了解,1-6月,广东省规模以上服装企业累计完成服装产量29.40亿件,占全国总量的20.83%,同比增长6.73%。

其中针织服装16.40亿件,梭织服装12.99亿件,与2022年同期相比分别增长9.78%和3.11%。

今年1-6月,我省服装生产仍旧保持全国第一服装生产大省的位置,与居其次位的江苏省(生产产量24.52亿件)保持肯定的总量优势,增幅略高于全国服装生产总量平均增幅(3.76%)。

广东主要服装品类中西服套装自前两年二位数降幅后开头止跌回升。

近三年1-6月广东服装规模以上企业单月产量变化趋势分析可见,今年上半年广东服装自3月份起单月产值大幅高于前两年,整体上回升趋势明显。

历年数据显示,2022年8月份开头广东服装产量未再消失二位数的增幅,始终维持个位数增长或者负增长。

(二)进出口状况1、进口状况:增幅显著我国进口总体呈现回升态势,2022年1-6月全国进口服装及衣着附件累计30.70亿美元,上升24.60%,对经济结构调整起到了肯定促进作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国服装行业2005年第4季度分析报告

摘要:报告分析中国服装行业2005年的整体发展情况,包括生产和销售、进出口和经济效益情况,并指出2005年出现的新现象

⏹生产和销售情况

☐全年产量及其增长

●根据国家统计局统计,2005年服装行业规模以上企业累计完成服装产量147.98亿件,比去年同期

增长16.8%。

根据中国服装协会调查,2005年中国实际完成服装总产量465亿件,比上年增长11.2%,其中梭织服装产量170亿件,比上年增长13.3%;针织服装产量295亿件,比上年增长10.1%图标1 “十五”期间服装行业产量及其增幅单位:亿件

资料来源:中国纺织工业协会统计中心●总体上看,服装生产发展势头依然强劲,尤其是梭织服装。

2005年与以往不同,梭织服装的增长幅

度不但高于针织服装。

原因在于:激烈的市场竞争使梭织服装产品结构不断优化,在应对各种贸易摩擦中表现出较强竞争能力。

同时发展较为平稳,产量基数小于针织服装。

此外,梭织服装增长很快,但其增量绝对数仍然比针织服装少

☐年内月度生产形势

2005年配额取消后,服装行业出现了对设限地区出口增长的短期释放现象,1、2月份中国出口到欧、美的服装数量成倍增长。

3月份以后,随着中国主动采取加征出口关税,实行自动出口许可、调低出口税率等措施,加之美国对中国纺织品设限、欧盟对中国纺织品实行“紧急特保”,出口服装企业受到极大影响。

到4月份服装生产急刹车,增幅猛然下降到8.5%。

国内对出口服装征税政策反反

复复,企业感到无所适从。

企业不敢贸然接大的订单,接受的订单就抢时间出口,根本无法均衡生产。

环境稍稍稳定以后,生产开始逐步回升,直至11月份中国与欧美达成协议后,才有了一个可预期的市场环境,四季度行业呈现一个相对平稳的发展态势

图表 1 2004~2005年服装产量月度增长幅度对比

☐分地区生产情况

●从全国生产情况来看,具备一定工业基础的中西部省份和东北地区承接产业转移的趋势已经越来越

明显,而东部发达地区则相对而言生产增长的速度开始放缓。

根据国家统计局统计,2005年服装生产增长速度高于全国平均水平的有12个地区,梭织服装生产增长速度高于全国平均水平的有15个地区。

高速增长态势较为突出的是黑龙江、河南、广西、江西和四川。

增速超过全国平均水平的服装生产大省还有湖南、山东、辽宁、湖北、安徽和江苏,上述六省增速虽不及黑龙江等地,但由于基数大,是真正左右全国服装生产形势的省份

图表 2 2005年服装主要产区产量增长幅度

●预测,今后在国内服装生产环节的转移中邻近发达省份、边境贸易发展迅速、纺织产业有基础的中

部省份将会成为服装资本的首选

资料来源:中国纺织工业协会统计中心☐销售情况

●总体而言,服装的产销率依然保持在比较理想的位置,市场稳定发展的趋势没有变化。

受居民收入

持续增长的拉动,服装销售数量增长的同时价格指数有所回升。

根据国家统计局数据,2005年全国重点大型零售企业服装类销售金额比上年同期增长25.0%,高于商品销售总额7.4个百分点。

各种服装销售数量增长21.4%。

销售产值同比提高超过25个百分点,产销率达到97.23%(2004年同期为97.43%)

●消费者信赖名优品牌的内在质量,品牌化消费趋势明显。

女装是大商场服装销售的主力,细分程度

高,占据了约30%的市场份额,也是服装中时尚和色彩表现最充分的品类。

但在商场中女装品牌更替频繁,消费者对品牌认知度相对较低

⏹进出口情况

☐总体进出口情况

☐服装出口贸易方式、结构变化

图表 5 2005年纺织品服装出口贸易方式

单位:亿美元,%

●随着纺织产业印染后整理技术和面料设计织造技术水平的提高,服装生产采用国产面料的比重逐年

增加,出口服装一般贸易和边境小额贸易增长迅速

●附加值较高的男西服出口数量增幅位居各类服装之首,比上年增长45.43%。

女浴衣、女上衣、男上

衣数量增幅虽不突出,但金额增长幅度高达63.05%,37.21%、36.78%

☐对主要地区的出口情况

2005年,中国服装出口对美国和欧盟增长较快,呈现量增价跌的趋势。

主要是由于配额取消,用来购买配额的成本也相应减少。

中国服装出口美国和欧盟的平均价格有不同幅度的下降,其中,出口美国价格同比下降多,而出口欧盟只略有下降。

日本、香港和俄罗斯是中国第一、第四和第五大服装出口市场,但其对中国没有配额限制,因此服装出口日本、香港和俄罗斯平均价格都平稳增长,其中俄罗斯是中国服装出口增长较快的市场,出口平均价格增长也较快

图表 6 2005年1~12月中国服装出口数量、金额及单价

单位:万件,万美元,美元/件,%

图表 7 2005年1~12月中国针织服装出口数量、金额及单价

单位:万件,万美元,美元/件,%

2005年1~12月中国梭织服装出口数量、金额及单价

单位:万件,万美元,美元/件,%

☐月度服装出口走势

除3月份服装出口创汇比去年同期略有下降外,其余各月出口都比上年有大幅增长。

但受到美欧等国家设限的影响,9月出口开始放缓

图表 9 2001~2005年服装出口额月度变化趋势

☐国内主要地区服装进出口情况

●2005年中国服装出口超10亿美元的地区有9省8市,分别为:广东省、浙江省、江苏省、上海市、

山东省、福建省、河北省、宁波市、辽宁省、广州市、黑龙江省、北京市、青岛市、天津市、新疆自治区、大连市和深圳市

●长三角地区服装对外贸易保持强劲的发展势头;黑龙江、新疆两省依靠边境小额贸易,服装出口也

迅速增长

图表 10 2005年中国主要地区服装进出口额

单位:亿美元,%

⏹经济效益情况

☐全年服装行业效益分析

●根据国家统计局统计,2005年规模以上企业利润总额增幅高达33.09%,是“十五”以来增长最快的

一年。

根据中国服装协会调查,在规模以上企业整体绩效持续增长的同时,中小企业的亏损面却在不断扩大,占中小企业总数的20%。

各种服装企业中,衬衫生产企业亏损比例最高,亏损面接近50%。

金融企业根据国家政策调控变化却不断提高对企业的各类资金需求的放贷条件,导致整个资金流转压力越来越大是导致服装企业尤其中小企业大量亏损的主要原因之一

资料来源:中国纺织工业协会统计中心⏹新的情况和现象

☐市场主体多元化,各地巨资建造“纺织服装商城”

●2005年外资商业企业申报数量、外商独资商业企业及外资并购案例明显增加。

国际品牌服装的直销

店纷纷出现,产品几乎可以做到与国际时装之都同步上市,中国市场逐步成为国际市场的一部分●同时,2005年全国各地有几十座纺织服装商城开业或动工。

仅江苏一省就有无锡、常熟、高邮、苏

州相城等,就有十余座具有一定规模的新“城”崛起,加上原有的批发市场,全省已不少于几十个。

各地政府希望形成生产与商贸配套的经济,鼓励不同性质的资本参与市场建造。

新建市场大多具有规模大、功能全的特点

☐深化合作共赢,产业集群优势体现

根据中国服装协会的调查,2005年全国已有服装产业集群49个,其中,由中国纺织工业协会和中国服装协会命名的基地(市)县特色城(镇)39个。

初步推算,中国服装产业有近77%的生产能力集中在服装产业集群内

向文化产业转化,服装强势品牌崛起

将服装当作是文化和精神的产物,变产品营销为品牌营销,在各项服务上下工夫的品牌在行业内迅速崛起。