固定资产清理审查表

固定资产清理清查明细表(xls 57个)93

新制度下帐面 净值

35=21-34

按新会计制度 预计损失原因

36

备注 37

*

*

单位: 元

KM

10=2-6

11=3-7

净值 12=4-8

折旧年限 13

残值率 14

已使用月数 15

制表人:

*

*

*

固定 资产 清查 明细

表 (土 地)

基准日:

应计提折旧

16=9*(114)/13/12

应补提折旧 17=16-10

实有数 量

原值 18

清查数 折旧 19=10+17

— %d —

清查数

减值准备 20

净值 21

编制单 位:

序号 固定资产编号

*

*

土地证号 *

名称 *

数量m2 *

购置时间 *

合计

*

*

*

单位负责人:

填 报 日 期:

使用年限 *

原值 1

折旧 2

账面数 减值准备 3

净值 4=1-2-3

* 财务负责人:

原值 5

会计技术差错

折旧

减值准备

6

7净值 8ຫໍສະໝຸດ 原值 9=1-5基准数

财务负责人:

基准数

折旧

减值准备

预计处理收入 22

清查出有问题 资产数

23=12-21-22

损失原因 24

小计 25=26+27

企业申报损失数 列损益 26

核权益 27

*

小计 28=29+30

中介审核数 列损益 29

核权益 30

关键证据 31

索引号 32

*

固定资产清查表

使用(存放)部门:数量金额数量金额数量金额1电脑未来窗纯平17组装机台11屏幕故障,机箱正常使用2电脑LG19液晶屏组装机台11正常使用3电脑LG19液晶屏组装机台1268012680正常使用4电脑LG19液晶屏组装机台1268012680正常使用5电脑LG19液晶屏组装机台1268012680正常使用556组合式办公桌2800*1430*750H套2440024400正常使用7打印机HP M10052011.03台1175011750正常使用8灰色文件柜1800*850*390(cm)套23002300正常使用9灰色小六斗柜800*750*390(cm)套32203220正常使用10固定无线电话机华为 ETS3125部22正常使用11有线电话机HCD 113(37)TSD部22正常使用12饮水机台22正常使用13东风小霸王辆11毁损14五菱面包车L2W 6376E32010.07辆137500137500正常使用15东风多利卡E31-525J 2010.12辆162000162000正常使用16五菱面包车L2W 6376E32011.01辆136800136800正常使用合计151010151010使用(存放)部门负责人:核查人:制表人:2011年 5 月 23 日2、按照使用单位进行实物清点,分类别编制清查表(自建、外购、融资租入、外租)3、将实物按品种、数量、型号等与固定资产账进行核对并财务负责人确认签字4、状况填写出租、出借、闲置、其他;正常使用、毁损、报废、封存、部分拆除、技术淘汰5、清查人:说明:1、清查范围为集团所属土地、房屋建筑物、机器设备、运输工具、电器、电脑软件、文体器具、办公用具等见物就点(包括毁损)补充:单位价值在300元一上的家具用具一律盘上。

序号资产编号资产名称规格型号(品牌)出厂单位入账时间固定资产清查表集团采购中心账面实物盈亏小 计:计量单位存放地点使用人状况6、大型机械设备生产厂家一定要填上。

固定资产清查明细表(房屋建筑物)

净值 12=4-8

折旧年限 13

* 制表人:

残值率 14

固定资产清查明细表(房屋建筑物)

已使用月数 15

基准日:

应计提折旧 应补提折旧

16=9*(1- 17=16-10 14)/13/12

实有数量

原值 18

清查数

*

*

— %d —

清查数 折旧

19=10+17

减值准备 20

Hale Waihona Puke 净值 21预计处理收入 22

清查出有问题 资产数

23=12-21-22

损失原因 24

小计 25=26+27

企业申报损失数 列损益

26

核权益 27

*

小计 28=29+30

中介审核数 列损益

29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 应补提减值准备新制度下帐面净值 按新会计制度

尚可收回金额

预计损失原因

33

34=IF((21-

编制单位:

序 固定资产编号 号

*

*

房产证号 *

名称 *

数量m2 *

合计

*

*

单位负责人:

填 报 日 期:

购置时间 *

使用年限 *

原值 1

折旧 2

账面数 减值准备

3

*

*

净值 4=1-2-3

原值 5

会计技术差错

折旧

减值准备

6

7

净值 8

财务负责人:

原值 9=1-5

基准数

折旧

减值准备

10=2-6

11=3-7

固定资产清查明细表模板

附件1-1

、请各乡镇 教办、中学 、县直各学 校,近期将 固定资产清 查一遍,并 填报固定资 产清查报 表,以备xx市 安排的固定 资产软件导 入数据,并 于2019年7月 22日报一名 固定资产管 理员。

2、各学校是 否有需政府 偿还的建设 项目债务, 如果有,请 在7月23日前 到xx教体局 计财科进行 债务信息维 护(内容: 项目名称、 立项时间、 债权人、借 款时间、金 额等)

附件2-1

行政事业单位固定资产清查明细表

单位名称:

单位负责人:

单位分管负责人:

财务负责人:

填报人: 组织机构代

码: 住

址: 联系电话:

固定资产清理清查明细表(xls 57个)20

改进建议

控制文件的文号及名 称

现有控制文件存在的问题 缺少文件/文件不完善

1.1

1)如果竣工报告、发票等文件的数 字错误,会导致在建工程入账金额 错误; 2)与工程承包商窜通,故意的出具 错误的竣工报告、发票等 1)如果竣工报告、发票等文件的数 字错误,会导致在建工程入账金额 错误; 2)不合规的发票不能作为会计凭证 入账。 1)如果竣工报告、发票等文件的数 字错误,会导致在建工程入账金额 错误;

1)确保在建工程金额完 整、准确的入账,且只记 录一次 2)确认工程指出没有超 出预算

财务资产处领导审核工程竣工报告等 文件。 但是没有规定应该在多少时间内完成 审核,审核后也没有签字确认

财务资产处领导在工程 竣工,竣工报告完成5 天内,审核工程竣工报 告等文件并与工程预算 相比较;并签字批准。 会计在检查发票编号 XX公司财字【2003】 时,对金额超出人民币 25号《关于XX的通知 XXX的发票,必须登陆 》中第三条 税务局的网站,确认发 票税号的有效性。 财务资产处领导在月末 XX公司财字【2003】 检查所有会计凭证和分 25号《关于XX的通知 录后,在已批准的凭证 》中第四条 上签字。

文件不完善

文件不完善

2.2

缺少文件

2.1

1)确保在建工程金额完 会计在财务资产处领导批准竣工报告 整、准确的入账,且只记 等相关文件后2天内,对相关文件、单 录一次 据进行复核并入账。 2)确认发票的合法性和 真实性 1)确保在建工程金额完 财务资产处领导在月末检查所有会计 整、准确的入账,且只记 凭证和分录,但对批准的凭证,不一 定签字。 录一次

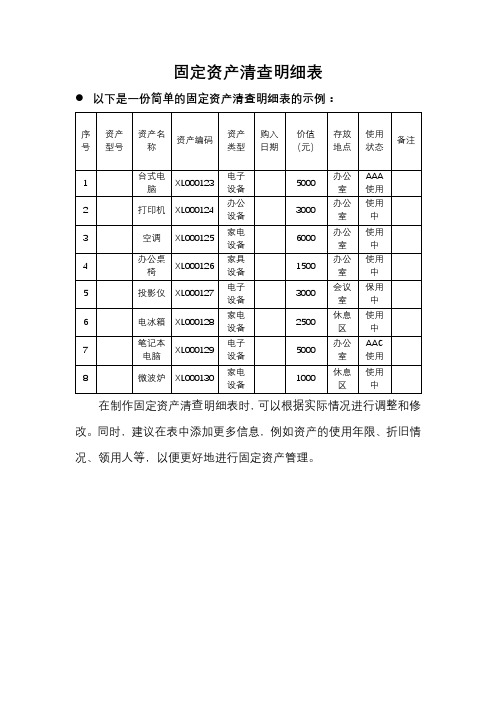

固定资产清查明细表

家具设备

1500

办公室

使用中

5

投影仪

XL000127

电子设备

3000

会议室

保用中

6

电冰箱

XL000128

家电设备

2500

休息区

使用中

7

笔记本电脑

XL0001AAC使用

8

微波炉

XL000130

家电设备

1000

休息区

使用中

在制作固定资产清查明细表时,可以根据实际情况进行调整和修改。同时,建议在表中添加更多信息,例如资产的使用年限、折旧情况、领用人等,以便更好地进行固定资产管理。

固定资产清查明细表

以下是一份简单的固定资产清查明细表的示例:

序号

资产型号

资产名称

资产编码

资产类型

购入日期

价值(元)

存放地点

使用状态

备注

1

台式电脑

XL000123

电子设备

5000

办公室

AAA使用

2

打印机

XL000124

办公设备

3000

办公室

使用中

3

空调

XL000125

家电设备

6000

办公室

使用中

4

办公桌椅

固定资产处理审批表

财政要求一式两份,一份固定资产报废单位留存,一份固定资产报废单位做核算凭证。2、固定资产出售、无偿调拨、变更、捐赠时,要求一式四份,一份调入单位留存,一份调入单位做核算凭证,一份调出单位留存,一份调出单位做核算凭证。

固定资产处理审批表

填报单位:

资产名称

规格型号

购建时间

处理形式

原值(元)

已提折旧

(元)

净值(元)

预计残值

(元)

单价(元)

数量

规定使用年限

已使用年限

处理

资产

原因

资产处理单位财务部门意见:

年 月 日

资产处理单位意见:

年 月 日

资产处理单位主管部门意见:

年 月 日

调入单位意见:

年 月 日

调入单位主管部门意见:

固定资产清理清查明细表(xls 57个)6

ቤተ መጻሕፍቲ ባይዱ

事业单位固定资产清查汇总表(自动生成)

填报单位: 账面数 序号 固定资产类别 栏次 1 2 3 4 5 6 7 8 9 土地、房屋及构筑物 其中:房屋 通用设备 专用设备 交通运输设备 其中:汽车 电气设备 电子产品及通信设备 仪器仪表及其他 文艺体育设备 图书文物及陈列品 其中:图书资料 文物 陈列品 10 家具用具及其他 其中:家具用具 合计 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 行次 数量 原值 累计折旧 净值 1 2 3 4 增加 5 6 7 8 9 10 清查变动数 减少 11 12 数量 原值 累计折旧 净值 数量 原值 累计折旧 净值 财清事基15表 金额单位:元 清查数 数量 原值 累计折旧 13 14 15 净值 16

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

合计

方向

签名 编制人: 复核人: 期初审定数

日期 期末未审数

-

-

档案号: 索引号:

页次: 审计调整

-

审定数 -

客户: 审计项目:固定资产清理审查表 截止日:

编制人 复核人

签名

日期

索引号 页次

固 定 资 产 名 称 原 值 已 提 折 旧 净 值 清 理 费 用 清 理 收 入 转营业外收支 期 末 余 额

客户: 项目:固定资产清理审计程序 截至日:

编制人 复核人

签名

日期

索引号 页次

C 20

一、审计目标 1、 确定固定资产清理的记录是否完整,反映的内容是否正确; 2、确定固定资产清理的期末余额是否正确; 3、确定固定资产清理在会计报表上的披露是否恰当。

二、审计程序 1、核对固定资产清理明细帐和总帐的余额是否相符; 2、检查固定资产清理的发生是否有正当理由,是否经技术部门鉴

清理原因

C 20 - 2

1

批准人

提示:本表是固定资产清理审定表的附表,用于审查固定资产清理有关事项。

XXX会计师事务所

定,会计处理是否正确; 3、检查固定资产清理的转销是否查明原因并经授权,会计处理是

否正确; 4、检查固定资产清理是否长期挂帐; 5、验明固定资产清理是否已在资产负债表上恰当披露。

执行情况说明

索引号

XXX会计师事务所

客户名ห้องสมุดไป่ตู้:

审计项目: 固定资产清理审定表

会计截止日:

索引

科目代码及名称

审计结论: 审计说明: