《投入产出法核定农产品增值税进项税额计算表》(填写样例)

财税[2012]38号(

![财税[2012]38号(](https://img.taocdn.com/s3/m/0fa0422ddd36a32d73758129.png)

农产品核定扣除增值税进项税额计算表

税款所属时间: 年 月

纳税人识别号:

纳税人名称:(公章)

ቤተ መጻሕፍቲ ባይዱ序号

产品

名称

投入产出法

成本法

购进农产品直接销售

购进农产品不构成货物实体

当期准予抵扣农产品进项税额(元)

当期销售货物数量(吨)

农产品名称及核定的单耗数量(吨)

平均购买单价(元/吨)

当期主营业务成本(元)

农产品耗用率(%)

当期销售农产品数量(吨)

农产品损耗率(%)

农产品平均购买单价(元)

当期耗用农产品数量(吨)

农产品平均购买单价(元)

1

2

3

4

5

6

7

8

9

10

11

合 计

说明:1、本表“产品名称”栏分别填写不同扣除标准的产品名称。

2、本表“当期准予抵扣的农产品进项税额”栏11=1×2×3;11=4×5;11=6×7×8;11=9×10。

A06329《农产品核定扣除增值税进项税额计算表(汇总表)》

A06329《农产品核定扣除增值税进项税额计算表(汇总表)》

【分类索引】

业务域

申报

业务类别

申报纳税

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告2012年第35号)

【表单】

农产品核定扣除增值税进项税额计算表(汇总表)税款所属时间年月

纳税人识别号

纳税人名称(公章)

【表单说明】

无。

【对应流程及电子表单】

对应流程及电子表单清单。

财税[2012]38号(

农产品核定扣除增值税进项税额计算表

税款所属时间: 年 月

纳税人识别号:

纳税人名称:(公章)

序号产品Βιβλιοθήκη 名称投入产出法成本法

购进农产品直接销售

购进农产品不构成货物实体

当期准予抵扣农产品进项税额(元)

当期销售货物数量(吨)

农产品名称及核定的单耗数量(吨)

平均购买单价(元/吨)

当期主营业务成本(元)

农产品耗用率(%)

当期销售农产品数量(吨)

农产品损耗率(%)

农产品平均购买单价(元)

当期耗用农产品数量(吨)

农产品平均购买单价(元)

1

2

3

4

5

6

7

8

9

10

11

合 计

说明:1、本表“产品名称”栏分别填写不同扣除标准的产品名称。

2、本表“当期准予抵扣的农产品进项税额”栏11=1×2×3;11=4×5;11=6×7×8;11=9×10。

《农产品增值税进项税额扣除核定公告》附填表说明

别称

品

品

号

名

用

称

途

农产 品单 耗数 量

核定结果 农产 参照农 品耗 产品单 用率 耗数量

参照 农产 品耗 用率核核 定定 期 Nhomakorabea 限限 起止

【表单说明】 无。

A06275《农产品增值税进项税额扣除核定公告》

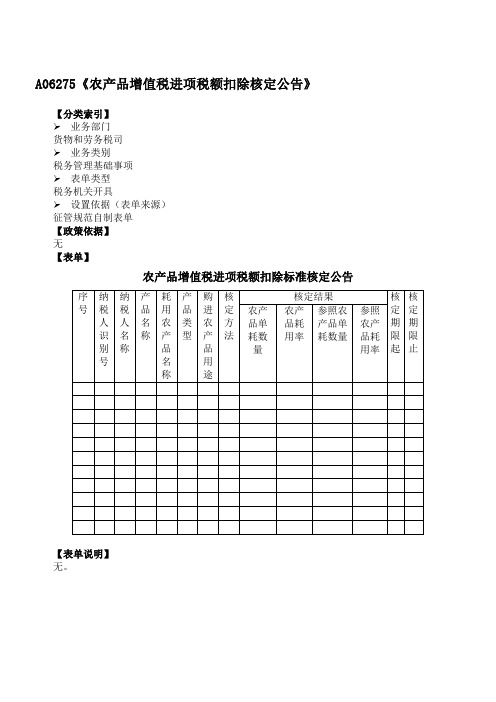

【分类索引】 业务部门 货物和劳务税司 业务类别 税务管理基础事项 表单类型 税务机关开具 设置依据(表单来源) 征管规范自制表单 【政策依据】 无 【表单】

农产品增值税进项税额扣除标准核定公告

序纳纳产耗产购核

号税税品用品进定

人人名农类农方

识名称产型产法

投入产出法农产品进项税计算例题

投入产出法农产品进项税计算例题(原创实用版)目录1.投入产出法简介2.农产品进项税计算方法3.投入产出法计算农产品进项税实例4.注意事项正文一、投入产出法简介投入产出法是一种计算农产品进项税额的方法,其核心是参照国家标准、行业标准(包括行业公认标准和行业平均耗用值)确定销售单位数量货物耗用外购农产品的数量(以下称农产品单耗数量)。

通过计算农产品单耗数量,可以确定当期允许抵扣农产品增值税进项税额。

二、农产品进项税计算方法农产品进项税额的计算公式为:当期允许抵扣农产品增值税进项税额 = 当期农产品耗用数量×农产品平均购买单价×扣除率 / (1 + 扣除率)其中,扣除率为农产品增值税进项税额扣除率。

三、投入产出法计算农产品进项税实例假设一家企业购进农产品,用于生产货物。

当期购进农产品的数量为1000 公斤,平均购买单价为 10 元/公斤,增值税税率为 10%,农产品增值税进项税额扣除率为 10%。

根据投入产出法,可以计算出当期允许抵扣的农产品进项税额。

当期农产品耗用数量 = 1000 公斤农产品平均购买单价 = 10元/公斤扣除率 = 10%根据公式,当期允许抵扣农产品增值税进项税额 = 当期农产品耗用数量×农产品平均购买单价×扣除率 / (1 + 扣除率) = 1000 公斤× 10元/公斤× 10% / (1 + 10%)= 1000 元因此,该企业当期允许抵扣的农产品进项税额为 1000 元。

四、注意事项1.企业在计算农产品进项税额时,应严格按照投入产出法的规定,参照国家标准、行业标准确定农产品单耗数量。

2.企业应准确核算当期农产品的耗用数量,以确保计算结果的准确性。

3.企业在计算农产品进项税额时,应注意税率的变化,及时调整计算公式。

《农产品核定扣除增值税进项税额计算表(汇总表)》

【分类索引】

申报纳税

纳税人填报

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告〔2012〕第35号)

【表单】

农产品核定扣除增值税进项税额计算表(汇总表)

税款所属时间 年 月

纳税人识别号

纳税人名称(公章)

序号

核定方法

当期允许抵扣农产品增值税进项税额(元)

备注

1

以购进农产品为原料生产货物

投入产出法

成本法

2

购进农产品直接销售

3

购进农产品用于生产经营且不构成货物实体

合 计

【表单

农产品增值税进项税额核定抵扣操作实例

农产品增值税进项税额核定抵扣操作实例假设企业A是一家食品加工企业,购买了1000吨小麦作为加工原料。

小麦的单价为1000元/吨,累计购买金额为100万元。

根据税法规定,小麦属于农产品,可以按照13%的税率计税。

企业A根据农产品增值税进项税额核定抵扣政策,可以选择按照小麦购买金额的一定比例将其作为进项税额核定抵扣,减少应纳税额。

首先,企业A需要确定农产品进项税额核定抵扣的比例。

根据税法规定,农产品进项税额核定抵扣比例为13%。

也就是说,企业可以将购买农产品的金额的13%作为进项税额核定抵扣。

根据上述例子,企业A需要计算进项税额核定抵扣金额。

购买农产品金额为100万元,按照13%的比例计算,则进项税额核定抵扣金额为13万元。

之后,企业A需要将进项税额核定抵扣金额填报到增值税申报表中。

具体填报方式根据当地税务部门的要求而定,通常需要填写进项税额核定抵扣的金额、纳税人识别号等信息。

最后,企业A在申报完税表后,税务部门会对核定抵扣的进项税额进行审核。

如核定无误,企业A将可以在下期纳税时将核定抵扣的进项税额减少其应纳税额。

需要注意的是,农产品进项税额核定抵扣操作涉及到企业的财务核算和税务申报工作,因此需要企业具备相应的财务和税务管理能力。

此外,根据不同地区、不同农产品的特点,进项税额核定抵扣比例也可能存在一定差异,企业需要根据当地税务部门的政策要求合理选择核定抵扣比例。

总结起来,农产品增值税进项税额核定抵扣是一个可以帮助企业减少税负的政策措施。

企业在享受这项政策的同时,需要合理把握核定抵扣比例,确保操作的准确性和合规性,以免发生税务风险。

《购进农产品直接销售核定农产品增值税进项税额计算表》

《购进农产品直接销售核定农产品增值税进项税额计算表》农产品增值税进项税额计算表是用于购进农产品并直接销售的企业进行税额核定的重要工具。

本文将详细解释该计算表的构成、填写方法及其在税务筹划中的重要性。

一、计算表的构成1. 表格头:包括企业名称、表格名称、填写时间等基本信息。

2. 农产品清单:列明所有购买的农产品名称、数量、单价和总价。

3. 税率:列出适用的增值税税率。

4. 税额计算:根据农产品清单和税率计算出应纳增值税额。

5. 合计:计算表中所有税额的总和。

二、填写方法1. 企业名称和表格名称:在表格头部分填写企业名称和表格名称。

2. 填写时间:在表格头部分填写计算表的填写时间。

3. 农产品清单:按照购买的顺序,逐行填写农产品名称、数量、单价和总价。

注意单位要统一,如千克、吨等。

4. 税率:根据购买农产品的类型和税务部门的规定,选择适用的增值税税率。

5. 税额计算:根据农产品清单和税率,计算出每种农产品的增值税额。

计算公式为:税额 = 数量× 单价× 税率。

6. 合计:将所有农产品的增值税额相加,得到合计税额。

三、税务筹划的重要性1. 合理合规:通过填写农产品增值税进项税额计算表,确保企业的税务筹划合理合规,避免因税务问题而产生的法律风险。

2. 降低税负:通过计算表,企业可以清晰地了解购买农产品的增值税额,合理利用税收政策,降低税负。

3. 提高财务管理水平:填写计算表的过程也是企业对财务进行梳理和分析的过程,有助于提高财务管理水平。

农产品增值税进项税额计算表是购进农产品并直接销售的企业进行税务筹划的重要工具。

通过合理填写计算表,企业可以确保税务合规、降低税负,并提高财务管理水平。

重点和难点解析:1. 农产品名称、数量、单价和总价的填写:在农产品增值税进项税额计算表的清单部分,企业需要详细填写购买的农产品名称、数量、单价和总价。

这些信息的准确性直接影响到税额的计算结果。

企业应确保购买的农产品名称与税务部门的要求一致,数量和单价要精确到小数点后两位,总价要正确计算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【表单说明】

1.采用投入产出法计算农产品增值税进项税额的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

当期销售货物数量(吨)

扣除率(%)

当期允许抵扣农产品进项税额(元)

L1

L2

L3

L4

L5

L6=(L2*L3+L4*L5)/(L2+L4)

L7

L8

L9=L7*L1*L6*L8/(1+L8)

1

XXX

XXX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XX%

XXX.XX

A06330

投入产出法核定农产品增值税进项税额计算表

纳税人名称

XX市XX公司

纳税人识别号

9144XXXXXXXXXXXXXX

税款所属时间

20XX年X月

序号

产品名称

耗用农产品名称

核定的单耗数量(吨)

期初库存农产品数量(吨)

期初平均买价(元/吨)

当期购进农产品数量(吨)

当期买价(元/吨)