针织面料如何核算成本

面料成本核算(举例)

面料成本核算(举例)1、纱支数与针织布的克重有何对应关系?目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示。

它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个 840 码,就称为几支纱线。

纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的坯布中,支数越大,纱线越细,它的克重(g/m2)就越轻。

2、针织坯布在染色后克重的变化范围大约是多少?针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右。

但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动。

如普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响。

核算举例:全棉:40 x 40 + 40D 133 x 72 门幅:48/50“设:纱价 33000元/吨第一步:算出经纱条数:133 x 50(门幅)= 6650 (经条总数)40支化成Deniel. 5310(系数)/ 40D = 133 Deniel6650 x 133 / 9000(系数)=97.53 x 1.05(损耗)经纱重量= 102g/m第二步:算出纬纱重量40s +40D = 173 deniel x 72= 12456 x (1.27+0.10m) / 9000 x 36= 68.26 g/m布重:170克/米化纤产品:50D X 75D / 203 X 89 66.9”203 X 66.9 = 13580./9000 =1.5X50D X 1.03 =77.7175 X 89 X1.7/9000 X 36=45.39=123G/M假设50D 17元/KG原料: 2元织造费1.3元/米染整费:0.9元/米。

4.2元 X 缩损 14% = 4.79元 + 0.30元轧光5.09 X 10% 利润 5。

针织面料成本的计算

针织面料成本核算1,纱支数与针织布的克重有何对应关系?比如144gsm 的纯棉平布须用多少支数的纱?2,针织坯布在染色后克重的变化范围大约是多少?a目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个840码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细.这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如32S/1平纹布成品克重在135-145G/M2之间,而20S/1平纹针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的计算出来的纱支/规格米克重和实际上的大不相同.同一批生产的面料因为拉幅定型处理稍有不同,克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重,大致可以知道一定的规律.反正算克重的那套方法不会简单.举两个例子吧.全棉:40 x 40+40D 133 x 72门幅:设:纱价33,000元/吨第一步:算出经纱条数:133 x 50(门幅)=6650(经条总数)40支化成Deniel.53 10(系数)/40D=1 33 Deniel 6650 x 133/9000(系数)=97。

53 x1.05(损耗)经纱重量=102g/m 第二步:算出纬纱重量40s+40D =173 deniel xx(1.27+0. 10m)/900 0 x 36=68.26g/m布重:170克/米化纤产品:50D X75D/203 X 89 66.9 203 X 66.9=135 80./9000= 1.5X50D X75 X 89X1.7/9000 X 3645.39=123G/M 假设50D 17元/KG 原料:2元织造费1.3元/米染整费:0。

面料成本计算方法

·面料成本计算方法面料成本核算(例)1,纱支数与针织布的克重有何对应关系?比如144gsm的纯棉平布须用多少支数的纱?2,针织坯布在染色后克重的变化范围大约是多少?a: 目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40s/1要比20s/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如32s/1平纹布成品克重在135-145G/M2之间,而20s/1平纹布的成品克重在180-190G/M2.针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响.b:按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧.全棉:40s x 40s 133 x 72 门幅:48/50〞设:纱价33,000元/吨第一步:算出经纱条数:133 x 50(门幅)= 6650 (经条总数)40支化成Deniel. 5310(系数)/ 40 = 133 Deniel6650 x 133 / 9000(系数)=97。

53 x 1.05(损耗)经纱重量= 102g/m第二步:算出纬纱重量40s +40D = 173 Deniel x 72= 12456 x (1.27+0.10m) / 9000 x 36 = 68.26 g/m 布重:170克/米化纤产品:50D X 75D / 203 X 89 66.9”203 X 66.9 = 13580./9000 =1.5X50D X 1.03 =77.7175 X 89 X1.7/9000 X 36=45.39=123G/M假设50D 17元/KG原料:2元织造费1.3元/米染整费:0。

服装成本核算方法

报价1. 面料价格+辅料价格+(特殊工艺)+工价+损耗+包装+运输=FOBFOB+保险+运费+报关+银行费+...=CIF 还有税费2. 针织按照重量计算成本梭织按照米数计算的3. 最合理门幅是必须的4. 针织服装用料公式(1)衣服用料=单件裁剪面积*平方米克重面料成本=用料*面料单价大身用料:(胸围+6CM)X(身长+6CM)X 2X 克重 X (1+总损耗)袖子用料:(挂肩+袖口+4CM)X (袖长+4CM)X 2 X克重 X(1+总损耗)领子用料:(领宽X2+2)X领高 X 1 X 克重 X (1+总损耗)每打衣服用料=大身用料+袖子用料+领子用料(2)裤子(横档+腿围+4CM)X(裤长+8CM)X 2 X克重X (1+总损耗)备注:以下仅供参考罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20%绒布:17-18% 色织布(大):27-32% 色织布(小):22-25%面料计算公式面料价格=纱价+织造价格+染价+其它(包括印花、开副定型、后道各工序)(一般地,开副定型价格:2000元/T)一个对排料没有经验的,要核算一件衣服的大概用料,最简单的用折算平方的方法,这也是最常用的,这针对的是普通的上衣,具体如下:前身=[(1/2胸围+1/2下摆)/2+前衣片的左右缝头]*(前衣长+长下缝头)/面料门幅后身=[(1/2胸围+1/2下摆)/2+后衣片的左右缝头]*(后衣长+上下缝头)/面料门幅袖子=[(袖肥+袖口)/2+每袖片左右缝头]*(袖长+上下缝头)/面料门幅领子=(领长*领宽)/门幅挂面=挂面宽*挂面长/门幅单衣用料=(前衣二片+后身+二只袖子+二层领子+二根挂面)*1.03+损耗一般棉衣的用料比单衣多,要加制版的余份.上衣面子:胸围≤120CM ---衣长+袖长+10CM+7CM(普通领)上衣夹里: 衣长+50CM裤子: 臀围≤120CM---裤长+10CM裤子:臀围>120CM---3/2裤长裤长=内长+前浪=外长(注是否连腰)上衣:胸围≥120CM---若无叠门,仍可照衣长+袖长+10CM+7CM上衣:胸围≥120CM且有叠门---衣长*35. 还是要凭经验的啦,一看就知道!!在加上少少损耗,如10%6. 面料成本核算1,纱支数与针织布的克重有何对应关系?比如144gsm的纯棉平布须用多少支数的纱?2,针织坯布在染色后克重的变化范围大约是多少?a目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个 840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如 32S/1平纹布成品克重在135-145G/M2之间,而20S/1平纹布的成品克重在180-190G/M2.针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响.b按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧.全棉:40 x 40 + 40D 133 x 72 门幅:48/50“设:纱价 33,000元/吨第一步:算出经纱条数:133 x 50(门幅)= 6650 (经条总数)40支化成Deniel. 5310(系数)/ 40D = 133 Deniel6650 x 133 / 9000(系数)=97。

纺织行业针织面料成本价格如何算公式要点

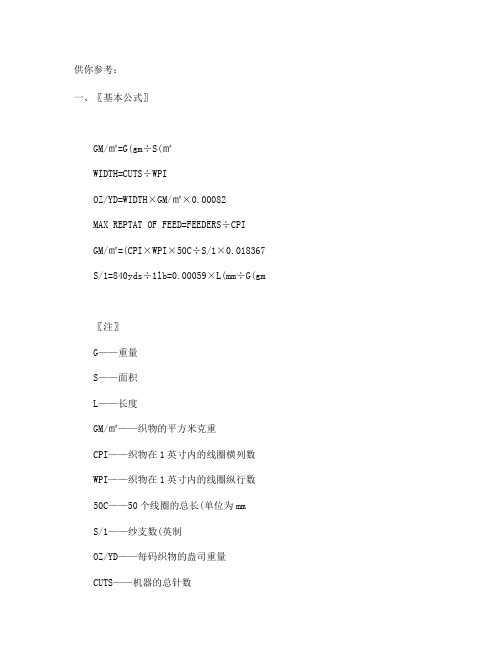

供你参考:一、〖基本公式〗GM/㎡=G(gm÷S(㎡WIDTH=CUTS÷WPIOZ/YD=WIDTH×GM/㎡×0.00082MAX REPTAT OF FEED=FEEDERS÷CPIGM/㎡=(CPI×WPI×50C÷S/1×0.018367S/1=840yds÷1lb=0.00059×L(mm÷G(gm〖注〗G——重量S——面积L——长度GM/㎡——织物的平方米克重CPI——织物在1英寸内的线圈横列数WPI——织物在1英寸内的线圈纵行数50C——50个线圈的总长(单位为mmS/1——纱支数(英制OZ/YD——每码织物的盎司重量CUTS——机器的总针数FEEDERS——机器的总路数(成圈系统数二、〖理论推导〗1、纱支是用来描述纱线的密度(直径或细度,是重量与长度的比值,我们通常使用的纱支系统有英制(S/1,公制(Nm和旦尼尔(D,其相互关系如下:S/1=0.591NmS/1=5319D如:150D≈35.46S/148Nm≈28.4S/1一般来说,英支用于棉纱类(如COTTON、COTTON/WOOL、COTTON/POLY、COTTON/LINE;公支用于毛纱类(如100%WOOL、ACRYLIC/WOOL、ACRYIC;旦尼尔用于长丝类(如FILAMENTPOLY、FILAMENT NYLON、CYARL、SILK、LUREX。

根据英支的定义,S/1=840YD÷LB,我们可以得出公式S/1=0.00059×L(mm÷G(gm来测出客户来样的纱支。

例如:我们测出12条长为172MM的棉纱的总重量为0.062gm,那么我们可以计算出其纱支为:12×172×0.00059÷0.062=19.6S/1-20S/12、GM/㎡即一平方米织物的重量总数,也是织成这块织物的每个线圈重量的总和,所以,如果我们知道织物一平方米中的线圈个数及每个线圈的重量,就可以计算出织物的平方米克重,即:线圈总数×单位线圈重量。

纺织行业针织面料成本价格如何算?公式要点

供你参考:一、〖基本公式〗GM/㎡=G(gm÷S(㎡WIDTH=CUTS÷WPIOZ/YD=WIDTH×GM/㎡×0.00082MAX REPTAT OF FEED=FEEDERS÷CPIGM/㎡=(CPI×WPI×50C÷S/1×0.018367S/1=840yds÷1lb=0.00059×L(mm÷G(gm〖注〗G——重量S——面积L——长度GM/㎡——织物的平方米克重CPI——织物在1英寸内的线圈横列数WPI——织物在1英寸内的线圈纵行数50C——50个线圈的总长(单位为mmS/1——纱支数(英制OZ/YD——每码织物的盎司重量CUTS——机器的总针数FEEDERS——机器的总路数(成圈系统数二、〖理论推导〗1、纱支是用来描述纱线的密度(直径或细度,是重量与长度的比值,我们通常使用的纱支系统有英制(S/1,公制(Nm和旦尼尔(D,其相互关系如下:S/1=0.591NmS/1=5319D如:150D≈35.46S/148Nm≈28.4S/1一般来说,英支用于棉纱类(如COTTON、COTTON/WOOL、COTTON/POLY、COTTON/LINE;公支用于毛纱类(如100%WOOL、ACRYLIC/WOOL、ACRYIC;旦尼尔用于长丝类(如FILAMENTPOLY、FILAMENT NYLON、CYARL、SILK、LUREX。

根据英支的定义,S/1=840YD÷LB,我们可以得出公式S/1=0.00059×L(mm÷G(gm来测出客户来样的纱支。

例如:我们测出12条长为172MM的棉纱的总重量为0.062gm,那么我们可以计算出其纱支为:12×172×0.00059÷0.062=19.6S/1-20S/12、GM/㎡即一平方米织物的重量总数,也是织成这块织物的每个线圈重量的总和,所以,如果我们知道织物一平方米中的线圈个数及每个线圈的重量,就可以计算出织物的平方米克重,即:线圈总数×单位线圈重量。

针织面料复合成本核算

针织面料复合成本核算在纺织行业中,针织面料的复合是一项常见且重要的工艺。

它能够赋予面料更多的功能和特性,满足不同产品的需求。

然而,要准确核算针织面料复合的成本并非易事,需要考虑多个因素。

针织面料复合是将两种或两种以上的面料通过特定的工艺结合在一起,形成一种具有新性能的复合面料。

这种工艺可以增强面料的保暖性、防水性、透气性、耐磨性等,广泛应用于服装、家纺、汽车内饰等领域。

在进行针织面料复合成本核算时,首先要考虑的是原材料成本。

这包括参与复合的各种针织面料的采购价格。

不同品质、规格、成分的针织面料价格差异较大。

比如,纯棉针织面料与化纤针织面料的价格就有明显区别。

此外,面料的幅宽、克重等参数也会影响价格。

在核算时,需要根据实际使用的面料种类和数量,精确计算出原材料的总成本。

复合工艺成本是另一个重要的组成部分。

常见的针织面料复合工艺有胶水复合、火焰复合、热熔胶膜复合等。

每种工艺都有其独特的设备、技术和操作要求,因此成本也各不相同。

胶水复合相对成本较低,但可能存在环保和质量方面的问题;火焰复合效果较好,但设备投资和能耗较高;热熔胶膜复合则在质量和环保方面表现出色,但胶膜的成本较高。

在选择复合工艺时,不仅要考虑成本,还要综合考虑产品的质量要求、生产效率和环保标准等因素。

生产过程中的能源消耗也是不可忽视的成本之一。

复合设备的运行需要消耗电能、热能等能源。

例如,加热设备的使用会产生大量的热能消耗,而设备的运转则需要电能支持。

能源价格的波动会直接影响到生产成本,因此需要准确记录和核算能源的使用量和费用。

人工成本在成本核算中也占据一定比例。

包括操作人员的工资、福利、保险等费用。

复合工艺的复杂程度和生产效率会影响所需的人工数量和工作时间。

如果生产过程需要高度熟练的技术工人,人工成本可能会相应增加。

此外,还有设备折旧和维护成本。

复合设备属于固定资产,在使用过程中会逐渐折旧。

同时,为了保证设备的正常运行和延长使用寿命,需要定期进行维护和保养,这也会产生一定的费用。

纺织行业针织面料成本价格如何算公式要点

纺织行业针织面料成本价格如何算公式要点针织面料的成本价格是一个复杂的计算过程,涉及到多个因素。

以下是一些关键要点,以及一般的公式来计算针织面料的成本价格。

1.原材料成本:原材料是制造针织面料的关键因素之一,通常是纱线或者纤维。

纱线的成本可以通过纱线的重量和价格来计算,而纤维的成本则需要考虑纤维的种类和价格。

原材料成本可以通过以下公式计算:原材料成本=(纱线重量x纱线价格)+(纤维重量x纤维价格)2.人工成本:人工成本是制造针织面料过程中另一个重要的成本因素。

人工成本通常包括在纺织厂中工作的工人的工资以及相关的人力资源成本。

人工成本可以通过以下公式计算:人工成本=工人小时数x工人小时工资3.设备和能源费用:纺织厂中使用的设备和能源也是计算针织面料成本的一部分。

这些费用通常包括设备的购买和维护成本,以及能源的成本(如电力或燃料)。

设备和能源费用可以通过以下公式计算:设备和能源费用=设备费用+能源费用4.辅助材料和其他费用:制造针织面料过程中还涉及到一些辅助材料(如绳带、纽扣等)以及其他费用(如包装、运输等)。

这些成本可以通过以下公式计算:辅助材料和其他费用=辅助材料成本+其他费用5.制造过程中的损耗和浪费:在针织面料的制造过程中,通常会有一定程度的损耗和浪费。

这些损耗和浪费可以是原材料的损耗、制造过程中的误差等。

损耗和浪费成本=原材料成本x损耗率综合以上几个要点,一个一般的针织面料成本价格计算公式可以写为:针织面料成本价格=原材料成本+人工成本+设备和能源费用+辅助材料和其他费用+损耗和浪费成本需要注意的是,上述的公式只是一个一般的参考,实际的计算可能因为企业的运营模式、地区差异、市场竞争等因素而有所不同。

此外,需要根据实际情况对各个因素的影响进行定量评估和调整,以准确计算针织面料的成本价格。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

针织面料如何核算成本

针织面料成本=[(原料价格/织造损耗)+织工费]/印染损耗+印染工费+运费。

一般须要较强的专业知识----知道面料用什么原料,什么机器织

丰富的专业信息----知道面料原料,织工,印染工费

良好的人际关系----可以咨询相关市场信息。

例:圆筒28.5"620GM/YARD ,2*2 ,棉/氨纶罗纹。

用于衣领面料成本核算:

1)确定用34"15G罗纹机织造,JC32S*2+70D氨纶,氨纶1隔1吃上针。

2)70D氨纶---60元/KG,面料内含量2%。

JC32S--------24元/KG,纱损0.5%

织工费--------3元/KG,织损1.5%

染工费------12元/KG染中色圆定工费,染损8%

运费--------0.5元/KG

3)。

成本价=[(24*0.98+60*0.02)/0.98+3]/0.92+8+0.5=39.2元/KG

考虑园筒,加氨纶,2*2,罗纹,门幅/克重/缩水率控制有一定难度风险,且近期棉价波动。

加1~1.5元/KG风险费。

报价在45~48元/KG,视客户的付款方式/信用/订单量而论

续:

需要说明一下的是,这里的理论计算只适合定做的品种,特殊规格的面料。

如果是常规品种,市场上面的价格一般比理论计算的价格要便宜,实际的价格有市场行情,在各大纺织网站基本上都可以查到,因为数量大,各个环节的加工费便宜,损耗小,还有一些偷工减料生产出来的就更便宜了,比如克重不到,经纬密度不到,纱支偏细,染色质量不好,用的纱线条干差、强力不好等等。

我把我公司后整理剂消耗以及成本的公式简单写一下:

以1公斤布为基础单位。

用量为3%即0.03。

75%的带液率即0.75。

价格单位:元/公斤。

以下为整理剂理论消耗量及价格,不包括损耗和工厂加工费用.

“三防”产品后整理剂消耗量及成本:

1公斤布*0.03的用量*0.75的带液率*###元的价格=###克消耗量*###元=###元

“导湿排汗”产品以及其他后整理剂消耗量及成本公式类似.

注:1公斤布折算米数(每件衣服成本)请根据实际面料克重(每件衣服用布量)来计算。

以上公式为我公司后整理剂消耗成本计算方法,其他厂家其他后整理剂请按具体情况计算!

纬向缩率为35%,经向缩率为23%,一般是长车扎染

这个产品我接触过好几年了,也有用机缸染色的,我们在2004年的时候用机缸染色,结果出现门幅不一致,可能与坯布也有关系,我们现在都是用长车扎染,我所提到的经纬方向的缩率,也是一个大概数据,不同组织,不同规格,原料不一样,特别是氨纶的质量不一样,染色的工艺不一样,表现的缩率相差很大。

坯布在加工成成品时,不一定是全部收缩的,也有伸长的,象我们公司在做的布在漂泊或染浅颜色时(特别是在长车染色的情况下)都有不同程度的伸长,有一些棉布,特别是平纹的比较薄的面料如果用长车做是有伸长,那么这个染色缩率就为负数,这个公式照样实用。