金融工程FinancialEngineering第一章概述

第1章 金融工程概述

按照芬纳蒂的思路,金融工程可以分为以下三方面的 内容:

新型金融工具的设计和创造(金融工程最核心、最重要的领域) 包括新型银行账户、新型基金、新的保险品种、新的住宅 抵押形式等针对普通消费者的金融产品, 也包括新的债务工具、股权工具、风险控制工具等基于企 业需要而设计出的金融产品。 创新性金融过程的设计和开发 例如,运用新技术降低金融运作成本,根据金融管制的变 更改变金融运作的方式,市场套利机会的发掘和利用,发 行、交易和清算系统的改进等。 针对企业整体金融问题的创造性解决方略

铜价变化( 2007.09.26-2007.11.02 )

问题

如何才能使公司避免市场铜价格的下跌引 起的利润急剧减少,而至少保证公司完成 最低目标利润?

金融工程师建议

最简单的方法是:在期货市场卖出6个月 后到期的与产量相同的阴极铜期货合约 ( 10000 吨) 这种方法就是经典的套期保值方法,也是 最简单的套期保值方法,它是一 种比较有 效的规避市场风险的方法。当然还有其他 比较复杂的方法,以后课程将会讨论。

500强公司使用衍生品管理风险的比例(风险源角度)

500强公司使用衍生品管理风险的比例(地域角度)

商业银行用金融衍生品规避风险

套利:举例

一个美国人投资在美元上的年收益率为6%,而美元借款 年利率为6.25%,投资在英镑上的年收益率为10.75%,而英 镑借款的年利率为11%,假定外汇行市如下: 即期 GBP1=USD 1.4980~1.5000 一年期远期 GBP1=USD 1.4600~1.4635 假定这个美国人无自有资金,试计算说明该美国人能否 套利 ? ①这个美国人无自有资金,假设他在美国贷款A美元,则 一年后需还本付息(美元) A×(1+6.25%)=1.0625A ②如果他把贷款投资于英镑,则一年后可得本息(兑换 为美元) A/1.5000×(1+10.75%)×1.4600=1.0780A 由于1.0780A-1.0625A=0.0155A(美元), 该美国人能套利。

《金融工程》第1章 金融工程概述

约翰· 芬勒将“金融工程”定义为:金融工程包 括各种创新型金融工具和金融工序的设计、开发 与实施,以及对解决金融问题的各种创造性方案 的配制。”

——1988,《公司金融中的金融工程综述》

“创新型金融工Байду номын сангаас”+“创造型方案”

史密斯和史密森认为“金融工程”创造的是导致非 标准的金融合约,主要指用基础的资本市场工具组 合而成的新工具的过程。

➢ 理论性金融工具指现代金融理论中的基本思想和概念,包 括金融工程所有的基本理论。

(2)实体性工具 ➢ 实体性工具包括现货金融工具+衍生金融工具+金融工序。 ➢ 现货金融工具:外汇市场、货币市场、资本市场的交易。 ➢ 衍生金融工具:远期、期货、期权和互换以及各种衍生。

➢ 金融工序:电子证券交易、证券的公募与私募、存架登记 以及电子资金转移等。

交易地点 中金所 中金所 中金所 中金所 中金所 上交所

上交所、深交所 中金所

投资人的应用:套期保值、套利和投机。

企业管理的应用:风险管理、资产定价、投资管 理、资本结构优化

其他领域的应用

注:在此只讲述了金融工程可能的应用前景,只要把握住金 融工程的“不确定”、“信息”、“能力”等基本要素,并 在此基础上开展创造性的活动就能将金融工程应用到更广泛 的领域。

——1992,《金融工程》

我国学者宋逢明于对金融工程给出了如下定义: 金融工程是将工程思维引入金融领域,综合地采 用各种工程技术方法设计、开放和实施新型的金 融产品,创造性地解决各种金融问题。

——1999,《金融工程原理——无套利均衡分析》

综合以上各种定义,本书可将金融工程定义为: ➢金融工程是指创造性地运用各种金融工具和策略

第1章 金融工程概述 金融工程课件

付期权卖方每美元0.02元人民币。 当美元贬值为1:8.22时,…… 当美元升值到1:8.32时, ……

风险的分散

分散投资的思想在传统的投资理论中已明确提出,典型口号是 “不要把所有的鸡蛋放在一个篮子里”,以免倾巢覆卵。尽 管这个说法有合理成分,但它依然是基于一种经验判断。人 们虽然认识到分散投资的必要性,却不知道如何分散投资。

❖ 1952年,哈里•马柯维茨发表了著名的论文“证券组合分析”,为 衡量证券的收益和风险提供了基本思路。

❖ 1958年,莫迪利安尼(F.Modigliani)默顿•米勒(ler)在《美 国经济评论》上发表论文“资本成本、公司财务与投资理论”,提 出了现代企业金融资本结构理论的基石——MM定理(ModiglianiMiller Theorem),这一理论构成现代金融理论的重要支柱之一。

❖ 金融产品创新的例子:

❖ 浮动利率债券和浮动利率贷款:其合同利率能够随着市场利率的变动

(主要是随着通货膨胀率的变动)而定期调整,以便使合同能够真实 地反映借贷市场的资金供求状况;

❖ 远期利率协议:一方(协议购买方)希望防范利率未来上升的风险,

而另一方(协议出售方)则希望化解未来利率下降的风险。于是双方 签定协议,对一定金额的货币在未来某一时刻的利率进行约定。 ❖ 期满时,根据约定利率和期满时的市场实际利率之间的差额进行 结算。如果期满时的市场利率高于约定利率,表明市场利率上升了, 卖方向买方支付利差,反之,买方向卖方支付利差。远期利率协议的 意义是为利率变动受损的一方提供现金补偿。

工程提供了开发和实施各种新型金融产品、解决财务金 融问题的有效手段。 其次,计算机和现代通讯技术的应用,创造了全球性金融市场, 促进了各类金融机构开展金融工程活动。 第三,信息技术的发展还通过影响其他环境因素或与其他因素共 同作用,对金融工程的发展产生了深远的影响。

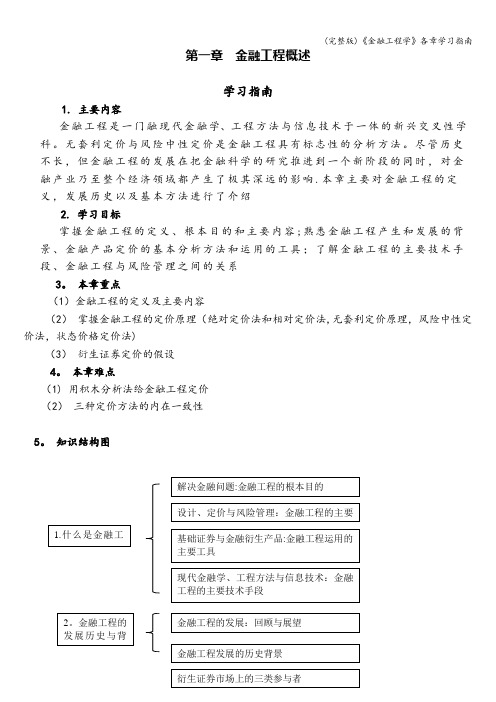

(完整版)《金融工程学》各章学习指南

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3。

本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4。

本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5。

知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南 1。

主要内容远期是最基本、最古老的衍生产品。

期货则是远期的标准化.在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3。

本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

金融工程1导论

Ch1金融工程导论 2、金融工程基本框架

2、复制技术:复制技术是指利用一项(或一组) 金融资产来复制另一项(或一组)金融资产。复制 品与原型工具组合具有相同的现金流和风险特征。

+

=

现货多头交易 + 看跌期权多头 = 创新看涨期权多头

Ch1金融工程导论 2、金融工程基本框架

3、组合技术:组合技术主要是在不同种类的金融工 具之间进行融合,使其形成具有特殊作用的新型混合 金融工具,使它既保留原金融工具的某些特 征,又 创造新的特征以适应投资人或发行人的实际需要。以 满足投资人或发行人的多样化需求。

Ch1金融工程导论 1、金融工程概述

金融理论的发展

• 1973年,费雪•布莱克(Fisher Black)和麦隆〃舒尔 斯(Myron Scholes)(B-S期权定价公式)成功推导 出期权定价的一般模型,为期权在金融工程领域内 的广泛应用铺平道路,成为在金融工程化研究领域 最具有革命性的里程碑式的成果,被称为金融工程 的第三根理论支柱。

• 1934年,美国投资理论家本杰明•格兰罕姆 Benjamin Graham的《证券分析》开创了证券分 析史的新纪元。 • 1938年,弗里德里克•麦考莱(Frederick Macaulay) 提出“久期”(Duration)概念和“利率风险免 疫”(Interest-rate Risk Immunization )思想。

• 1979年,罗斯、考科斯和马克〃鲁宾斯坦(Mark Rubinstein)在《金融经济学杂志》上发表论文“期 权定价:一种简单的方法”,该文提出了一种简单 的对离散时间的期权的定价方法,被称为Cox-RossRubinstein二项式期权定价模型。

Ch1金融工程导论 1、金融工程概述

《金融工程》第一章金融工程概述

f-c=-p

远期资产多头+看涨期权空头=看跌期权空头

同理,c-p=f

40

1987 年 3 月 18 日,美国大通银行发行了世界

上首个保本指数存单。该存单与 S&P500 指数

未来一年的表现挂钩,存款者可以在三档结构

中选择:0%-75% 、2%-60% 和 4%-40% 。

以第二档为例:

max(60%R, 2%) = max(60%R − 2%, 0) + 2%

17

收益

市场不存在摩擦(完美世界)

市场是完全竞争的

市场不存在无风险套利机会(财富多多益善)

市场不存在对手风险

24

无套利的定义

无套利有2种数学定义:

如果在未来任何时刻A的回报大于等于B,而且A的

回报大于B的概率大于0,则在当前时刻A的价格一

定大于B。

如果某种资产或者资产组合在未来任何时刻的回报

大于等于0,而且大于0的概率大于0,那么它在当

在Q测度下,所有状态的贴现因子都相等,因此Q

测度被人们称为风险中性测度。所谓风险中性,是

指投资者对各种状态的偏好是一样的,换句话说,

他对风险是无所谓的。

被称为无风险贴现因子。

基本思路:为了定价方便,我们可以从现实测度转

换到风险中性测度进行定价,定价结果适用于现实

测度。

34

风险中性定价法基本步骤

具。

= (), Y 是X的衍生品。

债券是利率的衍生品

股票是公司资产价值的衍生品

5

狭义的金融衍生产品:按形式分类

远期( Forwards )

期货( Futures )

互换( Swaps )

期权( Options )

第01章 金融工程概述

个金融交易合同,合同对方不存在违约的可 能。

36

假设三:市场是完全竞争的。

金融市场上任何一位参与者都可以根据自己

的意愿买卖任何数量的金融产品,而不至于 影响该金融产品的价格。他们都是价格的承 受者,不是价格的制定者。

37

假设四:市场参与者厌恶风险,且希望财富

越多越好。

如果有两个投资机会的风险相同,则投资者

48

例1:假如你是某一外贸公司的经理。你正向

美国出口一批货物,计价货币为美元,总价 为100万美元。假定美元对人民币的现行汇率 为1美元兑换6.22元人民币。收到这笔货款的 期限为6个月。

你可以怎样规避汇率风险?

方法很多,最方便的是采用外汇远期。

与中国银行签订人民币对美元的远期结售汇

【相对定价法】就是利用标的资产价格与衍生 证券价格之间的内在关系,直接根据标的资 产价格求出衍生证券价格。

衍生证券

(二)无套利定价原理

原资产 复 制 新资产 未来价格相等

现在 价格 相等

(三)风险中性定价原理

在对衍生证券进行定价时,我们可以作出一

个有助于大大简化工作的简单假设:所有投 资者对于标的资产所蕴涵的价格风险的态度 都是中性的,既不偏好也不厌恶。

协议,锁定人民币对美元的汇率(假如为1美 元兑换6.22元人民币)。

现货 损益

现货 市场 盈利 美元对人民币 即期汇率(人 民币/美元)

O

现货 市场 亏损

6.22

现货市场交易(6个月后收到美元)

远期 损益

远期 市场 盈利

O

6.22

美元对人民币 即期汇率(人 民币/美元) 远期 市场 亏损

人民币对美元远期(卖出美元)交易

第1章金融工程概述j1

统计收益率(3)

n

n 股票A n 股票B n 股票C n 股票D

现价 10 10 10 10

期望收益 25 20 32.5 22.25

标准差 29.58 33.91 48.15 8.58

PPT文档演模板

第1章金融工程概述j1

n 从统计收益表看能否套利?

n 将ABC组合一种资产与D股票比较

ABC等比例组合,得到收益比较表

望方差和相关性。

n ABC组合的期望收益:

n Eabc=25*1/3+20*1/3+32.5*1/3=25.83

PPT文档演模板

第1章金融工程概述j1

ABC组合的方差:

• 得标准差=6.4

PPT文档演模板

第1章金融工程概述j1

求组合ABC与D之间的相关系数

COV(rabc,rd)=0.25*(23.33-25.83)(15-22.25)

这两类金融工具解决的问题是什么?

PPT文档演模板

第1章金融工程概述j1

三、盈利

盈利:指通过一个经营或工作过程后获得 有经济利益的结果(收益大于成本)。 1.套期保值(Hedge) n 套期保值是在两个市场进行反向交易以消 除可能不利结果的行为。

PPT文档演模板

第1章金融工程概述j1

•损益

•盈利

PPT文档演模板

n

收益率比较表(4)

n

高胀高利率

等权重ABC 23.33

股票D (不变) 15

低胀高利率

23.33 23

高胀低利率 低胀低利率

20

36.67

15

36

PPT文档演模板

第1章金融工程概述j1

n

可以看出无论如何,组合比股票D表现

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(二)史密斯和史密森的定义

克里·史密斯(美国罗彻斯特大学西蒙管理学院)和查 尔斯·史密森(大通曼哈顿银行):

金融工程创造的是导致“非标准现金流”的金融合约, 它主要是指用基础的资本市场工具组合而成的新工具 的过程。

第一篇 金融工程概述

第一章 金融工程概述

本章主要内容

1.1 为什么要学习金融工程 1.2 金融工程的界定 1.3 金融工程的分析方法 1.4 金融工程和金融创新

1.1 为什么要学习金融工程?

尽量少输钱或不输钱——规避和管理市 场风险

寻求市场漏洞或者对手的漏洞以盈利— —发现套利机会

信孚银行(Banker’s Trust)的方案:

由R-P公司出面向员工保证其持有的股票能在4 年半内获得25%的回报率;

(三)洛伦兹·格利茨的定义

金融工程是应用金融工具,将现有的金融结构进行重 组以获得人们所希望的结果。(1994年,《金融工程 学——管理金融风险的工具和技巧》)

金融工程有助于获得较好的结果,但不能实现不可能 达到的结果。

(四)马歇尔和班赛尔

两人认为芬纳蒂对金融工程的定义是最好的(《金融 工程》 )。

创造 创新性金融

金融工程

产品和创造性

提供新工具 解决方案

特定的外部环境

金融理论、金融工程及金融产品和 金融解用

1.3.1 创新性金融产品 例1-1:1993年,法国政府在对R-P化

工公司实施私有化(Privatization)时 遇到了困难。

政府的设想:在出售股权的同时,R-P化工 公司应将一部分股权售予公司的员工,以保 护公司员工的利益,同时也使他们保持工作 积极性。

1600年左右的日本“大米库存票据” 1991年“国际金融工程师学会” 1992年J.Marshall & V. Bansal出版《金融工

程》一书

金融工程的定义:

(一)约翰·芬纳蒂的定义

金融工程包括创新性金融工具和金融过程的设计、开 发和运用以及对企业整体金融问题的创造性解决方略 (1988)

投资与现金管理:共同基金、回购协议等。 风险管理:结构化方案的解决方法

金融工程师的角色:

交易方案的制定者——市场参与者 新观念的创造者——创新者 钻法律空子者——在法律边缘活动的人

(五)林清泉的定义:

金融工程是以一系列的现代金融理论作为基础,运用 一定的金融技术,研究和解决特殊问题,从而满足金 融市场上特定的风险规避和效率提高需求,其结果是 产生创新性的金融产品和创造性的解决方案。

金融工程的重要地位

从经济安全到金融安全 全球竞争的主要领域:信息工程、生物工程、金

融工程

亨廷顿:《文明冲突与重建世界秩序》

第一条:控制国际银行系统; 第二条:控制全部硬通货;

硬通货是指国际信用较好、币值稳定、汇价呈坚 挺状态的货币。

第五条:掌握国际资本市场

1.2.2 金融工程

简明历史:

关键词: “创新”和“创造” ,它们具有三种涵义:

一是金融领域中思想的跃进,其创造性最高

第一份零息债券; 第一份互换合约; LBO中的垃圾债券;

二是指对已有的观念做出新的理解和应用,如将 期货交易推广到以前没能涉及到的领域,发展出 众多的期权及互换的变种等;

三 是指对已有的金融产品和手段进行重新组, 以适应某种特定的情况,如远期互换、期货期权、 互换期权的出现等。应用范围包括:

对于这一定义,可以从以下三个方面加以理解:

第一、金融工程以一系列的现代金融理论作为基 础。

第二、金融工程基于特定的环境而运用一定的金 融技术,是为了解决特殊问题,满足特殊需要而 出现的。

第三、金融工程是一个过程,它的结果是产生创 新性的金融产品和创造性的解决方案。

特定的金融需求

金融理论

理论运用 理论发展

金融工程

Financial Engineering

参考书目:

《金融工程学》,洛伦兹·格利茨著,唐旭 等译,经济科学出版社

《金融工程》——衍生产品与风险管理,基 思·卡思伯森等著,张陶伟等译,中国人民 大学出版社

《金融工程》 ,约翰·马歇尔等著,宋逢明 等译,清华大学出版社

《期权,期货与衍生证券》,约翰·赫尔著, 张陶伟译,华夏出版社

采用现有的金融产品减少公司的财务风险 降低企业的融资成本

按照芬纳蒂关于金融工程定义的思路,金融工程 可以划分为以下三个方面的内容:

1. 新型金融工具的设计和创造。 新型基金、新的保险品种、新的住宅抵押形式等

2. 创新性金融过程的设计和开发。 运用新技术降低金融运作的成本、发掘和利用市 场的套利机会、发行、交易和清算系统的改进

金融工程的应用从公司和金融机构层面到零售层面, 即消费者层面;

从传统的投资银行到开展金融工程业务的商业银行及 参与财务建构和风险管理活动的其他机构。

金融工程的应用领域:

公司财务:开发新的金融工具以确保大规模经营活动 所需要的资金

金融交易:并购中的金融工程的应用,包括垃圾债券 和过桥融资。还包括证券及衍生证券的交易——套利 和准套利性质的交易策略 风险的不对称性、进入市场难度的不对称性、及 在税收方面的不对称性都创造出套利的机会。

1.2 金融工程的界定

1.2.1 什么是工程?

工程是“应用科学知识使自然资源为人类服 务的一种专门技术”。 ——《简明大不列 颠百科全书》

从机械工程到金融工程(Financial Engineering)

对于金融工程师而言,“机械上的完美”是指实 现特定的金融目标。

投资者、金融家(公司)、公司财务人员等。

员工的反应:R-P公司的员工却对这一职工 持股计划反映非常冷淡。在政府与公司决定 对员工提供10%的价格折扣之后,仍仅有 约20%的员工购买公司股票。

R-P化工公司的管理层的忧虑:员工们未来 的工作积极性和人力资源流动状况。

矛盾所在:政府和公司不愿意提供更多的折 扣,承担更大的成本来吸引员工购股。