成本计算基本方法 举例 公式

成本计算定额法

三、定额法的计算程序

• 按照企业生产工艺特点和管理要求, 确定成本计算对 象及成本计算的基本方法;

• 按照定额成本标准, 进行逐项分解, 计算成本项目的 定额费用, 编制产品成本计算;

• 生产费用发生时, 将其划分为定额成本和定额差异两 部分, 分别编制凭证, 予以汇总。

计算过程:

表中第一栏月初在产品定额成本计算过程为 直接材料定额成本=20×5.4×6=648 直接人工定额成本=20×50%×5×4=200 制造费用定额成本=20×50%×5×4.5=225 第三栏月初在产品定额成本调整数:20×5×6-20×5.4×6=-48 第五栏定额成本 直接材料定额成本=150×5×6=4500 直接人工定额成本=155×5×4=3100 制造费用定额成本=155×5×4.5=3487.5 第七栏材料成本差异=(4500+50)×20%=-90 第17\18栏 17栏=(13)+(14)+(15)+(16) 18栏=(8)-(13)

• 甲产品材料脱离定额差异=150×4=600(元)

⑵分批切割法

• 在分批组织生产的企业, 对于某些经常大 量使用的材料, 通常是通过下料车间切割 后才能加工使用, 这时可采用专设的材料 切割核算凭证“材料切割核算单”来核 算材料脱离定额的差异。

⑶定额盘存法

• 在不能按分批核算原材料脱离定额差异的情况 下,可采用定额盘存法核算差异,基本程序:

• (1)定期对在产品进行盘存,确定在产品数 量。

• (2)根据产量凭证所列完工产品数量和盘存 在产品数量,计算产品投产数量。公式为:

• 产品投产数量=完工产品数量+期末在产品 数量-期初在产品数量

成本计算基本方法举例公式

成本计算基本方法举例公式Document serial number【KK89K-LLS98YT-SS8CB-SSUT-SST108】成本计算基本方法举例一、品种法举例(一)资料:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂200×年5月份有关产品成本核算资料如下:1、产量资料见下表(单位:件):(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、工时记录。

甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

5、本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲乙产品工时比例分配;(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。

要求:采用品种法计算甲、乙产品成本。

(解答如下)1、进行要素费用的分配(1)材料费用分配表单位:元材料费用分配会计分录:借:基本生产成本-甲产品 10410基本生产成本-乙产品 6704辅助生产成本-运输车间 900制造费用 1938贷:原材料 19952(2)工资费用分配表单位:元工资费用分配会计分录如下:借:基本生产成本-甲产品 4500基本生产成本-乙产品 5500辅助生产成本-运输车间 800制造费用 1600贷:应付工资 12400(3)其他费用汇总表单位:元其他费用分配会计分录如下:借:辅助生产成本-运输车间 400制造费用 6462贷:累计折旧 6000银行存款等 8622、进行辅助生产成本的分配辅助生产成本明细帐运输车间单位:元辅助生产费用分配表单位:元辅助生产费用分配会计分录如下:借:制造费用 2000管理费用 100贷:辅助生产成本-运输车间 21003、进行制造费用的分配:制造费用明细帐单位:元制造费用分配表单位:元制造费用分配会计分录如下:借:基本生产成本-甲产品 5400-乙产品 6600贷:制造费用 120004、完工产品与在产品成本的分配:基本生产成本明细帐产品:甲产品 200×年5月单位:元基本生产成本明细帐产品:乙产品 200×年5月单位:元产品成本计算单产品:甲产品 200×年5月单位:元产品成本计算单产品:乙产品 200×年5月单位:元产成品入库会计分录:借:库存商品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464分批法举例(一)资料:某厂属小批生产,采用简化的分批法计算成本。

成本计算基本方法举例公式

成本计算基本方法举例公式成本计算是企业管理中的一项重要任务,准确计算和控制成本对于企业的经营和发展至关重要。

下面将介绍几种基本的成本计算方法,并给出相应的举例和计算公式。

1.总成本法:总成本法是最基本的成本计算方法,它将所有生产过程中发生的费用都计入成本中。

总成本包括直接成本和间接成本两部分。

其中,直接成本是可以直接与产品或服务相关联的成本,间接成本是不能直接与产品或服务相关联的成本。

总成本=直接成本+间接成本=直接材料费用+直接工资费用+间接费用2.差异分析法:差异分析法是通过比较实际成本与标准成本的差异,找出成本控制方面的问题,并采取相应的措施进行调整和改进。

举例:家制造公司制定了一个产品的标准成本,其中直接材料成本标准为10元/个,直接工资成本标准为20元/个。

而实际情况是直接材料成本11元/个,直接工资成本为18元/个。

计算该产品的材料成本差异和工资成本差异。

材料成本差异=实际材料成本-标准材料成本=11-10=1元/个工资成本差异=实际工资成本-标准工资成本=18-20=-2元/个3.面积法:面积法是一种分配间接成本的方法,它根据不同生产部门的面积大小来确定分摊比例,将间接成本按照面积比例分摊到不同的生产部门。

4.作业成本法:作业成本法是针对多种产品或服务同时进行的情况下,根据作业的不同特点来确定成本的分配方法。

举例:家公司同时进行产品A和产品B的生产。

产品A的直接材料费用为1000元,直接工资费用为2000元;产品B的直接材料费用为1500元,直接工资费用为3000元。

该公司的间接费用为5000元。

根据作业成本法,计算产品A和产品B的成本。

产品A的成本=直接材料费用+直接工资费用+分摊给产品A的间接费用=1000+2000+(1000/(1000+1500))*5000≈1000+2000+2500=5500元产品B的成本=直接材料费用+直接工资费用+分摊给产品B的间接费用=1500+3000+(1500/(1000+1500))*5000≈1500+3000+2500=7000元这些例子提供了成本计算基本方法的应用举例和计算公式,不同行业和企业在实际操作中可能会有更复杂的成本计算方法和公式,但基本原理是相通的。

净料单位成本计算的基本方法

净料单位成本是指在生产过程中,每个单位产品所消耗的原材料和直接劳动成本的总和。

其基本计算公式为:

1. 净料成本=(毛料进价总值-下脚料价值)÷净料总重量

2. 对于各档不同质量的净料,其单价可根据各自的质量和使用该净料的菜肴规格首先决定其净料总值应占毛料总值的比例,然后进行计算。

具体公式为:该档净料成本=(毛料进价总值-其它各档净料占毛料总值之和)÷该档净料总重量

3. 另一种更为全面的计算方法为:净料单位成本=(毛料总值-下脚料总值-废料总值)/净料重量。

其中,总成本包括原材料成本、人工成本和制造费用,而其他费用可能包括销售费用、行政费用和财务费用等。

在实际操作中,企业需要根据具体的生产情况选择合适的计算方法,以确保成本计算的准确性。

成本法的基本计算公式

1)国外运费可按设备的重量、体积及海运公司的收费标准计算或是按一定比例计取

海运价=货价×海运费率 费率:远洋一般取5%-8%,近洋一般取3%-4%

2)国外运输保险费的取费基数:货价+海运价

国外运输保险费=(货价+海运价)×保险费率 费率可按保险公司费率确定,一般在4%左右

3)关税的取费基数为设备到岸价: 关税=到岸价×关税税率

三、建筑物经济性贬值的估算:经济性贬值=建筑物年收益净损失额÷正常资产收益率

或:经济性贬值=

Ri----第i年的建筑物年收益净损失额;r—折现率;n—预计建筑物收益损失持续是时间,通常已年为单位

㈤市场法:评估值= (交易实例i×交易行为的修正系数×交易日期的修正系数×区域因素的修正系数×个别因素的修正系数)/n

进口设备现值=站面原值(人民币)中支付外汇部分÷设备进口时的外汇汇率×(1+设备生产国从设备出口到评估时点的价格变化率)

三、规模经济效益指数法

x指统计得到的数据,称为规模经济效益指数法

当x=1时,被评估及其设备的价格与生产能力呈线性关系;当x›1时,机器设备的生产能力与价格呈非线性关系;当x‹1时,机器设备的生产能力与价格呈非线性关系

人工费调整数=工日时×价差额/工时; 价差额/工

易实例同等环境成熟程度所需要的年度

四.残余估价法B=a-Lr1/(r2+d)=a2/(r2+d)

a---建筑物及其基地所产生纯收益;L—土地价格;r1---土地的还原利率;r2---建筑物的还原利率

B---建筑物的收益价格;d—建筑物的折旧率;a2—建筑物的纯收益

4)消费税的计税基数:关税完税价+关税

消费税=(关税完税价+关税)×消费税率÷(1-消费税税率)

成本法的基本计算公式

综合价格指数=评估时点价格指数/建筑物购建时价格指数×100%

综合价格指数=(1+a1)(1+a2)…(1+an)×100%(a为建筑物竣工后第一年至评估基准日年度的各年环比价格指数)

4.建筑物实体性贬值率及成新率的估算:

1)使用年限法:

我国现行免税、保税设备的海关监管手续费费率为3%

9)车辆购置附加费的取费基数为:到岸价人民币数+关税+消费税+增值税

车辆购置附加费=(到岸价人民币数+关税+消费税+增值税)×费率

2.非标准设备重置成本:

P=(Cm1÷Km+Cm2)×(1+Kp)×(1+Kt)×(1+Kd÷n)

P—非标准设备重置成本Cm1—-—-主材费(不含主

一.成本法的基本计算公式:

被评估资产评估值=重置成本-实体性贬值

—功能性贬值—经济性贬值

被评估资产评估值+重置成本x成新率

二、重置成本的估算:

1重置核算法:

(1)按人工成本比例法计算:

间接成本=人工成本总额x成本分配率

成本分配率=间接成本额/人工成本额x100%

(2)单位价格法:

间接成本=工作量(按工日或工时)x

7)外贸手续费称公司手续费,取费基数为到岸价人民币数

外贸手续费=到岸价×外贸手续费率 我国进出口公司的进口费率在1%-1.5%

8)海关监管手续费仅对减税、免税、保税货物征收,取费基数为到岸价人民币

对于免税设备:海关监管手续费=到岸价人民币数×费率

对于减税设备:海关监管手续费=到岸价人民币数×费率×减税百分率

成本会计主要计算方法公式

1。加权平均法

2.先进先出法

3。在产品按定额成本计价法

按照预先制定的定额成本计算月末在产品成本,从某种产品全部生产费用(月初在产品费用加本月生产费用)中减去月末在产品的定额成本,就得到完工产品成本。

4.定额比例法

产品生产费用按照完工产品和月末在产品的定额消耗量或定额费用的比例进行分配,计算完工产品成本和月末在产品成本.

辅助生产费用分配

辅助生产车间提供的工具、模具和修理用备件等产品成本,在产品完工时从“辅助生产成本”科目的贷方转入“低值易耗品”、“原材料”科目的借方;

提供供水、供电、供气、修理和运输等劳务所发生的费用,在各受益单位之间进行分配,从“辅助生产成本"科目贷方转入“基本生产成本”、“制造费用”、“管理费用”、“销售费用”等科目的借方

贷应付账款或银行存款

电力费用分配率=电力费用总额/各车间部门动力和照明用电度数之和

某车间部门照明用电费用=该车间照明用电度数X分配率

某车间动力费用=该车间动力用电度数X分配率

某车间动力用电力费用分配率=该车间动力用电力费用/该车间各产品生产工时之和

某产品分配动力用电力费用=该车间某产品生产工时X该车间动力用电力费用分配率

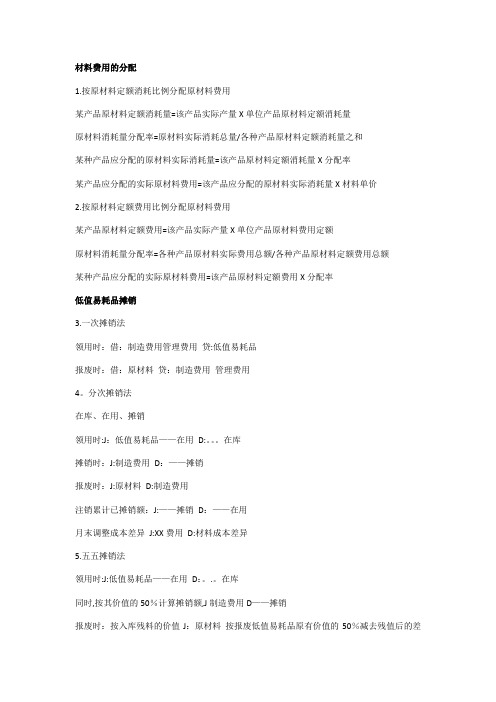

报废时:借:原材料贷:制造费用时:J:低值易耗品——在用D:。。。在库

摊销时:J:制造费用D:——摊销

报废时:J:原材料D:制造费用

注销累计已摊销额:J:——摊销D:——在用

月末调整成本差异J:XX费用D:材料成本差异

5.五五摊销法

领用时:J:低值易耗品——在用D:。.。在库

直接用于辅助生产的动力费用,借记“辅助生产成本"总账科目及所属明细账的“直接燃料和动力”成本项目。

服装成本核算方法

报价1. 面料价格+辅料价格+(特殊工艺)+工价+损耗+包装+运输=FOB FOB+保险+运费+报关+银行费+...=CIF 还有税费2. 针织按照重量计算成本梭织按照米数计算的3. 最合理门幅是必须的4. 针织服装用料公式(1)衣服用料=单件裁剪面积*平方米克重面料成本=用料*面料单价大身用料:(胸围+6CM)X(身长+6CM)X 2X 克重 X (1+总损耗)袖子用料:(挂肩+袖口+4CM)X (袖长+4CM)X 2 X克重 X(1+总损耗)领子用料:(领宽X2+2)X领高 X 1 X 克重 X (1+总损耗)每打衣服用料=大身用料+袖子用料+领子用料(2)裤子(横档+腿围+4CM)X(裤长+8CM)X 2 X克重X (1+总损耗)备注:以下仅供参考罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20%绒布:17-18% 色织布(大):27-32% 色织布(小):22-25%面料计算公式面料价格=纱价+织造价格+染价+其它(包括印花、开副定型、后道各工序)(一般地,开副定型价格:2000元/T)一个对排料没有经验的,要核算一件衣服的大概用料,最简单的用折算平方的方法,这也是最常用的,这针对的是普通的上衣,具体如下:前身=[(1/2胸围+1/2下摆)/2+前衣片的左右缝头]*(前衣长+长下缝头)/面料门幅后身=[(1/2胸围+1/2下摆)/2+后衣片的左右缝头]*(后衣长+上下缝头)/面料门幅袖子=[(袖肥+袖口)/2+每袖片左右缝头]*(袖长+上下缝头)/面料门幅领子=(领长*领宽)/门幅挂面=挂面宽*挂面长/门幅单衣用料=(前衣二片+后身+二只袖子+二层领子+二根挂面)*1.03+损耗一般棉衣的用料比单衣多,要加制版的余份.上衣面子:胸围≤120CM ---衣长+袖长+10CM+7CM(普通领)上衣夹里: 衣长+50CM裤子: 臀围≤120CM---裤长+10CM裤子:臀围>120CM---3/2裤长裤长=内长+前浪=外长(注是否连腰)上衣:胸围≥120CM---若无叠门,仍可照衣长+袖长+10CM+7CM上衣:胸围≥120CM且有叠门---衣长*35. 还是要凭经验的啦,一看就知道!!在加上少少损耗,如10%6. 面料成本核算1,纱支数与针织布的克重有何对应关系?比如144gsm的纯棉平布须用多少支数的纱?2,针织坯布在染色后克重的变化范围大约是多少?a目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个 840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如 32S/1平纹布成品克重在135-145G/M2之间,而20S/1平纹布的成品克重在180-190G/M2.针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响.b按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧.全棉:40 x 40 + 40D 133 x 72 门幅:48/50“设:纱价 33,000元/吨第一步:算出经纱条数:133 x 50(门幅)= 6650 (经条总数)40支化成Deniel. 5310(系数)/ 40D = 133 Deniel6650 x 133 / 9000(系数)=97。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本計算基本方法舉例

一、品種法舉例

(一)資料:某廠為大量大批單步驟生產的企業,採用品種法計算產品成本。

企業設有一個基本生產車間,生產甲、乙兩種產品,還設有一個輔助生產車間-運輸車間。

該廠200×年5月份有關產品成本核算資料如下:

3、該月發生生產費用:

(1)材料費用。

生產甲產品耗用材料4410元,生產乙產品耗用材料3704元,生產甲乙產品共同耗用材料9000元(甲產品材料定額耗用量為3000千克,乙產品材料定額耗用量為1500千克)。

運輸車間耗用材料900元,基本生產車間耗用消耗性材料1938元。

(2)工資費用。

生產工人工資10000元,運輸車間人員工資800元,基本生產車間管理人員工資1600元。

(3)其他費用。

運輸車間固定資產折舊費為200元,水電費為160元,辦公費為40元。

基本生產車間廠房、機器設備折舊費為5800元,水電費為260元,辦公費為402元。

4、工時記錄。

甲產品耗用實際工時為1800小時,乙產品耗用實際工時為2200小時。

5、本月運輸車間共完成2100公里運輸工作量,其中:基本生產車間耗用2000公里,企業管理部門耗

用100公里。

6、該廠有關費用分配方法:

(1)甲乙產品共同耗用材料按定額耗用量比例分配;

(2)生產工人工資按甲乙產品工時比例分配;

(3)輔助生產費用按運輸公里比例分配;

(4)製造費用按甲乙產品工時比例分配;

(5)按約當產量法分配計算甲、乙完工產品和月末在產品成本。

甲產品耗用的材料隨加工程度陸續投入,乙產品耗用的材料于生產開始時一次投入。

要求:採用品種法計算甲、乙產品成本。

(解答如下)

1、進行要素費用的分配

(1)材料費用分配表

材料費用分配會計分錄:

借:基本生產成本-甲產品 10410

基本生產成本-乙產品 6704

輔助生產成本-運輸車間 900

製造費用 1938

貸:原材料 19952

(2)工資費用分配表

單位:元

工資費用分配會計分錄如下:

借:基本生產成本-甲產品 4500

基本生產成本-乙產品 5500

輔助生產成本-運輸車間 800

製造費用 1600

貸:應付工資 12400

(3)其他費用匯總表

其他費用分配會計分錄如下:

借:輔助生產成本-運輸車間 400

製造費用 6462

貸:累計折舊 6000

銀行存款等 862

2、進行輔助生產成本的分配

輔助生產成本明細帳

輔助生產費用分配表

輔助生產費用分配會計分錄如下:

借:製造費用 2000

管理費用 100

貸:輔助生產成本-運輸車間 2100

3、進行製造費用的分配:

製造費用明細帳

製造費用分配表

製造費用分配會計分錄如下:

借:基本生產成本-甲產品 5400

-乙產品 6600

貸:製造費用 12000

4、完工產品與在產品成本的分配:

基本生產成本明細帳

產品:甲產品 200×年5月單位:元

基本生產成本明細帳

產品:乙產品 200×年5月單位:元

產品成本計算單

產品成本計算單

產品:乙產品 200×年5月單位:元

產成品入庫會計分錄:

借:庫存商品-甲產品 36075

-乙產品 26464

貸:基本生產成本-甲產品 36075

-乙產品 26464

分批法舉例

(一)資料:某廠屬小批生產,採用簡化的分批法計算成本。

4月份生產情況如下:

(1)月初在產品成本:101批號,直接材料3750元;102批號,直接材料2200元;103批號,直接材料1600元。

月初直接人工1725元,製造費用2350元。

(2)月初在產品耗用累計工時:101批號1800小時;102批號590小時;103批號960小時。

(3)本月的生產情況,發生的工時和直接材料如下表所示:

(4)本月發生的各項間接費用為:直接人工1400元,製造費用

2025元。

(二)要求:根據上述資料,登記基本生產成本二級帳和產品成本明細帳;計算完工產品成本。

(解答如下)

1、 登記基本生產成本二級賬:

基本生產成本二級帳

2、 登記產品成本明細帳: (計算完工產品成本)

產品成本明細帳

批 號:101 投產日期:2月 產品名稱: 甲 完工日期:4月 產 量:10件

產品成本明細帳

批 號:102 投產日期:3月 產品名稱:乙 完工日期:4月 產 量:5

件

產品成本明細帳

批 號:103 投產日期:3月 產品名稱:丙 完工日期:6月 產 量:4件

三、 分步法舉例

(一)資料:某企業甲產品經過三個車間連續加工製成,一車間生產A 半成品,直接轉入二車間加工製成B 半成品, B 半成品直接轉入三車間加工成甲產成品。

其中,1件甲產品耗用1件B 半成品,1件B 半成品耗用1件A 半成品。

原材料于生產開始時一次投入,各車間月末在產品完工率均為50%。

各車間生產費用在完工產品和在產品之間的分配採用約當產量法。

1、本月各車間產量資料如下(單位:件):

2、各車間月初及本月費用資料如下(單位:元):

(二)要求:

(1)採用平行結轉法計算產成品成本,編制各步驟成本計算單及產品成本匯總表;

(2)編制各步驟成本計算單,採用綜合逐步結轉法計算各步驟半成品成本及產成品成本,並進行成本還原;

(3)編制各步驟成本計算單,採用分項逐步結轉法計算各步驟半成品成本及產成品成本。

(解答如下)

(1)平行結轉法:

各步驟約當產量的計算

第一車間成本計算單

第二車間成本計算單

第三車間成本計算單

產品成本匯總計算表產品名稱:甲產品

(2)綜合結轉法

第一車間成本計算單

產品名稱:A半成品

第二車間成本計算單

產品名稱:B半成品

產品名稱:甲產品

甲產品:200件

產品成本還原計算表

甲產品:200件

..

(3

)分項結轉分步法

第一車間成本計算單

產品名稱:A 半成品

第二車間成本計算單

產品名稱:B

半成品

第三車間成本計算單

..。