总成本费用估算例题

房地产开发项目总投资与总成本费用的估算讲解

表5-10

房地产开发项目销售计划及收款计划表 单位:建筑面积(㎡),销售收入(元)

如果是开发完成后用于租售的项目,项目总投资基 本上等于开发建设投资并等于开发产品成本(也即总 成本费用)。

总成本费用

开发 建设 投资 13049 万元

开发 项目 总投 资 13057 万元

经营 资金8 万元

图5-1

房地产开发项目总投资构成图示

土地费用 前期工程费用 基础设施建设费用 建筑安装工程费用 公共配套设施建设费用 开发间接费用 管理费用 财务费用 销售费用 开发期税费 其他费用 不可预见费用

(见表5-1)。 开发建设投资是指在开发期内完成房地产产品开

发建设所需投入的各项成本费用,主要包括:土地 费用、前期工程费用、基础设施建设费用、建筑安 装工程费用、公共配套设施建设费用、开发间接费 用、管理费用、财务费用、销售费用、开发期税费、 其他费用以及不可预见费用等(见表5-2)。

经营资金是指房地产开发企业用于日常经营的周 转资金。

序号

项目

金 额 估算说明

1 临时用地 2 临建费 3 施工图预算或标底编制费 4 工程合同预算或标底审查费 5 招标管理费 6 总承包管理费 7 合同公证费 8 施工执照费 9 工程质量监督费 10 工程监理费 11 竣工图编制费 12 工程保险费

合计

5.1房地产开发项目总投资与总成本费用的估算

11.开发期间税费 开发期间税费是指项目所负担的与房地产

表5-4 前期工程费估算表 单位:万元

序号

项目

1 规划、设计、可研费 2 水文、地质勘察费 3 道路费 4 供水费 5 供电费 6 土地平整费

工程造价案例分析报告

工程造价案例分析案例某公司拟投资新建一个工业项目,预计从项目建设开始计算期为10年,项目建设前期年限不计,项目建设期3年,投产当年达到设计生产能力。

其他基础数据如下:1.主要生产项目5200万元。

其中:建筑工程费2850万元,设备购置费1670万元,安装工程费680万元。

2.辅助生产项目2900万元。

其中:建筑工程费1250万元,设备购置费900万元,安装工程费750万元。

3.公用工程1700万元。

其中:建筑工程费1040万元,设备购置费550万元,安装工程费110万元。

4.环保工程930万元。

其中:建筑工程费450万元,设备购置费390万元,安装工程费90万元。

5.工程建设其他费用210万元。

6.基本预备费为工程费用与工程建设其他费用合计的15%,建设期内涨价预备费的平均费率为6%,固定资产投资方向调节税税率0%。

7.项目建设资金来源为自有资金和贷款。

建设期内贷款总额为5000万元,贷款年利率为6%(按月计息),分年均衡发放,还款方式为运营期第6年末一次还清本金和利息。

贷款在建设期内按项目的建设进度投入,即第一年投入30%,第二年投入50%,第三年投入20%。

预计项目建设投资将全部形成固定资产,使用年限10年,残值率为3%,按直线法计提折旧。

8.预计项目投产后定员1200人,每人每年工资和福利费60000元。

每年的其他费用530万元(其中其他制造费用400万元)。

年外购原材料、燃料动力费为6500万元。

年修理费为700万元。

年经营成本为8300万元。

各项流动资金的最低周转天数分别为:应收账款30d,现金40d,应付账款30d,存货40d。

所需流动资金全部以贷款方式筹集,拟在运营期第1年贷入60%,第二年贷入40%,流动资金贷款年利率为3%(按年计息),还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。

问题:1.完成该项目固定资产投资估算表。

2.列式计算基本预备费、涨价预备费。

3.列式计算建设期贷款利息。

2020年(财务管理案例)财务评价案例

(财务管理案例)财务评价案例[案例一]背景:某公司拟建设一个工业生产性项目,以生产国内急需的一种工业产品。

该项目的建设期为1年,运营期为10年。

这一建设项目的基础数据如下:1.建设期投资(不含建设期利息)800万元,全部形成固定资产。

运营期期末残值为50万元,按照直线法折旧。

2.项目第二年投产,投入流动资金200万元。

3.该公司投入的资本金总额为600万元。

4.运营期中,正常年份每年的销售收入为600万元,经营成本为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本费用为325万元,行业基准收益率为10%。

5.投产的第1年生产能力仅仅为设计生产能力的60%,所以这一年的销售收入与经营成本都按照正常年份的60%计算。

这一年的总成本费用为225万元。

投产的第2年及以后各年均达到设计生产能力。

问题:1.在表1-1中填入基础数据并计算所得税。

2.计算项目的静态、动态投资回收期。

3.计算项目的财务净现值。

4.计算项目的内部收益率。

5.从财务评价的角度,分析拟建项目的可行性。

表1-1某拟建项目的全部投资现金流量表单位:万元答案:问题1:解:根据给出的基础数据和以下计算得到的数据,填写表1-1,得到数据见表1-2。

表中:1.销售税金及附加=销售收入*销售税金及附加税率2.所得税=(销售收入-销售税金及附加-总成本费用)*所得税税率表1-2某拟建项目的全部投资现金流量表单位:万元解:根据表1-2中的数据,按以下公式计算项目的动态、静态投资回收期。

项目的动态投资回收期=(累计折现净现金流量出现正值的年份数-1)+(出现正值年份上年累计折现净现金流量的绝对值/出现正值年份当年的折现净现金流量)=(8-1)+(31.17/109.69)=7.28年(含1年建设期)项目的静态投资回收期=(累计净现金流量出现正值的年份数-1)+(出现正值年份上年累计净现金流量的绝对值/出现正值年份当年的净现金流量)=(6-1)+(143.63/235.13)=5.61年(含1年建设期)问题3:解:根据表1-2中的数据,可求出项目的净现值=438.92万元问题4:解:采用试算法求出拟建项目的内部收益率,计算过程如下:1.分别以r1=19%,r2=20%作为设定的折现率,计算各年的净现值和累计净现值,从而求得NPV1和NPV2,见表1-2。

咨询工程师《方法与实务》辅导:总成本费用的估算(1)

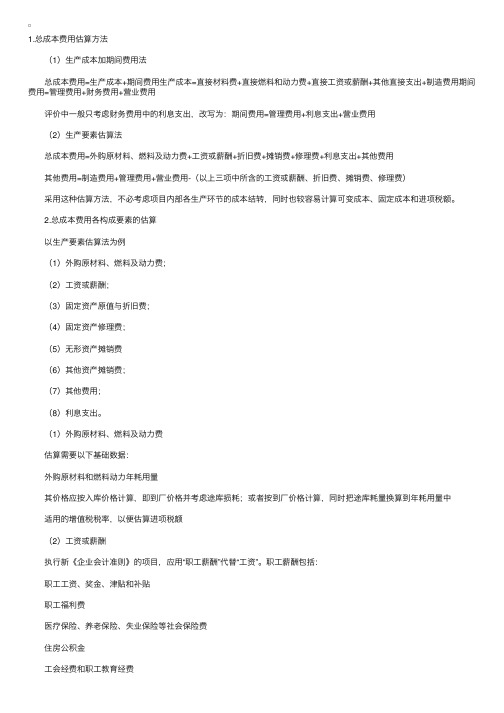

1.总成本费⽤估算⽅法 (1)⽣产成本加期间费⽤法 总成本费⽤=⽣产成本+期间费⽤⽣产成本=直接材料费+直接燃料和动⼒费+直接⼯资或薪酬+其他直接⽀出+制造费⽤期间费⽤=管理费⽤+财务费⽤+营业费⽤ 评价中⼀般只考虑财务费⽤中的利息⽀出,改写为:期间费⽤=管理费⽤+利息⽀出+营业费⽤ (2)⽣产要素估算法 总成本费⽤=外购原材料、燃料及动⼒费+⼯资或薪酬+折旧费+摊销费+修理费+利息⽀出+其他费⽤ 其他费⽤=制造费⽤+管理费⽤+营业费⽤-(以上三项中所含的⼯资或薪酬、折旧费、摊销费、修理费) 采⽤这种估算⽅法,不必考虑项⽬内部各⽣产环节的成本结转,同时也较容易计算可变成本、固定成本和进项税额。

2.总成本费⽤各构成要素的估算 以⽣产要素估算法为例 (1)外购原材料、燃料及动⼒费; (2)⼯资或薪酬; (3)固定资产原值与折旧费; (4)固定资产修理费; (5)⽆形资产摊销费 (6)其他资产摊销费; (7)其他费⽤; (8)利息⽀出。

(1)外购原材料、燃料及动⼒费 估算需要以下基础数据: 外购原材料和燃料动⼒年耗⽤量 其价格应按⼊库价格计算,即到⼚价格并考虑途库损耗;或者按到⼚价格计算,同时把途库耗量换算到年耗⽤量中 适⽤的增值税税率,以便估算进项税额 (2)⼯资或薪酬 执⾏新《企业会计准则》的项⽬,应⽤“职⼯薪酬”代替“⼯资”。

职⼯薪酬包括: 职⼯⼯资、奖⾦、津贴和补贴 职⼯福利费 医疗保险、养⽼保险、失业保险等社会保险费 住房公积⾦ ⼯会经费和职⼯教育经费 ⾮货币性福利 因解除与职⼯的劳动关系给予的补偿 其他与获得职⼯提供的服务相关的⽀出。

《技术经济学》例题及习题汇总

第一章例1已知某化纤厂生产规模为年产2万吨某产品,总投资额为5亿元,现要新建一年产4万吨某产品,估算一下总投资为多少?解:采用生产规模指数法来估算:取n=0.8,则得:例2某工程项目达到设计能力生产期的某一年,应收帐款为1705万元,存货6813万元,现金49万元,应付帐款为1483万元,试估算流动资金为多少?解:流动资产=应收帐款十存货十现金= 1705+6813+49=8567(万元)流动负债=应付帐款= 1483(万元)流动资金=流动资产—流动负债=8567—1483=7084(万元)例3某工程项目已耗用建筑工程费3466万元,设备购置费22331万元,安装工程费8651万元,其他费用8094万元。

按国家规定本项目投资方向调节税税率为5%,建设期利息估算为4319万元,试计算其固定资产投资额为多少?解:固定资产投资=3466+22331+8651+8094=42542(万元)固定资产投资方向调节税=42542×5%=212(万元)建设期利息4319(万元)合计:42542+2127+4319=48988(万元)例4某产品的材料费用为3000元,费用构成经为3:1:2,成本系数为2.5,试算其总成本费用是多少?解:生产成本C=M+L+G=6000元总成本费用:C总=aC=2.5×6000=15000元第二章例1某公司面临两个投资方案A、B,寿命期都是4年,初始投资也相同,均为10000元,实现利润数也相同,但每年数字不同,如表:单位:元)(705.8741.15)24(58.02亿元=⨯==K例2:有两个方案C 、D ,其他条件一定,仅现金流量不同,如图:现金流量图:方案C方案D例3同一利率下不同时间的货币等值300元在8年末为:300×(1+0.06)8=300[F/P,6%,8] =300×1.594=478.2元例4某企业为开发新产品,向银行借款100万元,年利率10%,借期五年,问五年后一次归还银行的本利和是多少?解:F= P (1+I )n =100(1+0.1)5=100×1.611=161.1(万元)例5如果某项目报酬率为12%,为在5 年后获得10000元款项,现应投入多少?解:P=F (1+I )-5=10000(1+0.12)-5=5674(元)例6某人从30岁起每年末向银行存入8000元,连续10年,若银行利率为8%,10年后本利和是多少?(假定按复利计)例7某企业拟设立一笔奖学基金,每年提取利息8万元作为奖金,如年利率为10%,则该笔基金的数额为?年()()元)+=(115892%10,/8000i 1-i 1A F n =⨯=⎥⎦⎤⎢⎣⎡P FP=80000÷10%=800000元,即80万元上述现值计算公式只适用于年金从一开始(即未来第一年年末)就发生的情况。

项目决策分析与评价(计算类题总结)

项目决策分析与评价计算题专题练习一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意)1.某项目投产第1年的财务效益与费用数据估算如下:流动资金800万元.营业收入10000万元(不含税),经营成本4000万元(不含税),其中外购原辅材料燃料动力费3200万元(不含税),税金及附加18.4万元,所得税560万元,已知项目可抵扣建设投资进项税额700万元,增值税税率13%,则项目财务计划现金流量表中,投产第1年的经营活动净现金流量应为()万元。

2.某企业拟投资项目的债务资金成本率为10%,如果企业适用所得税税率为25%,通货膨胀率为3%, 则扣除通货膨胀后的税后资金成本率为()。

A.4.37%B.5.10%C.6.80%D.7.73%3.2020年某地区居民消费购买力为500亿元,空调消费在消费购买力中的比重为2%。

,空调价格为2000元/台,假设该地区居民消费品购买力每年递增8%,空调在其中的比重每年递增10%,采用购买力估算法预测该地区2022年空调潜在需求量为()台。

A.59400B.70567C.70850D.838344.某生产项目年成本的估算数额为:外购原材料及燃料动力费1500万元(含増值税进项税额180万元),职工薪酬200万元.修理费350万元,其他制造费50万元,其他管理费300万元。

估计的最低周转天数为:外购原材料及燃料动力30天,在产品6天,产成品30天。

采用分项详细估算法估算该项目的存货为(丿万元。

A.500.0B.368.3C.360.0D.335.05.某新建项目建设投资为25000万元(含可抵扣建设投资进项税2200万元)。

项目生产期每年营业收入为12500万元(不含税),经营成本为6000万元(不含税),其中原材料及燃料动力费用为4320万元(不含税)。

若增值税税率均为13%,项目生产期第1年应纳增值税为()。

A.OB.760.5 万元C.845.0 万元D. 1063.4 万6.某企业拟投资大型项目,生产包括M产品在内的多种产品,M产品的市场价格可以反映其经济价值。

污水处理成本概算

3万吨/天污水处理厂成本估算一、基础数据1、污水处理厂规模:污水3万m3/d。

使用年限30年。

2、污水处理厂工程固定资产投资9000万元。

土建部分占5000万,设备部分占4000万。

3、占地面积:55亩4、电度电价0.7元/kwh,基本电价每月10元/KVA,变压器容量3×1000KVA。

5、人员编制30人,年工资福利36000元/年.人。

6、絮凝剂PAM(聚丙烯酰胺)年耗量22吨,单价30000元/吨。

混凝剂PAC(聚合氯化铝)年耗量219吨,单价2400元/吨。

7、折旧年限22年,修理费按固定资产原值的2.2%计,日常维护费按1%计。

8、日产污泥30T。

二、成本计算1、每年外购药剂费PAM:22吨×3.0万元/吨=66万元PAC:219吨×0.24万元/吨=52.56万元2、每年耗电费年耗电量427万KWh,427万KWh×0.7元/ KWh +12月×10元/月·KVA×1000KVA×3=334.9万元3、污泥处置费运至垃圾场填埋(包括运费和处理费),按经验估算,取100元/T,年处理费为:30T/d×100元/T×365d =109.5万元/年4、每年工资福利费30人×36000元/年•人=108万元/年5、大修理费按固定资产原值的2.2%计取。

9000×2.2%=198万元6、日常维护费按固定资产原值的1%计取。

9000×1%=90万元7、折旧费按平均年限折旧,固定资产残值率按4%计。

9000×(1-4%)/30=288万元8、财务费用每年支付利息平均21万元。

9、摊销费摊销费是指无形资产和递延资产的摊销费,本项目年摊销费为18万元。

10、其它费用本费用包括管理和生产部门的办公费、差旅费等其它不属于以上项目的支出,24万元/年。

三、总成本费用是指污水厂在一年内为生产和销售而花费的全部费用,为上述10项之和,总计1339.96万元。

工程经济学 投资、成本、收入与利润

3、固定资产原值及折旧费的估算 1)固定资产原值 计算折旧,需要先计算固定资产原值。固定资产原值是指项目 投产时(达到预定可使用状态)按规定由投资形成固定资产的部分。 2)固定资产折旧

固定资产在使用过程中,由于不断损耗而逐步丧失其使用价值, 将这部分减损的价值逐步转移到产品中去,并从产品的销售收入 中回收的过程叫折旧。

整理课件

规费 ②间接费

企业管理费 ③利润

④税金

营业税 城乡维护建设税

教育费附加

整理课件

A、营业税。交通运输、建筑、邮电通讯、服务等行业应按税法规定计算营业 税。营业税是价内税,包含在营业收入之内。应纳税额=营业额*适应税率 B、城市维护建设税,是一种地方附加税,目前以流转税额(包括增值税、营 业税和消费税)为计税依据,税率根据项目所在地分市区(7%),县、镇 (5%)和县、镇以外(1%)三个不同等级。应纳税额=(增值税+消费税+营 业税)的实纳税额*适应税率 C、教育费附加是地方收取的专项费用,计税依据也是流转税额,税率为3%。 应纳税额=(增值税+消费税+营业税)的实纳税额*3% D、城市维护建设税和教育费附加统称为营业税金附加。

整理课件

按照《企业会计制度》规定,企业应当根据固定资产的性质 和消耗方式,合理地确定固定资产的预计使用年限和预计净残值, 并根据科技发展、环境及其它因素,选择合理的折旧方法。经经 理会议、董事会或股东大会批准,同时按程序报送有关方面备案。

整理课件

(1)固定资产费用:系指项目投产时将直接形成固 定资产的建设投资,包括工程费用和工程建设其他费 用中按规定将形成固定资产的费用,后者被称为固定 资产其他费用,主要包括建设单位管理费、可行性研 究费、研究试验费、勘察设计费、环境影响评价费、 场地准备及临时设施费、引进技术和引进设备其他费 、工程保险费、联合试运转费、特殊设备安全监督检 验费和市政公用设施建设及绿化费等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

例题8-2:

某项目有关资料如下:

(1)满负荷时年产量为10万件。

(2)该项目在生产中所消耗的主要原材料有甲、乙、丙三种,其中甲材料的单位产品成本为15元,乙材料的单位产品成本为12元,丙材料的单位产品成本为8元,辅助材料的单位产品成本为5元。

(3)该项目在生产中所需要的燃料和动力包括天然气、煤、水、电、蒸汽等,其单位产品成本分别为5元、2元、2元、5元、1元。

(4)该项目所需职工200人,人均年工资标准为3万元,福利费率按14%考虑。

假设60%为计件工资,其余为计时工资。

(5)该项目固定资产原值5000万元,其中建设期利息500万元,年计提折旧435万元,修理费率为3%(按不完整的固定资产原值计算),年其他费用为200万元。

(6)该项目无形资产估算为1000万元,摊销年限按受益期8年,其他资产(开办费)估算为100万元,按税法要求不低于5年摊销,本次估算即按5年摊销。

请填写表“总成本费用估算表”。

总成本费用估算表。