最新个人所得税综合计算题及答案

个人所得税计算题答案

个人所得税计算题答案1. 答:31万含有4 500*12 按税法规定应该减除必要的费用是指按月减除3 500元,实际减除的是相当于个人的生计及其费用 12*3 500=42 000,业主个人费用扣除,每月多支出1000必须扣回,增加应纳税所得额。

承包、承租经营按5%-35%的五级超额累进税率(46.96-10-31+12×0.1)×30%×10 000-9 750=11 730元;承包者个人的工资不得在税前扣除,但其生计费(即每月3 500元)可以扣除。

2. 答:商业演出所得属于劳务报酬,大于4000元时首先减除20%的费用扣除标准,即:50 000*(1-20%)=40 000。

通过中国境内的社会团体捐赠(公益性)8000元,税法规定:对教育和其他公益事业通过境内的社会团体、国家机关一般捐赠的扣除不超过纳税人申报应纳税所得额的30%,如果是农村义务教育全额扣除。

捐赠限额=申报的应纳所得税*30% 即 40000*30%=12000>8000,8000元可以全额扣除应纳个人所得税额=[50000*(1-20%)-8000]*30%-2000=76003. 解:不含税超过3360.00元的,应纳税所得额=[(不含税收入额-速算扣除数)*(1-20%)]/[1-税率*(1-20%)] 应纳税额=应纳税所得*适用税率-速算扣除数应纳税所得额=[(35000-2000)×(1-20%)]÷76%=34737元应纳税额=34737×30%-2000=8421.10(元)4. 答:(1)B公司支付每月工资时应代扣的个人所得税为(4 300-3 500)*3%=24。

(2)A公司支付每月的工资时应代扣的个人所得税是( 800*3%=24 )元。

(3)每月两地的工资合并应缴纳的个人所得税是(800+4300-3500 )*10%-105=55.00 (4)李某每月自行申报应补缴的个人所得税是(55-24-24=7)元。

个人所得税计算题答案

项目五个人所得税的练习题一、计算题1.中国某公司职员王某,2019年1月取得工资、薪全收入10000元。

当地规定的社会保险和住房公积金个人缴存比例为:基本养老保险8%,基本医疗保险2%,失业保险0.5%,住房公积金12%。

王某缴纳社会保险费核定的敏费工资基数为8000元。

计算王某当月应缴納的个人所得税税额。

【解析】(1)减除费用为5000元/月(2)专项扣除=8000×(8%+2%+0.5%+12%)=1800(元)(3)扣除项合计=5000+1800=6800(元)(4)应纳税所得额=10000-6800=3200(元)(5)应納税额=3200×3%=96(元)2.假设2019年甲公司职员李某全年取得エ资、薪金收入180000元。

当地规定的社会保险和住房公积金个人缴存比例为:基本养老保险8%,基本医疗保险2%,失业保险0.5%,住房公积金12%。

李某缴納社会保险费核定的缴费工资基数为10000元。

李莱正在偿还首套住房贷款及利息;李莱为独生女,其独生子正就读大学3年级;李某父母均已年过60岁。

李某夫妻约定由李某扣除货款利息和子女教育费。

计算李某2019年应缴纳的个人所得税税额。

[解析] (1)全年减除费用60 000元(2) 专项扣除=10 000x(8% +2% +0.5% +12%) x12=27 000 (元)(3)专项附加扣除:李某子女教育支出实行定额扣除,每年扣除12 000元李某首套住房贷款利息支出实行定额扣除,每年扣除12 000元李某赡养老人支出实行定额扣除,每年扣除24 000元专项附加扣除合计=12 000+ 12 000 +24000=48 000 (元)(4)扣除项合计=60 000 +27 000 +48 000=135000 (元)(5) 应纳税所得额= 180 000-135 000=45 000 (元)(6)应纳个人所得税额=36 000x3% +(45 000 -36 000)x10% =1980 (元)3.2019年1月,王张某出租一套住房,取得当月租金收入3800元,财产租赁过程中缴纳的税费152元,发生修缮费600元。

个税综合所得练习题及答案

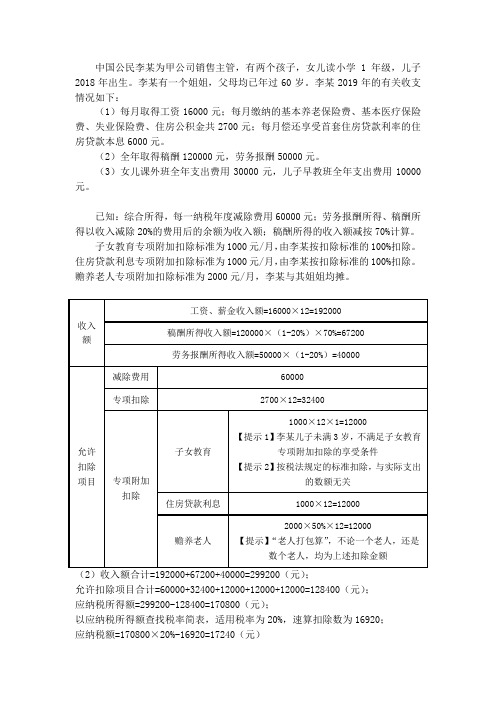

中国公民李某为甲公司销售主管,有两个孩子,女儿读小学1年级,儿子2018年出生。

李某有一个姐姐,父母均已年过60岁。

李某2019年的有关收支情况如下:

(1)每月取得工资16000元;每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金共2700元;每月偿还享受首套住房贷款利率的住房贷款本息6000元。

(2)全年取得稿酬120000元,劳务报酬50000元。

(3)女儿课外班全年支出费用30000元,儿子早教班全年支出费用10000元。

已知:综合所得,每一纳税年度减除费用60000元;劳务报酬所得、稿酬所得以收入减除20%的费用后的余额为收入额;稿酬所得的收入额减按70%计算。

子女教育专项附加扣除标准为1000元/月,由李某按扣除标准的100%扣除。

住房贷款利息专项附加扣除标准为1000元/月,由李某按扣除标准的100%扣除。

赡养老人专项附加扣除标准为2000元/月,李某与其姐姐均摊。

(2)收入额合计=192000+67200+40000=299200(元);

允许扣除项目合计=60000+32400+12000+12000+12000=128400(元);

应纳税所得额=299200-128400=170800(元);

以应纳税所得额查找税率简表,适用税率为20%,速算扣除数为16920;

应纳税额=170800×20%-16920=17240(元)。

个人所得税综合计算题及答案

2、张某1999年10月份取得以下几笔收入: ⑴张某于1999年10月发表一部长篇小说,获得稿酬10000元(已纳 个人所得税),因该小说畅销,本月又加印该小说取得稿酬2000元。 并且,该小说在本月获得国家文学奖,取得奖金5000元。 ⑵张月本月将一篇短篇小说文稿拍卖,取得收入30000元。 ⑶张某本月初将其于市中心自有两间120平方米的门面房,出租给 陈经营服装。协议规定,租用期一年,年租金96000元,本月取得租金 收入8000元。另外,本月支付该出租房发生的修缮费用500元,取得普 通发票,本月允许扣除的税费合计1496元均已缴纳,并取得税票。 ⑷张某因购买体育彩票中奖取得奖金100000元,其中40000元通过 民政部门捐赠给灾区。 ⑸张某在自己本单位取得本月工资收入8800元(现金)。按照该 单位内部的规定,员工工资收入应纳税额的30%由单位负担,其余70% 的应纳税额由员工自己负担。 要求:根据上述资料,计算张某1999年10月本人实际负担的个人 所得税额。 答案:⑴张某获得的国家级文学奖免税。取得的稿酬所得按规定应 属于一次收入,须合并计算应纳税额。应纳税额=(10000+2000)×(120%)×20%×(1-30%)-10000×(1-20%)×20%×(1-30%)=13441120=224(元) ⑵作者将自己的文字作品手稿或复印件公开竟价拍卖,属提供著作 权的使用所得,应按特许权使用费所得项目计征个人所得税。应纳税额 =30000×(1-20%)×20%=4800(元) ⑶财产租赁收入应纳税额=(8000-1496-500-)×(1-20%) ×20%=960.64(元) ⑷许扣公益捐赠额=100000×30%=30000(元)应纳税额=(10000030000)×20%=14000(元) ⑸未含雇主负担税款的收入-费用扣除标准-速算扣除数×负担比例 应纳税所得额=-1-税率×负担比例8800-800-375×30%=-120%×30%=8390.96(元)应纳税额=8390.96×20%-375=1303.19(元)张 某自己负担个人所得税额=1303.19×70%=912.13(元)综上,张某本月实 际应负担的个人所得税额=224+4800+880.80+14000+912.23=20817.03 4、高级工程师王某(中国公民)2000年月工资收入1200元,1~11 月份已按规定缴纳了个人所得税,12月份另有四笔收入:一是领取了 12个月的奖金8400元;二是一次取得建筑工程设计费40000元,同时 从中拿出10000元通过民政局向灾区捐赠;三是取得利息收入5000元, 其中工商银行存款利息2000元,单位集资利息3000元;四是取得省级

(完整版)《个人所得税》练习题与答案

《个人所得税》练习题与答案一、单选题(20×1)1.我国个人所得税法已经(C)次修订。

A.四B.五C.六D.七2、在中国境内有住所的个人,应就下列所得在我国缴纳个人所得税(C)。

A.来源于中国境内的所得B.来源于中国境外的所得C.来源于中国境内、外的所得D.不需要缴纳个人所得税3、个人所得税法中所称的临时离境,是指在一个纳税年度中一次不超过30日或多次累计不超过(C)日的离境。

A. 365 B. 183 C.90 D.1804、对企事业单位的承包经营、承租经营所得,是指个人承包经营、承租经营以及转包、转租取得的所得,包括个人按月或者按次取得的(A)。

A.工资、薪金性质的所得B.劳务报酬所得C.偶然所得D.特许权使用费所得5、个人取得的所得,难以界定应纳税所得项目的,由(C)。

A. 扣缴义务人确定B.纳税人自行确定C.主管税务机关确定D.纳税人与主管税务机关协商确定6、下列所得应缴纳个人所得税的是(C)。

A.离退休工资B.国债利息C.企业债券利息D.保险赔款7、下列所得不征个人所得税的是(C)。

A.职工取得单位发放的奖金B.个体户取得的经营收入C.独生子女补贴D.劳务报酬所得8、《中华人民共和国个人所得税法实施条例》规定,个人将其所得用于对教育事业和其他公益事业的捐赠,其捐赠额未超过应纳税所得额(D)的部分,可在税前扣除。

A.3% B.10% C.20% D.30%9、下列所得须经批准,方可减征个人所得税的是(D)。

A.保险赔款B.军人的复员费C.救济金D.残疾人取得的生产经营所得10、在中国境内无住所而在境内居住满(D)日的个人为居民纳税人。

A.183 B.200 C.360 D.36511、下列所得属于来源于中国境内所得的是(C)。

A.中国公民在中国银行纽约分行工作取得的薪水B.将财产出租给在英国的中国公民使用C.日本公民受雇于中国境内的中日合资公司取得的工资D.中国专家将专利权提供给韩国境内公司使用取得的所得12、英国人詹姆斯先生2010年5月8日来华工作,2011年5月1日回国休假,2011年6月10日又来华,2011年8月25日回国,2012年3月15日又来华。

个税综合所得练习题及答案

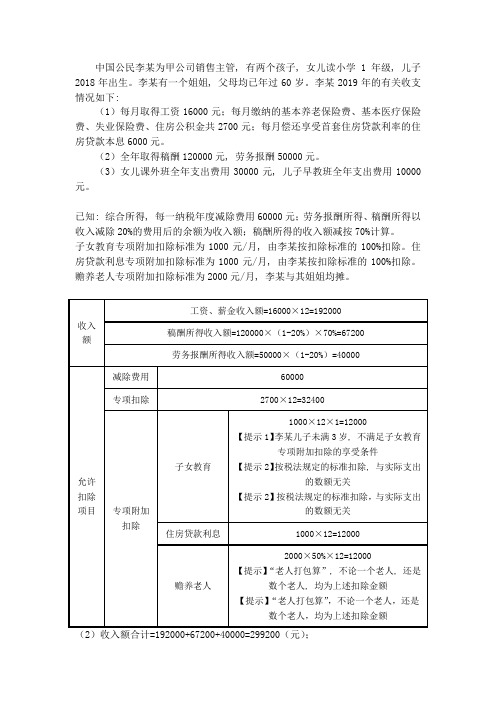

中国公民李某为甲公司销售主管, 有两个孩子, 女儿读小学1年级, 儿子2018年出生。

李某有一个姐姐, 父母均已年过60岁。

李某2019年的有关收支情况如下:

(1)每月取得工资16000元;每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金共2700元;每月偿还享受首套住房贷款利率的住房贷款本息6000元。

(2)全年取得稿酬120000元, 劳务报酬50000元。

(3)女儿课外班全年支出费用30000元, 儿子早教班全年支出费用10000元。

已知: 综合所得, 每一纳税年度减除费用60000元;劳务报酬所得、稿酬所得以收入减除20%的费用后的余额为收入额;稿酬所得的收入额减按70%计算。

子女教育专项附加扣除标准为1000元/月, 由李某按扣除标准的100%扣除。

住房贷款利息专项附加扣除标准为1000元/月, 由李某按扣除标准的100%扣除。

赡养老人专项附加扣除标准为2000元/月, 李某与其姐姐均摊。

(2)收入额合计=192000+67200+40000=299200(元);

允许扣除项目合计=60000+32400+12000+12000+12000=128400(元);

应纳税所得额=299200-128400=170800(元);

以应纳税所得额查找税率简表, 适用税率为20%, 速算扣除数为16920;应纳税额=170800×20%-16920=17240(元)。

个人所得税综合计算题及答案

个人所得税综合计算题及答1、李某1999年12月取得以下几笔收入:⑴李某为某一企业董事会成员,本月实际取得工资收入1128元(已扣除按国家规定比例提取上缴的住房公积金72元),独生子女补贴100元,年终奖金3000元,又取得董事会收入2000元。

⑵因投保财产遭损失,取得保险赔款5000元;本月还取得国库券利息收入200元,集资利息1800元。

⑶李某共有两套住房,本月将另一城市的一套住房出售,取得转让收入150000元,该房屋原值8000 0元,卖房时支付有关税费8500元,广告费1500元。

⑷李某因在国外某公司投资,本月取得该国净股息所得3000美元(折合人民币24600元),已被扣缴所得税700美元(折合人民币5637.50元)。

⑸本某与他人共同编写一本30万字的著作《现企管理》,得稿酬20000元,各分10000元。

⑹本月接受邀请给一个单位讲学2次,第一次取得报酬20000元,第二次取得报酬15000元。

要求:根据以上资料,计算李某1999年12月份应纳的个人所得税额。

答案:⑴工资收入应纳税额=(1128-800)×5%=16.40(元)年终奖金应纳税额=3000×15%-125=325(元)个人由于担任董事职务所取得的董事费收入,应按劳务报酬所得项目征税。

董事会收入应纳税额=(2000-800)×20%=240(元)⑵国库券利息收入及保险赔偿收入免税。

利息收入应纳税额=1800×20%=360(元)⑶转让房产应按财产转让项目征税应纳税所得额=150000-80000-8500-1500=60000(元)应纳所得税额=60000×20%=12000(元)⑷来自该国所得有抵免限额=(24600+5637.50)×20%=6047.50(元)由于李某在该国已被扣缴个人所得税额不超抵免限额,故来自该国所得的允许抵免额为5637.50元。

应纳税额=6047.50-5637.50=410(元)⑸李某应纳个人所得税额=10000×(1-20%)×20%×(1-30%)=1120(元)⑹李某本月给同一单位讲学,属于同一连续性收入,以一个月取得的收入为一次。

个人所得税汇算试题及答案

个人所得税汇算试题及答案个人所得税汇算试题及答案1、单选题(本类题共5小题,每小题10分,共50分。

多选、错选、不选均不得分。

)1. 偶然所得,同样以每次取得该项收入为一次。

比如某人中奖收入为50 000元,应扣缴个人所得税为(B)元。

(本题10分)A.20 000B.10 000C.30 000D.40 0002. 有关财产租赁所得个人所得税前扣除税费的扣除次序依次为:(本题10分)A.财产租赁过程中缴纳的税费、向出租方支付的租金、由纳税人负担的租赁财产实际开支的修缮费用、税法规定的费用扣除标准B.财产租赁过程中缴纳的税费、由纳税人负担的租赁财产实际开支的修缮费用、向出租方支付的租金、税法规定的费用扣除标准C.财产租赁过程中缴纳的税费、由纳税人负担的租赁财产实际开支的修缮费用、税法规定的费用扣除标准、向出租方支付的租金D.财产租赁过程中缴纳的税费、向出租方支付的租金、税法规定的费用扣除标准、由纳税人负担的租赁财产实际开支的修缮费用解析:根据《国家税务总2113局关于个人转5261租房屋取得4102收入征收个人所得税问题的通1653知》(国税函〔专2009〕639号)文件第三条属规定:“《国家税务总局关于个人所得税若干业务问题的批复》(国税函〔2002〕146号)有关财产租赁所得个人所得税前扣除税费的扣除次序调整为:(一)财产租赁过程中缴纳的税费;(二)向出租方支付的租金;(三)由纳税人负担的租赁财产实际开支的修缮费用;(四)税法规定的费用扣除标准。

”3. 属于沪财发〔2020〕1号规定中的内容的是(B)。

(本题10分)A.单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,按上述限额予以扣除B.劳动所得是指一个纳税年度内取得的综合所得和经营所得C.对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2 400元/年(200元/月)D.月平均工资超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人所得税综合计算题及答1、李某1999年12月取得以下几笔收入:(1)李某为某一企业董事会成员,本月实际取得工资收入门28元(已扣除按国家规定比例提取上缴的住房公积金72元),独生子女补贴100元,年终奖金3000元,又取得董事会收入2000元。

⑵因投保财产遭损失,取得保险赔款5000元;本月还取得国库券利息收入200元,集资利息1800元。

⑶李某共有两套住房,本月将另一城市的一套住房出售,取得转让收入150000元,该房屋原值80000元,卖房时支付有矢税费8500元,广告费1500元。

(4)李某因在国外某公司投资,本月取得该国净股息所得3000美元(折合人民币24600元),已被扣缴所得税700美元(折合人民币5637.50元)。

⑸本某与他人共同编写一本30万字的著作《现企管理》,得槁酬20000元,各分1 0000元。

⑹本月接受邀请给一个单位讲学2次,第一次取得报酬20000元,第二次取得报酬15000元。

要求:根据以上资料,计算李某1999年1 2月份应纳的个人所得税额。

答案:⑴工资收入应纳税额=(1128-800 ) X5%=16.40 (元)年终奖金应纳税额=3000 X 15%-125=325(元)个人由于担任董事职务所取得的董事费收入,应按劳务报酬所得项目征税。

董事会收入应纳税额= (2000-800 ) X 20%=240 (元)⑵国库券利息收入及保险赔偿收入免税。

利息收入应纳税额=1800X 20%=360 (元)⑶转让房产应按财产转让项目征税应纳税所得额=150000-80000-8500-1500=60000 (元)应纳所得税额=60000X 20%=12000 (元)(4)来自该国所得有抵免限额=(24600+5637.50) X 20%=6047.50 (元)由于李某在该国已被扣缴个人所得税额不超抵免限额,故来自该国所得的允许抵免额为5637.50元。

应纳税额=6047.50-5637.50=410 (元)⑸李某应纳个人所得税额=10000 X (1-20%) X 20%X ( 1 -30% )=1120 (元)⑹李某本月给同一单位讲学,属于同一连续性收入,以一个月取得的收入为一次。

应纳税所得额二(20000+15000) X 20%=28000 (元)应纳所得税额=28000 X 30%-2000=6400 (元)综上,李某1999年12月份应纳个人所得税额=1604+325+240+360+12000+410+1120+6400=20871.40 元2、张某1999年10月份取得以下几笔收入:⑴张某于1999年10月发表一部长篇小说,获得稿酬10000元(已纳个人所得税),因该小说畅销,本月又加印该小说取得稿酬2000元。

并且,该小说在本月获得国家文学奖,取得奖金5000元。

⑵张月本月将一篇短篇小说文槁拍卖,取得收入30000元。

⑶张某本月初将其于市中心自有两间120平方米的门面房,出租给陈经营服装。

协议规定,租用期一年,年租金96000元,本月取得租金收入8000元。

另外,本月支付该出租房发生的修缮费用500元,取得普通发票,本月允许扣除的税费合计1496元均已缴纳,并取得税票。

(4)张某因购买体育彩票中奖取得奖金100000元,其中40000元通过民政部门捐赠给灾区。

⑸张某在自己本单位取得本月工资收入8800元(现金)。

按照该单位内部的规定,员工工资收入应纳税额的30%由单位负担,其余70%的应纳税额由员工自己负担。

要求:根据上述资料,计算张某1999年10月本人实际负担的个人所得税额。

答案:⑴张某获得的国家级文学奖免税。

取得的稿酬所得按规定应属于一次收入,须合并计算应纳税额。

应纳税额=(10000+2000) X ( 1-20%) X20%X ( 1-30%) -10000 X ( 1-20%) X 20%X ( 1-30%) =134 4- 1120=224(元)(2)作者将自己的文字作品手稿或复印件公开竟价拍卖,属提供著作权的使用所得,应按特许权使用费所得项目计征个人所得税。

应纳税额=30000X (1-20%) X 20%=4800 (元)⑶财产租赁收入应纳税额=(8000-1496-500- )X ( 1 -20%) X 20%=960.64 (元)⑷许扣公益捐赠额=100000X 30%=30000 (元)应纳税额=(100000-30000 ) X20%=14000 (元)⑸未含雇主负担税款的收入■费用扣除标准•速算扣除数X负担比例应纳稅所得额=1 ■税率X负担比例8800-800-375 X 30%=-1-20%X 30%=8390.96 (元)应纳税额=8390.96 X 20%-375=1303.19(元)张某自己负担个人所得税额=1303.19X 70%=912.13 (元)综上,张某本月实际应负担的个人所得税额=224+4800+880.8 0+14000+912.23=20817.034、高级工程师王某(中国公民)2000年月工资收入1200元,1月份已按规定缴纳了个人所得税,12 月份另有四笔收入:一是领取了12个月的奖金8400元;二是一次取得建筑工程设计费40000元,同时从中拿出10000元通过民政局向灾区捐赠;三是取得利息收入5000元,其中工商银行存款利息2000元,单位集资利息3000元;四是取得省级人民政府颁发的科技奖奖金20000元。

请计算王某1 2月份需缴纳的个人所得税税额。

答案:⑴、12月份工资奖金收入应纳个人所得税税额:①12月份工资收入应纳个人所得税二(1200-800) X 5%=20 (元)②12个月的奖金应纳个人所得税=8400 X20%=1680 (元)⑵建筑工程设计费收入应纳个人所得税税额:①应纳税所得额=40000 X (1-20%) =32000 (元)②法定允许扣除捐赠额=32000 X 30%=9600 (元)③应纳所得税额=(32000-9600)X 30%-2000=4720 (元)⑶利息收入应纳个人所得税税额:①工商银行存款利息收入应纳个人所得税=2000X 20%=400 (元)②集资利息收入应纳个人所得税=3000X 20%=600 (元)(4)省级人民政府颁发的科技奖奖金20000元,免税。

⑸王某12月份应纳的个人所得税税额=20+1680+4720+400 +600=7400(元)5、中国公民李某系自由职业者,以绘画为生。

李某2000年1 2月收入情况如下:⑵在A国出版画册取得稿酬150000元,在B国取得银行利息10000元,已分别按收入来源国税法缴纳了个人所得税12000元和2500元。

⑴一次取得绘画收入23000元(人民币,下同)(3)取得保险赔款20000元。

(4)取得贷款利息5000元。

计算李某2000年应纳的代扣代个人所得税。

答案:⑴绘画收入应纳的个人所得税税款=23000X (1-20%) X 20%=3680 (元)⑵A、B两国收入应纳的个人所得税税款①A国收入按我国税法规定计算的应纳税额(即抵扣限额)=150000 X ( 1-20%) X20%X (1 -30% )=16800 (元)李某在A国实际缴纳的税款12000元低于抵扣限额16800元,因此可全额抵扣,并需在我国补缴个人所得税4800元(16800-12000 )。

②B国收入按我国税法规定计算的应纳税额(即抵扣限额)=10000X 20%=2000 (元)李某在B国实际缴纳的税款2500元超出了扣除限额,因此,只能在限额内抵扣2000 元,不用在我国补税款。

⑶取得保险赔款20000元,按税法规定免征个人所得税。

⑷贷款利息应纳个人所得税=5000 X20%=1000 (元)⑸李某2000年应纳个人所得税税款=3680+4800+0+1000=9480 (元)6、中国公民李某是在外商投资企业的高级职员,2000年他的收入如下:(1)雇佣单位每月支付工资薪金12000元;(2)派遣单位每月支付工资薪金1200元;⑶从国外一次取得特许权使用费收入折合人民币18 000元,并提供了来源国纳税凭证,纳税折合人民币1800元:⑷从国内另一单位一次取得工程设计费300 00元。

请正确计算李某全年应纳的个人所得税税额。

答案:⑴雇佣单位支付的工资薪金应纳税额=[(12000-800 ) X 20%-375] X 12=22380 (元)⑵派遣单位支付工资薪金所得应纳税额=(1200X10%-25) =1140 (元)⑶特许权使用费所得应纳税额=18000X (1 -20% )X20%-1800=1080 (元)(4)劳务报酬所得应纳税额=30000 X ( 1-20%) X 30%-2000=5200 (元)(5淫年应纳个人所得税额=22380+1140+1080+5200=29800 (元)7、有一中国公民,2000年月份每月从中国境内取得工资薪金收入2500元(人民币,下同),取得稿酬收入2000元;当年还从A国取得特许权使用费所得8000元,从B国取得利息收入3000元。

该纳税人已按A B两国的税法分别缴纳了个人所得税1400元和500元。

请计算纳税人2000年应纳个人所得税税额。

答案:⑴中国境内工资薪金收入应纳税额:应纳税额=[(2500-800 ) X 10%-25] X 12=1740 (元)⑵中国境内稿酬收入应纳税额:应纳税额=(2000-800 )X20%X( 1 -30%)=168 (元)⑶A国收入应抵补税额的计算:抵扣限额=8000X (1-20%) X20%=1280 (元)该纳税人在A国实际缴纳税额1400元,超过了抵扣限额。

因此,只能在限额内抵扣1280元,不用在我国补缴税款。

(4)B国收入应抵补税额的计算:抵扣限额=3000X 20%=600 (元)该纳税人在B国实际缴纳税款500元,低于抵扣限额,因此,可以全额抵扣,并需在我国补缴税款 100元(600-500)。

⑸该纳税人2000年应纳个人所得税税额=1740+168+0+100=2008 (元)2、中国公民赵某是北京市一公司职员, 2011年3月份取得收入情况如下:(1 )工资收入3400元,季度奖2000元;取得2010年年终奖12000元。

接受某公司担任技术顾问,当月取得收入35000元,从中拿出9000元通过希望工程基捐给希望工程。

撰写的一本专著由境外某出版社出版,稿酬 36000元,已 3000 元。

(4) 每份买入价10元,购进过程中支付的税费共计 的价格卖出其中600份,支付卖出债券的税费共计门0元。

<1> ' 2011年3月取得工资、各奖金收入应纳的个税税额。