2020年消费电子行业深度研究报告

2020下沉市场新消费研究报告

下沉市场再出发——2020下沉市场新消费研究报告2020年11月结论摘要以广大三线以下城市、县镇与农村地区为腹地的下沉市场,近三年网络消费增速超越整体,互联网用户增量占比超8成,已经成为中国消费新热土。

在“双循环”新发展格局下,下沉市场将进一步发挥消费内循环支柱作用,驱动下沉市场零售与中国电商生态变革,促进精准扶贫、扩大内需以及乡村振兴。

本报告基于数据与实践分析,提出下沉用户鲜明个性、复合诉求、跳跃式转移、难以被单一标签定义等消费趋势新洞察,把下沉市场消费主力划分为空闲娱乐派、疯狂囤货家、极致羊毛党、社交向达人和品质至上者五类。

并以用户使用满意度最高的京喜平台为例,展示了如何满足不同类型下沉用户的差异化需求:通过多样化社交玩法、平台返现补贴、源头好货供给的“组合拳”打通“认知度→满足感→忠诚度”的消费心智养成路径。

京喜社交电商平台以“源头产业带+社交电商”模式串连供需,以生态思维在平台内搭建“直链”型交易闭环,在平台外联动各方资源力量重塑下沉零售结构。

京喜模式的先进性在于,从扶持产业带/商家爆款打造、深挖下沉市场消费增长的基础赋能,上升到引领产业升级、驱动零售革命乃至助力经济民生的价值高地。

京喜对下沉市场热土的开发,为下沉市场何以能够占据中国内循环新发展格局支柱地位提供了强有力的实践支撑。

目录Contents01下沉市场新现象02下沉人群新洞察03下沉零售新惊喜04下沉市场新起点下沉市场指三线以下城市、县镇与农村地区的市场,囊括了约200个地级市、3000个县城和40000个乡镇。

幅员辽阔、人口众多是下沉市场最关键的发展要素。

近年来,随着互联网基础设施、商业业态与消费人口的不断成熟壮大,下沉市场已成为中国消费新热土,掀起一轮接一轮开发高潮。

415307090128一线城市新一线城市二线城市三线城市四线城市五线城市下沉市场228个城市非下沉市场:3.90亿人,28%下沉市场:10.04亿人,72%网络和物流基础设施不断完善•预计到2020年底信息进村入户基本覆盖全国所有行政村•截至2019年底,全国55.6万个建制村直接通邮;乡镇快递网点覆盖率达到96.6%•农村电商公共服务中心、服务站点成为标配线上下商业巨头加速下沉圈地•国美、苏宁等传统大卖场加速布局三四线实体门店,丰富下沉消费渠道•阿里、京东等电商巨头持续开拓下沉市场,变革出新模式、新业态“小镇青年”成消费升级新力量•短视频、直播等互联网应用让小镇青年群体被市场广泛认知•小镇青年在电影票房、数码产品等多个品类展现出巨大的消费能量•小镇青年独特的消费观念与行为倾向正在推动着市场变革123当前,下沉市场网络消费已经呈现领跑态势。

2020年电子烟行业市场调研报告

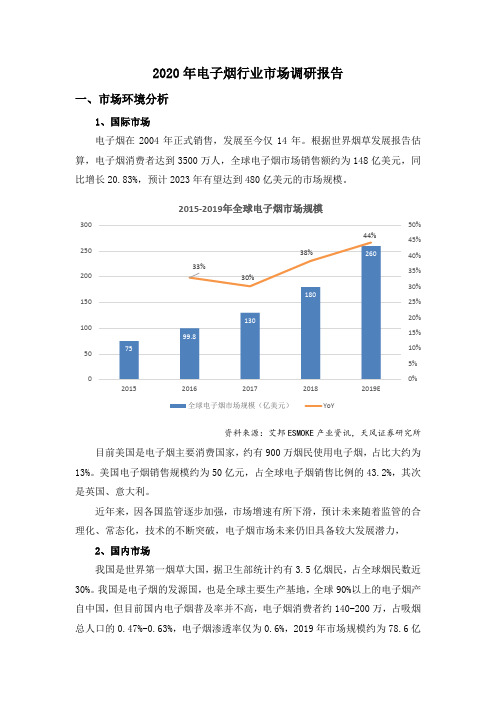

2020年电子烟行业市场调研报告一、市场环境分析1、国际市场电子烟在2004年正式销售,发展至今仅14年。

根据世界烟草发展报告估算,电子烟消费者达到3500万人,全球电子烟市场销售额约为148亿美元,同比增长20.83%,预计2023年有望达到480亿美元的市场规模。

资料来源:艾邦ESMOKE产业资讯,天风证券研究所目前美国是电子烟主要消费国家,约有900万烟民使用电子烟,占比大约为13%。

美国电子烟销售规模约为50亿元,占全球电子烟销售比例的43.2%,其次是英国、意大利。

近年来,因各国监管逐步加强,市场增速有所下滑,预计未来随着监管的合理化、常态化,技术的不断突破,电子烟市场未来仍旧具备较大发展潜力,2、国内市场我国是世界第一烟草大国,据卫生部统计约有3.5亿烟民,占全球烟民数近30%。

我国是电子烟的发源国,也是全球主要生产基地,全球90%以上的电子烟产自中国,但目前国内电子烟普及率并不高,电子烟消费者约140-200万,占吸烟总人口的0.47%-0.63%,电子烟渗透率仅为0.6%,2019年市场规模约为78.6亿元,复合增速71.1%,2021年市场规模预计达到91.7亿元。

考虑到我国烟民庞大的基础,以及烟草巨大的产销量,国内电子烟拥有庞大的用户基础和潜在市场需求,拥有较好的长期发展前景。

数据来源:前瞻产业研究院整理自2018年起,国家市场监督管理总局、国家烟草专卖局及各地区陆续发布控烟政策,国内已开始打造健康、规范的电子烟环境,且电子烟产品也将作为烟草制品进行管制。

我国各地区对电子烟的监督措施一览表2019.5成都成都司法局发布新禁烟令,明确将使用电子烟纳入吸烟行为,公共场所使用电子烟将受到约束2019.6秦皇岛《秦皇岛市控制吸烟办法》中,明确将使用电子烟纳入吸烟行为,禁止吸烟场所禁止使用电子烟数据来源:前瞻产业研究院整理二、电子烟行业竞争结构分析图2-1 波特分析模型1、现有企业间竞争国际蒸汽烟品牌远较国内成熟,JUUL 近两年在美国市场异军突起,市场占有率高达72%,得益于其尼古丁盐专利的使用和小烟的推广。

2023年3C产品行业市场规模分析

2023年3C产品行业市场规模分析凭借技术和设计的创新,消费电子产品(3C产品)行业不断发展壮大。

目前,3C产品已经普及到了全球范围内,市场规模也在不断扩大。

下面将就3C产品行业市场规模进行分析。

一、全球市场规模根据市场研究机构IDC发布的报告,全球消费电子市场规模在2020年达到了1.468万亿美元,同比增长2.6%。

其中,移动设备、智能音箱和智能家居等新兴领域成为消费电子市场的增长新动力。

与此同时,伴随着消费升级和市场份额的增长,互联网巨头们纷纷进入电视、PC等传统市场,推动消费电子市场呈现出更多元化的增长趋势。

二、国内市场规模在中国市场,3C产品的市场规模也在不断扩大。

根据全球市场研究公司GfK发布的最新数据显示,2019年中国3C家电市场零售额为1.27万亿元,同比增长了10.9%,市场规模稳居全球第一。

据IDC预测,在未来五年里,中国消费电子市场将继续稳步增长,到2023年将达到1.8万亿元。

三、主要产品市场规模1. 手机市场作为全球最大的3C产品市场之一,手机市场一直是3C行业的一大支柱。

根据市场研究公司IDC发布的报告,2020年第二季度全球智能手机销售量为278.6亿部,同比下降了16%。

但是,在中国市场上,由于5G手机的普及及消费者对新品的热衷,手机市场总体呈现出逆势增长的趋势。

据IDC预测,2023年中国手机市场的销售额将达到4,400亿元,仍将保持稳定增长。

2. 电脑市场在计算机市场的竞争中,笔记本电脑成为了市场的主要动力。

根据市场研究公司IDC 发布的报告,2020年第二季度全球PC出货量为7,17亿台,同比下降2.7%。

在中国市场上,笔记本电脑市场的销售规模约占总电脑市场的80%以上。

但由于疫情影响,2020年中国电脑市场需求下降,仅完成出货2660万台,同比下降9.1%。

3. 平板电脑市场平板电脑市场属于比较新颖的3C行业细分市场,但在近些年也已经开始蓬勃发展。

根据Statista数据显示,2020年中国平板电脑市场销售收入约为740亿元人民币,同比下降了3.3%。

2020年电子元器件分销行业研究

2020年电子元器件分销行业研究电子元器件行业是支撑我国电子信息产业发展的重要基础。

电子元器件包括电子元件和器件,其中电子元件包括电阻、电容、电感等,电子器件则包括分立器件、集成电路、其他器件等。

分立器件可进一步分为二极管、三极管、晶闸管、晶体管等,而集成电路则可进一步分为模拟电路、微处理器、逻辑集成电路和存储器等。

中国电子元器件的发展经历了从无到有、从小到大的过程。

1956年,___建成投产,是我国第一个综合元件厂。

自此以后,电子元器件产业得到了迅猛发展,特别是随着通讯设备、消费类电子、计算机、互联网应用产品、汽车电子、机顶盒等产业的发展和国际制造业向中国转移,中国大陆电子元器件行业得到了更快的发展。

根据___公布的全国进口/出口重点商品量指表,2018年,中国进口集成电路数量为4176亿个,同比增长10.8%,总金额高达3120.58亿美元(约合人民币2.1万亿元),同比增长19.8%,占我国进口总额的14%左右。

相比之下,2018年全年,我国出口集成电路数量为2171.0亿个,同比增长6.20%,对应集成电路的出口额为846.36亿美元,同比增长26.6%。

目前,我国电子元器件行业总产值约占电子信息产业的五分之一,电子元器件产业已成为支撑我国电子信息产业发展的重要基础。

终端应用创新是驱动电子元器件产业呈现周期性的因素。

随着科技的不断进步,终端应用不断创新,电子元器件行业也在不断发展。

例如,智能手机、物联网、人工智能等新兴终端应用的出现,对电子元器件行业提出了更高的要求,推动着电子元器件行业的发展。

随着电子行业的不断发展,传统的分销模式已经逐渐被淘汰。

分销商正在逐步转型为增值分销商,集供应链服务和技术孵化为一体,为上游元器件企业提供产品市场和研发方向,同时为下游整机厂商提供完整的产品解决方案,包括高性价比的物料组合。

此外,分销商还需要进一步提高附加服务,如发展更精准的客户需求预测、缓冲存货、供应商管理存货等。

消费电子行业分析报告

消费电子行业分析报告消费电子是指人们日常生活中所使用并可自行安装、方便携带的电器产品,如电视机、电脑、智能手机、家用电器等。

其市场份额早已超过传统工业电子,成为电子行业的重要组成部分。

本文将从多个角度分析消费电子行业的相关内容。

一、定义及分类特点消费电子是指人们在日常生活中使用的、轻便、易于携带和运输的电子设备。

是以普通消费者为主要客户,以满足个人消费、居家生活、娱乐休闲需要为主要功能的电子产品。

从功能上分为家电、音像产品、通信产品和数字产品等,是人们生产、学习、生活、娱乐所必须的基本工具。

二、产业链消费电子产业链包含了原材料、电子元器件、电子产品制造、及其销售等多个环节,其主要成分为:行业的成品厂商、代工厂商、零部件制造商、设备供应商、线材供应商等。

三、发展历程消费电子行业的起点可以追溯到20世纪50年代中期,随着电视机的普及,消费电子在我国开始得到广泛的应用。

随着技术的不断进步,数字技术的普及,电子行业在近20年间得到了迅速的发展,消费电子市场成为了其中重要的领域之一。

自20世纪末以来,随着互联网、大数据、人工智能等新技术的兴起,消费电子行业发生了巨大的变化,智能家电、VR/AR、无人机等新兴产品不断涌现。

四、行业政策文件随着我国消费电子行业的不断发展,政策法规也越来越完善。

《产业和信息化部关于促进智能家电发展的指导意见》、《国务院关于促进传统行业加快发展的指导意见》等一系列政策文件为消费电子行业的发展奠定了基础性的保障。

五、经济环境作为消费品行业,消费电子行业的发展受到宏观经济环境的直接影响。

2019年,我国消费电子市场规模达到2.39万亿元,全年销售总额达到5.06亿台,市场增速呈下降趋势。

2020年疫情影响导致市场整体萎缩,但随着国内疫情得到有效控制,市场对于消费电子的需求迅速回归,行业发展持续向好。

六、社会环境随着人们生活水平的不断提高,对于品质、安全等方面的要求也越来越高。

同时,消费主义的风气在社会中不断盛行,人们对于科技产品只求新颖、潮流,同时也更加关注产品的智能化和个性化应用。

2020年3C行业用户数据研究报告

2019年上半年手机品牌关注度

2018年全年

2019年上半年

排名 1

品牌 华为

占比 15.63%

品牌 华为

占比 17.20%

2

OPPO

15.53%

OPPO

16.50%

3

vivo

15.49%

vivo

16.10%

4

荣耀

15.01%

荣耀

12.80%

5

三星

10.64%

三星

11.20%

6

苹果

8.97%

苹果

6.70%

2

报告相关定义说明: 3C产品是计算机、通信类、消费类电子产品的总称。 本报告中涉及的3C并非传统的3C产品,将包含手机、 电脑、智能设备、相机、智能电器等3C及3C周边产品 的总称。

4

3C行业市场发展趋势

l 3 C 行业品牌发展趋势

我国3C行业的品牌产品竞争未来将日益激烈。在此环境下,行业对企业的研发能力、工艺水平、生产效率等领域要求 将会不断提高,因此,加剧行业洗牌,转型升级、提高核心竞争力是我国3C行业的品牌产品未来发展的关键。

9

2020年中国手机APP广告市场规模预测

l 2018年手机APP广告市场规模达到了1421.9亿元,预计到2020年手机APP广告的市场规模将突破2500亿元。 l 目前来看,手机APP广告的传播模式已经非常的清晰,手机广告内容的承载方式也再不断迭代,短视频、信息流

广告逐渐成为了手机APP广告市场的增长动力。同时,以移动媒体为核心的线上+线下融合的模式,也会呈现出 更为丰富的营销价值。

7

一加

4.22%

一加

4.50%

8

电子行业研究周报:从AMD或收购Xilinx看全球FPGA市场格局

申港证券股份有限公司证券研究报告行业研究行业研究周报从AMD 或收购Xilinx 看全球FPGA 市场格局 ——电子 投资摘要: 市场回顾: 本周(2020.10.05-2020.10.11)由于国庆中秋放假,仅有10月9日一个交易日。

上证指数上涨1.68%,深证成指上涨2.96%,创业板指上涨3.81%,申万电子指数上涨4.20%,位列申万28个一级行业周涨跌幅第3位。

目前,电子板块TTM 市盈率为52.0倍,位列申万28个一级行业的第4位。

每周一谈:从AMD 或收购Xilinx 看全球FPGA 市场格局 据华尔街日报报道称,AMD 有意收购竞争对手、可编程逻辑芯片制造商赛灵思(Xilinx ),收购价格有望超过300亿美元。

Xilinx 是FPGA 的发明者,也是目前全球最大的FPGA 公司。

2015年,英特尔收购Altera ,从而进入FPGA 高端玩家之列。

此次如果AMD 收购赛灵思成功,将对AMD 对抗英特尔处于更有利的位置,并迅速在电信和国防市场占据更大地位。

与标准芯片不同,FPGA 可以在制造出来后重新编程,这使它们在快速原型制造和新兴技术中大有价值,这些领域没有足够的时间完成其他芯片所必需的长达一年的开发过程。

FPGA 通常用于新的超高速5G 电信基础设施中,不过一旦技术更加成熟,它们可能会在以后被标准芯片取代。

FPGA 还经常用于军事通信和雷达系统中。

目前全球FPGA 供应市场呈现双寡头格局,赛灵思和英特尔合计市场占有率高达87%左右,再加上Lattice 和MicroChip 合计5.6%的市场份额,前四家美国公司即占据了全世界92%以上的FPGA 供应市场。

从需求端看,根据Market Research Future 的统计,2018年全球最大的FPGA 市场为亚太地区,占比为39.15%,北美占比33.94%,欧洲占比19.42%;因为下游数据中心、5G 和人工智能市场在未来的增长大部分集中在亚太地区,亚太地区在FPGA 的需求上也将增长最快,至2025年,亚太地区在全球FPGA 市场中的占比预计将会继续提高至43.94%。

全球电子消费品市场分析报告

全球电子消费品市场分析报告全球电子消费品市场在过去几十年里一直呈现出强劲的增长势头。

随着科技的不断发展和人民收入水平的提高,电子消费品已经成为人们生活中不可或缺的一部分。

本文将从不同角度对全球电子消费品市场进行分析,并探讨其未来发展趋势。

一、市场规模全球电子消费品市场呈现出快速增长的趋势。

根据最新的数据,截至2020年底,全球电子消费品市场规模达到了数万亿美元,预计未来几年仍将保持高速增长。

亚太地区是全球电子消费品市场的主要推动力,尤其是中国的崛起对市场增长起到了重要作用。

二、产品种类电子消费品市场的产品种类繁多,包括智能手机、电视、电脑、家用电器等等。

随着技术的不断进步,新产品不断涌现,例如智能手表、智能家居等。

这些新产品的出现进一步丰富了消费者的选择,满足了他们对高品质生活的追求。

三、消费群体电子消费品市场的消费群体也越来越广泛。

从过去的高端市场,逐渐延伸到中低端市场。

与此同时,消费者也在不断变化,从年轻人扩展到中老年人群体,尤其是老年人对智能手机市场的快速增长。

这说明电子消费品的需求在不断扩大和分化。

四、市场竞争全球电子消费品市场竞争激烈。

国内外众多知名品牌都在该市场角逐利润。

苹果、三星、华为等全球领先品牌在智能手机领域占据主导地位,而索尼、LG等在电视领域具有一定优势。

此外,还有许多新兴品牌,如小米、OPPO等,在市场份额上逐渐崭露头角。

五、创新技术电子消费品市场的竞争主要围绕创新技术展开。

随着科技的迅猛发展,人工智能、5G通信、物联网等技术在电子消费品中的应用越来越广泛。

这些技术不仅提升了产品性能和用户体验,还为企业带来了更多商机。

六、品牌形象品牌形象在电子消费品市场竞争中起着重要作用。

全球知名品牌更注重品牌塑造和口碑管理,力求在消费者心目中建立起信任和认可。

同时,新品牌也通过不断创新和营销手段来提升自身形象,争取市场份额。

七、环保问题随着电子消费品市场的快速发展,环保问题也日益突显。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年消费电子行业深度研究报告CONTENTS目录投资机遇1:5G手机终端——有哪些创新和升级?投资机遇2:物联网智能终端——由“1”到“N”,未来看什么?投资机遇3:5G+AIoT之外,产业细分领域还有哪些创新升级机会?风险与机遇并存:逆全球化下,消费电子产业链外迁可能性分析投资机遇之1:5G手机终端,有哪些创新和升级?品牌端来看:5G 手机2020年密集发布,价位向下渗透至千元机资料来源:各公司官网,中信证券研究部注:所有价格均为起售价,红色为8、9月新发机型7000价格6000500040003000200010005G 机型分价位汇总华为小米荣耀OPPO VIVO三星nova 72020/4 2999元畅享Z 5G2020/5 1699元X102020/5 1899元30S2020/3 2399元小米9 Pro5G2019/9 3699元Redmi K302019/12 1999元小米102020/2 3999元Redmi 10X2020/5 1599元Reno32019/12 3399元Find X22020/3 5499元oppo ACE22020/4 3999元A92s2020/4 2199元X302019/12 3298元Z62020/2 2298元NEX3S2020/3 4998元S62020/3 2698元iQOO 系列2019/8 2198元S102019/2 8999元Note102019/8 6599元A902019/9 4499元SM-W20202019/11 18999元A712020/4 3399元S202020/2 6999元品牌P402020/3 4188元Mate 302019/94999元V302019/12 3799元nova 62019/12 3299元Mate Xs2020/2 16999元P40 Pro+2020/6 7988元Play42020/6 1799元Reno42020/6 2999元X502020/6 3498元麦芒92020/7 2199元30青春版2020/7 1699元A722020/7 1899元iQOO Z1x2020/7 1598元X10 Max2020/7 1899元Mate 30Pro2019/106899元畅享20Pro2020/6 1999元2020/9预计4999元Mate 40S72020/8 2798元Note202020/8 7399元iQOO 52020/8 3998元Redmi K30Ultra2020/91999元小米10Ultra2020/95299元K72020/8 1999元中国5G 手机出货量(万台)⏹趋势来看,通讯技术的升级换代往往会掀起消费者的换机潮。

⏹2019年,国内移动终端厂商陆续推出5G 手机后,国内5G 手机渗透率快速提升。

2020年前7个月,国内手机出货量17537.1万部,同比-20.4%;5G 手机渗透率保持向好,7月出货量1391.1万部,占比达62.4%;前7月5G 手机总出货量7750.9万部,占比44.2%。

渗透率来看:通信技术升级,国内5G 手机供给侧占比提升至60%+-50-30-1010305070900501001502002503002002-012002-092003-052004-012004-092005-052006-012006-092007-052008-012008-092009-052010-012010-092011-052012-012012-092013-052014-012014-092015-052016-012016-092017-052018-012018-092019-05产量(当月值)YoY通信技术演进带动换机潮(中国区)(百万部)中国2G 中国3G中国4G中国5G资料来源:SEMI ,Wind ,中信证券研究部0.2%0.7%1.4%6.9%14.6%17.8%26.3%37.3%28.6%39.3%46.3%61.2%62.4%0.0%10.0%20.0%30.0%40.0%50.0%60.0%70.0% - 200.0400.0 600.0 800.0 1,000.0 1,200.0 1,400.0 1,600.0 1,800.0 2,000.05G 手机出货量5G 手机占比资料来源:中国信通院,中信证券研究部⏹2020年疫情影响下,我们预测国内全年手机销量下滑5~10%,海外下滑10~15%。

预计2020年全球5G 手机出货量2-3亿部,国内1亿部左右,其中,中日韩三国在通信技术商用上更为积极,第2、3年,预计5G 终端渗透率迅速提升至80%以上。

⏹2021年低基数+5G 换机需求,我们预测全年手机销量国内上升5~10%,海外上升15%资料来源:IDC,中信证券研究部预测资料来源:IDC ,中信证券研究部预测全球智能手机出货量(单位:百万部)5G 手机出货量预测手机出货量预测:2021年迎来换机大年,5G 渗透率有望提至30%出货量(百万部)渗透率2019H22020H12020H220212019H220202021美国0.4 6.3 36.1 91.3 0%24%52%中国0.8 21.4 72.7 204.9 0%21%46%日本0.0 4.9 10.9 27.3 0%46%80%韩国2.55.05.915.216%68%95%欧洲0.8 10.423.3 91.1 0%16%44%总计4.4196.8429.9200400600800100012001400160020102011201220132014201520162017201820192020E 2021E 2022E三星苹果华为OPPOVIVO小米LG联想其他手机端5G 关注重点之主芯片:“三体世界”,平台型公司主战场资料来源:各公司官网,中信证券研究部⏹第一世界:芯片自供,降维攻击:(1)苹果AP 芯片自供;(2)华为高端自供,中低阶联发科、高通;(3)三星自供为主;⏹第二世界:标准引领,品牌溢价:高通主力芯片产品供应OPPO 、vivo 、小米等安卓品牌,下游品牌集中4G 时代挤压联发科空间;⏹第三世界:黑暗森林,市场为王:联发科、紫光展锐、ASR 等中低端应用为主,5G 变局有望带来发展机遇;⏹设计公司及代工厂商受益各手机主芯片厂商对应上下游阵营芯片制造厂主芯片设计厂商下游手机客户4×4MIMO 趋势下,5G 手机2T4R ,天线数量翻倍资料来源:Qorvo ,中信证券研究部5G 手机天线基材向LCP/MPI 升级资料来源:中国联通,TriQuint ,中信证券研究部5G 手机天线单机价值量翻倍MPI/LCP 适用5G 高频,LCP 满足>10GHz 频率使用要求手机端5G 关注重点之天线:MIMO 趋势,ASP 翻倍,材料向LCP/MPI 升级天线材质单机价值(元)弹片0.3-0.5FPC 1-2LDS 6-155G 阵列30-80资料来源:Qorvo ,中信证券研究部4G5G (Sub 6)5G 毫米波天线基材FP4/PI/PC/ABS MPI/LCP LCP/LTCC/HDI天线类型FPC/LDS FPC/LDS/LCP LCP天线数量7-8个10-15 个12-20个集成度集成度低,单一天线集成度高,天线与前端高度集成集成度高,天线与前端芯片高度集成,AiP 、AiM 模组化性能排名低损耗性(<10G Hz )低损耗性(>10G Hz )多层匹配性(>4层)低吸水性产能充足性可弯曲性成本优点缺点PI333313低成本低性能已无法满足5G 场景要求MPI122221中性价比高,中低频领域和LCP 表现相似,产能充足在高频领域性能较差,厚度高于LCP LCP 111131高性能适用于低中高频段,高频性能优于MPI/PI ,厚度较小成本较高,供应商缺乏,良率不稳定,制备难度较高资料来源:势银智库,中信证券研究部国内5G天线厂商梳理手机端5G 关注重点之天线:关注信维通信、立讯精密、鹏鼎控股等公司简介产品客户19年总营收19年板块营收占比19年板块毛利率信维通信全球领先一站式泛射频提供商,LDS天线持续供应国内外知名手机品牌。

公司具备从LCP膜、FCCL到SMT 的一站式LCP解决方案,目前已在安卓客户端实现出货,仍持续与北美大客户深入合作开发产品。

北美大客户:笔电、平板、耳机天线。

安卓端:手机LDS天线(材料-模组)、耳机天线。

51亿元40%(天线)36%立讯精密整机精密制造平台型龙头,拥有自主产品的核心技术和知识产权,公司是苹果LCP模组主力供应商。

北美大客户:手机LCP天线模组安卓端:手机传统天线。

520亿元83%(消费电子)20%鹏鼎控股全球FPC第一大供应商,产品供应苹果、华为、Google、亚马逊等国际知名品牌。

公司LCP/MPI技术储备已久,2018年成功开发低损耗5G天线通讯板技术,并已实现多信道信号传输LCP技术量产。

北美大客户:手机、耳机、手表MPI/LCP天线模组。

安卓端:手机MPI/LCP模组。

266亿元75%/25%(通讯用板/消费电子)23%/26%硕贝德国内领先的无线通信天线企业,以手机天线起家,是全球前五大手机厂商的终端天线供应商,公司具备LCP天线量产能力及AiP技术储备。

移动终端:手机、笔电、耳机、手表天线。

基站端:CPE天线、宏微基站阵子。

11亿元61%(天线)30%东山精密国内FPC龙头厂商,不断巩固自身多层软板基础的同时积极布局通信射频领域,公司在MPI/LCP天线上皆有技术储备。

天线领域仍在积极布局和技术研发中。

236亿元62%(PCB)17%资料来源:Wind,中信证券研究部资料来源:CSDN,Yole通讯制式升级,频段向上增加,向下兼容,复杂度进一步提升5G时代工艺升级,RF SOI成为主流,毫米波AiP值得关注资料来源:TriQuint,Yole,Infineon,MEMS,中信证券研究部射频器件在5G移动终端中量价齐升资料来源:Yole(含预测),中信证券研究部射频前端规模不断扩大,5年CAGR约10%,模组方案占2/3(亿美元)手机端5G关注重点之射频前端:射频器件量价齐升,模组化趋势成型通信技术2G3G4G5G4G-5G量价对比滤波器(个)2-44-820-4040~802倍功率放大器(个)23~56-1010+1倍以上射频开关(个)11~28~1215+2倍以上总价值量(美元)0.5~0.8 2.75~3.258-3015~502倍以上资料来源:Skyworks50100150200250201820192020E2021E2022E2023E分立器件模组型号厂商类型预估成本Hi6H12(图1-4与图2-8)海思低噪放模组0.25美元/1.79元Hi6H11(图1-5)海思低噪放模组0.25美元/1.79元QFM2310(图1-6)高通前端模组1.2美元/8.58元Hi6D22(图1-7)海思功率放大器模组0.8美元/5.72元Hi6D03(图2-5)海思功率放大器模组0.8美元/5.72元Hi6D05(图2-9)海思功率放大器模组1.8美元/12.87元Hi6365(图1-2)海思射频收发器4美元/28.61元Skyworks Qorvo Broadcom Murata 卓胜微其他功放市场最大,滤波器次之,2025年分别达到100亿/50亿美元PA 市场(左)被国际大厂占据,开关市场(右)国内企业异军突起资料来源:Navian ,中信证券研究部SAW 滤波器(左)和BAW 滤波器(右)市占率对比,国际大厂垄断资料来源:集微拆评,中信证券研究部预估华为P40手机射频主板:1颗高通前端模组,其余模组均实现国产化手机端5G 关注重点之射频前端:射频前端市场规模巨大,国产替代正当时资料来源:Yole ,QYR Electronics Research ,中信证券研究部资料来源:Yole (含预测)MurataTDK太阳诱电SkyworksQorvo其他BroadcomQorvo太阳诱电TDKSkyworksQorvoBroadcomMurata其他手机端5G 关注重点之射频前端:关注卓胜微、韦尔股份、信维通信等公司简介产品19年总营收19年板块营收占比19年板块毛利率卓胜微国内射频开关、低噪放龙头企业,积极布局滤波器、功率放大器及模组领域。