华能国际和国电电力财务报表分析

财务报表分析国电电力

国电电力财务报表分析(2013年)目录一、经营环境与经营战略分析 (2)1、基本面分析 (2)1.1、公司简介 (2)1.2、经营范围 (2)1.3、主营业务 (2)2、经营环境宏观分析 (2)3、经营战略分析 (3)二、财务报表分析 (4)1、资产负债表分析 (4)1.1、整体变化分析 (9)1.2、结构分析 (9)2、利润表分析 (11)2.1、整体分析 (12)2.2、结构分析 (12)3、现金流量表分析 (14)3.1、整体分析 (16)3.2 、结构分析 (16)三、财务效率分析(选取代表性的指标) (18)1、偿债能力分析 (18)1.1、短期偿债能力 (19)1.2 、长期偿债能力 (20)2、营运能力分析 (20)2.1、流动资产运营能力分析 (21)2.2、非流动资产与总资产运营能力分析 (22)3.盈利能力分析 (22)3.1、净利润的变化 (22)3.2、重要的盈利能力指标 (23)4、投资报酬分析 (24)4.1、企业角度指标 (24)4.2、股东角度指标 (24)5、发展能力分析 (25)6、综合财务分析(杜邦分析法) (26)四、总结 (28)五、建议 (29)一、经营环境与经营战略分析1、基本面分析1.1、公司简介国电电力发展股份有限公司(股票代码600795)前身是大连东北热电发展股份有限公司,是以热电业务为主的地方性电力企业。

2000年国家电力公司对东北热电进行资产重组,从此公司步入了高速发展的历程。

2001年公司股票进入"道琼斯中国指数",综合绩效列国内A股上市公司第四位,之后又先后入选上证180指数、上证50指数、中信标普50指数和300指数,多次被评为全国上市公司50强,确立了公司绩优蓝筹的市场形象。

目前,国电电力拥有全资企业14家,控股企业17家,参股企业18家,筹建单位9家。

是我国最大的电力上市公司之一。

1.2、经营范围电力、热力生产、销售;煤炭产品经营;新能源与可再生能源项目、高新技术、环保节能产业的开发及应用;多晶硅开发与应用;信息咨询,电力技术开发咨询、技术服务;写字楼及场地出租;发、输、变电设备检修、维护;通讯业务;水处理及销售(后三项仅限于分支机构)。

华能国际的财务分析报告

华能国际的财务分析报告一、公司基本情况华能国际电力股份有限公司及其附属公司开发、建设和经营管理大型发电厂,截至2008年8月31日拥有权益发电装机容量37593兆瓦,可控发电装机容量为40989兆瓦,是中国最大的上市发电公司之一。

该公司成立于一九九四年六月三十日,同年十月在全球首次公开发行了12.5亿股境外上市外资股,并以3,125万股美国存托股份形式在美国纽约证券交易所上市。

一九九八年一月,该公司外资股在香港联合交易所有限公司以介绍方式挂牌上市,此后于三月该公司又成功地完成了2.5亿股外资股的全球配售和4亿股内资股的定向配售。

二零零一年十一月,该公司在国内成功发行了 3.5亿股A 股,其中2.5亿股为社会公众股。

目前,公司总股本约为120.6亿股。

2008年4月29日,公司从中国华能集团收购了中新电力(私人)有限公司(“中新电力”,SinoSing Power Pte. Ltd.)100%的股权。

中新电力全资拥有的大士能源有限公司(Tuas Power Ltd.)是一家位于新加坡的从事电力生产、交易、零售的公司,总装机容量为2670兆瓦,约占新加坡电力市场25%的份额。

公司及其附属公司截至2008年8月31日全资拥有16家营运电厂、1家营运电力公司,控股13家营运电力公司及参股5家营运电力公司。

公司所属国内发电厂设备先进,高效稳定,且广泛分布于中国12个省份和2个直辖市。

公司的主要业务是利用现代化的技术和设备,利用国内外资金,开发、建设和运营大型发电厂。

公司在中国首次引进了60万千瓦“超临界”发电机组;其拥有的华能大连电厂是国内第一家获得“一流火力发电厂”称号的电厂;华能玉环电厂一号机组是国内首台投运的单机容量100万千瓦的超超临界燃煤机组;华能玉环电厂是国内首座投入商业运行的国产百万千瓦等级超超临界火力发电厂;公司是国内第一个实现在纽约、香港、上海三地上市的发电公司;公司全员劳动生产率在国内电力行业保持先进水平。

中国5大电力集团 财报分析

5大电力集团财务报表分析课程:财务报表分析(任选)姓名:林智伟学号:2009112033日期:2012/06/20目录一. 问题提出 (3)二. 背景介绍 (3)三.公司简介 (4)大唐发电(601991) (4)华能国际(600011) (4)华电国际(600027) (4)国电电力(600795) (4)上海电力(600021) (4)四.财务指标分析 (5)1. 5家上市公司收入利润数据 (5)2.获利能力指标分析 (5)2.1销售毛利率 (5)2.2销售净利率 (6)2.3三项费用率 (7)3.偿债能力指标 (7)3.1流动比率 (7)3.2速动比率 (8)3.3资产负债率 (8)3.4利息保障倍数 (9)4.营运能力指标 (9)4.1总资产周转率 (9)4.2应收账款周转率 (9)4.3流动资产周转率 (10)5. 投资报酬能力指标 (10)5.1总资产报酬率 (10)5.2净资产报酬率 (10)6.现金流量指标 (13)6.1现金流动负债比率= 经营活动现金净流量/流动负债 (13)6.2销售现金比率=经营活动现金净流量/销售收入 (13)6.3现金净利润率=经营活动现金净流量/净利润 (13)7. 杠杆系数和发展能力指标 (14)7.1主营业务收入增长率 (14)7.2主营业务利润增长率 (14)7.3净利润增长率 (15)7.4 现金流量增长 (15)五.总结 (16)六.参考文献 (16)中国五大电力集团亏损迷局【摘要】2011年11月30日,发改委宣布上调销售电价和上网电价,并推出居民阶梯电价指导意见。

中电联表示截至10月底,五大发电集团亏损面达50%。

电力行业作为我国标志性的垄断性行业,企业高管拿着丰厚的薪酬,是许多应届生理想的去所,工作环境好,工资高,那么电力企业是否真的大范围亏损,将从分析五大电力集团旗下的重点上市公司的财务数据入手,通过分析偿债能力指标、营运能力指标、获利能力指标、投资报酬能力指标、现金流量指标、杠杆系数和发展能力指标这六个方面的数据,来研究5大电力集团是否持续亏损严重。

华能国际的财务分析报告

华能国际的财务分析报告一、公司基本情况华能国际电力股份有限公司及其附属公司开发、建设和经营管理大型发电厂,截至2008年8月31日拥有权益发电装机容量37593兆瓦,可控发电装机容量为40989兆瓦,是中国最大的上市发电公司之一。

该公司成立于一九九四年六月三十日,同年十月在全球首次公开发行了12.5亿股境外上市外资股,并以3,125万股美国存托股份形式在美国纽约证券交易所上市。

一九九八年一月,该公司外资股在香港联合交易所有限公司以介绍方式挂牌上市,此后于三月该公司又成功地完成了2.5亿股外资股的全球配售和4亿股内资股的定向配售。

二零零一年十一月,该公司在国内成功发行了 3.5亿股A 股,其中2.5亿股为社会公众股。

目前,公司总股本约为120.6亿股。

2008年4月29日,公司从中国华能集团收购了中新电力(私人)有限公司(“中新电力”,SinoSing Power Pte. Ltd.)100%的股权。

中新电力全资拥有的大士能源有限公司(Tuas Power Ltd.)是一家位于新加坡的从事电力生产、交易、零售的公司,总装机容量为2670兆瓦,约占新加坡电力市场25%的份额。

公司及其附属公司截至2008年8月31日全资拥有16家营运电厂、1家营运电力公司,控股13家营运电力公司及参股5家营运电力公司。

公司所属国内发电厂设备先进,高效稳定,且广泛分布于中国12个省份和2个直辖市。

公司的主要业务是利用现代化的技术和设备,利用国内外资金,开发、建设和运营大型发电厂。

公司在中国首次引进了60万千瓦“超临界”发电机组;其拥有的华能大连电厂是国内第一家获得“一流火力发电厂”称号的电厂;华能玉环电厂一号机组是国内首台投运的单机容量100万千瓦的超超临界燃煤机组;华能玉环电厂是国内首座投入商业运行的国产百万千瓦等级超超临界火力发电厂;公司是国内第一个实现在纽约、香港、上海三地上市的发电公司;公司全员劳动生产率在国内电力行业保持先进水平。

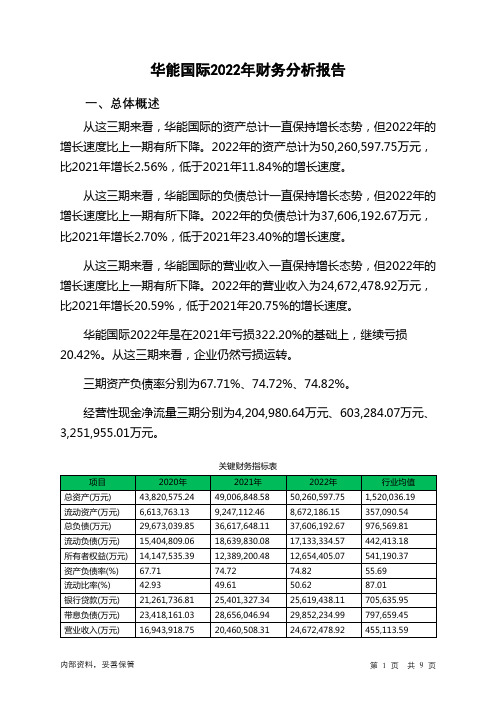

600011华能国际2022年财务分析报告-银行版

华能国际2022年财务分析报告一、总体概述从这三期来看,华能国际的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为50,260,597.75万元,比2021年增长2.56%,低于2021年11.84%的增长速度。

从这三期来看,华能国际的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为37,606,192.67万元,比2021年增长2.70%,低于2021年23.40%的增长速度。

从这三期来看,华能国际的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为24,672,478.92万元,比2021年增长20.59%,低于2021年20.75%的增长速度。

华能国际2022年是在2021年亏损322.20%的基础上,继续亏损20.42%。

从这三期来看,企业仍然亏损运转。

三期资产负债率分别为67.71%、74.72%、74.82%。

经营性现金净流量三期分别为4,204,980.64万元、603,284.07万元、3,251,955.01万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为2.56%,负债增长率为2.7%。

收入与资产变化不匹配,收入增长20.59%,资产增长2.56%。

净利润与资产变化不匹配,净利润增长20.42%,资产增长2.56%。

资产总额有所增长,营业收入大幅度增长,亏损在减少。

公司增产增收的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为29,673,039.85万元、36,617,648.11万元、37,606,192.67万元,2022年较2021年增长了2.7%,主要是由于长期借款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为16,943,918.75万元、20,460,508.31万元、24,672,478.92万元,2022年较2021年增长了20.59%。

国电电力财务分析总结

国电电力财务分析总结第一篇:国电电力财务分析总结国电电力财务分析总结公司简介:国电电力发展股份有限公司(原为大连东北热电发展股份有限公司,以下简称“国电电力”)系1992年经辽宁省经济改革委员会批准,于1992年12月31日以定向募集方式设立的股份有限公司,1997年3月18日在上海证券交易所挂牌上市,上市时股本总额为5100万股,上市流通股本数量1280万股,全部为定向募集内部职工股,公司股票代码600795。

自1997年上市后,先后进行了八次利润分配、五次转增股本、一次配股和可转换公司债券部分转股,股本总额达2,295,956,013股,流通股615,404,405股。

经营范围:电力、热力生产、销售;煤炭产品经营;新能源与可再生能源项目、高新技术、环保节能产业的开发及应用;多晶硅开发与应用;信息咨询,电力技术开发咨询、技术服务;写字楼及场地出租;发、输、变电设备检修、维护;通讯业务;水处理及销售(后三项仅限于分支机构)。

一,国电电力承担社会责任。

2010年是国电电力具有重要意义的一年。

公司深入贯彻落实科学发展观, 牢牢把握工作主动权,以大力发展新能源引领企业转型,以建设创新型企业推动发展方式转变,扎实开展各项工作,全面超额完成“十一五”及2010年各项任务。

(一),开拓电力市场强化区域电力市场分析,落实发电量动态跟踪机制,积极开展代发、直供,全力争取电量。

2010年公司加快风资源富集区的风电开发,努力实现规模化、集约化生产,保证风电容量的合理比例。

截至2010年12月31日,公司当年风电装机投产16个项目,共计79.2万千瓦,累计投产135.9万千瓦。

(二),优化电源结构择优发展太阳能发电和其他清洁能源2010 年公司核准太阳能项目9.9 万千瓦,其中投产 1 万千瓦 ,稳健发展煤炭和煤炭清洁利用即宁夏阿特斯平罗项目。

公司将加强光电资源储备,合理控制开发节奏,在光资源丰富、电价基本落实的地区积极发展光伏或光热项目。

华能国际财务报表分析作业

华能国际财务报表分析一、公司简介华能国际电力股份有限公司及其附属公司在中国全国范围内开发、建设和经营管理大型发电厂。

华能国际成立于1994年6月20日,是亚洲最大的独立发电上市公司,其母公司华能集团是亚洲最大的独立发电商,为国内五大发电集团之一。

1994年10月在全球首次公开发行了12.5亿股境外上市外资股,并以3,125万股美国存托股份(“ADS”)形式在美国纽约证券交易所上市(代码:HNP)。

1998年1月,外资股在香港联交所以介绍方式挂牌上市(代码:902),同年3月,华能国际成功地完成了2.5亿股外资股的全球配售和4亿股内资股向母公司(“华能集团”)的定向配售。

2001年11月,本公司在国内成功发行了3.5亿股A股,其中2.5亿股为社会公众股。

并在上海证券交易所挂牌上市(代码:600011)。

公司的主要业务是利用现代化的技术和设备,利用国内外资金,在全国范围内开发、建设和运营大型发电厂。

公司在中国首次引进了60万千瓦“超临界”发电机组;其拥有的华能大连电厂是国内第一家获得“一流火力发电厂”称号的电厂;华能玉环电厂一号机组是国内首台投运的单机容量100万千瓦的超超临界燃煤机组;华能玉环电厂是国内首座投入商业运行的国产百万千瓦等级超临界火力发电厂;国内第一个实现在纽约、香港、上海三地上市的发电公司;公司全员劳动生产率在国内电力行业保持先进水平。

2000年公司被国家电力公司授予“中国一流电力公司”称号。

二、“三表”分析1、资产负债表(1)资产结构分析2007~2010年的资产负债简表如下:表一2007-2010资产负债简表单位:万元分析上述数据,公司资产总额规模很大,并且逐年增加,这与华能国际一系列收购活动有关。

从资产构成来看,长期投资包括可供出售金融资产、长期应收款和长期股权投资,固定资产包括固定资产净值、在建工程、工程物资。

华能国际的负债比例占到了资本的50%以上,虽然充分利用了外来资本来为企业和股东创造价值,但负债过高,具有一定的风险性。

五大发电上市公司年报解读比比哪家强

截至4月20日,五大发电央企主要上市公司华能国际、国电电力、大唐发电、华电国际、中国电力披露了2020年度业绩报告。

综合5家公司的年报来看,燃料成本的下降提升了公司盈利水平。

在“碳达峰、碳中和”目标背景下,发电公司也将加快发展新能源产业。

燃料成本减少,净利润增加2020年,华能国际、华电国际、国电电力营业收入小幅降低,分别降低 2.39%、3.11%和0.15%。

大唐发电、中国电力营业收入同比小幅增加,分别增加0.17%和2.39%。

华电国际、华能国际2020年度发电量小幅降低。

从年报上看,发电量下降是营业收入减少的重要原因之一。

大唐发电、中国电力发电量有所增加,分别增加 2.77%和5.47%。

归母净利润方面,5家发电上市公司归属上市公司股东的净利润增幅不小,其中华能国际的增幅最大,为191.51%,其次为大唐发电,达185.25%。

两家公司归母净利润的大幅增长主要得益于燃料成本及财务费用的下降,华能国际境内燃料成本同比减少72.17亿元,财务费用较上年同期减少19.08亿元;大唐发电燃料成本比上年同期减少了12.13亿元,财务费用同比减少3.23亿元。

国电电力指出,净利润增加的原因一是发电量同比增加,入炉标煤单价同比降低;二是公司火电资产整合,转回以前年度损益;三是固定资产折旧会计估计变更。

中国电力收入及利润增加的主要原因是水电板块利润大幅上升,风力及光伏发电收入和利润增加,以及燃煤发电单位燃料成本下降。

资产负债率方面,华能国际、华电国际、大唐发电、国电电力分别减少 5.59%、5.24%、3.62%、1.76%,中国电力资产负债率增加3.06%。

2020年五大发电央企主要上市公司主要财务数据2020年五大发电央企主要上市公司发电业务情况2020年,5家发电公司的营业成本都有所下降。

燃料成本在燃煤发电企业营业成本中占比约为五成。

5家发电上市公司燃料成本在2020年都有所降低,燃料成本降低是营业成本降低的主要原因。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

以上是华能国际和国电电力两家上市公司的财务报表。

一、偿债能力分析

1、流动比率=流动资产/流动负债

2、速动比率=速动资产/流动负债

3、资产负债比率=(负债总额/资产总额)*100%

二、营运能力分析

1、应收账款周转率=销售收入/应收账款平均

2、存货周转率=营业成本/平均存货余额

3、流动资产周转率=营业收入/流动资产平均余额

4、总资产周转率=营业收入/平均资产总额

三、盈利能力分析

1、营业毛利率=(营业收入-营业成本)/营业收入*100%

2、营业利润率=营业利润/营业收入*100%

3、营业净利率=净利润/营业收入*100%

4、资产净利率=净利润/平均资产总额*100%

5、净资产收益率=净利润/平均净资产*100%

根据以上公式和财务报表可以计算出以下数据。

华能国际2013 华能国际2014 国电电力2013 国电电力2014 流动比率0.3449 0.3577 0.2184 0.1873

速动比率0.2784 0.2922 0.1898 0.1609

资产负债率0.7155 0.6935 0.7370 0.7561

应收账款周转率8.6840 89.0098

存货周转率14.2751 397.5036

流动资产周转率 3.5771 2.6408

总资产周转率0.4711 0.7193

营业毛利率23.14%25.04%13.89%14.26%

营业利润率13.71%14.79%16.71%18.10%

营业净利率9.79%10.66%13.90%14.82%

资产净利率 5.02%10.66%

净资产收益率16.21% 30.01%

分析:

1、流动比率反映企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力。

华能国际2014年的流动比率比2013年高,表示企业短期偿债能力率有提高。

而国电电力2014年的数据比2013年小,短期偿债能力下降。

华能国际的偿债能力在2013年和2014年都明显高于国电电力。

2、速动比率剔除了存货等变现能力差的资产,更能反映企业偿还流动资产的能力。

数据与流动速率反映的信息基本一致。

华能国际短期偿债能力率2014年比2013年有提高。

而国电电力短期偿债能力在2014年呈下降。

华能国际的偿债能力在2013年和2014年都明显高于国电电力。

3、资产负债率表明企业资产总额中债权人提供的资金所占的比重,以及企业资产对债权人权益的保障程度。

华能国际的资产负债率2014年比2013年低,表明资产对债权人的保障程度有提高,国电电力的资产负债率2014年比2013年高,表明资产对债权人的保障程度降低了。

华能国际的资产负债率比国电电力的低,说明华能国际资产对债权人的保障程度高于国

电电力。

4、应收账款周转率反映企业应收账款周转速度和管理效率的指标。

国电电力的应收账款周转率明显高于华能国际,表明国电电力的周转速度很快。

5、存货周转率反映企业流动资产流动性的一个指标,也是衡量企业生产经营各环节中存货运营效率的一个综合性指标。

国电电力的存货周转率明显高于华能国际,表明国电电力的存货资金管理有效率,存货积压的风险也较低。

6、流动资产周转率反映了企业的流动资产流动性的一个指标。

华能国际的流动资产周转率高于国电电力,表明华能国际的流动资产周转速度快,增加了企业的盈利能力。

7、总资产周转率反映了企业对其所拥有的全部资产的有效利用程度。

国电电力的总资产周转率高于华能国际资产总额的利用效率较高。

8、盈利毛利率反映毛利与营业收入的关系。

华能国际和国电电力的盈利毛利率2014年都比2013年高,但华能国际两年都比国电电力要高。

9、营业利润率反映营业利率与营业收入的比率。

华能国际和国电电力的营业利润率2014年都比2013年高,但国电电力都要比华能国际要高,结合盈利毛利率,可以说明华能国际的成本费用比较大。

10、营业净利率反映净利润和营业收入的比率,华能国际和国电电力的营业净利率2014年都比2013年高,但国电电力都要比华能国际要高,表明国电电力的盈利能力比较强

11、资产净利率反映从1元的资产中得到的净利润。

国电电力的资产净利率高于华能国际,具有较高的资金营运能力和盈利能力。

12、净资产收益率反映企业所有者权益的投资收益水平。

国电电力的净资产收益率高于华能国际,说明国电电力资产运营的综合效益较高,企业自有资本获取收益的能力比较强,投资盈利水平较高,对企业投资人和债权人的保障程度较高。

综合上述各个数据指标,关于偿债能力,华能国际2014年比2013年有所提高,而国电电力2014年比2013年能力降低,华能国际的偿债能力高于国电电力,国电电力需要在偿债方面有所加强。

关于营运能力,华能国际和国电电力在2014年较2013年都有所提高,且国电电力各方面的资金周转速度都很快,其人力资源营运能力和生产资料营运能力效率都很高。

关于盈利能力,除了盈利毛利率华能国际比国电电力高,其余几个指标都是国电电力高于华能国际,充分显示了国电电力的盈利能力。