企业清算所得税申报表怎么填,范本说明

企业清算所得税申报表如何填写(含模板)

依照清算开始日的资产负债表。

主要为:一、资产处置损益明细表1、"账面价值(1)"列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

2、"计税基础(2)"列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

3、"可变现价值或交易价格(3)"列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

4、"资产处置损益(4)"列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

等于"可变现价值或交易价格(3)"列-"计税基础(2)"列。

二、负债清偿损益明细表1、"账面价值(1)"列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项负债账面价值的金额。

2、"计税基础(2)"列:填报纳税人按照税收规定确定的清算开始日的各项负债计税基础的金额,即负债的账面价值减去未来期间计算应纳税所得额时按照税收规定予以扣除金额的余额。

3、"清偿金额(3)"列:填报纳税人清算过程中各项负债的清偿金额。

4、"负债清偿损益(4)"列:填报纳税人各项负债计税基础减除其清偿金额的余额。

等于"计税基础(2)"列-"清偿金额(3)"列三、剩余财产计算和分配明细表1、第1行"资产可变现价值或交易价格":填报纳税人全部资产的可变现价值或交易价格金额。

等于“资产处置损益明细表”第3列“可变现价值或交易价格(3)”第32行“总计”金额。

2、2至8行依照实际情况填列。

3、第9行“其他债务”,填报纳税人清算过程中偿还的其他债务。

企业所得税清算申报表(注销使用)【范本模板】

清算期间:2017年月日至2017年月日

纳税人名称:

纳税人识别号:金额单位:元(列至角分)

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(填附表一)

2

负债清偿损益(填附表二)

3

清算费用

4

清算税金及附加

5

其他所得或支出

6

清算所得(1+2—3—4+5)

7

免税收入

8

不征税收入

(3)

资产处置

损益(4)

=(3)—(2)

1

货币资金

2

短期投资*

3

交易性金融资产#

4

应收票据

5

应收账款

6

预付账款

7

应收利息

8

应收股利

9

应收补贴款*

10

其他应收款

11

存货

12

待摊费用*

13

一年内到期的非流动资产

14

其他流动资产

15

可供出售金融资产#

16

持有至到期投资#

17

长期应收款#

18

长期股权投资

19

长期债权投资*

20

投资性房地产#

21

固定资产

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

31

其他非流动资产

32

总计

经办人签字: 纳税人盖章:

中华人民共和国企业清算所得税申报表【模板】

中华人民共和国企业清算所得税申报表清算期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)附表一:资产处置损益明细表填报时间:年月日金额单位:元(列至角经办人签字:纳税人盖章:附表二:负债清偿损益明细表填报时间:年月日金额单位:元(列至角经办人签字:纳税人盖章:附表三:剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)经办人签字:纳税人盖章:中华人民共和国企业清算所得税申报表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明(一)表头项目1.“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2.“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

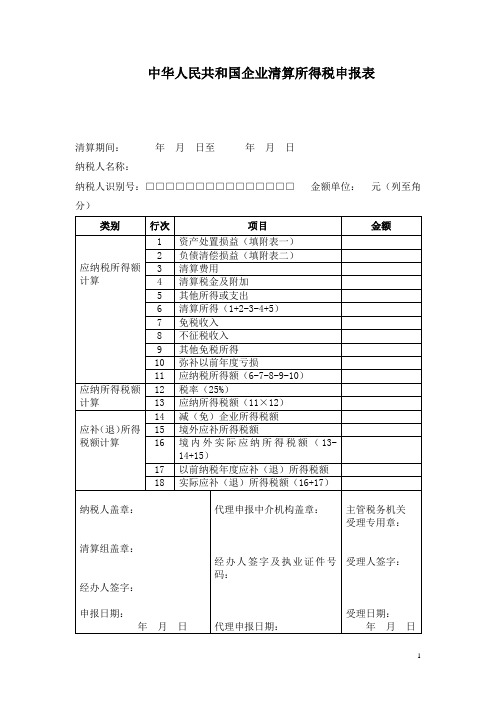

(二)行次说明1.第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算填报。

2.第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

本行通过附表二《负债清偿损益明细表》计算填报。

3.第3行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

4.第4行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

5.第5行“其他所得或支出”:填报纳税人清算过程中取得的其他所得或发生的其他支出。

企业清算所得税申报表填报说明

企业清算所得税申报表填报说明文件编码(GHTU-UITID-GGBKT-POIU-WUUI-8968)中华人民共和国企业清算所得税申报表填报说明国家税务总局关于印发《中华人民共和国企业清算所得税申报表》的通知[全文有效]发文日期:2009-07-17国税函【2009】388号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为贯彻落实《中华人民共和国企业所得税法》及其实施条例,税务总局制定了企业清算所得税申报表及其附表。

现将《中华人民共和国企业清算所得税申报表》及附表印发给你们,请各地税务机关及时做好上述报表的印制、发放、学习、培训及软件修改等工作。

执行中有何问题,请及时向税务总局(所得税司)报告。

附件:1.中华人民共和国企业清算所得税申报表及附表中华人民共和国企业清算所得税申报表附表1资产处置损益明细表附表2负债清偿损益明细表附表3剩余财产计算和分配明细表2.中华人民共和国企业清算所得税申报表及附表填报说明附件2:中华人民共和国企业清算所得税申报表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明(一)表头项目1.“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2.“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

(二)行次说明1.第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算填报。

2.第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

本行通过附表二《负债清偿损益明细表》计算填报。

企业清算所得税申报表标准样板精编

企业清算所得税申报表标

准样板精编

Lele was written in 2021

附件1

中华人民共和国企业清算所得税申报表

清算期间:年月日至年月日

纳税人名称:XXXXXXX有限公司

纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)

附表一:

资产处置损益明细表

填报时间:年月日金额单

位:元(列至角分)

经办人签字:纳税人盖章:

附表二:

负债清偿损益明细表

填报时间:年月日金额单

位:元(列至角分)

经办人签字:纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间:年月日金额单位:元(列至角分)

经办人签字:纳税人盖章:。

企业清算所得税申报表如何填写

15

一年内到期的非流动负债

16

其他流动负债

17

长期借款

18

应付债券

19

长期应付款

20

专项应付款

21

预计负债#

22

其他非流动负债

23

总计

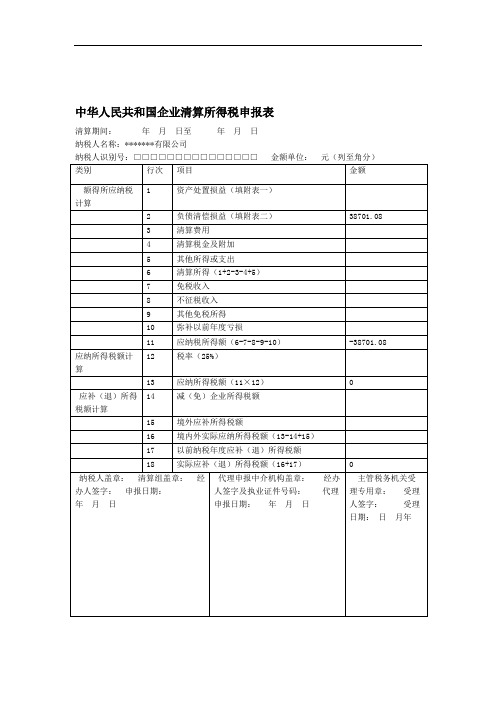

38701.08

38701.08

38701.08

0

经办人签字:纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间:年月日金额单位:元(列至角分)

类别

行次

项目

6

清算所得(1+2-3-4+5)

7

免税收入

8

不征税收入

9

其他免税所得

10

弥补以前年度亏损

11

应纳税所得额(6-7-8-9-10)

-38701.08

应纳所得税额计算

12

税率(25%)

13

应纳所得税额(11×12)

0

应补(退)所得税额计算

14

减(免)企业所得税额

15

境外应补所得税额

16

境内外实际应纳所得税额(13-14+15)

16

持有至到期投资#

17

长期应收款#

18

长期股权投资

19

长期债权投资*

20

投资性房地产#

21

固定资产

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

31

企业所得税汇算清缴申报表填写指南

企业所得税汇算清缴申报表填写指南一、表格概述企业所得税汇算清缴申报表是企业按照税法规定向税务机关申报企业所得税的清算和结算情况的重要表格。

填写该表格时,需详细、准确地填写有关账户信息、销售收入、减免优惠、费用支出等内容。

接下来,我们将为您提供企业所得税汇算清缴申报表的填写指南,以确保您能够正确填写表格,避免因填写错误而带来的麻烦。

二、填写指南1. 填表前的准备在填写企业所得税汇算清缴申报表之前,您需要先准备以下材料:- 纳税人识别号:填写企业的纳税人识别号,确保准确性;- 上一纳税年度末年度利润表和资产负债表:用于确保填写销售收入、费用支出等信息的准确性;- 企业所得税法人登记表和税务登记证信息:用于填写登记信息等相关内容。

2. 填写基本信息在表格的第一部分,填写纳税人的基本信息,包括纳税人识别号、企业名称、地址等。

确保这些信息填写准确无误,以便税务机关准确识别纳税人。

3. 填写收入情况表格的第二部分是填写销售收入和其他收入的情况。

根据上一纳税年度末的年度利润表和资产负债表,填写销售收入、营业外收入等项目的具体金额。

同时,还需填写利息、租金和特许权使用费等非业务收入的信息。

4. 填写费用支出情况在表格的第三部分,填写费用支出的情况。

根据上一纳税年度末的年度利润表,填写各个费用项目的具体金额,确保支出信息的准确性。

5. 填写减免优惠情况在表格的第四部分,填写减免优惠的情况。

根据企业所得税法规定的减免政策,填写相应的优惠项目和金额,以确保享受减免优惠的合法性和准确性。

6. 填写应纳税所得额应纳税所得额是企业所得税的基数,需要按照相关规定计算和填写。

根据表格中的公式和要求,计算企业的应纳税所得额,并将计算结果填入表格相应位置。

7. 填写应纳税额和已缴税额在表格的第六部分,填写企业的应纳税额和已缴税额。

根据应纳税所得额和税率,计算出应纳税额,并确保填写准确。

同时,需要填写已经缴纳的企业所得税金额,以便税务机关核查和核对。

中华人民共和国企业清算所得税申报表(居民企业清算企业所得税申报)

共4张表,1张主表3张附表,可一同下载附件1中华人民共和国企业清算所得税申报表清算期间:年月曰至年月曰纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)附表一:资产处置损益明细表附表二:负债清偿损益明细表经办人签字: 纳税人盖章:附表三:剩余财产计算和分配明细表经办人签字: 纳税人盖章:一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明(一)表头项目1. 清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2. 纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3. 纳税人识别号”:填报税务机关统一核发的税务登记证号码。

(二)行次说明1. 第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算填报。

2. 第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

本行通过附表二《负债清偿损益明细表》计算填报。

3. 第3行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

4. 第4行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

5. 第5行“其他所得或支出”:填报纳税人清算过程中取得的其他所得或发生的其他支出。

其中,其他支出以“-”号(负数)填列。

6. 第6行“清算所得”:填报纳税人全部资产按可变现价值或交易价格减除其计税基础、清算费用、相关税费,加上债务清偿损益等后的余额。

企业清算所得税申报表如何填写

企业清算所得税申报表如何填写依照清算开始日的资产负债表。

主要为:一、资产处置损益明细表1、"账面价值(1)"列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

2、"计税基础(2)"列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

3、"可变现价值或交易价格(3)"列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

4、"资产处置损益(4)"列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

等于"可变现价值或交易价格(3)"列-"计税基础(2)"列。

二、根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

有关项目填报说明1、“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2、“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3、“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

居民企业清算企业所得税如何进行处理?《企业所得税法实施条例》明确,清算所得是指企业的全部资产可变现价值或者交易价格减除资产净值、清算费用以及相关税费等后的余额。

企业清算的所得税处理包括以下内容:(一)全部资产均应按可变现价值或交易价格,确认资产转让所得或损失;(二)确认债权清理、债务清偿的所得或损失;(三)改变持续经营核算原则,对预提或待摊性质的费用进行处理(四)依法弥补亏损,确定清算所得;(五)计算并缴纳清算所得税;(六)确定可向股东分配的剩余财产、应付股息等。

清算所得=企业的全部资产可变现价值或交易价格-资产的计税基础-清算费用-相关税费+债务清偿损益-弥补以前年度亏损,其中债务清偿损益=债务的计税基础-债务的实际偿还金额,公式中的相关税费为企业在清算过程中发生的相关税费,不包含企业以前年度欠税。

企业所得税汇算清缴申报表填写指南

企业所得税汇算清缴申报表填写指南企业所得税汇算清缴是企业在纳税年度结束后,依照税收法律法规及相关规定,自行计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴所得税的数额,确定该年度应补或者应退税额,并填写企业所得税年度纳税申报表,向主管税务机关办理企业所得税年度纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

对于企业来说,正确填写企业所得税汇算清缴申报表至关重要,它不仅关系到企业能否准确履行纳税义务,还可能影响企业的税务风险和财务状况。

下面,我们就来详细了解一下企业所得税汇算清缴申报表的填写方法。

一、企业所得税汇算清缴申报表的构成企业所得税汇算清缴申报表通常由多个表格组成,包括主表、附表和相关的明细表。

主表是对企业整体纳税情况的汇总反映,附表和明细表则是对主表中各项数据的详细说明和补充。

常见的表格包括:1、《企业所得税年度纳税申报表(A 类)》:这是主表,汇总了企业的收入、成本、费用、纳税调整、应纳税所得额、应纳税额等主要信息。

2、《一般企业收入明细表》:用于详细列示企业的各类收入情况。

3、《一般企业成本支出明细表》:反映企业的各项成本支出。

4、《期间费用明细表》:明确企业在销售费用、管理费用、财务费用等方面的支出。

5、《纳税调整项目明细表》:对企业需要进行纳税调整的项目进行详细填报。

6、《职工薪酬支出及纳税调整明细表》:涉及企业职工薪酬的支出及相关的纳税调整。

7、《资产折旧、摊销及纳税调整明细表》:记录企业资产的折旧、摊销情况及相应的纳税调整。

8、《企业所得税弥补亏损明细表》:用于申报企业以前年度的亏损弥补情况。

二、填写前的准备工作在填写企业所得税汇算清缴申报表之前,企业需要做好充分的准备工作,以确保填写的准确性和完整性。

1、整理财务资料收集并整理企业全年的财务会计报表、账簿、凭证等资料,包括资产负债表、利润表、现金流量表、明细账、总账等。

2、核对税务数据将企业的财务数据与税务申报数据进行核对,确保两者的一致性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业清算所得税申报表怎么填,范本说明

中华人民共和国企业清算所得税申报表填报说明

一、适用范围

本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据

根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明

表头项目

1.“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2.“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3.”纳税人识别号”:填报税务机关统一核发的税务登记证号码。

行次说明

1.第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算

填报。

2.第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

本行通过附表二《负债清偿损益明细表》计算填报。

3.第3行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

4.第4行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

5.第5行“其他所得或支出”:填报纳税人清算过程中取得的其他所得或发生的其他支出。

其中,其他支出以“-”号填列。

6.第6行“清算所得”:填报纳税人全部资产按可变现价值或交易价格减除其计税基础、清算费用、相关税费,加上债务清偿损益等后的余额。

7.第7行“免税收入”:填报纳税人清算过程中取得的按税收规定免税收入。

8.第8行“不征税收入”:填报纳税人清算过程中取得的按税收规定不征税收入。

9.第9行“其他免税所得”:填报纳税人清算过程中取得的按税收规定免税的所得。

10.第10行“弥补以前年度亏损”:填报纳税人按税收规定可在税前弥补的以前纳税年度尚未弥补的亏损额。

11.第11行“应纳税所得额”:金额等于本表第6-7-8-9-10行。

本行按照上述顺序计算结果为负数,本行金额填零。

12.第12行“税率”:填报企业所得税法规定的税率25%。

13.第13行“应纳所得税额”:金额等于本表第11×12行。

14.第14行“减企业所得税额”:填报纳税人按税收规定准予减免的企业所得税额。

15.第15行“境外应补所得税额”:填报纳税人按税收规定在清算期间发生的境外所得应在境内补缴的企业所得税额。

16.第16行“境内外实际应纳所得税额”:金额等于本表第13-14+15行。

17.第17行“以前纳税年度应补所得税额”:填报纳税人因以前纳税年度损益调整、汇算清缴多缴、欠税等在清算期间应补企业所得税额。

其中,应退企业所得税额以“-”号填列。

18.第18行“实际应补所得税额”:金额=本表第16+17行。

四、表内及表间关系

1.第1行=附表一第32行“资产处置损益”列的总计数。

2.第2行=附表二第23行“负债清偿损益”列的总计数。

3.第6行=本表第1+2-3-4+5行。

4.第11行=本表第6-7-8-9-10行。

5.第13行=本表第11×12行。

6.第16行=本表第13-14+15行。

7.第18行=本表第16+17行。