日本央行总资产、基础货币及货币供应量

日本10-13年宽松货币政策明细

2010年4月1日—2011年3月31日日本宽松货币政策:1、继续维持零利率水平,将银行间无担保隔夜拆借利率降至0-0.1%水平;2、发放大量低息贷款;3、决定创立35万亿日元基金用于购买各类资产,其中30万亿日元用于向金融机构提供固定利率资金(再贷款),5万亿日元用于购买日本政府债券、企业债券和商业票据等资产。

其中:1、资产余额大幅增长,主要是由于日本银行为应对金融危机、地震等灾害,以增持资产的方式向市场大量投放资金。

其中:日本政府债券和贷款分列日本银行的第一、第二大资产项目。

2、负债与资产同步大幅增长,负债以流通中的货币、活期存款为主。

2011年4月1日—2012年3月31日日本宽松货币政策:1、继续维持“零利率”水平,将银行间无担保隔夜拆借利率保持在0-0.1%的区间;2、扩大资产购买计划规模,累计增加购买额度35万亿日元,同时将资产购买截止时间推迟至2012年底;3、增加“增长支持基金工具”的贷款品种和规模,同时将贷款申请的截止时间推迟至2014年3月31日;“股权与非房地产资产抵押贷款”4、新增“援助灾区金融机构贷款”,宣布向地震灾区营业的金融机构提供总额为1万亿日元、利率为0.1%的低息贷款,并放宽对灾区公司贷款抵押品的合格标准,以支持灾后重建。

5、在原先与美联储的美元货币互换协议基础上,增加与加拿大银行、英国银行、欧洲中央银行、瑞士国家银行的双边货币互换协议。

其中:资产:日本政府证券”和“电子贷款”1.日本政府证券持续快速增长。

由包销的日本政府债券(JGBs)和财政部贴现票据(TDBs)组成,一是基于支持震后恢复重建、欧债危机恶化、日本经济前景不明朗等因素的考虑,日本银行继续通过“资产购买计划”向市场提供资金,并3次扩大JGS的购买规模;二是日本银行还根据2009年3月18日的货币政策决议,每年直接购买21.6万亿日元的JGBs,这些资产大幅增加的主要原因是:自2010年10月成立资产购买计划以来,日本银行持续买入上述高风险资产以降低风险溢价、弥补市场流动性。

克服货币政策的_流动性陷阱_日本的经验及影响

克服货币政策的“ 流动性陷阱”:

日本的经验及影响

□谌 坤

( 福 建 金 融 职 业 技 术 学 院 , 福 建 福 州 350007 )

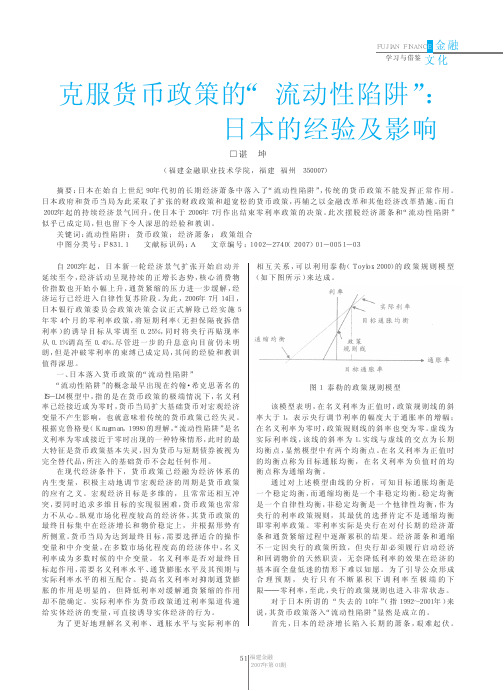

摘 要 :日 本 在 始 自 上 世 纪 90 年 代 初 的 长 期 经 济 萧 条 中 落 入 了“ 流 动 性 陷 阱 ”,传 统 的 货 币 政 策 不 能 发 挥 正 常 作 用 。 日 本 政 府 和 货 币 当 局 为 此 采 取 了 扩 张 的 财 政 政 策 和 超 宽 松 的 货 币 政 策 ,再 辅 之 以 金 融 改 革 和 其 他 经 济 改 革 措 施 。而 自 2002 年 起 的 持 续 经 济 景 气 回 升 ,使 日 本 于 2006 年 7 月 作 出 结 束 零 利 率 政 策 的 决 策 。此 次 摆 脱 经 济 萧 条 和“ 流 动 性 陷 阱 ” 似 乎 已 成 定 局 ,但 也 留 下 令 人 深 思 的 经 验 和 教 训 。

对 于 日 本 所 谓 的 “ 失 去 的 10 年 ”( 指 1992 ~2001 年 )来 说 ,其 货 币 政 策 落 入“ 流 动 性 陷 阱 ”显 然 是 成 立 的 。

首 先 ,日 本 的 经 济 增 长 陷 入 长 期 的 萧 条 ,艰 难 第01期

金 融 FUJ IAN FINANCE 实文 务化 学习与借鉴

再 次 ,实 行 持 续 的 零 利 率 政 策 ,传 统 的 货 币 政 策 基 本 失 效 。 日 本 的 利 率 自 1995 年 9 月 起 一 直 处 于 超 低 水 平 ,当 时 为 0 . 5 %,其 后 一 直 下 滑 到 0 . 02 %,在 技 术 上 可 视 为 零 。

日 本 央 行 于 1999 年 4 月 正 式 宣 布 实 行 零 利 率 政 策 。零 成 本 的资金使银行和个人失去了对债券的偏好,个人甚至失 去 了 存 款 的 偏 好 ,货 币 流 通 速 度 放 慢 ,银 行 利 用 零 成 本 的 资 金 化 解 不 良 资 产 ,无 暇 顾 及 信 贷 扩 张 。因 此 ,日 本 在 实 施超宽松的货币政策后,货币基础的大量注入并未产生 明 显 的 货 币 乘 数 效 应 ,货 币 政 策 已 经 失 去 作 用 。

量化宽松货币政策的实践以日本为例

量化宽松货币政策的实践以日本为例一、概述量化宽松货币政策,作为一种非传统的货币政策工具,在近年来被多国央行用于应对经济危机和刺激经济增长。

其核心在于通过中央银行创造大量流动性,降低长期利率,从而鼓励投资和消费,达到提振经济的目的。

日本作为实施量化宽松货币政策的先行者之一,其经验不仅为其他国家提供了宝贵的参考,也揭示了这种政策在实践中可能面临的挑战与效果。

日本在实施量化宽松货币政策的过程中,经历了多个阶段和不同的政策调整。

这一政策的起源可追溯到上世纪90年代日本经济泡沫破裂后,长期的经济衰退和通货紧缩使得传统货币政策工具效果有限。

在此背景下,日本央行开始尝试通过量化宽松来刺激经济增长,其主要手段包括降低政策利率至近乎零的水平,以及通过购买国债等中长期债券来扩大基础货币供给。

量化宽松货币政策的实践在日本呈现出独特的特点和效果。

这一政策有效地降低了市场利率,为经济复苏创造了有利的金融环境;另一方面,通过向市场注入大量流动性,也促进了资产价格的上涨,对于改善企业盈利和提振消费者信心起到了一定的积极作用。

与此量化宽松政策也带来了诸如资产泡沫、银行利润压缩以及对退休金影响等潜在问题。

量化宽松货币政策在日本的实践既展现了其在刺激经济增长方面的潜力,也揭示了其可能带来的风险和挑战。

对于其他国家而言,在借鉴日本经验的也需要结合自身的经济环境和实际情况,审慎评估并合理使用这一政策工具。

1. 量化宽松货币政策的定义与背景量化宽松货币政策,简称QE,是一种非传统的货币政策手段,其核心在于中央银行通过购买国债等中长期债券,直接向市场注入大量流动性,从而增加基础货币供给,刺激经济增长。

这一政策通常在利率已经接近或达到零的情况下实施,被视为极端条件下的应对措施。

量化宽松货币政策的背景多源于严重的经济危机或金融困境。

在这种情况下,传统的货币政策手段如调整利率等可能已无法有效刺激经济,因此央行需要采取更为激进的措施来恢复市场信心,促进经济增长。

日本-国际收支平衡表

2010年日本 BOP 2010 年日本BOP 分析 年日本 BOP分析

2011-11-28

23

23

其他投资流入幅度缩小,从2009年的13.9兆円→10 年 7.8 兆円。内 内 部往来(资产)是变动主因,账户表示总部与分支机构入账快慢,流入趋 部往来 势转为流出,即贷转借,表示总部入账快。负债方面,债券回购 债券回购(负债) 债券回购 是变动主因,方向转为增加流入量,即借转贷,理解为外国回购日本债券 增多,该现象原因同前述的中长期债权投资的活跃化。

20

对外证券投资的增幅扩大,主要是由于对外中长期债投资。对外中 长期债投资主要是银行在运作,2010年由于银行的积极态度,日本购买 中长期债投资债券金额达到创下历史最高记录( 从09年 13.2 兆日元→10 年 24.0 兆日元)。在银行具体运作项目中,主要影响项目有二:1、“银 行”主指购买国债,2010年日本大幅增持美国债券(贯彻通缩和缓冲汇 率上涨);2、“投信”是投资信托,操纵对冲基金(利用欧债主权危 机)。

总出口

前一年同比

美国

EU

亚洲

中国

俄国

南美

非洲

贡献度

2011-11-28

8

8

原因1:基于全球对亚洲设备投资扩大的背景,半导体 制造装置和金属加工机械等产业机械的出口增加。 原因2:资源价格上涨,使得自主开采越发被采用,向 资源国出口的建设用、矿山用机械增多。 运输产品主要指汽车等,汽车市场恢复的主因是对美 国等市场的出口增加。日对中这方面的出口增加,主 要是由于中国政策效果。

日本量化宽松货币政策的实践及几点启示

日本量化宽松货币政策的实践及几点启示作者:全丽来源:《科教导刊·电子版》2014年第18期摘要 20世纪90年初,日本由于股市和楼市泡沫经济的破灭,经济增长陷入长期低迷,日本央行通过不断下调中央银行调贴现利率和隔夜拆借利率以抵抗通缩和经济增长缓慢的状况,在常规的以利率为调控工具的货币政策在应对经济持续出现通缩而毫无办法时,日本采取了非常常规货币政策(即量化宽松货币政策)。

自2001年3月至2013年4月,日本经历了三次持续时间较长的量化宽松货币政策实践阶段,从日本量化宽松货币政策实践的效果和经验中,总结几点对我国中央银行执行货币政策的有益启示。

关键词量化宽松货币政策实践效果启示中图分类号:F831 文献标识码:A1量化宽松货币政策理论和操作手段量化宽松货币政策是指中央银行在实行零利率或近似零利率政策后,通过购买国债等中长期债券、向市场提供基础货币供给,为市场注入大量流动性资金的非常规货币政策。

主要的政策工具和操作手段如下:设置通货膨胀目标的承诺。

Krugman(1998)、Bernanke(2003)和Posen(1998)建议日本央行设立一个足够高的通货膨胀目标作为将来通胀率的承诺,Krugman(1998)建议日本在15年内采用4%的年通货膨胀目标,Posen(1998)则建议日本最初可以制定3%的通胀目标率,几年后下调到2%。

Bernanke(2003)和Svensson(2001)建议中央银行设定物价目标,如果实体经济出现持续通缩则可以根据“物价正缺口”原则制定高于当前物价水平的目标,以打破公众通货紧缩的预期,使当前物价难以下跌。

持续零利率或低利率承诺。

虽然短期名义利率为零,但未来长期实际利率大于零,而长期利率对社会公众投资和消费行为的影响更为显著。

中央银行通过持续承诺短期利率为零或维持在一个很低的水平上,目的是为了降低中长期实际利率,进而有助于形成通货膨胀预期而摆脱通货紧缩局面。

日本央行基准利率

日本央行基准利率

10月28日,日本央行公布利率决议,将基准利率维持在-0.1%的历史低点,将10年期日本国债收益率目标维持在0%附近,符合市场预期。

此外,日本央行还将2022财年日本核心CPI预期涨幅从此前的2.3%上调到了2.9%。

在全球各大央行收紧货币政策的浪潮中,日本央行仍是一个“鸽派异类”。

据悉,日本央行强调,将在必要时毫不犹豫地加码宽松,并重申没有购买日本国债的限制。

根据声明,日本央行一致通过收益率曲线控制(YCC)决定,预计短期、长期利率将保持在当前或更低水平,仍认为下一财年的通胀率将降至2%以下,核心消费者通胀可能在下一财年中期放缓增长步伐。

日本央行还指出,日本经济的不确定性极高,经济增长面临下行风险。

日本央行下调了对2022和2023财年的GDP增速预期,分别由此前预期的2.4%和2.0%下调至2%和1.9%,但该行同时将2024财年的GDP增速预期由此前预期的1.3%上调至1.5%。

日本央行表示,由于被压抑的需求以及弱势日元的支持,日本企业利润可能保持在较高水平。

该行预计,全球通胀率将逐步下降,海外经济体将继续适度增长。

截至发稿,美元兑日元汇率报146.41;日本十年期国债收益率跌3.53%,报0.246%。

日本大宽松会这样悲剧:失效的货币乘数

日本大宽松会这样悲剧:失效的货币乘数2013年04月22日21:49文/ 莫西干野村证券经济学家辜朝明:货币乘数和通胀在黑田东彦上任日本央行行长之前,美联储通过QE操作制造的基础货币达到了法定准备金的16倍。

其它央行相对应的货币乘数为,英国央行9.7倍,日本央行4.8倍,欧洲央行3.8倍。

如果货币乘数有效运行,那么美国的货币供应量将比现在扩大16倍,英国扩大9.7倍,日本扩大4.8倍,欧元区扩大3.8倍。

如果如此大规模的货币供应量扩张在短时间里发生,这通常会引起一个类似幅度的物价上涨,也就是在美国引起1600%的通胀,在英国引起970%的通胀,在日本引起480%的通胀。

然而,上述情况并没有发生,下面我们会加以讨论。

总之,虽然利率已经降至接近零的水平,但经济体中的企业和家庭也已经停止了借贷。

因为没人借钱,同时很多人选择还钱减轻债务负担,基础货币边际增量的货币乘数已经变成负值了。

美国和英国从来没有成功过…美国和英国的央行官员声称,QE已经成功了,因为它避免了象日本式的通缩。

但是,其实日本在泡沫经济爆破以后,工资水平还增长了4-5年时间,增长幅度和今年美国工资增幅大概相当。

因为..这些国家的共性是,虽然已经是零利率,但企业和家庭实际上还在储蓄。

他们这样做,因为泡沫经济泡沫导致资产价格大跌,同时又不能大规模减记债务,这对企业和家庭的资产负债表形成严重的损害。

现在,日本的私营部门储蓄率为其GDP的8.8%,美国相对应的数据为GDP的7.0%,英国为3.3%,西班牙为8.1%,爱尔兰为8.6%,葡萄牙为7.0%,意大利为4.4%。

事实上,这些国家的企业和家庭应对零利率的方法是储钱而不是激进地借钱消费,这意味着贷款活动——这直接影响了货币供应量,将不会增加,无论央行供应多少基础货币。

私营部门信贷的增长已经被严重压制。

虽然很多人说美国的信贷环境相对比较健康,但私营部门信贷市场仍然没恢复到雷暴倒闭前的水平。

只要企业和家庭拒绝借钱消费,日本、美国和英国的QE操作都将不能直接刺激经济,也不能拉高通胀水平。

基础货币货币乘数和货币供应量之间的数量关系

基础货币货币乘数和货币供应量之间的

数量关系

基础货币、货币乘数和货币供应量是经济学中重要的概念,它们之间存在着密切的数量关系。

了解这些概念的相互作用对于理解货币市场和经济活动至关重要。

基础货币是指中央银行发行的货币,如央行发行的纸币和商业银行在央行开户的存款准备金。

它是整个货币体系的基础,具有最高的流通性和支付能力。

货币乘数是指商业银行通过贷款和存款创造新的货币的能力。

货币乘数的大小取决于存款准备金率和市场需求。

当存款准备金率较低时,商业银行有更多的资金用于贷款,货币乘数较高;反之,存款准备金率较高时,货币乘数较低。

货币供应量是指经济中流通的货币总量。

它包括基础货币和通过货币乘数创造出来的银行存款。

当中央银行通过开展货币政策调整基础货币时,对货币供应量会产生影响。

增加基础货币的供应将刺激商业银行增加贷款,进而扩大货币乘数,使货币供应量增加。

相反,减少基础货币的供应将限制商业银行的贷款能力,降低货币乘数,导致货币供应量减少。

了解基础货币、货币乘数和货币供应量之间的数量关系对于国家央行制定货币政策至关重要。

通过掌握货币供应量的变化,央行可以调控经济活动,平衡通货膨胀和经济增长之间的关系。

总结:

•基础货币是中央银行发行的货币,具有最高的支付能力。

•货币乘数是商业银行通过贷款和存款创造新货币的能力。

•货币供应量是整个经济中流通的货币总量。

•基础货币的增减将影响货币供应量,进而对经济活动产生影响。