煤炭价格指数与趋势判断

中国煤炭行业运行分析及全年趋势预测

逐步落实 ,投资增幅可望有所 回落,但 总体仍将保持 较高水 平 , 决定 了煤炭需 社 会煤 炭 库存偏 低 的基 础上 呈较快 增 加 。 月末 , 6 全社 会煤炭 库存 15 亿吨 , .4

持续 了近 四个 月 ,自 1 月下旬开始 ,到

5 月上旬结束 ,5 0 大 卡以上煤炭价格 00

输制约煤炭供应 的基本格局难 以根本改

变 。 且 , 力增加主要集 中在 “ 西” 而 运 三

求增 长 , 今后几年煤炭产 能过剩 的基 本 格局 不会改变。另一方面 ,经过 多年努 力 ,煤矿 整顿关闭 、淘汰落后取得 了很 大成效 ,但 “ 、小 、散 、差 ”的状 况 多 尚未根 本 改变 。按 照 ( ( 煤炭 工 业发 展 “ 十一 五”规划 ,到 2 1 年全 国小 煤 00 矿数量 要控 制到 1 万处左 右 , 务十分 任 艰 巨。因此 , 要应对 煤炭 产能过 剩和 结 构调 整 , 须加大 整顿 关闭 、 源整合 必 资 力度 ,坚 决淘 汰落后 产能 ; 加强煤 炭建 设项 目管理 , 面清理 在建煤 矿项 目; 全 严格 控 制新 开工 项 目,尤其 要坚 决停

20 年 , 06 受铁路运输瓶 颈制 约,全 国有 2 亿吨 以上 的煤炭 生产 能力未能发 挥出来;相反 ,运输条件相对 较好的煤 矿, 超能力生产达 12 亿吨。 种局面 .3 这 目前依 然存在 。因此 , 积极应对 产能 在 过剩、 控制 超能力生产 的 同时, 当大 应 力推 进主 要煤 炭增 产地 区的外 运通道

维普资讯

维普资讯

_

实现利润 3 8 6 元 , 0 .亿 同比增 长4 .%。 31 5 月末 , 规模 以上煤炭企业资产总计 1 1 .6 万亿 元 ,增长 2 .%,反映 出近 年来新 38

2023年煤炭价格走势分析:有望进一步平稳

我国政府一直高度重视煤炭产业发展,并在过去几年出台了一系列支持政策,包括限制新增产能、淘汰落后产能、推动煤炭企业兼并重组等措施。这些政策的出台有效地推动了煤炭供需关系的平衡,并有 助于稳定煤炭价格。未来,政府仍将继续加大对煤炭产业的支持力度,包括鼓励企业加强技术创新、引导优质煤资源开发等,这将为稳定煤炭价格提供持续的政策支持。

05 平稳:不会出现大幅波动 Stable: No significant fluctuations will occur

煤炭需求稳定向好

需求端持续稳定增长

工业用煤需求持续增长:根据数据显示,2021年工业用煤需求同比增长 10%,明显高于去年。其中,重点行业如钢铁、建材、化工等行业的煤 炭消耗量大幅增加,拉动了煤炭需求的稳定增长。

供需关系稳定有望

1. 产需存量平衡

通过对过去几年的煤炭供需数据进行分析可以看出,近年来我国煤炭产需存量逐渐趋于平衡。供给方面,随着国家对煤炭行业的整顿和减少过剩产能的努力,煤炭产量逐渐趋于稳定。需求方面,由于能源 结构调整和环保政策的影响,一些高耗能行业的用煤需求有所下降,但新兴产业和城市化进程的推动下,煤炭需求也得到了一定的支撑。因此,从供需关系角度分析,未来煤炭价格走势有望进一步平稳。

市场供需平衡

1.今年煤炭供需相对平衡,价格走势趋稳

今年煤炭供需关系相对平衡,导致煤炭价格走势整体趋稳。根据数据显示,全国主要煤炭产区产量稳定增长,年初至今,全国煤炭累计产量达到X吨,同比增长X%。与此同时,随着经济复苏和工业用电需求的逐步恢 复,煤炭需求也有所增加。截止目前,全国累计煤炭销售量为X吨,同比增长X%。

政策调控支持市场稳定

政策调 控力度 加大

2022年

煤炭市 场

2022年煤炭价格走向怎么样

2022年煤炭价格走向怎么样

1、2022年煤炭价格走向:从目前的市场情况来看,煤炭价格行情主要表现为普遍上涨的模式,不管是焦炭、炼焦煤,还是动力煤,累计涨幅均已达200-300元/吨左右。

2、2021年,我国煤炭保供政策下核增的永久产能在2022年及以后陆续达产,后期国内煤炭供应将出现增量;与此同时,世界卫生组织对2022年全球疫情形势好转持乐观态度,全球煤炭结构性供给不平衡或将缓解;从需求端分析,随着我国“碳达峰”“碳中和”目标不断推进,光伏、风电装机容量将出现上行趋势,会减少相当一部分煤炭需求。

国际方面,欧美在经历本次“能源问题”后,或将重新把部分化石能源作为能源储备,后期,全球市场再度出现能源短缺的概率较小。

从流动性分析,随着以美联储为主的全球央行开始收紧货币政策,各国利率将逐步抬升,各类资产价格估值中枢将出现下移的情况。

综合以上分析,2022年,全球煤炭价格大概率会在目前高位上有所回落,保持中高位运行,或将呈“前高后平”的走势。

煤炭ceci指数

煤炭ceci指数摘要:一、煤炭CECI 指数简介1.煤炭CECI 指数的定义2.煤炭CECI 指数的作用二、煤炭CECI 指数的计算方法1.煤炭CECI 进口指数计算方法2.煤炭CECI 沿海指数计算方法三、煤炭CECI 指数的影响因素1.煤炭市场供求关系2.政策因素3.天气因素四、煤炭CECI 指数的应用1.煤炭行业分析2.煤炭企业经营决策3.政府部门政策制定正文:煤炭CECI 指数是我国煤炭市场的一个重要指标,它反映了煤炭市场的价格变化趋势,对煤炭行业的发展具有重要的指导意义。

一、煤炭CECI 指数简介煤炭CECI 指数,全称为中国煤炭价格指数,是由中国煤炭市场网发布的一个煤炭价格指数。

它以2011 年1 月4 日为基期,基期指数为100 点。

CECI 指数的编制旨在反映我国煤炭市场的价格变化趋势,为煤炭行业的发展提供参考。

二、煤炭CECI 指数的计算方法煤炭CECI 指数包括煤炭CECI 进口指数和煤炭CECI 沿海指数。

其中,煤炭CECI 进口指数反映我国进口煤炭的价格变化趋势,煤炭CECI 沿海指数反映我国沿海地区煤炭的价格变化趋势。

煤炭CECI 进口指数的计算方法是:首先,选择一定数量的煤炭进口样本,然后计算这些样本的平均价格,最后,将平均价格与基期价格进行比较,得出煤炭CECI 进口指数。

煤炭CECI 沿海指数的计算方法与煤炭CECI 进口指数类似,只不过它的样本是沿海地区的煤炭价格。

三、煤炭CECI 指数的影响因素煤炭CECI 指数的变动受到多种因素的影响,主要包括煤炭市场供求关系、政策因素和天气因素。

煤炭市场供求关系是影响煤炭CECI 指数的最主要因素。

当煤炭供应充足时,煤炭价格会下降,CECI 指数也会相应下降;反之,当煤炭供应紧张时,煤炭价格会上升,CECI 指数也会相应上升。

政策因素也会对煤炭CECI 指数产生影响。

例如,政府对煤炭行业的调控政策,如限产、淘汰落后产能等,都会影响煤炭的供应,从而影响煤炭CECI 指数。

ici指数煤炭

ICI指数煤炭简介ICI指数是指国际煤炭报价指数(International Coal Index),是全球范围内煤炭价格的参考指标。

ICI指数煤炭是基于国际市场上的煤炭供求关系和价格波动情况而形成的综合指数,广泛应用于煤炭市场的定价和交易。

ICI指数的计算方法ICI指数的计算方法主要基于以下几个方面:1.煤炭种类:ICI指数覆盖了多种煤炭种类,包括烟煤、无烟煤、褐煤等。

不同种类的煤炭在ICI指数中具有不同的权重。

2.产地:ICI指数考虑了煤炭的产地因素,不同产地的煤炭在ICI指数中也具有不同的权重。

3.价格:ICI指数根据市场上的煤炭价格变动情况进行计算,价格的波动情况是ICI指数的重要影响因素之一。

4.供求关系:ICI指数还考虑了全球范围内的煤炭供求关系,供求关系的紧张程度也会对ICI指数的计算结果产生影响。

综合考虑以上因素,ICI指数通过加权平均的方式计算得出,以反映全球范围内煤炭价格的整体水平。

ICI指数的应用ICI指数在煤炭市场中具有重要的应用价值,主要体现在以下几个方面:1.定价参考:ICI指数可以作为煤炭市场的定价参考,供需双方可以根据ICI指数的变动情况进行价格的协商和确定。

同时,ICI指数的公开透明性也有助于市场的公平竞争。

2.交易指导:ICI指数可以为煤炭交易提供指导,供需双方可以根据ICI指数的走势进行交易策略的制定。

ICI指数的变动可以反映市场的供需情况,从而指导交易者的决策。

3.风险管理:ICI指数可以作为煤炭市场的风险管理工具之一。

煤炭企业可以通过关注ICI指数的变动情况,及时调整自己的采购和销售策略,降低市场风险。

4.市场监测:ICI指数可以作为监测煤炭市场的指标,政府、行业协会等相关机构可以通过ICI指数的变动情况了解市场的供需状况和价格走势,从而制定相应的政策和措施。

ICI指数的影响因素ICI指数的计算和变动受多种因素的影响,主要包括以下几个方面:1.全球经济:全球经济的增长和衰退对煤炭市场有直接影响。

2022年我国煤炭价格走势分析:波动幅度不会太大

2022年我国煤炭价格走势分析:波动幅度不会太大回顾“黄金十年”,煤炭经受了一个不得不胜利、不得不辉煌的时代。

自2022年以来,煤炭价格整体下滑。

整体来看,2022至2022年,每年价格下降都在50元上下,对于一个价格只有几百块的产品来讲,这样的跌幅非常惊人。

2022年我国煤炭价格运行走势分析详情如下。

煤炭价格毕竟会如何运行,看涨看跌争议未止,是不是该回过神来看看市场。

经受了大跌触底之势,煤炭价格将难以再有大涨和大跌的趋势,只在所探寻的新供需平衡点上下波动,究其缘由还是离不开供需关系所致。

下面看下详细煤炭价格运行走势分析。

一方面,工业尤其是重工业运行态势不佳,需求拉动明显的跟不上,煤炭市场供应过剩严峻促使价格上涨动能不足;另一方面,煤炭生产企业大面积亏损,受生产和运输成本限制,煤价的下跌空间有限。

影响供需关系的根本缘由难以转变,煤炭价格虽受多方面因素牵扯影响,但其波动幅度终究不会太大。

宏观经济——增速放缓宏观经济进入中高速进展的新常态时期,国内经济处在结构转型时期,其次季度GDP经济增速维持在7%左右。

近期,官方和财新制造业选购经理人指数(PMI)均徘徊荣枯线上,8月份数据显示双双跌破荣枯线,国内经济回暖动力不足,实体经济已经消失改善仍需时日。

煤炭产业链下游的钢材、水泥、化工等行业产量逐月递减,对煤耗需求维持在一个偏低的水平,对于煤耗企业来说,需求锐减促使选购也一改几年前的扩张状态,进入一个以刚性需求为主的新常态。

与此同时国际煤炭市场也处萧条状态,煤炭产量过剩严峻,价格降幅过半,各生产国并不见得情愿减产,澳大利亚一度鼓舞煤炭出口至中国。

受国际市场油价、煤价大幅下跌的大环境影响,国内煤炭市场回暖不易。

更多最新煤炭价格走势分析信息请查阅发布的《2022-2022年煤炭工业市场行情监测及投资可行性讨论报告》。

产业障碍——产能过剩国内煤炭产业产能过剩局面也同样严峻,现有产能及在建产能远超需求是打压煤价下行的根本缘由,国家出台政策一再要求淘汰落后产能,关闭中小煤矿。

2023年我国一季度煤炭价格走势分析

2022年我国一季度煤炭价格走势分析2022年以来,国家出台政策关心煤炭行业脱困,不定期召开联席会议。

并强力压减产能,神华、中煤等大煤炭企业带头限产保价,还通过商品煤质量管理方法削减进口劣质煤。

即便如此,煤炭价格依旧没有止跌,产能过剩没有根本改观。

煤炭价格已经连续下降。

整体仍旧在下行阶段,市场总体依旧是供大于求,煤炭需求疲软。

一月份到四月上旬,煤炭市场持续低迷,下游需求不旺,电厂日耗处于低位;加之水电、核电、特高压等清洁能源对火电冲击连续加剧,造成市场外部环境不断恶化,港口存煤保持高位。

截止4月7日,秦港存煤778万吨,曹妃甸港存煤774万吨。

截止4月7日,在秦皇岛港,发热量5500大卡煤炭实际交易价跌至435元/吨。

下游方面,受需求不足、日耗偏低影响,电厂乐观消耗自身库存,存煤量不断下降,但可用天数依旧在高位,影响了煤炭选购的乐观性。

数据显示,今年1月10日,全国重点电厂存煤9084万吨,1月31日,重点电厂存煤8590万吨,2月28日,重点电厂存煤7770万吨,到了3月31日,重点电厂存煤仅为6281万吨,存煤可用天数19天。

截止3月31日,全国重点电厂存煤数量已经降至2022年9月份以来的最低水平。

从年初至今,全国重点电厂存煤就始终处于下降态势,但由于国内经济保持平稳,日耗煤数量偏低,存煤可用天数始终居高不下。

从煤炭行业分析及市场讨论报告显示,针对高位的库存,电厂对煤市保持观望,不急于购买煤炭,而是等待煤价再次下跌时再选购。

因此,今年一季度,消耗库存成为了电厂的首要任务,对北方港口煤炭只保持刚性拉运,造成选购数量不足,港口发运量走低。

港口空泊、拉煤船舶剧减、煤炭持续压港,促使煤价连续其下跌之旅。

春节过后,煤炭企业连续降价促销,进一步加剧了市场观望心情,并给中小发煤户造成了成本压力。

目前在秦皇岛港和曹妃甸港,除了电厂专用场地以外,其余煤炭交易几乎停滞,给港口煤炭运量带来严峻影响,沿海煤炭运输消失梗塞。

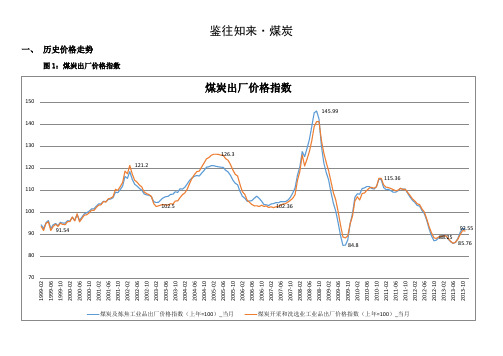

鉴往知来·煤炭

鉴往知来·煤炭一、历史价格走势图1:煤炭出厂价格指数根据1996年1月至2013年11月煤炭出厂价格指数变动,煤炭价格走势可以分为几个阶段:1)1991.01-2002.02 时间周期24个月,指数上涨30个点;2)2002.03-2003.06 时间周期15个月,指数下跌19个点;3)2003.07-2005.04 时间周期21个月,指数上涨24个点;4)2005.05-2007.02 时间周期21个月,指数下跌24个点;5)2007.03-2008.08 时间周期17个月,指数上涨43个点;6)2008.09-2009.09 时间周期12个月,指数下跌60个点;7)2009.10-2010.11 时间周期13个月,指数上涨30个点;8)2010.12-2013.06 时间周期30个月,指数下跌30个点;9)2013.07-从煤炭价格走势来看,煤炭价格涨跌阶段具有明显的趋势性特征,而且涨跌周期长度在12-24个月。

明朗的趋势特征,在期货市场上操作,适宜趋势性操作,不宜短线操作,而且对底部和顶部的判断比较重要。

二、煤炭进出口情况从图2可以看出,1995-2007年,我国煤炭在国际贸易中保持净出口状态并逐步平衡,2007年之后保持净进口状态,至今进口远远大于出口。

中国从国外进口的煤炭主要来源于印尼(50%)、澳大利亚(20%)、越南、南非等国家。

目前国内煤炭年产量在30多亿吨,进口在3亿吨左右,进口量对国内煤炭价格有较大影响。

进口煤炭零关税,出口10%关税。

三、价格走势判断建议煤炭目前的宏观情形是国内产量大,占供应量的大头,但是进口量存在与日俱增的局面。

进口煤炭具有一定价格优势,对国内价格造成一定冲击。

预计未来国内煤炭价格与进口煤炭价格会继续保持竞争的格局。

煤炭价格走势趋势性明显的特征为相关品种期货操作提供了非常好的思路,即判断价格转折后趋势持有。

图2:煤炭进出口。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

煤炭价格指数走势与定价方式探讨

一、指标选取

指标选取主要是为了解决陕煤集团历史销售价格与哪项价格指数关联性最强的问题。

我们将陕煤集团2013年1月至10月的铁路和公路销售价格,分别与环渤海动力煤价指数、太原动力煤交易价格指数、澳大利亚BJ 动力煤价格指数以及煤炭工业协会公布的指数进行了相关性测算。

主要计算了两组数据,一是采用陕煤名义的销售价格与名义的指数值进行相关性分析,二是采用陕煤价格的变动率(当月价格环比上月价格的变动率)与指数的变动率(当月指数值环比上月指数值的变动率)。

相关系数如下:

陕煤销售价格与各大煤价指数的相关系数

铁路售价

公路

环渤海动力煤价指数 同期 0.915 0.780 上一期 0.880 0.724 中国太原动力煤交易价格指数 同期 0.920 0.951 上一期 0.960 0.883 澳大利亚BJ 动力煤价格指数

同期 0.833 0.965 上一期 0.955 0.861 中国煤炭价格指数

优质动力煤

同期 0.959 0.901 上一期 0.944 0.814

中等动力煤 同期 0.948 0.919 上一期 0.950 0.850 低质动力煤

同期 0.944 0.918 上一期

0.952

0.869

环渤海动力煤价指数同期0.257 -0.331 上一期0.214 -0.469

中国太原动力煤交易价格指数同期0.279 0.739 上一期0.736 -0.036

澳大利亚BJ动力煤价格指数同期-0.105 0.727上一期0.589 -0.227

中国煤炭价格指数优质动力煤

同期0.633 0.255

上一期0.395 -0.020 中等动力煤

同期0.590 0.274

上一期0.455 0.120 低质动力煤

同期0.687 0.114

上一期0.550 0.191

从相关系数分析看,综合铁路、公路两种销售方式考虑,陕煤集团2013年煤炭售价与太原动力煤交易价格指数线性的相关程度最高(均在0.95以上),但铁路售价与上期指数关联性更强,公路售价与同期指数关联性更强。

用煤价涨跌幅(即月度环比变动率)来看,结论也大致相同。

二、价格指数与陕煤销售价格的数量关系

本部分主要是从历史数据中发现统计规律,通过回归分析计算出指数变动与陕煤价格变动的量化关系。

我们把陕煤2013年前10月公路、铁路价格的月度环比变动率分别与相关指数的月度环比变动率做回归分析,通过筛选各个回归方程拟合优度和回归系数的显著性,太原动力煤交易价格指数的变动依然是解释陕煤集团历史销售价格变动的最好指标。

具体的数量统计关系是:

当月太原动力煤交易价格指数每变动1个百分点,陕煤集团的当月公路销售定价同方向调整2.14个百分点;

前一月太原动力煤交易价格指数每变动1个百分点,陕煤集团的

当月铁路销售定价同方向调整1.44个百分点。

建议后续调价也按此规律推算。

三、调整幅度的问题

我们以季度分组,对太原动力煤交易价格指数做了数据分析,分析显示,相对于每季度的均价,每周价格指数在95%的情况下会出现1.5%左右的波动。

因此如果短期指数价格在2%以内变动,公司销售价格可以暂不调整。

四、调价方式及建议

根据可取得的陕煤月度价格数据和统计分析结果,我们建议,如果以月度为调价周期:

太原动力煤交易价格指数变动在1.5%以内时,可以暂不调价;

对于铁路煤炭的定价,可以参考上月太原动力煤交易价格指数,若价格变动超过1.5%,本月铁路定价可同向变动1.44倍的涨跌幅,即上月太原动力煤交易价格指数若上涨2%,本期铁路售价可以上涨2.8%;若下跌2%,本期铁路售价可下浮2.8%;

对于公路煤炭的定价,可以跟踪当月太原动力煤交易价格指数,若价格变动超过1.5%,本月铁路定价可同向变动2.14倍的涨跌幅,即本月太原动力煤交易价格指数若上涨2%,本月铁路售价可以上涨

4.2%;若下跌2%,本期铁路售价可下浮4.2%。

五、其他说明

由于本次分析所使用的陕煤价格数据样本较少,仅有2013年1~10月的数据,并不是大样本的统计分析,统计结果可能不稳定。