审计自查自纠问题统计表模板

审计自查问题及整改工作表

注:

本表

仅填附件

四

填报

单

填报日期审计自查问题及整改情况

说

明:1

2、各单位对上

表所列内容不能做

删减及格式不能修

3、“检查内容”:按业务事项分管部门对照进行检查;“是否存在问题”:存在问题填“是”,检查无问题填“否”;“问题描述”:经对照检查存在问题的在列做详细描述(业务发

生时间、具体业务内容等);“责任部门及责任人员”:按存在问题所属部门填写;“整改措施”:检查存在问题的要填写(包括已经整改的具体措施、尚未整改的原因及整改计划、不能整改的原因及解释预案);“是否已整改”:按报表填报日整改情况填写“是”、“否”、“不能”;“整改资料”:按照整改时间顺序排列“附件1”“附件2”…文件夹;“工程名称

”:同一单位承建不同工程项目要分工程填报,同一工程名简写要一致。

最新审计自查问题及整改工作表

注:

本表

仅填附件

四

填报

单

填报日期审计自查问题及整改情况

说

明:1

2、各单位对上

表所列内容不能做

删减及格式不能修

3、“检查内容”:按业务事项分管部门对照进行检查;“是否存在问题”:存在问题填“是”,检查无问题填“否”;“问题描述”:经对照检查存在问题的在列做详细描述(业务发

生时间、具体业务内容等);“责任部门及责任人员”:按存在问题所属部门填写;“整改措施”:检查存在问题的要填写(包括已经整改的具体措施、尚未整改的原因及整改计划、不能整改的原因及解释预案);“是否已整改”:按报表填报日整改情况填写“是”、“否”、“不能”;“整改资料”:按照整改时间顺序排列“附件1”“附件2”…文件夹;“工程名称

”:同一单位承建不同工程项目要分工程填报,同一工程名简写要一致。

会计师事务所自查自纠表模版

使用过程中请根据结合您的客观实际情况作出必要的修改和完善;

本文档为word格式,您可以放心修改使用。

希望本文档能够对您有所帮助!!!感谢使用

是否存在“小金库”

是否存在ቤተ መጻሕፍቲ ባይዱ条入帐

4

执业质量

是否存在不正当竞争行为

是否低价招揽业务

是否按照执业准则、规则要求执业

是否实施必要的审计程序

审计意见是否恰当

是否按规定编制和保存审计工作底稿

是否利用执行业务谋取不正当利益

5

其他情况

单位负责人:填表人:日期:

使用说明

为了更好地方便您的理解和使用,发挥本文档的价值,请在使用本模版之前仔细阅读以下说明:

会计师事务所自查自纠表

会计师事务所名称:

序号

名称

项目

自查发现的问题

1

保持设立条件

机构设立条件情况

合伙人或股东,首席合伙人或法定代表人

任职条件情况

分所设立情况

合伙人或者股东受到行政处罚情况

业务报备情况

2

内部控制

是否存在挂名执业

三级复核情况

分所执业质量控制情况

业务档案整理情况

3

会计核算

会计核算是否真实

是否提取风险基金

审计常见问题自查自纠报告

审计常见问题自查自纠报告为了进一步提高审计质量和效率,减少审计风险,我们在进行审计工作中,必须时刻保持警惕,及时发现并纠正可能存在的问题。

为此,我们特别制定了本报告,以便对审计常见问题进行自查自纠,确保我们的工作符合相关法规和标准,提高审计水平和效率。

一、审计常见问题自查自纠情况1.审计程序与程序间断问题通过对过去审计工作的回顾和总结,我们发现在一些项目中存在审计程序与程序间断的问题。

主要表现在审计程序的设计不够完善,审计程序之间缺乏连贯性,导致审计工作无法顺利进行,审计效果不佳。

为了解决这一问题,我们对所有审计程序进行了重新设计和优化,并加强了审计程序间的衔接,确保审计工作的连续性和顺利性。

2.审计文件管理问题审计文件是审计工作的重要产出物,对审计结果的真实性和可靠性起着至关重要的作用。

然而在实际工作中,我们发现审计文件管理存在不规范的问题,主要表现在审计文件的整理、归档和保管工作不够规范,导致审计文件易丢失、易混淆,给审计工作带来不必要的风险和困难。

为了解决这一问题,我们对审计文件管理制度进行了重新编制和规范,明确了审计文件的整理和归档流程,加强了审计文件的保管和管理工作。

3.审计工作底稿问题审计工作底稿是审计师核查和证明审计结果的有力工具,对审计工作的顺利进行和结果保障起着关键作用。

然而在实际工作中,我们发现一些底稿存在不规范的问题,主要表现在底稿的编制方式不够标准,底稿内容不够完整,翔实,不利于审计师对审计结果的判断和证明。

为了解决这一问题,我们对底稿编制规范进行了重新规范,明确了底稿的编制要求和内容,加强了底稿的审核和审查工作,确保底稿的质量和可靠性。

4.审计风险识别问题审计风险是审计工作面临的重要挑战,对审计结果的真实性和可靠性产生影响。

然而在实际工作中,我们发现一些项目存在审计风险识别不足的问题,主要表现在对审计风险的认识不够深刻,审计风险评估不够全面,导致对审计风险的管理和控制不够有效。

审计发现问题 自查自纠情况说明 (2)

审计发现问题自查自纠情况说明引言概述:审计是一种重要的管理工具,用于评估和监督组织的财务状况和运营情况。

在审计过程中,问题的发现是常见的,这些问题可能涉及财务错误、违规行为、内部控制不当等。

本文将探讨在审计过程中发现问题后,组织如何进行自查自纠,以确保问题得到及时解决和改进。

正文内容:1. 发现问题1.1 审计过程中的问题发现在审计过程中,审计师通过对组织的财务记录、文件和相关数据的审查,可能会发现一些问题。

这些问题可能包括财务报表错误、资金管理不当、违反法律法规等。

1.2 内部控制的问题发现审计师还会评估组织的内部控制体系,以确定其有效性和合规性。

在这个过程中,他们可能会发现一些内部控制的问题,如缺乏明确的责任分工、控制措施不完善等。

1.3 违规行为的问题发现审计师还会关注组织是否存在违反法律法规的行为。

他们可能会发现一些违规行为,如虚报财务数据、操纵市场等。

2. 自查自纠2.1 确定问题的严重程度在发现问题后,组织首先需要评估问题的严重程度。

这有助于确定问题的优先级,并制定相应的解决方案。

2.2 制定解决方案组织需要制定解决问题的具体方案。

这可能包括修正财务错误、加强内部控制、制定合规政策等。

解决方案应该是可行的,并且能够解决问题的根本原因。

2.3 实施解决方案组织需要积极地实施解决方案,并确保其有效性。

这可能涉及培训员工、改进流程、加强监督等。

2.4 监督和评估组织应该建立监督和评估机制,以确保问题得到解决并防止再次发生。

这可以通过定期审查和评估内部控制、财务报表等来实现。

2.5 持续改进组织应该将问题的解决作为一个持续改进的过程。

他们应该不断寻求改进的机会,并采取相应的行动来提高组织的运营和管理水平。

总结:在审计过程中发现问题是常见的,组织应该采取自查自纠的措施来解决问题。

这包括确定问题的严重程度、制定解决方案、实施解决方案、监督和评估以及持续改进。

通过这些措施,组织可以及时解决问题,并提高自身的管理水平和运营效率。

自查自纠统计表

自查自纠统计表为了提高工作效率,加强自我管理,我制定了一份自查自纠统计表,用于对自己工作中的问题进行及时总结和改进。

本统计表包括了工作中常见的问题和解决方法,希望能够帮助我更好地管理自己的工作。

一、工作态度1.缺乏工作热情,经常拖延完成工作任务问题原因:工作量过大,任务繁重,导致工作效率低下。

解决方法:合理安排时间,制定工作计划,提前预留时间完成重要任务,克服拖延习惯,增强工作热情。

2.对待工作态度不认真,工作质量不高问题原因:工作压力大,容易疏忽细节,导致工作质量不高。

解决方法:提高自我要求,严格执行工作流程,多加注意工作细节,提升工作质量。

二、沟通能力1.沟通能力差,经常出现误解和冲突问题原因:沟通方式不当,表达不清晰,沟通能力差。

解决方法:学习提高沟通能力,加强与同事、客户的沟通,注重沟通技巧,避免误解和冲突的发生。

2.不善于倾听,对他人意见反感问题原因:自我意识强,缺乏倾听的能力,容易与他人产生分歧。

解决方法:多倾听他人意见,尊重他人观点,学会接受批评,改正错误,促进团队合作。

三、工作效率1.工作效率低,经常加班加点才能完成任务问题原因:工作计划不合理,工作安排混乱,导致工作效率低下。

解决方法:制定科学合理的工作计划,合理分配任务时间,提高工作效率,避免加班。

2.工作中经常出现错误,处理不当问题原因:工作中出现问题时缺乏处理经验,导致错误频发。

解决方法:多积累工作经验,提高问题处理能力,减少错误发生,提升工作质量。

四、自我管理1.缺乏自我管理能力,常常忽视个人成长问题原因:对自己的要求不够严格,容易懈怠,忽视个人成长。

解决方法:建立自我管理机制,制定个人成长规划,注重自我提升,持续学习进步。

2.缺乏自我反省意识,很少总结工作中的问题问题原因:工作中出现问题时不善于总结,缺乏自我反省意识。

解决方法:建立自查自纠统计表,定期总结工作中的问题,改进工作方法,提升工作水平。

五、心态调整1.工作压力大,缺乏释放心情的方式问题原因:工作量过大,压力山大,缺乏合适的方式释放心情。

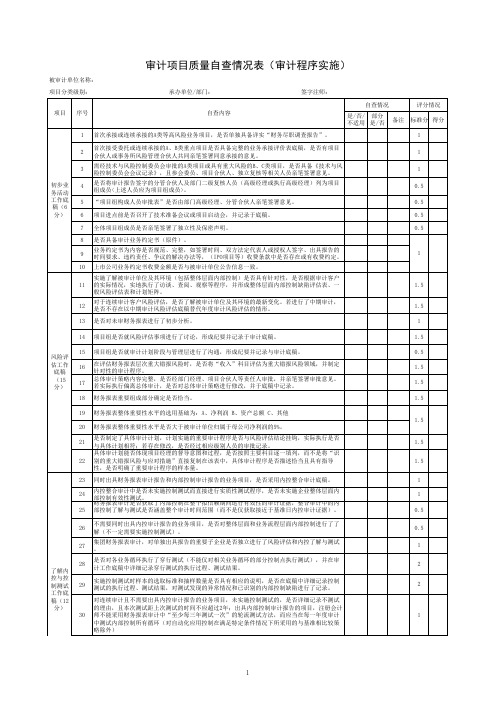

审计项目质量自查情况表(审计程序实施)

审计项目质量自查情况表(审计程序实施)被审计单位名称:

项目分类级别: 承办单位/部门: 签字注师:

审计项目质量自查情况表(审计程序实施)

被审计单位名称: 项目分类级别: 承办单位/部门: 签字注师:控与控制测试工作底

项目分类级别: 承办单位/部门: 签字注师:

项目分类级别: 承办单位/部门: 签字注师:

审计项目质量自查情况表(审计程序实施)

被审计单位名称:

项目分类级别: 承办单位/部门: 签字注师:

注:1.本表填列范围为A、B类业务项目,C类项目可参照填列。

2.评分时,若涉及数量的应考虑分值扣减,如“55.是否保持了函证过程控制”,如果有函证项目中50%具有函证控制轨迹,则得一半分,即1分。

此外,不适用的项目不扣分。

告(12分)。

审计自查问题及整改工作表

注:

本表

仅填附件

四

填报

单

填报日期审计自查问题及整改情况

说

明:1

2、各单位对上

表所列内容不能做

删减及格式不能修

3、“检查内容”:按业务事项分管部门对照进行检查;“是否存在问题”:存在问题填“是”,检查无问题填“否”;“问题描述”:经对照检查存在问题的在列做详细描述(业务发

生时间、具体业务内容等);“责任部门及责任人员”:按存在问题所属部门填写;“整改措施”:检查存在问题的要填写(包括已经整改的具体措施、尚未整改的原因及整改计划、不能整改的原因及解释预案);“是否已整改”:按报表填报日整改情况填写“是”、“否”、“不能”;“整改资料”:按照整改时间顺序排列“附件1”“附件2”…文件夹;“工程名称

”:同一单位承建不同工程项目要分工程填报,同一工程名简写要一致。