2020最新房价数据查询

西软系统预订操作流程

预订 (3)第一节档案 (3)1.1客户档案主窗口 (3)1.2新建宾客档案 (4)1.3图像资料与相关 (11)1.3.1 客户签名及相片的保存 (11)1.3.2 客户签名及相片的应用 (12)1.3.3 客户档案与应收帐户的关联 (13)1.3.3.1 客户档案与应收帐户相关人的设置 (13)1.3.3.2 签单人设置的业务应用 (14)1.4档案与预订的关联 (14)第二节散客预订 (15)2.1散客预订基本步骤 (15)2.2房价查询 (19)2.3散客预订主单 (22)2.4常见预订实例 (24)2.4.1 VIP预订 (24)2.4.2 公司、旅行社、订房中心预订 (24)2.4.3 升级处理 (25)2.4.4 UPSELLING (26)2.4.5 每日定价 (26)2.4.6 一个客人预订同类型客房多间、分房 (28)2.4.7 一个客人预订不同类型客房多间、不分房 (29)2.4.8 一个客人预订不同类型客房多间、分房 (29)2.4.9 批量处理 (30)2.4.10 同住处理 (30)2.4.11 自用房 (33)2.4.12 免费房 (33)2.4.13 连通房 (33)2.4.14 长包房 (35)2.5订单消费统计及预测 (36)2.6修改预订信息 (37)2.6.1 补充信息 (37)2.6.2 修改信息 (37)2.6.3 预订取消 (37)2.6.4 取消恢复 (38)2.6.5 No Show (38)2.6.6 候补预订 (38)2.6.7 复制 (39)2.7更换档案 (40)第三节预订宾客列表 (41)3.1宾客列表主窗口 (41)3.2信息灯 (42)3.3查询 (45)第四节客房可用资源查询 (46)4.1客房可用与占用 (46)4.2实时房情 (48)4.3C ONTROL P ANEL (49)4.4客房占用状态图 (49)第五节BLOCK (50)5.1BLOCK基本状态 (50)5.2BLOCK主单 (50)5.3新建BLOCK (52)第六节团队&会议预订 (53)6.1新建团队&会议预订 (54)6.2团体预订主单 (56)6.3客房预留处理 (56)6.3.1 客房预留 (56)6.3.2 调整预留数 (57)6.3.3 释放纯预留 (58)6.4成员批量处理 (59)6.5定义团体付费 (62)6.6散团转化 (63)6.6.1 成员出团 (63)6.6.2 散客入团 (65)第七节查询 (66)7.1宾客列表 (66)7.1.1 当前宾客列表 (67)7.1.2 历史宾客列表 (67)7.2实时房态表 (68)7.2.1 实时房态-2 (68)7.2.2 实时房态-1 (69)7.2.3 实时房态-3 (70)7.2.4 实时房态-4 (71)7.3酒店活动事务 (72)7.4公共信息 (72)预订第一节档案档案是酒店关于客人、公司、旅行社、订房中心、团队的信息汇总,包括基本信息、住店历史、当前预订、房价折扣等。

黄岛房价数据分析报告(3篇)

第1篇一、引言随着我国经济的快速发展,房地产市场一直备受关注。

黄岛区作为青岛市的一个重要区域,近年来房地产市场逐渐升温,吸引了大量投资者的目光。

本报告通过对黄岛区房价的深入分析,旨在揭示其价格走势、影响因素以及未来发展趋势,为投资者和购房者提供参考。

二、数据来源与处理本报告所采用的数据来源于黄岛区房地产交易中心、中国房价行情网等官方渠道,数据时间跨度为2015年至2023年。

在数据处理过程中,我们对数据进行清洗、整理和统计分析,以确保数据的准确性和可靠性。

三、黄岛区房价走势分析1. 整体走势从2015年至2023年,黄岛区房价整体呈上升趋势。

2015年,黄岛区平均房价约为每平方米8000元,而到2023年,平均房价已达到每平方米15000元,涨幅达到87.5%。

这一趋势表明,黄岛区房地产市场整体处于升温状态。

2. 年度走势(1)2015-2017年:这一阶段,黄岛区房价上涨速度相对较慢,平均涨幅约为5%左右。

主要原因是该阶段房地产市场政策相对稳定,市场需求相对平稳。

(2)2018-2020年:这一阶段,黄岛区房价上涨速度明显加快,平均涨幅约为10%左右。

主要原因是国家加大对房地产市场的调控力度,使得市场需求得到释放,房价逐渐攀升。

(3)2021-2023年:这一阶段,黄岛区房价继续上涨,平均涨幅约为8%左右。

主要原因是黄岛区作为青岛市的重点发展区域,吸引了大量企业和人才,推动了房地产市场的发展。

3. 季度走势从季度走势来看,黄岛区房价在第二季度和第三季度上涨幅度较大,第一季度和第四季度相对稳定。

这可能与季节性因素有关,第一季度为春节期间,第四季度为年底,市场需求相对较弱。

四、影响黄岛区房价的因素分析1. 政策因素国家及地方政府对房地产市场的调控政策是影响房价的重要因素。

近年来,国家加大对房地产市场的调控力度,通过限购、限贷、限售等措施,抑制房价过快上涨。

2. 供需关系黄岛区作为青岛市的重点发展区域,吸引了大量企业和人才,市场需求旺盛。

浙江各地市2023年房价排名(出炉)

浙江各地市2023年房价排名(出炉)浙江各地市2023年房价排名第1名,杭州市,46,297元/平方米,环比 1.85%第2名,宁波市,28,437元/平方米,环比 -2.08%第3名,丽水市,23,273元/平方米,环比 0.99%第4名,温州市,22,489元/平方米,环比 -2.80%第5名,金华市,21,308元/平方米,环比 0.85%第6名,嘉兴市,20,916元/平方米,环比 -0.15%第7名,绍兴市,20,738元/平方米,环比 -2.74%第8名,台州市,18,397元/平方米,环比 2.58%第9名,衢州市,16,835元/平方米,环比 -1.72%第10名,舟山市,14,627元/平方米,环比 -0.58%第11名,湖州市,14,167元/平方米,环比 -0.06%各市增速简析2023年3月份,与上一个月的房价比较,全省地级以上城市的房价总体上处于下跌的态势。

全省总共11个地级以上城市,上涨的城市4个,下跌的城市7个。

其中,环比增速最快的是台州市,相比上个月上涨2.58%。

环比下跌幅度最大的是温州市,相比上个月下跌2.80%。

哪些因素决定了房价1、经济增长速度:经济增长迅速,居民收入相应提高,购买力增强,住宅价格就会提升;反之,则会使住宅价格下降。

2、物价、工资及就业水平:物价变动导致货币价值变动而波及住宅价格,由于房地产具有保值性,一般物价上涨时住宅价格上扬幅度更大;工资及就业水平提高,居民收入增加,会促使住宅价格升高,反之则令住宅价格降低。

3、储蓄率:储蓄率提高,表示居民购买能力增强,住宅价格也会跟着上涨;反之,则房价下跌。

4、财政及金融状况:其实财政和金融状况反映了一个城市或地区的经济状况,直接影响住宅价格。

不良的财政状况会导致政府购买力下降,金融状况恶化会导致银根紧缩,二者都会使住宅需求减退、价格下跌。

5、利率:那较高的银行利率会增加住宅买卖双方融资成本,使住宅交易行为受到抑制,从而导致住宅价格下跌;而较低的银行利率则会对住宅者起到激励的作用,有利于住宅市场价格的上扬和市场的繁荣。

2023年7月70城最新房价出炉

8月16日,国家统计局公布了2023年7月份70个大中城市商品住宅销售价格变动情况。

7月份,70个大中城市商品住宅销售价格上涨城市个数减少,各线城市商品住宅销售价格环比持平或下降、同比有涨有降。

从新建商品住宅看,7月份,一线城市新建商品住宅销售价格环比连续两月持平,其中北京和上海环比分别上涨0.4%和0.2%,广州和深圳环比分别下降0.2%和0.6%;二线城市新建商品住宅销售价格环比由上月持平转为下降0.2%;三线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.2个百分点。

从二手住宅看,7月份,一线城市二手住宅销售价格环比下降0.8%,降幅比上月扩大0.1个百分点;二线城市二手住宅销售价格环比下降0.5%,降幅比上月扩大0.1个百分点;三线城市二手住宅销售价格环比下降0.4%,降幅与上月相同。

7月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市分别有20个和6个,比上月分别减少11个和1个。

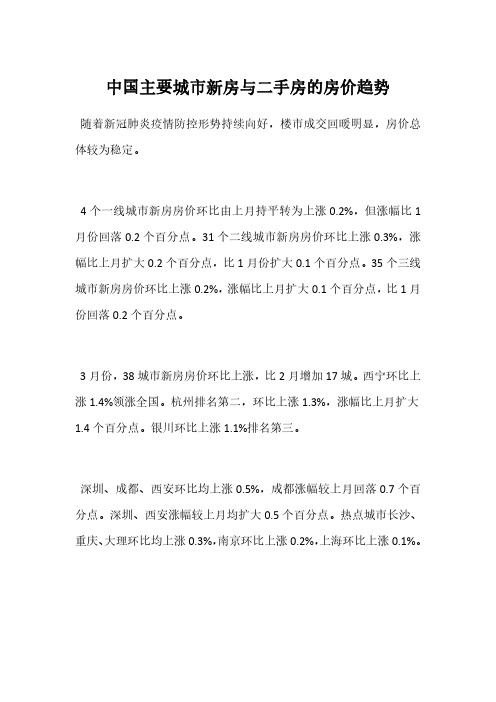

中国主要城市新房与二手房的房价趋势

中国主要城市新房与二手房的房价趋势随着新冠肺炎疫情防控形势持续向好,楼市成交回暖明显,房价总体较为稳定。

4个一线城市新房房价环比由上月持平转为上涨0.2%,但涨幅比1月份回落0.2个百分点。

31个二线城市新房房价环比上涨0.3%,涨幅比上月扩大0.2个百分点,比1月份扩大0.1个百分点。

35个三线城市新房房价环比上涨0.2%,涨幅比上月扩大0.1个百分点,比1月份回落0.2个百分点。

3月份,38城市新房房价环比上涨,比2月增加17城。

西宁环比上涨1.4%领涨全国。

杭州排名第二,环比上涨1.3%,涨幅比上月扩大1.4个百分点。

银川环比上涨1.1%排名第三。

深圳、成都、西安环比均上涨0.5%,成都涨幅较上月回落0.7个百分点。

深圳、西安涨幅较上月均扩大0.5个百分点。

热点城市长沙、重庆、大理环比均上涨0.3%,南京环比上涨0.2%,上海环比上涨0.1%。

10城房价与上月持平,包括北京、海口、昆明,武汉、襄阳零成交。

22城房价下跌,郑州环比下跌0.2%,兰州环比下跌0.2%,广州环比下跌0.5%,三亚环比下跌0.5%,温州环比下跌0.6%。

2020年3月主要城市新房房价涨跌全国70个大中城市房地产市场价格出现微涨,但总体较为稳定。

32个城市二手房房价环比上涨,10个城市二手房房价与上月持平(武汉零成交),28个城市二手房房价下跌。

3月份,初步测算,4个一线城市二手房房价环比上涨0.5%,涨幅比上月扩大0.3个百分点,与1月份相同。

31个二线城市二手房房价环比在连续两个月持平后上涨0.2%。

受疫情影响,武汉新建商品住宅和二手住宅均无成交,销售价格视为没有变动(环比指数为100,下同)。

35个三线城市二手房房价环比由上月下降0.1%转为上涨0.1%,涨幅比1月份回落0.1个百分点。

《2018年以来全国城市房价涨跌排名》发布 福州涨幅全国第一

因区域■城市Region&City哪座城市房价涨得最快近日,中国社科院财经战略硏究院住房大数据项目组、纬房指数硏究小组发布《2018年以来全国房价涨跌排名》几乎同时,国家统计局发布了2020年8月份70个大中城市商品住宅销售价格变动情况,房价再次引起人们关注中国经济周刊 CHINA ECONOMIC WEEKLY l 2020.9.30 H l《2018年以来全国城市房价涨跌排名》发布福州涨幅全国第一《中国经济周刊》记者周琦张燕9月14日,中国社科院财经战 略研究院住房大数据项目组、纬房指数研究小组发布《2018年以来全 国城市房价涨跌排名》,其中,福州以 72.97%的涨幅位列排行榜首位。

位于福建省的福州,经济发展水 平、人口规模等在全国范围内并未处在一线行列,也多次发布住房调控政 策,为何3年来的房价涨幅“遥遥领先”?涨幅远超北上广深据悉,《2018年以来全国城市房价涨跌排名》统计了全国154个城市 (剔除数据缺失城市),截至2020年7月,位列涨幅榜前三位的分别是福 州(72.97%)、昆明(69.79%)、南阳 (60.58%)而传统的热点城市北京、 上海、广州基本保持稳定,涨幅分别仅为 0.78%、—0.78%、—0.36%,只有深圳稍高,涨幅为26.64%。

国家统计局9月14日公布的数据 显示,2020年8月份70个大中城市 商品住宅销售价格中,福州比2015年上涨了 48.8% ;二手住宅销售价格中, 福州比2015年上涨了 31.4%。

从数据看,福州5年来的涨幅并不在全国前列,但近3年涨幅惊人。

有网友提出疑问,从全国范围看,福州的GDP 总量、人均GDP 、人口流入、科技产业、交通基础设施配套、教育医疗等并不是很突出,为何房价的涨幅却如此突出?中国城市房地产研究院院长谢逸枫在接受《中国经济周刊》记者采访时分析说,福州周边一些城市的购买力较强,在福州买房的人很多,加之福州的人才新政力度很大,吸引了全省的优秀人才往福州方面集中,购买 力在较短时间内爆发。

2017年中国城市的房价排名榜

2017年中国城市的房价排名榜近几年来,中国房价每年都会有所上涨,尤其是北上广深等一线城市更是与日俱增。

关于全国城市的房价是很多人想要了解的。

下面小编整理的中国城市房价排名榜,一起来围观吧。

中国城市房价排名榜排名第6、天津,均价22584/平方米排名第5、南京,均价23989/平方米排名第4、厦门,均价37818/平方米排名第3、深圳,均价43332/平方米排名第2、上海,均价47549/平方米排名第1、北京,均价53087/平方米中国各省会房价排行榜数据奋斗吧,少年!希望三年内五年内每个打工族都在自己的省会城市能拥有属于自己的一套房!房价的特点介绍1、房价具有明显的权利价格特征由于房地产本身空间的固定性和不可移动性,不象其他商品一样通过买卖可以转移到任何地点使用,而是一种权利关系的转移,因而房价实质上是权利价格。

房地产权利包括房地产所有权和他项权利,这种权利体系称为“权利束”,即房地产权利是由一束权利组成的,房地产所有权是最完全、最充分的权利,由此派生出租赁权、抵押权、典当权。

同时,又由于房地产使用价值的多样性,对于同一种房地产不同的人所需要的用途是不一样的,相应所需要的权利也就不一定相同,因而可以分享同一房地产的不同权利,这就形成不同权利价格,例如所有权价格、租赁权价格等等。

2、作为房价基础的价值具有特殊性房价一般商品都是人类劳动的产品,商品的价值量是由生产该商品的社会必要劳动时间来决定的。

而房地产的物质构成中包含土地在内,原始土地本身是非劳动产品,其价格是地租的资本化,只有加工在土地上的劳动才能以社会必要劳动时间来计量,因此,房地产不完全是劳动产品,房价也不完全是社会必要劳动时间决定的。

如前所述,房价只能说基本上是房地产价值的货币表现。

由于土地是稀缺资源,不能再生,因而土地价格受到供求关系的影响特别大,市场需求的无限性和土地供给的有限性,必然拉动地价上涨,由此影响到房价也呈现出长期上升的趋势。

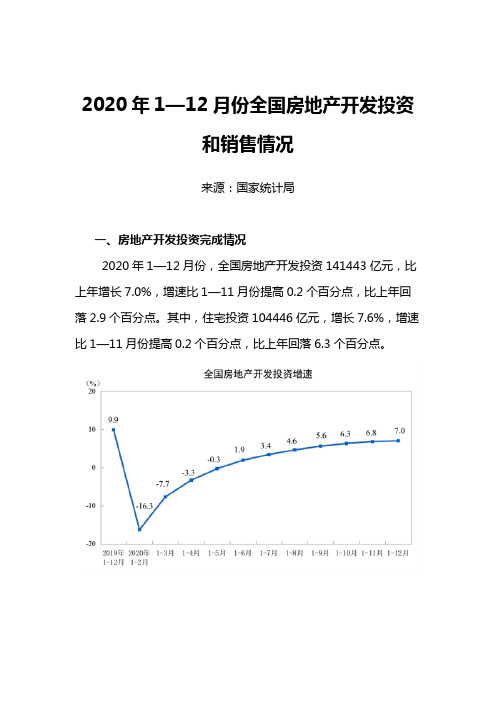

2020年1—12月份全国房地产开发投资和销售情况

2020年1—12月份全国房地产开发投资和销售情况来源:国家统计局一、房地产开发投资完成情况2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。

其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点,比上年回落6.3个百分点。

2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,增速比1—11月份提高0.2个百分点;中部地区投资28802亿元,增长4.4%,增速提高0.8个百分点;西部地区投资32654亿元,增长8.2%,增速回落0.1个百分点;东北地区投资5423亿元,增长6.2%,增速持平。

2020年,房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1—11月份提高0.5个百分点,比上年回落5.0个百分点。

其中,住宅施工面积655558万平方米,增长4.4%。

房屋新开工面积224433万平方米,下降1.2%,降幅比1—11月份收窄0.8个百分点,上年为增长8.5%。

其中,住宅新开工面积164329万平方米,下降1.9%。

房屋竣工面积91218万平方米,下降4.9%,降幅比1—11月份收窄2.4个百分点,上年为增长2.6%。

其中,住宅竣工面积65910万平方米,下降3.1%。

2020年,房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,降幅比1—11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款17269亿元,增长17.4%,增速比1—11月份提高1.3个百分点,上年为下降8.7%。

二、商品房销售和待售情况2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,上年为下降0.1%。

其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020最新房价数据查询

库存没去完,房价难坚挺

要知道,2016年房价上涨,很大程度上来自于“去库存”的利好。

数据显示,到2015年末,全国待售商品房量升至4.4亿平米的

高点。

对此,一方面2014年起,房地产开发商的投资增速开始放缓,另一方面,国家出台金融等方面的政策支持。

于是,从2015年9月

开始,房地产销售情形开始好转,并在2016年达到一波又一波的高潮。

据国家统计局的数据,到2016年11月末,全国成交商品住宅

存量面积4.05亿平米,同比下滑8.2%;库存的降低伴生的是房价的

上涨,投资者也就有利可赚了。

但这并不代表2017的去库存和房价上涨的势头会继续,一方面,去库存的地区不平衡已经是显而易见的,在一线城市供不应求的同时,三四线城市库存却没有显著改善,甚至有增长之势。

另一方面,宽松的政策开始收紧,市场反应也将趋于紧张。

货币带动房价,但未必能撑住

货币政策与房价的关系是紧密的。

从货币政策来看,自2014年

11月至2016年3月,央行总共展开“六次降准、六次降息”的货

币政策操作,由此,房企和消费者借贷成本进一步降低。

从广义货

币M2总量来看,截至2016年11月,M2总额增速较2015年同期上

升11.4%,货币总量保持较快增长为市场提供充裕的资金流动性。

根据中国人民银行数据,新增个人购房贷款占主要金融机构新增人民币贷款的比重,由2014年的22.7%上升至2016年3季度末的37%。

货币政策的趋松叠加楼市“救市”政策,致使市场需求集中释放,并最终推动2016年楼市进入量价齐升通道。

2010年-2016年3季度金融机构新增人民币贷款及新增个人购房贷款(亿元)

如此高增长的信贷支持,可以推断,供需不是关键,房价更多体现为货币现象。

所谓“去库存”,要说清楚是去谁的库存,又是如何去库存。

在房价已经超出了普通购房者、刚需购房者,甚至改善性购房者的购买力时,金融杠杆的“长短”直接影响了未来房价的走势。

而在一片限购政策出台后,后期资金对房价的支撑疲软变的更加必然。

产业政策调整,房地产要做些牺牲

近十年来,房地产被政府视为经济增长的调节器,在实际GDP增速过热,大于预期时,通常采取打压房地产行业;而当经济低迷,增长放缓时,则寻求房地产行业增长支撑经济流动性增加,从而拉动经济回升。

但是随着地方债务规模的逐渐增大,在经济增速整体低迷的背景下,期望房地产增长再带动经济回暖将陷入“三元悖论”。

换句话说,保经济增长、控制房地产市场以及控制地方债规模并不能同时实现。

最终可能发生的是:最终降低未来财政政策的使用空间,由此带来的财政紧缩、经济下行压力的冲击,不会仅仅落在经济增长和地方债上面,房地产也将承受经济下行的压力。

综上,2017即便房价在部分城市上涨,要么伴随着CPI而涨,要么伴随着居民可支配收入增长的幅度而上涨;根据2017年GDP的预期增长幅度而言,幻想暴涨的,这里只能说是一种“妄想”。

中央精神既定,信贷收缩在即,购买力透支殆尽,如果还想着能像2016这样,在一线城市随便买套房就变成千万富翁,那么最终投资者和炒房者的财富,将随着浪潮退去而缩水;培养新观念,找到新目标和市场,扩大投资领域,才是守住既得利益的方式。