中国人身保险业重大疾病经验发生率表(2006-2010)

人寿保险重疾指数长效机制建设

人寿保险重疾指数长效机制建设人民网北京11月5日电(记者杜燕飞)中国精算师协会5日在京举办新闻通气会,正式发布《中国人身保险业重大疾病经验发生率表(2020)》(以下简称2020版重疾表)。

银保监会表示,要建立重大疾病经验发生率表动态修订机制,中国精算师协会根据重大疾病保险发展的需要,组织更新重大疾病经验发生率表。

重疾表修订取得六大成果中国精算师协会副秘书长李劲松指出,2013年,中国精算师协会在原保监会的指导下组织行业首次编制了《中国人身保险业重大疾病经验发生率表(2006-2010)》,对促进健康保险发展起到了重要作用。

“目前,我国的疾病谱及重疾发生率已发生较大变化,现有重疾表已经不能满足保险行业发展和消费者多元化需求的需要。

在银保监会的指导和推动下,2019年1月以来,历时近两年,中国精算师协会完成了重疾表修订工作。

”李劲松说。

据李劲松介绍,本次重疾表修订取得了如下成果:一是首次编制形成了2020版定义规范下的粤港澳大湾区病种合计经验发生率专属参考表,对粤港澳大湾区创新开发专属产品具有重要作用。

二是首次编制了2020版定义规范下的恶性肿瘤——重度、较重急性心肌梗死、严重脑中风后遗症特定疾病经验发生率表,为保险公司健康保险产品创新提供数据支持。

三是首次编制了2020版定义规范下的两种老年人代表性病种发生率参考表,开创了专门针对老年重疾经验发生率研究分析的先河,对老年人专属保险产品的创新和供给具有重要意义。

四是升级了编制技术和方法,全新编制的2020版定义规范下的全国病种合计发生率表和数据更新的2007版定义规范下的全国病种合计发生率表,充分反映了当下重疾的风险变化,为切实防范金融风险提供有力保证。

五是首次研究形成了应用方便、可复制、可推广的重疾数据信息标准,为动态修订重疾表、规范全行业重疾险经营提供了一套覆盖全部业务流程的操作标准。

六是形成了《中国人身保险业重大疾病经验发生率表(2020)编制报告》及其副本《国民防范重大疾病健康教育读本》,为国家医疗卫生研究和国民健康教育提供重要参考。

中国人身保险业重大疾病经验发生率表2020

中国人身保险业重大疾病经验发生率表2020【实用版】目录1.《中国人身保险业重大疾病经验发生率表》的定义与意义2.2020 版《中国人身保险业重大疾病经验发生率表》的主要内容3.2020 版《中国人身保险业重大疾病经验发生率表》对保险产品价格和消费者权益的影响4.如何查询 2020 版《中国人身保险业重大疾病经验发生率表》正文一、《中国人身保险业重大疾病经验发生率表》的定义与意义《中国人身保险业重大疾病经验发生率表》是指按照保险合同规定的诊断标准来确认得重大疾病的概率。

该表格的主要目的是为保险公司提供统一的疾病发生率数据,以便于保险公司在设计重大疾病保险产品时进行风险评估和定价。

同时,该表格也可以为消费者提供一定的参考,帮助他们了解不同疾病的发生风险,从而更好地选择适合自己的保险产品。

二、2020 版《中国人身保险业重大疾病经验发生率表》的主要内容2020 版《中国人身保险业重大疾病经验发生率表》包括六病种经验发生率表和 25 种病种经验发生率表。

其中,六病种经验发生率表包括了恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术、冠状动脉搭桥术和终末期肾病六种常见重大疾病;25 种病种经验发生率表则进一步扩展了病种范围,包括了恶性肿瘤、急性心肌梗塞、脑中风后遗症等 25 种重大疾病。

三、2020 版《中国人身保险业重大疾病经验发生率表》对保险产品价格和消费者权益的影响虽然 2020 版《中国人身保险业重大疾病经验发生率表》的发布可能会对重大疾病保险产品的价格产生一定影响,但保险产品的价格是由许多因素决定的,仅凭发生率的变化很难判断最终价格是否会发生变化。

然而,该表格的发布对于提高保险产品的透明度和保护消费者权益具有积极意义。

一方面,保险公司可以更加准确地评估风险,设计更具有针对性的保险产品;另一方面,消费者可以更加清楚地了解各种疾病的发生风险,从而在购买保险时做出更为明智的决策。

四、如何查询 2020 版《中国人身保险业重大疾病经验发生率表》2020 版《中国人身保险业重大疾病经验发生率表》尚未公开发布,目前尚无法直接查询。

“重大疾病经验发生率表”知多少

“重大疾病经验发生率表”知多少日前,根据保监会通知,保监会发布了我国首份《中国人身保险业重大疾病经验发生率表》(简称“重疾表”),该表将会在今年12月31日起正式实施。

据这份重疾表显示,9岁男性和7岁女性重大疾病发病概率系数最低,而58岁的男性和57岁的女性因重大疾病死亡比率最高。

该套重疾表共有5张表,包括6病种经验发生率男性表和女性表、25病种经验发生率男性表和女性表,以及恶性肿瘤、急性心梗、脑中风等3种主要重大疾病的单病种发生率参考表。

9岁男性发病率最低根据重疾表内容,在6病种经验发生率最低的阶段为9岁的男性和7岁的女性,其发病概率系数仅为0.000209(每100万样本中有209例)和0.000175(每100万样本中有175例)。

而男性在9岁以后、女性7岁以后,6病种经验发生率将随着年龄逐年增长。

死亡比率方面,57~60岁的男性和55~59岁的女性因6病种死亡比率较高,其中58岁的男性和57岁的女性死亡比率最高,分别为64.8%和64.63%。

25病种经验发生率方面,最低的是12岁的男性和7岁的女性,其发病概率系数仅为0.000301和0.000286。

此后,25病种经验发生率亦随着年龄逐年增长。

在死亡比率方面,58~60岁的男性和55~58岁的女性因25病种死亡的比率较高,其中59岁的男性和57岁的女性死亡比率最高,分别为68.22%和67.9%。

统计相关数据发现,35岁的男性6病种经验发生率为0.001218,发病概率是男性发生率最低(9岁)时的接近6倍;而到了50岁以后,则是发生率最低时的34倍。

影响:重疾价格引关注投保要尽早重疾表的发布引起市场对重疾险的价格是否会涨价的猜测。

对此,相关保险精算师表示,从数据上看,新发布的重疾表和既往定价数据相比,没有出现非常惊人的调整,因此预计对重疾险价格不会有重大影响。

但也有人认为,重疾表的出现对重疾险产品价格的影响不会是单向上涨或者是下降,而是会根据不同的产品表现出有升有降的不同情况。

许先宝讲述重疾险价格2014年1月1日后将发生巨大调整

许先宝讲述重疾险价格2014年1月1日后将发生巨大调整!中国精算师协会2013年11月14日在京正式发布我国人身保险业首套重大疾病经验发生率表,结束了行业没有疾病发生率表的历史。

重大疾病保险起源于1983年的南非,一经面世即受到广泛关注并迅速发展。

1995年,重大疾病保险引入中国市场,很快发展成为我国主要保障型险种之一。

重大疾病经验发生率是指按照保险合同约定的诊断标准而确认患重大疾病的概率,主要用于重大疾病保险产品的定价和准备金评估。

中国精算师协会会长魏迎宁表示,长期以来,我国一直没有自己的疾病发生率表,重疾产品的定价和法定准备金评估,主要依靠再保险公司提供的国外发生率数据。

据介绍,我国保险业首套重疾表命名为《中国人身保险业重大疾病经验发生率表(2006-2010)》。

该套重疾表共有5张表,包括6病种经验发生率男性表和女性表、25病种经验发生率男性表和女性表,以及恶性肿瘤、急性心梗、脑中风等3种主要重大疾病的单病种发生率参考表。

在该套重疾表的编制过程中,采用了高达7500万条的样本保单量,且数据质量高,采用的编制技术成熟,达到国际领先水平。

一、重大疾病的发病率,随年龄递增而不断升高。

步入中年的疾病高发期后,同年龄的男性发病率明显高于女性。

二、六大重疾集中高发,成为主要的“健康杀手”。

恶性肿瘤、急性心肌梗塞等6种常见重疾的发生率,在全部25种重疾中占比居高不下,在较多年龄段中占比60~90%,最高的占比达94.5%。

三、重大疾病的死亡人数在全部死亡人数中的占比,在中老年期快速升高,而在男女不同年龄段的分布有所差异。

从今年12月31日起,我国重疾险保险产品将更加符合国情,重疾险业发展也有望提速。

名词释义:重要名词解释6病种:是指根据中国保险行业协会颁布的重大疾病有关定义所规定的第1-6种重大疾病,即恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和终末期肾病(或称慢性肾功能衰竭尿毒症期)。

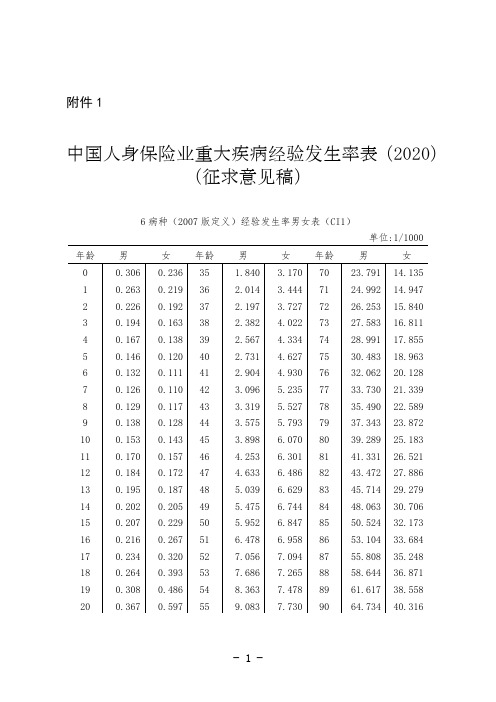

中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)_1(2007版定义)

附件1

中国人身保险业重大疾病经验发生率表(2020)

(征求意见稿)

注:6病种(2007版定义)是指根据中国保险行业协会2007年颁布的《重大疾病保险的疾病定义使用规范》所规定的第1-6种重大疾病,即恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和终末期肾病(或称慢性肾功能衰竭尿毒症期)。

注:25病种(2007版定义)是指根据中国保险行业协会2007年颁布的《重大疾病保险的疾病定义使用规范》所规定的全部25种重大疾病。

【展业技巧】“雾霾”与“重疾表”一起来,你有重疾险了吗?

【展业技巧】“雾霾”与“重疾表”一起来,你有重疾险了吗?近几年来,全国各个地方时有“雾霾”现象产生。

中央气象台也发布了一次又一次的气象警报,让老百姓注意安全。

大规模的雾霾无论是对身体的外在还是内在都会产生影响。

那么,有哪些保险可以为因“雾霾”造成的健康威胁买单呢?一起来看看吧!“雾霾”对健康有什么危害?随着空气质量的恶化,阴霾天气现象出现增多,危害加重。

近期我国不少地区把阴霾天气现象并入雾一起作为灾害性天气预警预报,统称为“雾霾天气”。

其实雾与霾从某种角度来说是有很大差别的。

譬如,出现雾时空气潮湿;出现霾时空气则相对干燥,空气相对湿度通常在60%以下。

其形成原因是由于大量极细微的尘粒、烟粒、盐粒等均匀地浮游在空中,使有效水平能见度小于10KM的空气混蚀的现象。

霾在吸入人的呼吸道后对人体有害,严重会致死。

针对雾霾危害选择什么保险来分散风险?1、普通老百姓选择医疗保险特殊人群购买重疾险众所周知,雾霾天气中,PM2.5值均会显示污染,空气中的粉尘和尘螨浓度显著升高,再加上秋冬季节本来就是呼吸道疾病的高发时期,稍有不慎就会引发呼吸道系统感染。

对于部分病情较为严重的患者来说,秋冬季节昼夜温差加大,加上雾霾天气等原因,所引发的呼吸道疾病,甚至需要住院接受治疗,花费一笔不小的治疗费用。

对于这部分易感染人群来说,是否可以通过购买保险来分散风险?据调查之后发现,目前市面上并没有专门针对因雾霾天气引发疾病的保险产品。

寿险公司人士建议道:“有相关保险需求的人群可以选择医疗保险,特殊人群如身体较弱的老年人群,可选择重大疾病险。

”一般而言,雾霾天气所引发的疾病,重大疾病险和医疗保险都可以赔付,不过赔付方式会因购买的险种不同而有所区别。

据介绍,因雾霾引起的普通疾病,保险公司会按照医疗费用报销的责任和实际发生的医疗费用金额进行赔付;而因雾霾引起的重大疾病,保险公司则会按照重大疾病的约定责任进行一次或多次的赔付。

2、雾霾天气注意卫生保健健康保险筑起经济防线雾霾天气笼罩我国大部分地区,多地PM2.5指数爆表,空气质量达到重度污染程度。

【人保健康】31种大病

急性心肌梗塞

动脉粥样硬化

心肌梗死区域

脑中风后遗症

定义:指因脑血管的突发病变引起脑血管出血、栓塞或梗 塞,并导致神经系统永久性的功能障碍。神经系统永久性 的功能障碍,指疾病确诊180天后,仍遗留下列一种或一 种以上障碍: (1)一肢或一肢以上肢体机能完全丧失; (2)语言能力或咀嚼吞咽能力完全丧失; (3)自主生活能力完全丧失,无法独立完成六项基本日常 生活活动中的三项或三项以上。 发病特点:我国每年发生脑中风病人达200万,发病率高 达120/10万,致残率高达75%。 医疗费用:次均住院费用是 1.5万元。

1.

2.

①

② ③

一肢或一肢以上肢体机能完全丧失;

语言能力或咀嚼吞咽能力完全丧失; 自主生活能力完全丧失,无法独立完成六项基本日常生活活动 中的三项或三项以上

双目失明

定义:指因疾病或意外伤害导致双眼视力永久 不可逆性丧失,双眼中较好眼须满足下列至少 一项条件: (1)眼球缺失或摘除; (2)矫正视力低于0.02(采用国际标准视力表, 如果使用其它视力表应进行换算); (3)视野半径小于5度。 保险条款提示:被保险人申请理赔时年龄必须 在三周岁以上,并且提供理赔当时的视力丧失 诊断及检查证据。

双耳失聪

定义:指因疾病或意外伤害导致双耳听力 永久不可逆性丧失,在500赫兹、1000赫 兹和2000赫兹语音频率下,平均听阈大于 90分贝,且经纯音听力测试、声导抗检测 或听觉诱发电位检测等证实。 保险条款提示:被保险人申请理赔时年龄 必须在三周岁以上,并且提供理赔当时的 视力丧失诊断及检查证据。

良性脑肿瘤

良性脑肿瘤

转移瘤(恶性)

慢性肝功能衰竭失代偿期

我国人身保险业重大疾病经验发生率表[_]编制汇报1.doc

![我国人身保险业重大疾病经验发生率表[_]编制汇报1.doc](https://img.taocdn.com/s3/m/75781343f705cc1754270960.png)

我国人身保险业重大疾病经验发生率表[2006_2010]编制报告1中国人身保险业重大疾病经验发生率表(2006-2010)编制报告(第一章)第1章:行业重疾表的编制1.1项目的背景1.1.1重大疾病产品的起源和发展重大疾病(以下也称“重疾”),一般指恶性肿瘤、急性心肌梗塞、脑中风后遗症等比较常见且严重程度和治疗费用均较高的疾病。

重大疾病保险起源于南非,是由巴纳德医生(Dr. Marius Barnard)在20世纪80年代初期开发的保险产品。

巴纳德医生注意到部分患者在进行了心脏移植等重大手术后,家庭财务陷入困境,无法维持后续的治疗和康复,因此开发了重大疾病保险这种针对性高、保障性强的保险产品。

重大疾病保险一经面世,即受到广泛关注并迅速发展。

20世纪80年代后期到90年代初期,重大疾病保险陆续被引入到英国、加拿大、澳大利亚以及一些东南亚国家和地区。

重大疾病产品在各个主要市场上也呈现出不同的特色:从产品形态上看:南非和英国市场的重大疾病产品主要为提前给付型产品;日本市场主要为特定疾病(癌症)产品;澳大利亚市场主要为可保证续保的自然费率产品。

从销售渠道上看:大部分市场的重大疾病产品通过保险经纪人或私人理财顾问渠道销售,个人代理人渠道也销售一部分重大疾病产品。

房屋贷款持有人则往往通过银行渠道购买重大疾病产品。

从消费人群上看:中高收入人群和私营业主是购买重大疾病产品的主要人群。

选择私立医院就医的人群和希望为子女提供较高教育水平的父母也是购买重大疾病产品的重要人群。

从市场发展上看:重大疾病产品虽然起源于南非并率先被引入英国市场,但这类产品在欧美市场经过了1990年代的快速发展后,进入了一个相对稳定的发展阶段。

与此同时,重大疾病产品在亚洲市场上在产品丰富程度、新单销售规模、市场反映等方面的表现都非常突出,成为亚洲市场最受欢迎的保险产品之一。

20世纪90年代中期,重大疾病保险被引入我国市场。

1995年3月,中国平安保险公司推出了“重大疾病保险”产品。