2020年自考《中级财务会计》考点:资本积累的历史趋势

资本积累的历史趋势

经济危机中向河中倾倒牛奶

难道真的是“生产过剩”, 东西太多了吗?

根本不是!

• 广大的劳动者这时正缺吃少穿,挨饿受冻,过 着极端贫苦的生活。当时的美国,30万儿童失 学,许多州的矿区营养不良的儿童有时达到90 %以上,因为他们在挨饿。有一位教员劝一个 小女孩回家吃点东西,可是小女孩有气无力地 回答老师:“不行啊,我们家是轮流吃饭,今 天该我妹妹吃!”欧美各国大批的工厂矿山企 业倒闭,3000多万工人失业;还有刚从学校毕 业找不到工作的青年人、两手空空的农民以及 退伍的老兵。他们饥肠辘辘,衣裳破烂,流落 街头。

个体生产 个体私有

转化

社会化大生产 资本主义私有

2.随着资本主义生产方式的确立, 资本主义基本矛盾产生

生产的社会化与生产资料资 本主义私人占有之间的矛盾

随着资本积累,矛盾日益尖锐

1936年,一家人无家可归 7个孩子的母亲

Hale Waihona Puke 1929年经济危机期间场景

• 在密西西比河畔,农场主们正把一桶 桶的牛奶倒入河水,把一车车的大肥 猪倒进河中,仅1929年一年,就有640 万头猪被活活扔到河里淹死,有5万多 亩棉花被点火烧光。同样,在英国、 在法国、在丹麦、在荷兰,整箱的桔 子,整船的鱼,整袋的咖啡豆被倒进 大海,无数的奶牛、小羊被杀死……

占领华尔街运动

占 领 华 尔 街 运 动

这是一幅社会经济力量结构图,金字塔下面写着: 穷者越穷,富者越富。旁边写着“你在这儿(底 层)”“睁开眼吧,制止他们的垄断戏法”。

占领华尔街运动

英国

200万人大罢工

2011年11月30日,英 国爆发32年来最大规 模公营部门大罢工, 以抗议政府的养老金 改革计划。工会方面 估计全英范围内有超 过200万人参与此次 24小时罢工行动,并 举行超过1千场游行 示威。

5第五章资本积累及其历史趋势(精)

第一节 资本主义再生产和资本积累

二、资本积累和资本主义扩大再生产

• 资本主义的扩大再生产:资本家不把全部剩余价值用于个 人消费,而是把其中的一部分合并到原有的资本中去,用 来购买生产资料和劳动力,使生产在扩大的规模上进行。 • 资本积累:把剩余价值转化为资本或剩余价值的资本化。

• 剩余价值是资本积累的源泉,资本积累是扩大再生产的重

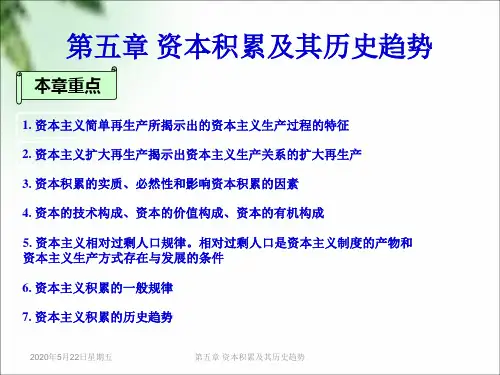

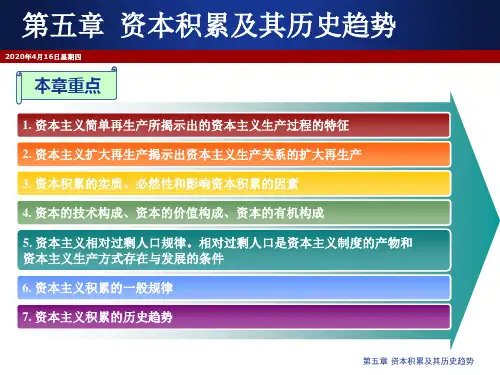

第五章 资本积累及其历史趋势

本章重点

1. 资本主义简单再生产所揭示出的资本主义生产过程的特征 2. 资本主义扩大再生产揭示出资本主义生产关系的扩大再生产

3. 资本积累的实质、必然性和影响资本积累的因素

4. 资本的技术构成、资本的价值构成、资本的有机构成 5. 资本主义相对过剩人口规律。相对过剩人口是资本主义制度的产物和 资本主义生产方式存在与发展的条件 6. 资本主义积累的一般规律 7. 资本主义积累的历史趋势

2018年9月21日星期五

第五章 资本积累及其历史趋势

第二节 资本有机构成和相对人口过剩

• 资本的技术构成和价值构成之间有密切联系, 一般说来,资本的技术构成决定资本的价值构成, 技术构成的变化会引起价值构成的变化。 • 由资本技术构成决定并且反映技术构成变化的资 本价值构成,叫做资本的有机构成。用C∶V来表 示。

第五章 资本积累及其历史趋势

2018年9月21日星期五

第一节 资本主义再生产和资本积累

• 一切决定剩余价值量的因素也影响资本积 累的规模。 • 影响资本积累的因素:

(1)剩余价值率的高低。 (2)社会劳动生产率的水平。 (3)所用资本和所费资本差额的大小。 • 所用资本是指投入生产中的全部资本, • 所费资本是指生产中实际耗费掉的资本。投入生产的 资本并不是在一次生产过程中全部都消耗掉。 (4)预付资本的多少。 (5)在利润量一定的情况下,积累率即剩余价值中用于 积累的部分所占比重的高低影响着资本积累的绝对量的大 小。

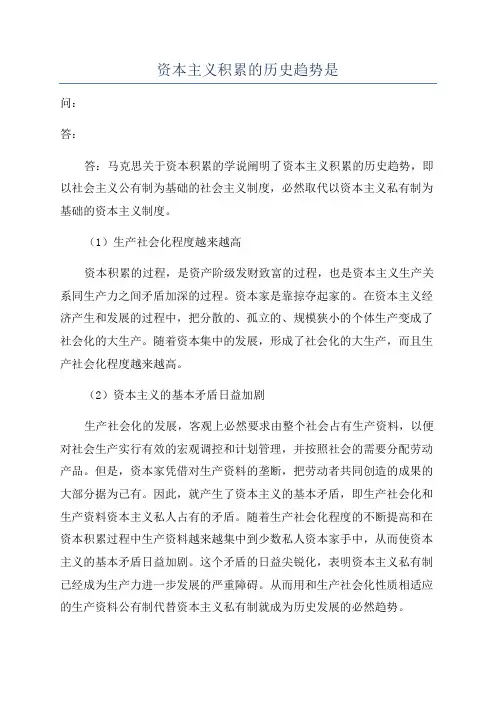

资本主义积累的历史趋势是

资本主义积累的历史趋势是问:答:答:马克思关于资本积累的学说阐明了资本主义积累的历史趋势,即以社会主义公有制为基础的社会主义制度,必然取代以资本主义私有制为基础的资本主义制度。

(1)生产社会化程度越来越高资本积累的过程,是资产阶级发财致富的过程,也是资本主义生产关系同生产力之间矛盾加深的过程。

资本家是靠掠夺起家的。

在资本主义经济产生和发展的过程中,把分散的、孤立的、规模狭小的个体生产变成了社会化的大生产。

随着资本集中的发展,形成了社会化的大生产,而且生产社会化程度越来越高。

(2)资本主义的基本矛盾日益加剧生产社会化的发展,客观上必然要求由整个社会占有生产资料,以便对社会生产实行有效的宏观调控和计划管理,并按照社会的需要分配劳动产品。

但是,资本家凭借对生产资料的垄断,把劳动者共同创造的成果的大部分据为己有。

因此,就产生了资本主义的基本矛盾,即生产社会化和生产资料资本主义私人占有的矛盾。

随着生产社会化程度的不断提高和在资本积累过程中生产资料越来越集中到少数私人资本家手中,从而使资本主义的基本矛盾日益加剧。

这个矛盾的日益尖锐化,表明资本主义私有制已经成为生产力进一步发展的严重障碍。

从而用和生产社会化性质相适应的生产资料公有制代替资本主义私有制就成为历史发展的必然趋势。

(3)为资本主义的灭亡准备了掘墓人——无产阶级资本积累过程,不仅为资本主义的灭亡准备了客观的物质条件,而且也为资本主义的灭亡准备了掘墓人——无产阶级。

资本主义的现代化大生产,锻炼了无产阶级的组织性和纪律性。

在资本积累过程中,无产阶级队伍不断发展壮大,在反对资产阶级的剥削和压迫的斗争中,阶级团结不断加强,阶级觉悟不断提高,成为以社会主义制度代替资本主义制度的强大社会力量。

(4)社会主义制度必然取代资本主义制度资本积累过程表明,资本主义的发展必然导致资本主义基本矛盾的尖锐化,从而为它自身的灭亡准备了基本条件。

尽管在资本主义经济制度发展过程中,资产阶级通过对生产关系的局部调整和采取某些措施,可以暂时缓和这一矛盾,但不可能从根本上解决这一矛盾。

政治经济学第五章资本积累及其历史趋势1

第五章 资本积累及其历史趋势

第二节 资本有机构成和相对人口过剩

2020年4月16日星期四

❖ 马克思把这种“由资本技术构成决定并且反映技术构成变 化的资本价值构成,叫做资本的有机构成。” 用C∶V来表 示。

❖ 在资本积累过程中,资本有机构成的总趋势是不断提高的。

第二节 资本有机构成和相对人口过剩

2、某钢铁厂因铁矿石价格上涨,增加了该厂 的预付资本数量,这使得该厂的资本构成 发生了变化,所变化的资本构成是( ) A、资本技术构成 B、资本价值构成 C、资本物质构成 D、资本有机构成

第二节 资本有机构成和相对人口过剩

2020年4月16日星期四

❖ 资本积聚是指单个资本因积累而增大,它是积累的直接结果。 资本积聚有两个特征:

❖ 另一方面,劳动力的供给却在增加,这是因为: (1)工人工资往往被压低到劳动力价值以下,为了维持 生活,工人家庭中的妇女甚至儿童也被迫出卖劳动力。 (2)破产的农民和手工业者等不断涌进劳动力市场。 (3)一部分破产的中小资本家,也加入了雇佣劳动者的 队伍。

第五章 资本积累及其历史趋势

第二节 资本有机构成和相对人口过剩

第五章 资额对资本积累的作用

2020年4月16日星期四

❖ 这个差额的大小,取决于劳动资料的质量和数量。在所用资本一 定的条件下,劳动资料的质量越好,越经久耐用,所费资本就越 少,从而所用资本和所费资本的差额就越大;劳动资料的数量越 多,这个差额同样也就越大。所用资本和所费资本的差额表明, 劳动资料在其使用过程中,它的价值的一部分虽已转移,但它的 使用价值并不随之减少,仍然作为一个完整的劳动资料发挥作用 ,在生产中被继续使用。如一台机器的价值已转移一半,但它的 作用并未减少一半,仍然作为一台机器在生产中被使用。这样, 劳动资料的一部分作用,就如同阳光、空气等自然力一样,无代 价地为生产服务。在劳动资料提供无代价服务,照常发挥作用条 件下,资本家可以把每年转移的劳动资料价值作为折旧基金提取 出来,并把收回的折旧基金在更新劳动资料之前暂时作为积累基 金使用。因此,所用资本和所费资本的差额越大,对资本积累就 越是有利。

2020年自考《中级财务会计》考点:

2020年自考《中级财务会计》考点:资本积累的历史趋势在资本主义生产方式确立后,剥夺过程没有停止,剥夺的形式发生了变化,过去是资本家剥夺个体劳动者,现在则出现了大资本家对小资本家的剥夺。

随着资本积聚和资本集中的实行,资本主义生产越来越社会化。

这主要表现在:①出现了规模巨大的企业,集中成千上万的工人一起共同生产,生产过程成为很多人共同协作的社会化生产,产品也成为协同劳动的产品。

②各个企业和各个部门之间的社会分工和专业化持续发展,它们之间相互依赖和相互制约的协作关系日益密切。

③随着生产规模的扩大和社会分工的发展,狭小的、分散的地方市场逐渐汇合成为统一的国内市场,进而又突破国家和民族的界限,形成和发展了世界市场。

资本主义生产的高度社会化,客观上要求生产资料和劳动产品归社会共同占有,以便对社会生产实行统一的计划管理,并根据社会的需要对劳动产品实行统一分配。

这样,生产关系才能适合生产力的社会性质。

但是,在资本积累过程中,生产资料和劳动产品越来越集中于少数资本家手中,这就是资本主义生产方式的基本矛盾——生产社会化同生产资料资本主义私人占有制之间的矛盾。

这个矛盾,决定着资本主义社会的一系列矛盾,如单个企业内部生产的有组织性和有计划性同整个社会生产的无政府状态之间的矛盾,生产无限扩大的趋势和劳动人民有支付水平的需求相对缩小之间的矛盾,无产阶级与资产阶级之间的阶级矛盾等。

这表明,生产资料的集中和劳动的社会化,已经达到了同它们的资本主义外壳之间不能相容的水准,资本主义生产方式的局限性与过渡性,使其必然为新的社会制度所取代。

资本主义积累的发展,不但为自己的灭亡准备了客观物质条件,即社会化大生产,而且还为变革资本主义生产关系准备了社会力量,即无产阶级。

无产阶级是最先进社会生产力的代表,是资本主义制度的掘墓人。

资本主义私有制的建立,是对以个人劳动为基础的私有制的一个否定;而资本主义积累,又必然引起对资本主义私有制自身的否定,这是否定之否定。

资本累积的历史趋势是

资本累积的历史趋势是

不断增长和集中。

资本累积是指资本的积累和积聚,它是指人类社会经济发展过程中,生产力不断提高、资本积累逐渐增长的过程。

资本累积的历史趋势可以从以下几个方面来理解:

1. 资本的扩大积累:随着生产力的不断提高和技术的进步,资本的积累也不断扩大。

越来越多的资本被投入到生产中,以获取更高的利润和回报。

2. 资本的集中趋势:随着资本积累的过程,越来越多的资本集中到少数大资本家手中。

由于竞争和经济规模效应等因素,大企业更容易获得更多的资本,从而进一步扩大其市场份额和竞争优势。

3. 资本的全球化:资本在全球范围内的流动和投资也成为资本累积的趋势。

跨国公司的兴起和全球化的市场使得资本可以更加自由地流动和投资,从而实现更大的利润和回报。

4. 资本的金融化:随着金融市场的发展和金融工具的创新,资本也越来越多地从实体经济转向金融市场。

金融资本的积累和金融资本家的崛起,进一步加剧了资本集中和金融化的趋势。

总的来说,资本累积的历史趋势是不断增长和集中。

这一趋势对经济发展和社会变革产生了深远影响,同时也引发了一系列的社会和政治问题。

资本积累理论

资本主义积累的一般规律

4、积累、积聚和集中 积累:剩余价值转化为资本。 积聚:单个资本不断将剩余价值转化为资本,即

不断积累。 集中:不同资本家之间资本的联合。 “假设必须等待积累去使某些单个资本增长到能

够 修建铁路的程度,那末恐怕直到今天世界上还没有 铁路。但是,集中通过股份公司转瞬之间就把这件 事办成了。” (《资本论》(节选本)第195页)

在劳动力个人所有,劳动还只是谋生手段的条件 下,私人产权的产生是不可避免的。

就是原始条件为公有制,实行按劳分配分配,也 会产生出私人产权:

劳动生产力提高→收入增加→产生节余

无偿奉献

节余处置方式

投资获利

无私人产权,但也 取消按劳分配

产生私人产权

20

公有制与产权演进规律

“私有制作为公共的、集体的所有制的对立物,只

4

资本主义积累的一般规律

5、资本主义积累的一般规律(《资本论》(节选 本)第199-200页) 社会的财富即执行职能的资本越大,它的增长的

规模和能力越大,从而无产阶级的绝对数量和他 们的劳动生产力越大,产业后备军也就越大。 可供支配的劳动力同资本的膨胀力一样,是由同 一些原因发展起来的。 后备军越大,常备的过剩人口也就越多。

29

公有制与产权演进规律

西欧、美国和日本总支出占现价GDP的比重(%)

法国 德国 荷兰 英国 平均 美国 日本

1913 8.90 17.70 8.20a 13.30 12.00 8.00 14.20

1938 23.20 42.40 21.70 28.80 29.00 19.80 30.30

1950 27.60 30.40 26.80 34.20 29.80 21.40 19.80

第五章 资本积累的历史趋势

雇佣两个工人,有产者得到的剩余价值是一名工人的 两倍;有产者把剩余价值全部消费掉,其生活水平是工人 的两倍,还是不足以被称作资本家。

当雇佣六个工人时,有产者得到的剩余价值是一名工 人的六倍;有产者把剩余价值的六分之五消费掉,其生活 水平是工人的五倍,用剩余价值的六分之一扩大再生产; 有产者获得的剩余价值会越来越多,其生活水平会越来越 高,其迟早会成为名符其实的资本家。

资本主义对雇佣工人的残酷压榨和剥削,把工人的工资限制 在劳动力价值水平上,必然 出现生产相对过剩危机。

资本主义自身的发展必然导致社会主义取代资本主义。

谢谢大家

影响资本积累的因素

一

剥削程度

二

劳动生产 率

三

所用资本 和所费资 本的差额

四

预付资本 数量的多

少

所用资本与所费资本的差距

80c 50固定资本 5

100

30流动资本 30

20v

20

投入 100 实际耗费 55

所用资本

所费资本

02 资本有机构成提高 和相对人口过剩

资本有机构成

物质 Pm∶A—生产技术的发展水平

如果说在简单在生产条件下,资本家最初的预付资本可能不 是依靠剥削得来;在扩大再生产情况下,任何一个追加的资 本在一开始就已是资本家无偿占有的剩余价值。

“对过去无酬劳动的所有权,成为现今以日益扩大的

规模占有活的无酬劳动的唯一条件。资本家积累得 越多,他就越 能更多的积累。”

——马克思

资本积累的实质:资本家不断利用无偿占有的剩余价值, 扩大资本的规模,扩大对工人的剥削,以继续榨取更多的 剩余价值。

资本积累及其历史趋势

❖ 以上所揭示出的资本主义生产过程的新特 征表明,资本主义再生产同时是资本主义生 产关系的再生产。生产资料和劳动者的分离 是资本主义生产的基础。资本主义的再生产, 就是不断地再生产着这种分离:一方面,不 断再生产出资本家,占有生产资料,掌握进 行剥削的条件;另一方面,不断地再生产出 一无所有的雇佣劳动者,提供剥削的对象。

❖ 二者的区别: (1)它不是各个资本依靠自身的积累而增大,而是 现有资本组合的结果; (2)它不受社会财富增长的限制。因此,资本集中 可以使个别资本在短时期内迅速扩大。

❖ 联系: ❖ 一方面,资本积聚促进资本集中的发展,另一方面,

资本集中有利于加速资本的集聚和积累。

❖ 资本集中有两个有力的杠杆,一是竞争,大 资本通过有利的竞争条件,吞并小资本而扩 大自己,二是信用,信用关系的发展,推动 和拓展了企业的融资渠道,大资本可以通过 贷款来加强自己的竞争力量,以加速大资本 吞并小资本的过程。同时信用也促进分散的 的中小资本联合起来,组成大规模的股份公 司。

第五章 资本积累及其历史趋势 2020年3月3日星期二 本章重点

1. 资本主义简单再生产所揭示出的资本主义生产过程的特征 2. 资本主义扩大再生产揭示出资本主义生产关系的扩大再生产 3. 资本积累的实质、必然性和影响资本积累的因素 4. 资本的技术构成、资本的价值构成、资本的有机构成 5. 资本主义相对过剩人口规律。相对过剩人口是资本主义制度的产物和 资本主义生产方式存在与发展的条件 6. 资本主义积累的一般规律 7. 资本主义积累的历史趋势

❖ ( 4)人口的增长增加了劳动力的供给

第二节 2020年3月3日星期二 资本有机构成和相对人口过剩

❖ 在资本积累过程中,必然出现两种对立的趋势:一方面,资 本对劳动力的需求相对地有时甚至绝对地减少;另一方面, 劳动力的供给却迅速增加。结果,必然形成大量失业人口, 即相对过剩人口。

说明资本积累的趋势

说明资本积累的趋势

资本积累是指通过投资和生产活动不断积累财富和资产的过程。

资本积累的趋势可以从以下几个方面进行说明:

1. 资本集中化:随着经济的发展,资本主义社会中越来越多的财富和资源集中到少数人手中。

大企业经常通过兼并、收购等方式来扩大规模,从而形成垄断或垄断倾向。

这导致少数富人拥有巨大的财富,而大部分人则相对贫困。

2. 技术进步:技术的发展推动了资本积累的趋势。

新技术的引入可以提高生产效率和生产力,减少劳动力成本,增加企业的利润。

资本家通常会投资于研发先进技术和自动化设备,以提高竞争力和增加利润。

3. 利润追求:资本积累的主要驱动力是利润追求。

资本家通过投资和生产活动来获得利润,然后再将利润重新投资扩大生产规模。

这种利润再投资的循环过程不断推动资本积累的发展。

4. 全球化:全球化带来了资本积累的全球趋势。

跨国公司可以在不同国家和地区进行投资和经营,以寻求更大的市场和更低的成本。

这样一来,资本可以从一个地区流向另一个地区,实现全球范围内的资本积累。

5. 金融化:金融业的发展也推动了资本积累的趋势。

金融资本可以通过各种金融工具和交易活动来获取更高的回报,从而加速资本积累的速度。

金融化也导致

了金融市场的波动和风险,可能对实体经济带来不稳定性。

总的来说,资本积累的趋势是由资本主义经济体制和市场经济的基本特征决定的。

尽管资本积累带来了经济增长和创造财富的机会,但也带来了贫富差距的加大和社会不平等的问题。

因此,如何平衡资本积累和社会公平是一个重要的挑战。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年自考《中级财务会计》考点:资本积累的历史

趋势

在资本主义生产方式确立后,剥夺过程没有停止,剥夺的形式发

生了变化,过去是资本家剥夺个体劳动者,现在则出现了大资本家对

小资本家的剥夺。

随着资本积聚和资本集中的实行,资本主义生产越来越社会化。

这主要表现在:

①出现了规模巨大的企业,集中成千上万的工人一起共同生产,

生产过程成为很多人共同协作的社会化生产,产品也成为协同劳动的

产品。

②各个企业和各个部门之间的社会分工和专业化持续发展,它们

之间相互依赖和相互制约的协作关系日益密切。

③随着生产规模的扩大和社会分工的发展,狭小的、分散的地方

市场逐渐汇合成为统一的国内市场,进而又突破国家和民族的界限,

形成和发展了世界市场。

资本主义生产的高度社会化,客观上要求生产资料和劳动产品归

社会共同占有,以便对社会生产实行统一的计划管理,并根据社会的

需要对劳动产品实行统一分配。

这样,生产关系才能适合生产力的社

会性质。

但是,在资本积累过程中,生产资料和劳动产品越来越集中

于少数资本家手中,这就是资本主义生产方式的基本矛盾——生产社

会化同生产资料资本主义私人占有制之间的矛盾。

这个矛盾,决定着资本主义社会的一系列矛盾,如单个企业内部

生产的有组织性和有计划性同整个社会生产的无政府状态之间的矛盾,生产无限扩大的趋势和劳动人民有支付水平的需求相对缩小之间的矛盾,无产阶级与资产阶级之间的阶级矛盾等。

这表明,生产资料的集

中和劳动的社会化,已经达到了同它们的资本主义外壳之间不能相容

的水准,资本主义生产方式的局限性与过渡性,使其必然为新的社会制度所取代。

资本主义积累的发展,不但为自己的灭亡准备了客观物质条件,即社会化大生产,而且还为变革资本主义生产关系准备了社会力量,即无产阶级。

无产阶级是最先进社会生产力的代表,是资本主义制度的掘墓人。

资本主义私有制的建立,是对以个人劳动为基础的私有制的一个否定;而资本主义积累,又必然引起对资本主义私有制自身的否定,这是否定之否定。

这种否定不是重新建立私有制,而是在资本主义时代的成就的基础上,在协作和对土地及*劳动本身生产的生产资料共同占有的基础上,“重新建立个人所有制”。

这种新形式的个人所有制,是指联合起来的劳动者的个人所有制,实际上就是由全社会共同占有生产资料的公有制。