销售货物提供应税劳务或应税服务清单

销货清单到底是怎么回事?怎么判断真伪?

销货清单到底是怎么回事?怎么判断真伪?销货清单到底是怎么回事?怎么判断真伪?1、销货清单的官方名称是《销售货物或者提供应税劳务清单》,最早出现于《国家税务总局关于修订<增值税专用发票使用规定>的通知》(国税发〔2006〕156号)第十二条:一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。

汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖财务专用章或者发票专用章。

(注:根据《中华人民共和国发票管理办法实施细则》,自2011年2月1日起发票只能加盖发票专用章。

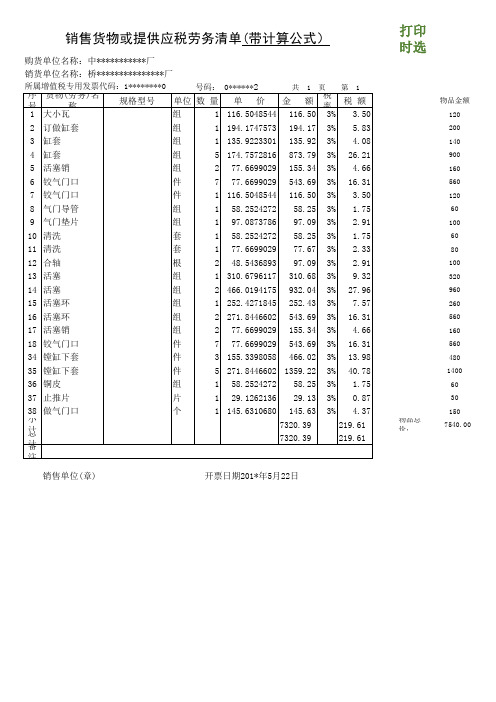

)2、表样和打印出来的效果图如下:3、国家税务总局2017年4月21日发布的《增值税发票开具指南》第二章第一节第十三条规定:一般纳税人销售货物、提供加工修理修配劳务和发生应税行为可汇总开具增值税专用发票。

汇总开具增值税专用发票的,同时使用新系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。

注:从这条规定可以看出,销货清单的名称没有改变,但适用范围已经从原增值税纳税人扩大到所有增值税纳税人。

4、尽管销货清单注明是与专用发票同时开具的,经笔者实操验证,增值税普通发票也可以开具销货清单。

5、使用清单方式开票,所开出的增值税发票品名均为固定格式「(详见销货清单)」,除票面金额、税率、税额等栏目有数外,其余栏目均为空白。

笔者认为,根据这一特点,结合清单和发票上的发票代码和号码,以及金额、税率、税额等信息,可以初步判断出,销货清单是否由税控系统开具。

6、最保险的方法是登录国家税务总局的发票查询网站,s://inv-/,查询税控销货清单的真伪。

7、销货清单有什么存在意义和法律效力?笔者没有查到明文规定,揣测出以下几点。

一是,这个销货清单不是必须要开具的,如果你不嫌麻烦,多用几张发票,问题总能解决,清单存在的意义似乎是为了节约资源,提高效率。

二是,一旦使用新系统开具出销货清单,对它的管理和要求,包括盖章、防伪等措施,就和增值税发票没有两样了。

销售货物或提供应税劳务清单(带计算公式)

开票日期201*年5月22日

规格型号

单位 数 量 单 价 金 额 税率 税 额 组 1 ########### 116.50 3% 3.50 组 1 ########### 194.17 3% 5.83 组 1 ########### 135.92 3% 4.08 组 5 ########### 873.79 3% 26.21 组 2 77.6699029 155.34 3% 4.66 件 7 77.6699029 543.69 3% 16.31 件 1 ########### 116.50 3% 3.50 组 1 58.2524272 58.25 3% 1.75 组 1 97.0873786 97.09 3% 2.91 套 1 58.2524272 58.25 3% 1.75 套 1 77.6699029 77.67 3% 2.33 根 2 48.5436893 97.09 3% 2.91 组 1 ########### 310.68 3% 9.32 组 2 ########### 932.04 3% 27.96 组 1 ########### 252.43 3% 7.57 组 2 ########### 543.69 3% 16.31 组 2 77.6699029 155.34 3% 4.66 件 7 77.6699029 543.69 3% 16.31 件 3 ########### 466.02 3% 13.98 件 5 ########### ####### 3% 40.78 组 1 58.2524272 58.25 3% 1.75 片 1 29.1262136 29.13 3% 0.87 个 1 ########### 145.63 3% 4.37 ####### 219.61 ####### 219.61

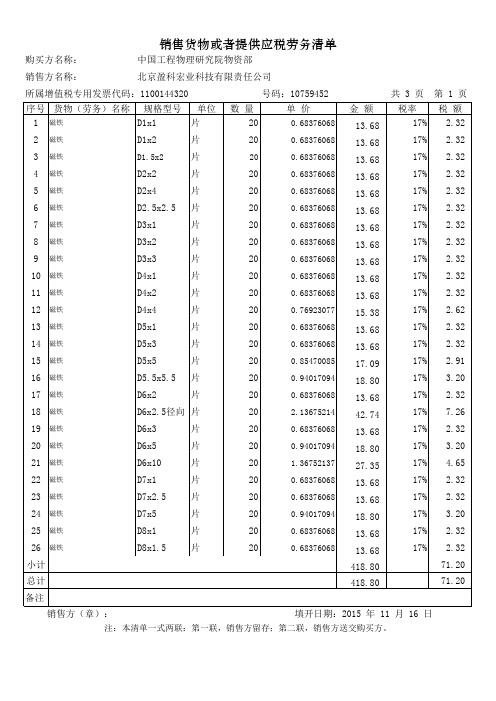

销售货物或者提供应税劳务清单多页版

销售方(章):

购买方名称:中国工程物理研究院物资部销售方名称:

北京盈科宏业科技有限责任公司

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 1 页

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:

北京盈科宏业科技有限责任公司

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方(章):

共 3 页 第 2 页

中国工程物理研究院物资部号码:10759452

购买方名称:所属增值税专用发票代码:1100144320

填开日期:2015 年 11 月 16 日

购买方名称:中国工程物理研究院物资部注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 3 页

销售方(章):

销售方名称:

北京盈科宏业科技有限责任公司。

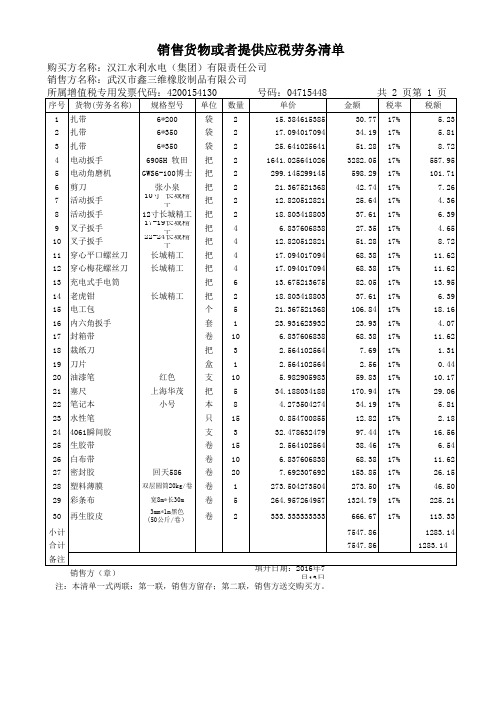

销售货物或者提供应税劳务清单

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

1.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.17650.000000000 1.177.500000000 1.1715.000000000 1.17 3.500000000 1.17 3.500000000 1.172.400000000 1.17 2.400000000 1.177.000000000 1.1710.000000000 1.17 2.000000000 1.1710.5 1.1711 1.1710 1.1795 1.1750 1.1735 1.1710 1.1715 1.177.5 1.177.5 1.17100 1.1716 1.1725 1.17115 1.171151.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.17。

销售货物或者提供应税劳务清单 含计算公式标准格式

购买方名称: 天津住总机电设备安装有限公司 销售方名称: 天津市鑫津亚五金线缆经营部 所属增值税专用发票代码: 1200161350 号码: 01542979

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 小计 总计

税额

297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00 297.00

247498.32 247498.32

7424.95 7424.95

填开日期:

2012年07月

23日

2016年9月23日

注: 本清单 一式两 联:第 一联, 销售方 留存; 第二 联,销 售方送 交购买 方。

共 1 页 第1页

金额

税率

9900.00 3% 9900.00 3% 9900.00 3% 9899.86 3% 9899.86 3% 9899.86 3% 9899.86 3% 9899.86 3% 9899.86 3% 9900.00 3% 9900.00 3% 9900.00 3% 9899.86 3% 9899.86 3% 9899.86 3% 9900.00 3% 9900.00 3% 9899.86 3% 9899.86 3% 9900.00 3% 9900.00 3% 9900.00 3% 9900.00 3% 9899.86 3% 9900.00 3%

税控发票销售清单模板

金 额 税率 743.36 13% 212.39 13% 398.23 13% 172.57 13% 619.47 13% 53.10 13% 207.96 13% 39.82 13% 44.25 13% 212.39 13%

1692.92 13% 226.55 13% 159.29 13% 99.12 13% 44.25 13% 44.25 13% 159.29 13% 336.28 13% 287.61 13%

6 1 1 4 25 8 6 140 1 1 1 1 1

单价 371.68

70.79666667 66.37166667 57.52333333

61.947 1.3275

34.66 39.82 44.25 53.0975 67.7168 28.31875 26.54833333 0.708 44.25 44.25 159.29 336.28 287.61

填开日期:2019年05单

购买方名称: 销售方名称:

所属增值税专用发票代码:

号码 :

共1 第1页

序号

货物(劳务)名称

1 *涂料*清漆

2 *涂料*稀释剂

3 *涂料*稀释剂

4 *涂料*稀释剂

5 *涂料*固化剂

6 *日用杂品*砂纸

7 *纸制品*砂纸

8 *涂料*原子灰

9 *涂料*清漆

10 *电工机械设备*纸胶带

税额 96.64 27.61 51.77 22.43 80.53 6.90 27.03 5.18 5.75 27.61

220.08 29.45 20.71 12.89 5.75 5.75 20.71 43.72 37.39

小计 总计 备注

销货单位(章):

5753.10 5753.10

会计实务:三种不同的汇总开票方式

三种不同的汇总开票方式1、汇总开具专用发票《增值税专用发票使用规定》(国税发〔2006〕156号)第十二条规定,一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。

汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。

这种汇总可以称得上是「开票方式的汇总」,也就是常说的清单方式开票,详见销货清单到底是怎么回事?怎么判断真伪?。

具体操作:在发票管理新系统中将受票方信息填好之后,点击填开界面上的「清单」按钮,按照提示操作即可。

汇总开具的发票上「货物或应税劳务、服务名称」显示为「(详见销货清单)」,附带的清单显示购销双方名称,发票号码,发票代码,具体商品或服务名称,金额,税额等信息。

2、汇总代开增值税发票《国家税务总局关于个人保险代理人税收征管有关问题的公告》(国家税务总局公告2016年第45号)第三、四、五条规定:接受税务机关委托代征税款的保险企业,向个人保险代理人支付佣金费用后,可代个人保险代理人统一向主管国税机关申请汇总代开增值税普通发票或增值税专用发票。

保险企业代个人保险代理人申请汇总代开增值税发票时,应向主管国税机关出具个人保险代理人的姓名、身份证号码、联系方式、付款时间、付款金额、代征税款的详细清单。

保险企业应将个人保险代理人的详细信息,作为代开增值税发票的清单,随发票入账。

主管国税机关为个人保险代理人汇总代开增值税发票时,应在备注栏内注明“个人保险代理人汇总代开”字样。

这种汇总代开,仅指保险企业向保险代理人支付的佣金费用,由于保险代理人人数众多,为提高效率,由保险企业代保险代理人向主管国税机关申请汇总代开增值税发票,可以称为「开票对象的汇总」。

简言之,保险公司向多个保险代理人支付佣金,不用他们分别去税务机关代开多张发票,只需由保险公司汇总代理人的详细信息,合并代开1张发票即可。

3、汇总开具普通发票2017年7月6日,国家税务总局货物和劳务税司有关负责人就增值税发票开具有关问题答问:二、如果购买的商品种类较多能否汇总开具增值税普通发票?如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。

销售货物或者提供应税劳务清单

销售方(章)月13日销售方名称:武汉市鑫三维橡胶制品有限公司注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)月13日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方(章)月13日销售方名称:武汉市鑫三维橡胶制品有限公司注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方(章)月13日销售方名称:武汉市鑫三维橡胶制品有限公司注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

1.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.17650.000000000 1.177.500000000 1.1715.000000000 1.17 3.500000000 1.17 3.500000000 1.172.400000000 1.17 2.400000000 1.177.000000000 1.1710.000000000 1.17 2.000000000 1.1710.5 1.1711 1.1710 1.1795 1.1750 1.1735 1.1710 1.1715 1.177.5 1.177.5 1.17100 1.1716 1.1725 1.17115 1.171151.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.17。

税控发票销售清单模板

11 *涂料*漆

12 *涂料*原子灰

13 *其他化学制品*胶

14 *日用杂品*砂纸

15 *涂料*稀释剂

16 *涂料*稀释剂

17 *其他化学制品*G3蜡 18 *喷枪*喷枪

19 *涂料*清漆

规格型号

单位 桶 桶 桶 桶 桶 张 卷 桶 桶 桶 升 桶 桶 张 桶 桶 桶 套 桶

数量 2 3 6 3

10 40

填开日期:2019年05月16日

税额 96.64 27.61 51.77 22.43 80.53 6.90 27.03 5.18 5.75 27.61 220.08 29.45 20.71 12.89 5.75 5.75 20.71 43.72 37.39

小计 总计 备注

销货单位(章):

5753.10 5753.10

747.90 747.90

销售货物或者提供应税劳务、服务清单

购买方名称: 销售方名称:

所属增值税专用发票代码:

号码 :

共 1页 第 1 页

序号

货物(劳务)名称

1 *涂料*清漆

2 *涂料*稀释剂

3 *涂料*稀释剂

4 *涂料*稀释剂

5 *涂料*固化剂

6 *日用杂品*砂纸

7 *纸制品*砂纸

8 *涂料*原子灰

9 *涂料*清漆

10 *电工机械设备*纸胶带

金 额 税率 743.36 13% 212.39 13% 398.23 13% 172.57 13% 619.47 13% 53.10 13% 207.96 13% 39.82 13% 44.25 13% 212.39 13%

1692.92 13% 226.55 13% 159.29 13% 99.12 13% 44.25 13% 44.25 13% 159.29 13% 336.28 13% 287.61 13%

销售货物或提供应税务清单

128.32

13%

15

个

2

7.345

11.50

13%

16

包

2

18.08

28.32

13%

17

纸制品*7公分文件盒 纸制品*5公分文件盒 纸制品*三栏文件栏 纸制品*文件夹

个

2

17.515

27.43

13%

18

个

3

15.255

35.84

13%

19

个

1

33.9

26.55

13%

20

个

5

7.345

28.76

13%

21

计算机配套产品*HP1536粉支 纸制品*白板笔 纸制品*A5皮面本 纸制品*旋转订书机 纸制品*剪刀 支

1

107.35

84.07

13%

22

2

2.825

4.42

13%

23

本

5

15.255

59.73

13%

24

个

2

26.555

41.59

13%

25

把

2

10.735

16.81

13%

小计 总计 备注

1807.79 1807.79

计算机配套产品*HP1536粉支 计算机配套产品*HP1536芯片 个 HP4580 计算机配套产品 *黑墨盒 HP4580 计算机配套产品 *黑墨盒 纸制品*文件夹 纸制品*大标贴纸 个

1

107.35

84.07

13%

12

1

50.85

39.82

13%

13

1

163.85

128.32