价格鉴证知识 (2)

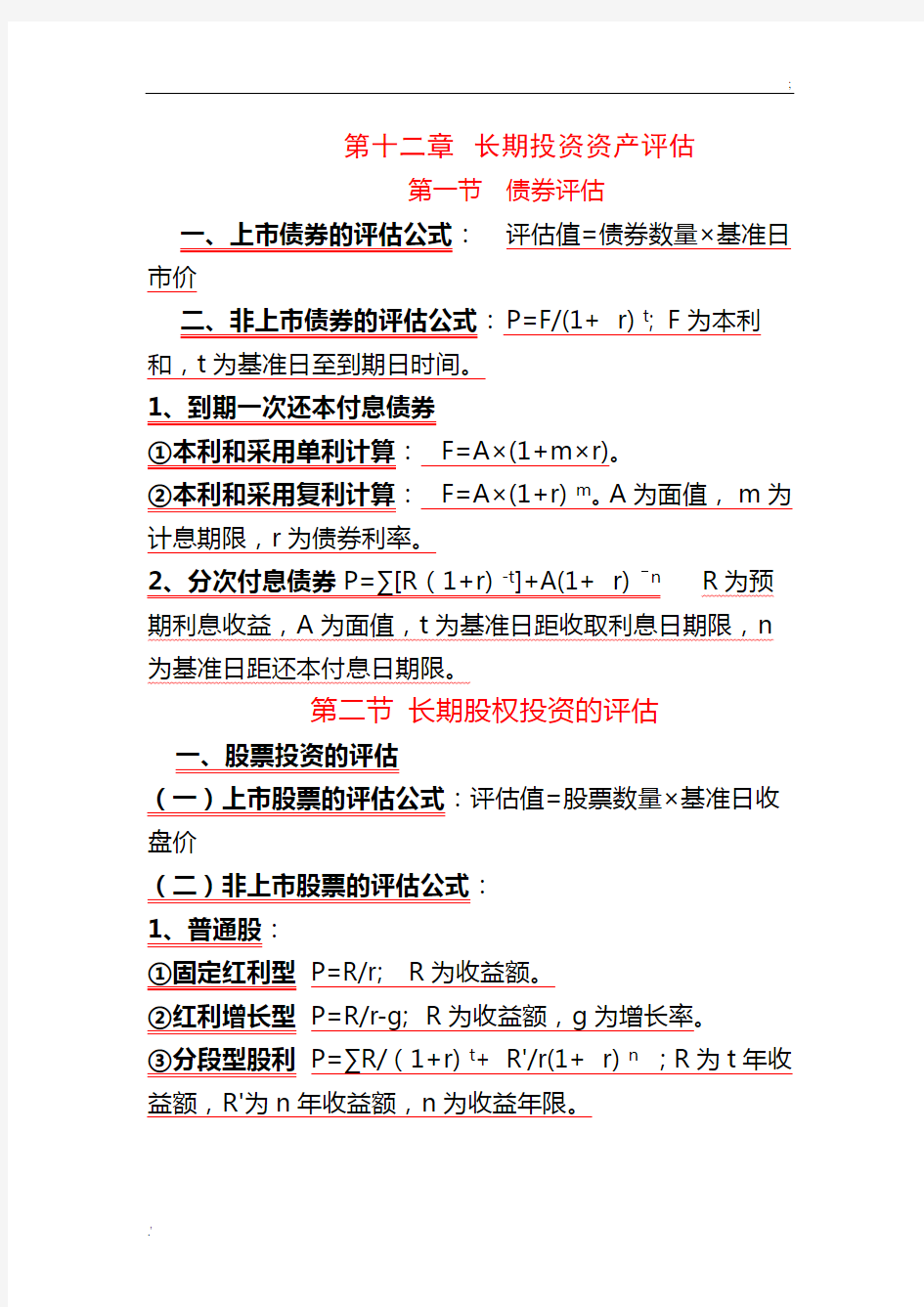

第十二章长期投资资产评估

第一节债券评估

一、上市债券的评估公式:评估值=债券数量×基准日市价

二、非上市债券的评估公式:Ρ=F/(1+ r)t; F为本利和,t为基准日至到期日时间。

1、到期一次还本付息债券

①本利和采用单利计算:F=A×(1+m×r)。

②本利和采用复利计算:F=A×(1+r)m。A为面值,m为计息期限,r为债券利率。

2、分次付息债券Ρ=∑[R(1+r)-t]+A(1+ r)–n R为预期利息收益,A为面值,t为基准日距收取利息日期限,n 为基准日距还本付息日期限。

第二节长期股权投资的评估

一、股票投资的评估

(一)上市股票的评估公式:评估值=股票数量×基准日收盘价

(二)非上市股票的评估公式:

1、普通股:

①固定红利型Ρ=R/r; R为收益额。

②红利增长型Ρ=R/r-g; R为收益额,g为增长率。

③分段型股利Ρ=∑R/(1+r)t+ R'/r(1+ r)n;R为t年收益额,R'为n年收益额,n为收益年限。

2、优先股:Ρ=∑[R/(1+r)t]=A/r; Ρ=∑[R/(1+r)t]+F/ (1+ r)n(优先股有上市可能,持有人有转售意向);F为优先预期变现价格,n为优先股持有年限。

二、股权投资的评估

(一)非控股型股权投资评估,可采用收益法;Ρ=∑R/(1+r) t。

(二)控股型股权投资评估,可采用收益法,Ρ=∑R/(1+r)t (有实物投资的还要加上到期回收资产的现值)Ρ=∑R/(1+r) t+A/(1+ r)n;A为回收资产额。

第十三章流动资产评估

第一节实物类流动资产的评估

一、材料的评估

1、近期购进库存材料的评估。市场价格变化不大,帐面值与市价基本接近时,可采用市场法或成本法按帐面值评估。

2、购进批次间隔时间长、价格变化较大库存材料的评估。可采用最接进市场材料价格或直接以市场价格作为评估值。

3、缺乏准确现行市价库存材料的评估。可寻找替代品价格变动资料来修正材料价格,还可通过同类商品的平均物价指数进行评估。

4、呆滞材料价值的评估。首先对其数量和质量进行核实和鉴定,区别不同情况进形评估。

二、低值易耗品的评估

1、在库低值易耗品的评估,根据情况采用与库存材料评估相同的方法。

2、在用低值易耗品的评估,可采用成本法进行评估。

三、在产品的评估

(一)成本法的评估

1、根据价格变动系数调整成本:在产品的评估价值=原合理材料成本×(1+价格变动系数)+原合理工资、费用×(1+合理工资、费用变动系数)。

2、按社会平均消耗定额和现行市价计算评估值:在产品的评估价值=在产品实有数量×(工序单件材料工艺定额×单位材料价格+工序单件工时定额×正常工资费用)。

3、按在产品的完工程度计算评估值:在产品的评估价值=产成品重置成本×在产品约当量;在产品约当量=在产品数量×在产品完工率。

(二)市场法的评估

1、在产品的评估价值=在产品实有数量×市场不含税价格-预计销售过程中发生的费用。

2、报废在产品的评估价值=废料的重量×单位重量回收价格。

四、产成品及库存商品的评估

(一)成本法的评估

1、基准日与产成品完工时间接近:产成品评估价值=产成品数量×产成品单位成本。

2、基准日与产成品完工时间间隔较长:

①产成品评估价值=产成品实有数量×(合理材料工艺定额×单位材料价格+合理工时定额×单位小时合理工时工资、费用);

②产成品评估价值=产成品实际成本×(材料成本比例×材料综合调整系数+工资、费用成本比例×工资、费用综合调整系数)。

(二)市场法的评估;市场法评估时,现行市价中包含成本.税金和利润。

1、对于畅销产品:评估价值=出厂销售价格-销售费用-税金;

2、正常销售产品:评估价值=出厂销售价格-销售费用-税金-适当数额税后净利润。

3、勉强销售产品:评估价值=出厂销售价格-销售费用-税金-税后净利润。

第二节流动资产的评估

一、现金和银行存款的评估:对现金日记帐和现金总帐进行核对,实现帐实相符;核实银行存款的实有数,核实后实有额为评估值。

二、应收帐款及预付帐款的评估:应收帐款评估价值=应收帐款帐面余额-已确定的坏帐损失-预计可能发生的坏帐损失与费用。

1、坏帐比例法:评估前3-5年发生的坏帐数额/评估前3-5年应收帐款发生额。

2、帐龄分析法:未到期1%;半年10%;1年15%;2年2 5%;3年及3年以上40%;

三、应收票据的评估

1、按票据的本利和计算:应收票据评估值=本金×(1+利率×时间);

2、按应收票据的贴现值计算:应收票据评估值=票据到期价值-贴现息;贴现息=票据到期价值×贴现率×贴现期。

四、待摊费用和预付费用的评估

1、待摊费用是企业已经支付或发生,应由本月和以后月份负担的费用。

2、预付费用是企业在基准日支付或发生,在基准日后产生效益。

第十四章整体资产(企业价值)评估

一、整体资产(企业价值)评估的范围界定

1、企业整体价值;

2、股东全部权益价值;

3、股东部分权益价值。

二、整体资产(企业价值)评估方法

1、收益法,

2、市场法,

3、成本法。

三、整体资产(企业价值)评估方法公式

1、收益法(企业永续经营):

(1)Ρ=Α/r;Α为企业每年的年金收益(年金化处理可反映企业未来预期收益能力和水平)。

(2)Ρ=∑[R×(1+r)-t]/∑[(1+r)-t]/r;∑[R×(1+r)-t]为年金现值之和;∑[(1+r)-t]为年金现值系数(年金化处理不能反映企业未来预期收益能力和水平)。

(3)Ρ=∑[R×(1+r)-t]+R'/r(1+r)-N

2、收益法(企业有限经营):

(1)Ρ=Α/r×[1-1/(1+r)-t(有限年经营,收益保持不变)(2)Ρ=∑[R×(1+r)-t]+R'/r×[1-1/(1+r)N-t]×(1+r)-t(有限年经营,年收益不等额)

3、收益法评估注意事项

(1)收益额

A、收益额是资产使用过程中带来的未来预期收益值,是通过预测分析获得的。

B、收益额必须由资产直接形成的,不是由该项资产形成的收益应分离出来。

C、企业的收益2种基本形式:企业净利润,企业净现金流量。

D、收益额购成:净利润、现金流量、利润总额或净现金流量(股权自由现金流量)、净利润、息前净现金流量(企业净现金流量)。

①净利润或净现金流量(股权自由现金流量)折现或资本化为企业股东全部权益价值(净资产价值或所有者权益价值)。

②净利润或净现金流量(股权自由现金流量)加上扣税后的长期负债利息折现或资本化为企业投资资本价值(所有者权益+长期负债)。

③净利润或净现金流量(股权自由现金流量)加上扣税后的全部利息折现或资本化为企业整体价值(所有者权益+付息债务)。

(2)折现率、资本化率

A、投资报酬率分为:无风险报酬率和风险投资报酬率。

B、选择折现率基本原则:

①折现率不低于投资的机会成本;

②行业基本收益率不宜直接作为折现率;

③贴现率不宜直接作为折现率。

④风险累加法:风险报酬率=行业风险报酬率+经营风险报酬率+财务风险报酬率+其它风险报酬率。

⑤β系数法:风险报酬率=(市场期望报酬率-无风险报酬率)×被评估企业的β系数(R=R'-R″)×β如果所求β为行业系数则R=R'-R″)×β×α)。

C、折现率、资本化率测算

①累加法:折现率=无风险报酬率+风险报酬率(r= R″+ R)。②资本资产定价模型:折现率= 现行无风险报酬率+(市场期望报酬率-历史平均无风险报酬率)×被评企业行业权益系统风险系数×企业特定风险调整系数。

2、市场法:v/x=v'/x' 待估企业价值/待估企业价值相关的可比指标=参照可比企业价值/参照可比企业价值相关的可比指标;

X参数通常选用以下财务变量:

①利息、折旧和税前利润;

②企业净现金流量;③净现金流;④净利润;

⑤销售收入;⑥净资产等。

3、成本法(成本法加和法):评估值=现金+应收款及预付款+存货+机器设备+建筑物+长期投资+无形资产。

第十五章稀有及异常物品评估

一、稀有物品评估。

A、市场法:评估值=参照物价值+比较差价

1、古玩评估方法。

A、市场法:参照国有文物店同类古玩售价和国内外知名拍卖行近期类似古玩成交价及估价时设会经济因素确定评估值。

2、书画、工艺品评估方法。

A、书画市场法:参照国内外知名拍卖行近期拍卖行情,考虑当时书画艺术鉴赏收藏家的意向综合分析确定评估值。

B、工艺品市场法:根据类似参照物价格,综合分析确定评估值。

3、珠宝玉石评估。A、市场法:参照国内外知名拍卖行近期拍卖行情,分析确定评估值。

二、涉案异常物品评估

1、涉案灭失物品评估方法:

①被害人的陈述和犯罪嫌疑人、被告人的供述完全一致,结合其它证据,按规定计算。

②被害人的陈述和犯罪嫌疑人、被告人的供述基本一致,结合其它证据和实际情况,按规定计算。

③被害人的陈述和犯罪嫌疑人、被告人的供述差异较大或说不清楚,应凭证人证言、物品的有效凭证,被害人的陈述等证据,在事实和证据基本确实,基本充分情况下,按规定计算。

2、涉案伪劣产品评估方法:

A.涉案假冒品牌产品。